Погашение займа через Яндекс.Деньги | Веб-займ

- Главная

- Погашение займа через Яндекс.Деньги

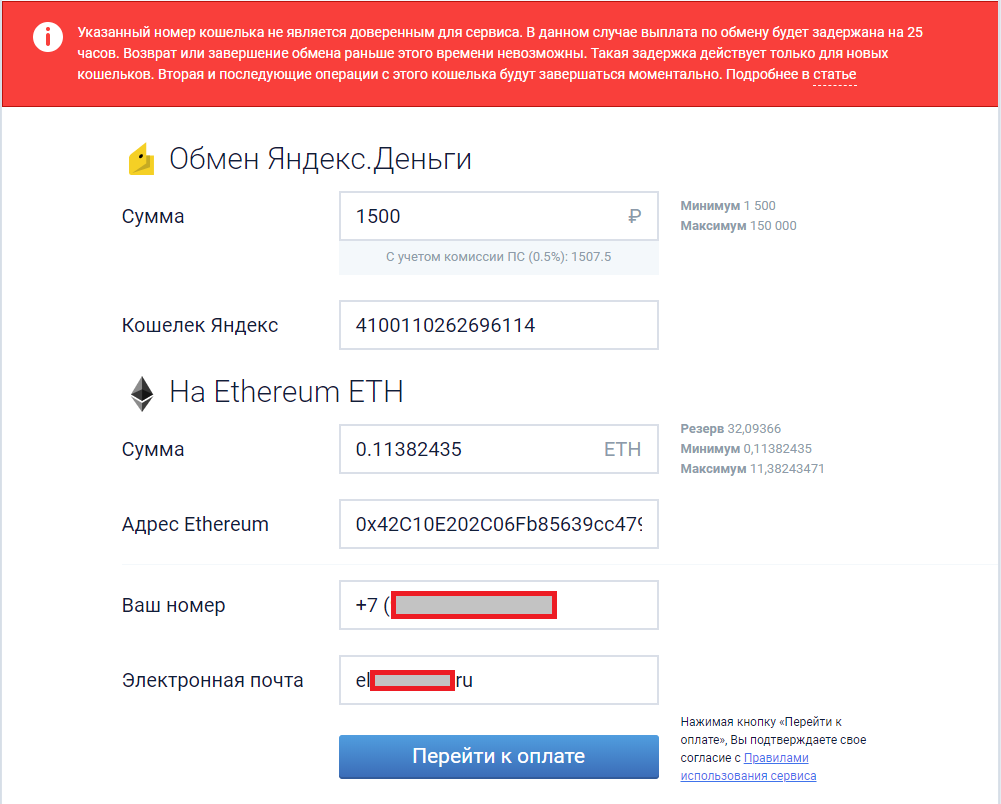

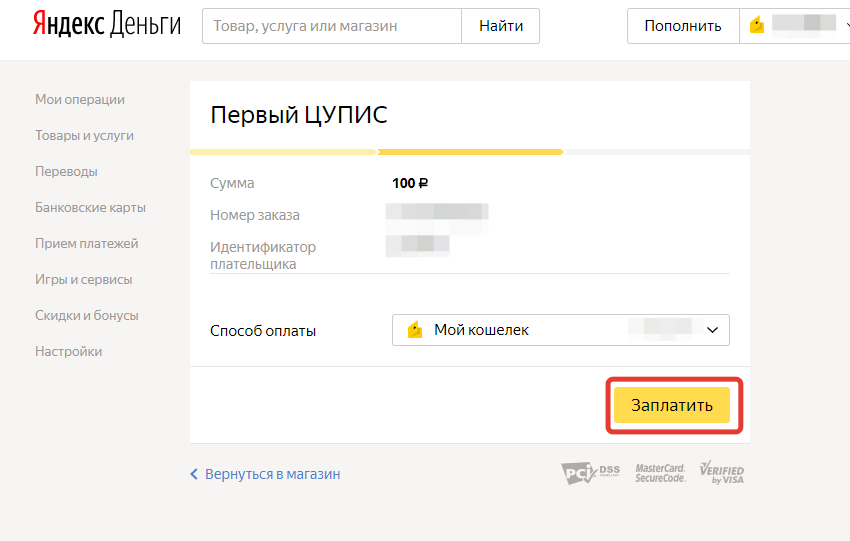

1. Зайдите в Личный кабинет используя логин и пароль, либо перейдите на страницу «Оплатить Займ» и в форме укажите номер вашего мобильного телефона или номер договора займа.

2. Выберете раздел погашения. Вы можете погасить весь долг, или погасить долг частично.

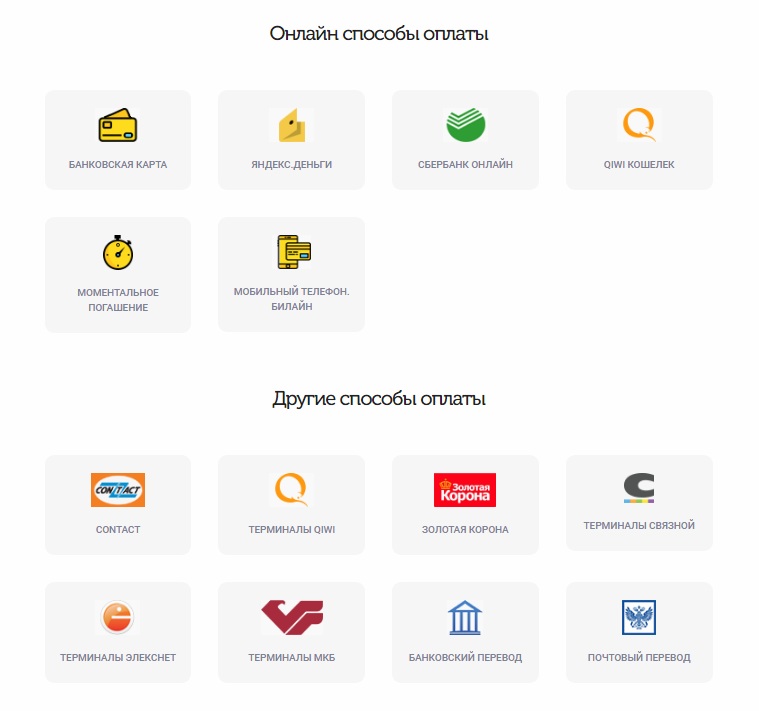

3. Выберите способ оплаты Яндекс Деньги, и нажмите на кнопку «Оплатить».

4.

Оплата банковской карты

5. Если вы решили оплатить картой, укажите CVV-код (указан с обратной стороны карты). Нажмите «Заплатить».

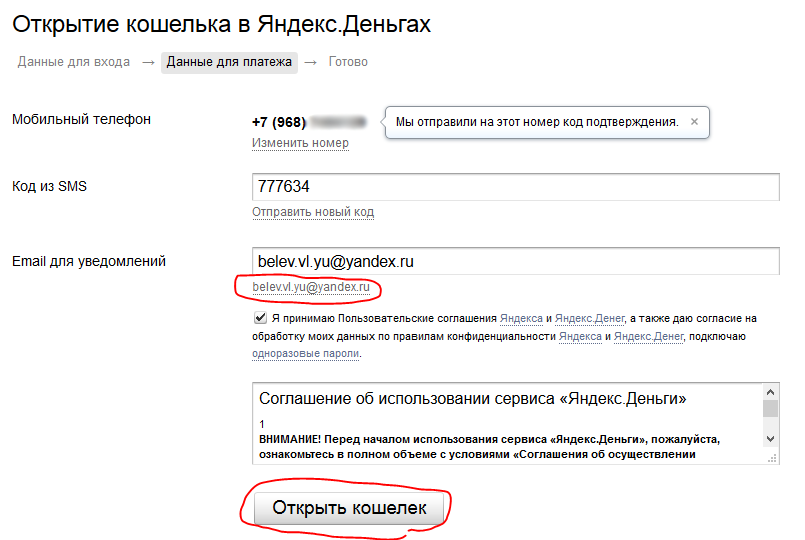

6. Подтверждения платежа протоколом 3D-Secure, на странице вашего банка. Вам предлагается ввести дополнительный защитный код. Его Вы получите посредством СМС-сообщения на свой мобильный телефон. (иногда для проведения платежа нужно указать паспортные данные – это требование законов РФ.)

7. Сайт Яндекс.Денег может спросить у вас пароль. (если в настройках кошелька стоит «Всегда спрашивать пароль»). Нажмите «Получить пароль» — он придет в смс. Когда нет возможности получить смс, можно использовать аварийный код.

8. Введите пароль из смс или аварийный код. Нажмите «Подтвердить».

9. Вам на почту придет подтверждение о статусе оплаты, а деньги будут моментально переведены на счет Веб-займ. Сразу после оплаты вам будет доступен новый займ, вы сможете увеличить размер суммы и уменьшить процентную ставку.

Сразу после оплаты вам будет доступен новый займ, вы сможете увеличить размер суммы и уменьшить процентную ставку.

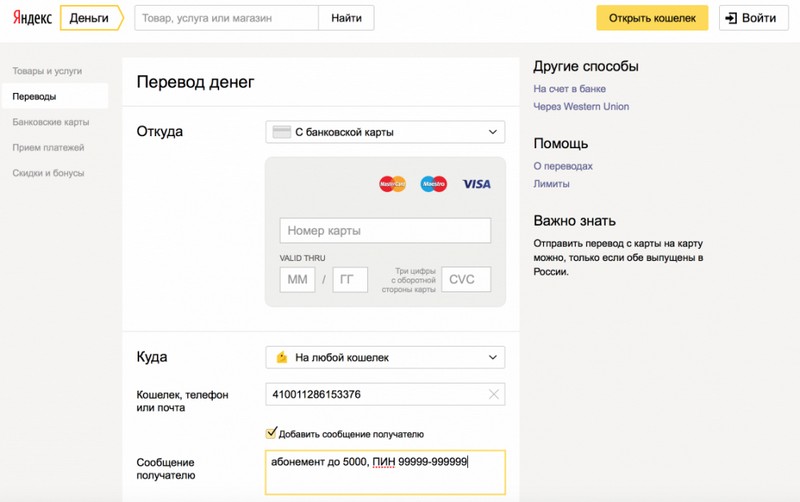

Оплата Яндекс.Деньги

6. Введите пароль из смс или аварийный код. Нажмите «Подтвердить».

7. Вам на почту придет подтверждение о статусе оплаты, а деньги будут переведены на счет Веб-займ. Сразу после полной оплаты вам будет доступен новый займ, вы сможете увеличить размер суммы и уменьшить процентную ставку.

Как быстро получить деньги от международных инвесторов? Разбор инструментов

Ryan Quintal / Unsplash

2334 просмотров

Илья Королев

Управляющий портфелем ФРИИ

С этой осени мы инвестируем в иностранных юрисдикциях. За последние пару месяцев мы уже закрыли 5 сделок в US, кстати, недавно анонсировали сделку с Fantasy Invest, которую структурировали по схеме SAFE.

С этой осени мы инвестируем в иностранных юрисдикциях. За последние пару месяцев мы уже закрыли 5 сделок в US, кстати, недавно анонсировали сделку с Fantasy Invest, которую структурировали по схеме SAFE.В этом тексте расскажу об особенностях SAFE (Simple Agreement for Future Equity) и Convertible Note/Loan, который у нас в России называют конвертируемым займом. Мы в фонде работаем и по SAFE, и по «конверту», поэтому нам есть, с чем поделиться.

Колонка будет полезна тем, кто планирует привлекать международные инвестиции и хочет разобраться в подводных камнях самых используемых инструментов.

Текст состоит из нескольких тем:

- Что такое конвертируемый займ в международной юрисдикции;

- Что такое SAFE;

- Краткий вывод.

В переговорах стартапа с инвесторами существуют два ключевых параметра: прединвестиционная оценка компании (на ранних этапах субъективная) и сумма инвестиций (сколько нужно, чтобы добежать до следующего раунда). При этом на seed и pre-seed стадиях, как правило, недостаточно метрик и артефактов, подтверждающих бизнес-модель и потенциал роста компании.

Получается замкнутый круг.

Получается замкнутый круг.Convertible Note

Наиболее распространенный способ привлечения инвестиций на ранних стадиях на международном рынке. Вместо того, чтобы выпускать акции, компания заключает договор займа, по которому она привлекает средства от инвестора. У конвертируемого займа есть срок действия и процентная ставка, которая начисляется на сумму финансирования. В долларах это обычно 2-8%, в рублях — 5-15%. У инвестора есть право конвертации суммы займа и накопленных процентов в акции компании после наступления определенных событий. Это либо последующее финансирование с выпуском акций от сторонних или текущих инвесторов. Либо окончание срока действия займа — maturity date, после которого займ конвертируется в акции определенного класса, согласованного в договоре займа. Но конвертация по maturity — редкий случай. Чаще всего конвертация происходит на раунде А в тот класс акций, который будет на этом этапе финансирования.

Вместо того, чтобы выпускать акции, компания заключает договор займа, по которому она привлекает средства от инвестора. У конвертируемого займа есть срок действия и процентная ставка, которая начисляется на сумму финансирования. В долларах это обычно 2-8%, в рублях — 5-15%. У инвестора есть право конвертации суммы займа и накопленных процентов в акции компании после наступления определенных событий. Это либо последующее финансирование с выпуском акций от сторонних или текущих инвесторов. Либо окончание срока действия займа — maturity date, после которого займ конвертируется в акции определенного класса, согласованного в договоре займа. Но конвертация по maturity — редкий случай. Чаще всего конвертация происходит на раунде А в тот класс акций, который будет на этом этапе финансирования.

Помимо этого, в конвертируемом займе можно предусмотреть еще ряд переменных параметров, позволяющих при необходимости более точно выстроить отношения фаундера и инвестора:

Помимо этого, в конвертируемом займе можно предусмотреть еще ряд переменных параметров, позволяющих при необходимости более точно выстроить отношения фаундера и инвестора:Valuation Cap, или верхняя граница стоимости компании (чаще всего pre-money), при которой будет проходить конвертация. Например, инвестор и фаундер определили ее в 8 млн долларов. Это значит, что при последующем финансировании конвертация для инвестора будет происходить, исходя из такой оценки компании, если оценка компании на раунде будет выше, либо по оценке раунда, если она ниже 8 млн.

- Дисконт, который получит инвестор к следующему раунду. Его также можно заложить в условия сделки по желанию сторон. Например, компания поднимает следующий раунд по оценке pre-money 10 млн долларов, а у инвестора дисконт — 20%, тогда его заем конвертируется по оценке 10 млн — 20% = 8 млн долларов.

Минимальный порог следующего квалифицированного раунда финансирования. Значит, что конвертация будет происходить, если следующий раунд финансирования будет не менее определенной суммы — например, 500 тысяч долларов.

- Maturity Date – срок действия займа и условия, что происходит за займом. Либо происходит выпуск привилегированных акций с определенными правами и соответственно конвертация, либо возврат займа с накопленными процентами.

SAFE

SAFE расшифровывается как Simple Agreement for Future Equity — простое соглашение о будущих акциях. Этот тип соглашения разработан командой YCombinator в конце 2013 года во время бума инвестиций. Он стал альтернативой заемным инструментам, у которых есть ряд слабых сторон для стартапов. Например, можно взять несколько конвертируемых займов, но есть риск того, что сразу несколько инвесторов при определенных условиях придут и потребуют возврат — такой исход может разрушить компанию.

Он стал альтернативой заемным инструментам, у которых есть ряд слабых сторон для стартапов. Например, можно взять несколько конвертируемых займов, но есть риск того, что сразу несколько инвесторов при определенных условиях придут и потребуют возврат — такой исход может разрушить компанию.

SAFE — это не долговой инструмент, а право инвестора на получение определенного количества акций в будущем или право вернуть сумму с заданными параметрами в случае ликвидационного события. У него нет срока действия, при истечении которого заем нужно вернуть, и процентной ставки. Идея SAFE в том, чтобы еще больше упростить и стандартизировать договоры для привлечения финансирования без нагромождения корпоративных процедур и юридических издержек и освободить стартап от необходимости платить проценты как в займе (а инвестора — периодические налоги на эти проценты).

В SAFE так же, как и в конвертируемом займе, есть возможность добавить дополнительные параметры — дисконт для инвестора и Valuation Cap. При этом в Valuation Cap используется post-money оценка компании с учетом полученных инвестиций. То есть инвестор знает заранее, какую минимальную долю в компании он получит в случае последующего финансирования.

При этом в Valuation Cap используется post-money оценка компании с учетом полученных инвестиций. То есть инвестор знает заранее, какую минимальную долю в компании он получит в случае последующего финансирования.

Дополнительный параметр у SAFE — Most Favourable Nation показывает, имеет ли инвестор привилегированность перед другими в случае ликвидационного события. У конвертируемого займа такое право вложено в само понятие займа, так как кредиторы имеют привилегированность перед акционерами при ликвидационном событии.

Что выбрать?

Оба способа имеют свои сильные и слабые стороны при определенных обстоятельствах.

Преимущества конвертируемый займа:

- Имеет достаточное количество переменных параметров, благодаря которым можно с большей точностью проектировать отношения между фаундером и инвестором. Управляя процентной ставкой, условиями конвертации, окончанием срока действия займа, инвестор лучше контролирует свою доходность. Фаундер же, со своей стороны, тоже может управлять конвертацией с выгодой для себя, например, не конвертироваться в конце срока займа, а просто выплатить сумму займа и проценты по нему.

- Поскольку конвертируемый заем — это долговой инструмент, у него есть привилегии перед другими способами финансирования, в том числе SAFE — если происходит ликвидация компании, в первую очередь, выплачиваются долги кредиторам, а потом уже — акционерам.

Преимущества SAFE:

- Любой предприниматель может скачать шаблон договора с сайта YCombinator, вставить данные, подписать у инвестора, получить деньги и бежать развивать бизнес.

- SAFE проще и прозрачнее, чем конвертируемый заем. У него меньше условий внутри, поэтому переговоры по SAFE могут занять всего несколько минут.

Благодаря стандартизации, нет необходимости в полноценном юридическом сопровождении сделки, что снижает ее стоимость. Достаточно разовой консультации.

- SAFE — менее дорогой для фаундера инструмент, поскольку нет процентной ставки и цена займа ниже.

- У SAFE нет срока действия — фаундерам и инвесторам нужно договариваться, когда он будет конвертирован. Это позвляет фаундерам держать его до лучших времен — чем позже компания привлечет эквити-раунд, тем меньше долей потеряет фаундер, особенно если нет Valuation Cap.

Краткий вывод

Однозначного ответа, какой инструмент лучше, нет. Преимущества и недостатки каждого могут варьироваться в зависимости от конкретных ситуаций и компаний, зависит от специфики отрасли и бизнеса как такового, желания инвестора и основателя. В целом, SAFE проще, дешевле и чаще несет меньше рисков для основателей.

Конвертируемый заем имеет больше возможностей по структурированию условий для повышения прозрачности отношений, но несет определенные риски для компании, поскольку это долг.

Добавлю, что многие юристы не рекомендуют комбинировать SAFE и конвертируемый заем, так как это усложняет контроль за правами отдельных инвесторов и расчеты структуры капитала. Всегда выбирайте один инструмент привлечения финансирования и придерживайтесь его.

Будьте прибыльными и внимательно относитесь к документам, которые подписываете! Фокус, Скорость, Результат.

Займы онлайн без процентов на карту

Займы онлайн без процентов на карту – возможность быстро и без потерь решить временные финансовые проблемы.

Сегодня многие микрофинансовые организации с целью привлечь клиентов выдают займы онлайн на короткое время без процентов. Это очень выгодно в случаях, когда требуется решить временные финансовые потери. Быстро подобрать подходящий вариант можно здесь viborzaim.ru/zaimy/perviy-bez-procentov. Воспользовавшись ресурсом в короткое время можно просмотреть большое количество предложений.

Для получения микрозайма онлайн на карту, понадобиться минимальный пакет документов. Прежде всего, потребуется предоставить гражданский паспорт. Часто дополнительно подтвердить личность нужно дополнительным документом. К примеру, это могут быть водительские права или пенсионное страховое свидетельство. После того как сканы будут прикреплены к специальной форме необходимо будет заполнить анкету и подождать ответа. Справки о доходах для оформления займа в микрофинансовой организации не требуется. Кредиты в микрофинансовых организациям выдают лицам в возрасте 18-75 лет.

Как правило, одобрение приходит в кратчайшее время, если при заполнении анкеты не были допущены ошибки. Время ожидания не превышает 15-20 мин. После одобрения деньги поступают на карту. Для того чтобы знать, сколько времени можно будет пользоваться деньгами без процентов необходимо изучить внимательно условия договора. В большинстве случаев сроки не превышают 10 дней.

Для того чтобы знать, сколько времени можно будет пользоваться деньгами без процентов необходимо изучить внимательно условия договора. В большинстве случаев сроки не превышают 10 дней.

Кроме того в каждой микрофинонсовой организации могут предлагаться другие выгодные акции и льготы. К примеру, часто работает программа, направленная на то, что каждый последующий заем более выгодный по сравнению с предыдущим.

Следует помнить о том, что если не получиться погасить кредит в беспроцентный период придется заплатить довольно высокие проценты. При этом они начисляются ежедневно. Такие условия являются перестраховкой кредитной организации в том, что деньги заемщиком не будут возвращены.

Также следует помнить, что в любом случае займы на карту онлайн можно оформить на срок не более 4 недель. Но это вполне разумно, так как в силу высоких процентов целесообразно брать деньги в кредит таким способом исключительно до зарплаты.

Информация предоставлена компанией

глава Райффайзенбанка о боли клиента, ставках и Сбере — Frank RG

Frank RG представляет девятую серию проекта «Банкиры»

Frank RG, Frank Media и студия ЦЕХ представляют девятую серию онлайн-проекта «Банкиры» — сериала из видеоинтервью с людьми, влияющими на рынок банковских и финансовых услуг.

Наш новый гость — Сергей Монин, председатель правления Райффайзенбанка. Смотрите видео, слушайте подкаст или читайте текстовую версию интервью.

Смотрите здесь или на нашем Youtube-канале

Предыдущую серию «Банкиров» с членом правления и руководителем блока «Управление благосостоянием» Сбербанка Натальей Алымовой смотрите здесь.

О СТАВКАХ– Мы пережили 5 лет непрерывного снижения ставок, успели привыкнуть к тому, что ставка постоянно падает. Теперь ЦБ обещает нам как минимум 3 года непрерывного повышения ставок. По вашему мнению, как это повлияет на банковский бизнес, на бизнес Райффайзенбанка и на отдельные продуктовые сегменты?

– Повышение ставок было бы приятно для банков. Банки страдают от низких ставок. От высоких ставок банки радуются. Поэтому адаптация к периоду низких ставок была очень полезна, потому что на самом деле единственный ответ на этот вызов – это улучшать операционную эффективность, и это то, чем банки много занимались. Мы это видим по cost-to-income, не только нашему, но и в целом по рынку.

Банки страдают от низких ставок. От высоких ставок банки радуются. Поэтому адаптация к периоду низких ставок была очень полезна, потому что на самом деле единственный ответ на этот вызов – это улучшать операционную эффективность, и это то, чем банки много занимались. Мы это видим по cost-to-income, не только нашему, но и в целом по рынку.

Понижение ставок было вызовом, повышение ставок дает возможность больше зарабатывать. Чем выше рыночная ставка, тем маржа выше. Поэтому, когда ставки падали, это был вызов, на который отвечали тем, что старались быть более эффективными и расти. Сейчас может быть станет сложнее наращивать портфель кредитов. Потому что в ответ на растущие ставки может начать падать спрос на кредиты.

– А не приведет ли повышение стоимости фондирования к убыткам в ипотечном сегменте? Сейчас было выдано много ипотечных кредитов по низким ставкам, и банки попадают в так называемые процентные ножницы.

– Я не знаю, какие банки попадают в процентные ножницы. Мы в процентные ножницы не попадаем, потому что мы за процентным риском внимательно следим и в реальности его хеджируем. Для нас здесь нет никакого опасности. Падающие ипотечные ставки вызывали рост ранних предоплат, банки с удовольствием рефинансировали ипотечные кредиты друг друга, и средний срок ипотечного портфеля сжимался. Сейчас, когда ставки начали расти, то этот эффект тоже пропадает. С другой стороны, может быть, и новую ипотеку так активно выдавать не будут.

Мы в процентные ножницы не попадаем, потому что мы за процентным риском внимательно следим и в реальности его хеджируем. Для нас здесь нет никакого опасности. Падающие ипотечные ставки вызывали рост ранних предоплат, банки с удовольствием рефинансировали ипотечные кредиты друг друга, и средний срок ипотечного портфеля сжимался. Сейчас, когда ставки начали расти, то этот эффект тоже пропадает. С другой стороны, может быть, и новую ипотеку так активно выдавать не будут.

– А ожидаете ли вы, что рост ставок вернет часть вкладчиков, которые ушли на фондовый рынок, обратно в банковские вклады?

– Наверное, это еще зависит от поведения фондового рынка, будет ли там возможность зарабатывать. Надо понимать, что сейчас на фондовый рынок пришла значительная когорта людей, которые не сталкивались с кризисом, не сталкивались с каким-то серьезным падением стоимости ценных бумаг и которые не понимают, что это такое. Напротив, они пришли во время, когда мир переполнен деньгами, деньги жгут все части тела, и надо от них поскорее избавиться.

– Вы вышли на рынок массового брокериджа не так давно, в прошлом году запустили продукт. Не кажется ли вам, что чуть припозднились? Почему вы затянули со своим выходом? У вас все необходимые платформы были обкатаны на сегментах с высоким чеком – private и premium.

– В premium это предложение было раньше, как и в private. Я думаю, что мы тут и ошиблись. С другой стороны, мне сложно сказать, не ошиблись ли мы, опять повторись вся ситуация точно так же. Потому что на самом деле, мы очень пытаемся ограничить предложение рисковых инструментов для своих клиентов, чтобы избежать негативных последствий. И поэтому мы все оцениваем дольше и более внимательно. Тем не менее, мы вышли на этот рынок.

У нас в приложении есть функционал, в мобильном приложении у нас скоро будет отдельное приложение конкретно для инвестиций, которое мы стараемся сделать удобным для инвесторов, ну и как-то отличаться с точки зрения эдвайзера в ту сторону, чтобы не подталкивать к тем рискам, которые не понятны, которые люди не могут оценить.

– А как это можно сделать? Потому что клиент остаётся один на один с фондовым рынком, и там жадность против страха.

– В итоге, конечно, всё выберет клиент. Но мы очень стараемся избежать ситуации, где мы можем быть обвинены в манипулировании амбициями заработать много денег

– А нет страха, что клиент все равно этот риск возьмет, но в другом брокере, в Тинькофф или Сбере?

– Такое может произойти. Тем не менее, я думаю, что ту долю, которую мы должны взять и которая нам должна по праву принадлежать на этом рынке, она будет нам принадлежать, я в этом не сомневаюсь.

– Как вы эту долю оцениваете?

– Сложно сказать, но, наверное, она ближе к нашей доле в премиальном сегменте.

– 5-10%?

– В районе того.

– Мы сейчас наблюдаем, помимо прочих трендов, еще довольно любопытное изменение, которое, возможно, приведет к глобальной перекройке финансовой системы. Это демаргинализация криптовалют. Visa, Mastercard объявили, что в 2021 году они позволят своим клиентам делать платежи и принимать платежи в криптовалютах. На ваш взгляд, может ли криптовалюта перевернуть рынок традиционных банковских услуг?

Это демаргинализация криптовалют. Visa, Mastercard объявили, что в 2021 году они позволят своим клиентам делать платежи и принимать платежи в криптовалютах. На ваш взгляд, может ли криптовалюта перевернуть рынок традиционных банковских услуг?

– У меня нет большого прогноза на эту тему. Я не понимаю, чем так уж плохи простые деньги, почему криптовалюты намного лучше, чем обычные деньги. У меня нет боли с обычными деньгами. И какую боль решает криптовалюта, кроме того, что через нее можно легализовать средства другим способом, я не понимаю. Это как игра в МММ, потому что курс каждый день растет, и это здорово, можно заработать кучу денег – это я понимаю, но это не боль, а, так скажем, азарт.

О КОНКУРЕНЦИИ– Давайте ближе к нашему рынку. Как вы отреагировали на новость об уходе Ситибанка из розницы?

– С печалью. Хороший был банк, мне кажется, успешно развивался. Поэтому всегда жалко, когда конкурент уходит. Другое дело, что, наверное, в этом заключаются какие-то дополнительные возможности, которые появляются, когда уходит конкурент. Тем не менее, наверное, это ну не такая уж хорошая новость, чтобы этому радоваться.

Другое дело, что, наверное, в этом заключаются какие-то дополнительные возможности, которые появляются, когда уходит конкурент. Тем не менее, наверное, это ну не такая уж хорошая новость, чтобы этому радоваться.

– Вы планируете побороться в тендере за выкуп этого бизнеса?

– Мы пока это не будем комментировать.

– Давая интервью Ведомостям несколько лет назад, вы сказали, что со Сбербанком трудно конкурировать. Понятно, почему трудно, а интересно узнать, чем все-таки можно в конкурентной борьбе со Сбербанком выигрывать?

– Время показывает, что мы уже 25 лет конкурируем со Сбербанком и достаточно успешно. Я думаю, что в цифровом мире конкуренция существенно меняется, потому что в конкуренции очень важно быть для клиента доступным. И в физическом мире у Сбербанка было понятное грандиозное преимущество, потому что Сбербанк повсюду и везде доступен, и в этом смысле конкурировать в физическом мире со Сбербанком было сложно, приходилось понимать, в чем твоя ниша, наверное, в большей степени, чем сейчас в цифровом мире.

– Банковские отделения останутся через 10 лет?

– Я думаю, останутся, их будет меньше, но через 10 лет точно будут люди, которые все равно будут хотеть ходить в отделения. А если будут такие люди, то будут и отделения. Я думаю, что, наверное, с течением времени человеческий контакт в большей степени станет ценностью из мира «лакшери».

– Роскошью.

– Да, роскошью. То есть богатые смогут это себе позволить.

– А бедные будут говорить с роботами?

– А бедные – с роботами. Я не думаю, что это произойдет через 10 лет, но тенденцию в эту сторону уже сейчас видно, и в ней есть логика.

– Если посмотреть на то, что происходит с российскими банками, то такое ощущение, что банки разделились на два лагеря: одни верят в экосистемы в цифре, а другие говорят, что мы верим в некий баланс между физическим миром и цифровым, называют это «фиджитал», «хьюджитал», «диджитал-гуманизм». Вы больше к какому лагерю относитесь – цифровому экосистемному или к человеческому, балансирующему с цифровым?

Вы больше к какому лагерю относитесь – цифровому экосистемному или к человеческому, балансирующему с цифровым?

– Мы больше к цифровому и мы считаем, что это отражает реальность, что люди способны все больший и больший набор операций проводить в мобильном приложении, потому что растет использование именно мобильного приложения, не столько веб-версий, и с этим очень сложно поспорить. Если говорить про экосистемы и наличие множества сервисов, то нужно понимать, каких сервисов и зачем, вот об этом можно чуть поподробнее поговорить.

– Давайте.

– Мы очень четко видим свое призвание в том, чтобы делать легче финансовую сторону жизни клиента. Мы не считаем, что нам нужно выходить за ее пределы, потому что в финансовой стороне жизни у клиента очень много боли – и у физлица, и у компании. Решать эту боль можно еще очень долго, и мы очень много работаем для того, чтобы сделать эту сторону жизни легче. У нас амбициозная цель – стать самым рекомендуемым банком к 2025 году.

Мы достаточно осмысленно говорим – самым рекомендуемым банком, и называем здесь это слово «банк», от которого многие другие хотят отказываться или отказываются. Потому что в финансовой стороне жизни много еще дел, которые надо сделать. Для того, чтобы сделать ее легче, нужны партнерства, нужно привлекать другие компании и в действительности строить экосистемы, но экосистемы не столько lifestyle, а экосистемы именно для того, чтобы сделать финансы легче, чтобы люди тратили меньше сил, нервов и так далее на решение своих финансовых вопросов. Мы осознанно не идем по пути привязки клиента через lifestyle, в том числе, потому, что, во-первых, нас на всё не хватит, во-вторых, мы видим здесь боль, которую решаем, и, в-третьих, здесь есть деньги. Как размещаются на IPO какие-то суперапы, я не очень хорошо знаю, зато видно, как размещаются финтехи, которые решают эту боль, например, компания Stripe, которая стоит уже $100 млрд. А это банковский бизнес по сути. Просто банки в это время занимаются кинотеатрами и такси. А $100 млрд зарабатывает кто-то другой. Мы так не хотим.

А $100 млрд зарабатывает кто-то другой. Мы так не хотим.

– То есть вы хотите забрать часть этого рынка.

– Мы хотим зарабатывать $100 млрд, да.

– Ну неплохо. Связано ли это желание заработать $100 млрд с тем, что вы довольно часто меняете стратегический вектор и свое отношение к отделениям, то вы сеть сворачиваете, сейчас ее разворачиваете, но в другом формате, ипотеку вы сначала тоже отказались выдавать, потом вернули в стратегический фокус.

– Во-первых, я бы не согласился с такой интерпретацией. Мы никогда не сворачивали ипотеку. С ипотекой есть своя тонкость, она имеет чувствительность к процентным ставкам. Рыночные процентные ставки уже выросли, а в ипотеке они все еще стоят там, где были. Я не знаю, с чем это связано. Может быть масса разных причин, например, потому что это какая-то самая политическая ставка в нашей стране, или за ней следят и поэтому ее так быстро нельзя поднять. Но мы, в основном, следуем рыночной логике. Поэтому, когда ставки падают, то оказывается, что у нас самая низкая ставка по ипотеке, и у нас очень сильно растет ипотека – так было на протяжении 9 месяцев, когда начали падать ставки. Но тем не менее, мы очень рыночный игрок, понимаете? Мы видим, где рыночная ставка, у нас нет никаких других мотивов. Поэтому, может казаться так, что мы в ипотеке то где-то на коне и впереди всех, то где-то позади. По сути, здесь даже стратегических решений никаких нет.

Поэтому, когда ставки падают, то оказывается, что у нас самая низкая ставка по ипотеке, и у нас очень сильно растет ипотека – так было на протяжении 9 месяцев, когда начали падать ставки. Но тем не менее, мы очень рыночный игрок, понимаете? Мы видим, где рыночная ставка, у нас нет никаких других мотивов. Поэтому, может казаться так, что мы в ипотеке то где-то на коне и впереди всех, то где-то позади. По сути, здесь даже стратегических решений никаких нет.

Что касается отделений, то у нас нет самоцели сделать количество отделений таким-то. У нас нет стратегической цели снизить количество отделений до такого-то или увеличить количество отделений до такого-то. Мы следим за трафиком. И наша цель – иметь такие отделения, которые нужны клиенту. Иметь отделения, которые не нужны клиенту, мы не хотим. Поэтому единственная наша цель – это соотнести количество и формат отделений с тем, что хочет клиент, и в каком количестве он это хочет. И здесь нет каких-то стратегических обсуждений. Если мы видим, что трафика в отделении нет, то мы его закрываем. О том, что мы закроем четверть отделений, мы объявили еще до пандемии. Тогда многие банки сказали: «Как это здорово! Мы будем открывать отделения». Нам сильно повезло, потому что случилась пандемия, и многие другие банки перестали так говорить.

О том, что мы закроем четверть отделений, мы объявили еще до пандемии. Тогда многие банки сказали: «Как это здорово! Мы будем открывать отделения». Нам сильно повезло, потому что случилась пандемия, и многие другие банки перестали так говорить.

– Сергей, как у вас выстраиваются отношения с материнской компанией, насколько широки возможности российского Райффайзенбанка с точки зрения принятия решений, в том числе, стратегических, и какой уровень свободы дает австрийская группа?

– Группа, наверное, из всех банковских групп, о которых я слышал и знаю, самая децентрализованная именно с точки зрения возможностей принятия решений банками в стране своего присутствия. Может быть, поэтому мы всей командой там так долго и работаем. Группа воспринимает нас не как набор бизнесов, а как целостную компанию, и цели нам ставят не как набору бизнесов по каждому бизнесу отдельно, а цели, которые должна достичь компания в целом. И это очень важно, потому что здесь мы уже способны перебрасывать капитал из одного бизнеса в другой, что-то начинать и принимать какие-то действительно стратегические решения. Тем не менее, мы часть группы, имеем абсолютно согласованную групповую кредитную политику, и, наверное, с точки зрения риск-политики группа по-настоящему унифицирована, отношение к риску одинаковое во всех странах. У нас есть все равно такой флер, что мы возможно слишком консервативны, здесь это порой мешает расти, зато это очень сильно помогает хорошо спать, когда приходит кризис.

И это очень важно, потому что здесь мы уже способны перебрасывать капитал из одного бизнеса в другой, что-то начинать и принимать какие-то действительно стратегические решения. Тем не менее, мы часть группы, имеем абсолютно согласованную групповую кредитную политику, и, наверное, с точки зрения риск-политики группа по-настоящему унифицирована, отношение к риску одинаковое во всех странах. У нас есть все равно такой флер, что мы возможно слишком консервативны, здесь это порой мешает расти, зато это очень сильно помогает хорошо спать, когда приходит кризис.

– Какую долю сегодня российский бизнес занимает в бизнесе группы?

– Это крупнейший бизнес для группы, если судить по вкладу в доходы. Если нас считать по соотношению нашей прибыли к прибыли группы, то мы зарабатываем 30%. При этом в активах мы занимаем около 12%, по активам мы не являемся крупнейшим банком, хотя находимся в тройке. По прибыли мы являемся крупнейшим банком. Конечно, это помогает тому, что у нас очень выстроен плотный диалог с головным офисом, и когда нам что-то нужно или нам нужны какие-то действительно стратегические решения, то мы способны быстро это решить.

– Скажите, а с приходом в группу Андрея Степаненко понимания стало больше? Он хорошо понимает российский бизнес.

– Ну, конечно, он хорошо понимает российский бизнес.

– А у вас отношения как-то поменялись? Он раньше был вашим подчиненным, теперь формально руководитель. В человеческие взаимоотношения вмешивается такое изменение статуса?

– Вы знаете, я вот не могу так сказать. Мне кажется, что со временем отношения между взрослыми людьми переходят в такую фазу, когда уже не важно, кто там начальник, понимаете? Здесь нет такого формата, что кто-то дает приказы, а кто-то их выполняет. Речь идет все равно о формировании каких-то команд, групп, об обсуждении и так далее. Поэтому, кто с какой должности это делает, если честно, не имеет никакого значения.

– Как российский Райффайзенбанк использует преимущества того, что он международный банк и относится к большой банковской группе?

– Я думаю, что это у нас в крови. Но это какая-то одна из главных наших идентификаций. Это то, с чем клиенты, да и не клиенты нас ассоциируют, и это формирует большую степень доверия.

О МАРКЕТИНГЕ– Раз мы коснулись брендинг-восприятия, не могу не спросить, не обидно ли бывает, когда говорят про желтый банк, думают не про Райффайзенбанк, а про Тинькофф? И вообще, не мешает ли вам общая с Тинькофф цветовая идентификация?

– Мы проводили исследование о том, как нас узнают и что позволяет нас узнать. Мы поняли, что этот цвет не имеет для нас какого-то преимущества или какой-то особенности, по которой нас узнают, но по нашему символу, по перекрещённым головам лошадей, нас узнают очень здорово. И мы пробовали в разных цветах, и цвет здесь не показал какого-то принципиального отличия. Мы понимаем, что нас узнают по коням, поэтому на том и стоим.

– Крупные банки всё чаще рискуют в маркетинге и используют какие-то зачастую провокативные истории. Нет ли у вас соблазна тоже пойти на какую-то провокацию в маркетинге?

– То, что мы делаем сейчас в маркетинге, во многом бы, наверное, воспринимали это как провокацию лет пять назад.

– Например?

– Мы были очень сдержаны и каким-то эталоном высокого стиля. Мы не хотели привлекать повышенного внимания, мы были чуть не раскрывшейся красотой, ее надо было многослойно и очень долго раскрывать. Мы отбросили всю эту ерунду и сейчас достаточно ярко, как мы считаем, себя ведем, хотя, наверное, можно и ярче. То, что мы видим – происходит большая гонка на банковском рынке за «селебов», у всех фактически есть «селебы» в больших количествах, и они всё время меняются. Мы видим, что многие коллеги очень далеко высовываются из окна, чтобы эту конкуренцию выиграть. Мы в это играть не хотим, и мы используем «селебов», но не как банковских амбассадоров, а как артистов, играющих каких-то персонажей в роликах и несущих какую-то характерную особенность данного персонажа для того, чтобы сделать ролик более ярким. Поэтому мы можем использовать их участие, не привязываясь к какому-то конкретному персонажу. Совсем недавно группа заключила соглашение с Новаком Джоковичем о том, что он становится амбассадором группы в целом.

– В России вы тоже будете использовать?

– Посмотрим, как всё это будет работать. Если честно, пока до конца я этого не понимаю, потому что у нас до этого не было амбассадора, и как теперь жить с амбассадором – время покажет, в чем, собственно, он будет участвовать. Понятно, что, наверное, не будет так, как у «Траста» с Брюсом Уиллисом, так и не надо.

– Еще хочется спросить про ваш интернет-банк. Время от времени он падает, пользователи жалуются, это попадает в новости. А вообще это нормально, что падает интернет-банк? Как вы относитесь к таким техническим сбоям?

– Приложения могут сбоить, это техническая штука, ничего с этим не поделаешь. Если ты способен восстановиться быстро, то боль перенесешь меньше, чем если ты окажешься не способен восстановиться быстро. Поэтому быстрое восстановление для нас очень важно. И всё это есть индикаторы и метрики, которые мы постоянно измеряем, которые являются целями IT-специалистов.

– А эти метрики входят в число метрик, которые вы смотрите регулярно?

– Консолидированные – да.

– А что вы смотрите?

– У нас есть такая метрика, называется Pain-индекс, она в себе консолидирует по каждому клиентскому сегменту всё, что произошло, включая и количество обращений, и количество пострадавших клиентов. Вот на это мы смотрим регулярно.

– Pain – от слова боль?

– Pain – от слова боль.

– У вас в прошлом году произошла серьезная организационная трансформация, вас перекроили в отделы, департаменты. Скажите, какую цель вы хотите достичь, переделав организационную структуру? И что она сейчас из себя представляет?

– Это произошло только в рознице. Знаете, мы заметили, что как подразделение называется, тем оно и занимается. В банке традиционно много функциональных подразделений, и они называются по названиям функций. Мы решили, что было бы здорово, чтобы подразделения в большей степени назывались и были организованы вокруг целей, а не вокруг функций. И когда у нас есть большая супер цель стать самым рекомендуемым банком, то она раскладывается на несколько целей. Например, мы хотим, чтобы наши цифровые каналы были бы мгновенными, чтобы всё в них можно было бы решить мгновенно и клиент бы понимал, что всё происходит мгновенно и понятно.

Сейчас у нас есть подразделение, которое называется «Мгновенно и понятно». Это название команды. И мы подумали, что очень важно назвать так, как мы хотим на выходе получить, какую цель они хотят реализовать. Команды по определению становятся кросс-функциональными, в них и IT-специалисты, и какие-то другие специалисты, может быть, из маркетинга, или еще откуда-то. Достижение цели «мгновенно и понятно» должно выполнять большое количество подразделений. Им не надо взаимодействовать с другими подразделениями, они в рамках своей команды способны это реализовать.

– А значит ли это, что изменение цели приведет к переименованию команд?

– Да, значит. Конечно, значит. Просто эта цель сейчас большая и она надолго, но когда это перестанет быть целью и появится новая цель, то потребуются другие скиллы, а это значит, что нужно собрать команду заново.

БЛИЦ– У меня закончились серьезные вопросы, остался только блиц. Вопросы короткие, но на них можно отвечать вполне развернуто. Кошки или собаки?

– Собаки.

– Франция или Италия?

– Мы пытались этот выбор в свое время сделать. Невозможно. И главное, так же хочется.

– Понимаю. Горы или море?

– Море.

– Удаленка или офис?

– Вот это вообще, конечно, шикарный вопрос. Откровенно говоря, я бы сказал, что удаленка, но мне кажется, что офис нужен. И мы обсуждаем сейчас гибридный формат. То есть мы точно та компания, которая никого не звала обратно в офис. Применю другое слово – не загоняли обратно в офис. Но мы совсем не жалеем о том, что продолжаем оставаться на удаленке до сих пор, потому что все нормально работаем. Мы нормально работаем, потому что не основаны на контроле. На удаленке не работает, потому что у тебя ослабевает контроль. А мы основаны на командах, которые хотят достичь своих целей. А если все люди в команде хотят достичь своих целей, то ты не будешь в команде прятаться. Поэтому, с одной стороны, мы как будто бы от этого совсем не страдаем, с другой стороны, это большой вопрос. И насколько это всё трансформирует, как это трансформирует культуру и как это трансформирует рынок труда. Потому что уже можно не нанимать людей из Москвы. В общем тут очень много всяких разных интересных вопросов, за которыми будет действительно интересно следить.

– Что вы читаете, слушаете или смотрите, чтобы оставаться в курсе событий?

– Какие-то хэдлайны. Если честно, я не очень часто читаю аналитику. Я просматриваю хэдлайны. В целом, меня бесят новости. Потому что они плохие, в основном, понимаете? То есть ты открываешь, а там на тебя вываливается 20 плохих новостей. Ну как так можно жить! Это только от какой-то крайней необходимости можно делать, чтобы действительно потом все не говорили: «А ты что, об этом не знаешь?». Это единственный мотиватор. А другого мотиватора нет никакого совершенно.

– Что из прочитанного вас впечатлило за последнее время?

– Я являюсь поклонником несколько писателей, которые, как мне кажется, совершенно гениальны в современном мире – Юваль Харари, Нассим Талеб, и Дэниэл Канеман. Эти книжки, наверное, в основном, все прочитаны.

– Это классика.

– Да, это уже классика. И здесь скорее можно позавидовать тем, кто их еще не читал. И такое впечатление, что в большей степени то, что они хотели сказать, они уже сказали. Но я, например, сейчас читаю книжку про завод, называется «Цель». Тоже классическая, на самом деле.

– Голдратта.

– Да. Тоже уже классическая книжка. Ну вполне хорошая книжка. По системному мышлению очень люблю читать книжки, мне нравятся такие книжки.

– Что-то можете рекомендовать по системному мышлению?

– Я в основном, слушаю книжки, слушаю по-английски. Поэтому я даже не знаю, переведена она или не переведена, называется Thinking in systems. Она довольно классическая тоже для этой категории.

– И последний вопрос. Какая вещь в вашем кабинете вам особенно дорога?

– По своей специализации я был трейдером, а трейдеры, они очень верят в приметы.

– Суеверные.

– Суеверные невероятно, потому что всё может испортить тебе день, а день может испортить месяц и так далее. Поэтому я всё время экспериментировал, когда у меня такой шарик стоит, как у меня торгуется, а как — когда такой. И все эти предметы мне были очень важны. Потом в один день я всё это выкинул и сейчас у меня почти ничего нет в кабинете. У меня раньше тоже всё было заставлено каким-то барахлом, а сейчас мы пропагандируем в офисе свободное помещение, свободную посадку, правило чистых столов и так далее. И я как-то на себя тоже посмотрел и выкинул весь хлам. У меня есть книги в офисе, что мне нравится. И у меня есть стол, там вот это всё, компьютер, это важно. А всё остальное – совсем никакой привязанности нет, и если честно, чем меньше, тем лучше.

Подпишитесь на наш телеграм-канал @frank_rg, чтобы оперативно получать данные о ситуации в банках и экономике. Не пропустите, когда начнется!

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

На Кубани начали проверку после разлива нефти в море в Туапсе – Деловая Газета.Юг

Сочинская межрайонная природоохранная прокуратура проводит организовала проведение проверки по факту разлива нефти в Черное море в Туапсинском районе. Об этом сообщили в пресс-службе прокуратуры Краснодарского края.

В ведомстве также уточнили, что в настоящее время выясняются все обстоятельства происшествия.

Как подтвердили в оперативном региональном штабе, разлив нефтепродуктов произошел в акватории Черного моря в Туапсе. Сейчас в городе введен режим «Повышенная готовность». Масляное пятно находится на удалении около 800 метров от берега в районе залегания глубоководного выпускного канализационного коллектора.

По состоянию на 08:00 специалисты провели обследование акватории моря и водолазные обследования. На ближайшем к разливу пляже проводят работы по обсервации береговой линии. Сейчас на месте происшествия работает оперативная группа краевого МЧС, они устраняют последствия выброса нефтепродуктов. Всего в работах участвуют 75 человек и 22 единицы техники, в том числе 8 плавсредств.

«Обнаружены несколько масляных пятен, каждое обрабатывается абсорбентом. По информации оперативной группы запаса реагентов достаточно», — говорится в сообщении.

Также отдел Туапсинского Росприроднадзора проводит анализы превышения предельно допустимых концентраций (ПДК) в воде и грунте. Проверка показала, что ПДК в воздухе не превышены.

Как уточнили в пресс-службе ГУ МЧС России по Краснодарскому краю, для ликвидации выброса нефти также привлечено шесть плавсредств Единой Государственной системы предупреждения и ликвидации чрезвычайных ситуаций (РСЧС). В целом израсходовано 1300 кг абсорбента, нефтемусоросборщики собрали уже 400 литров абсорбента. Кроме того, для мониторинга обстановки привлечено одно плавсредство Туапсинского отделения ГИМС МЧС России и оперативная группа Туапсинского пожарно-спасательного гарнизона.

Ситуация находится на контроле министерства ГО и ЧС Краснодарского края и администрации муниципалитета.

МОСКОВСКИЙ КРЕДИТНЫЙ БАНК и Яндекс.Деньги объявляют о старте партнерской программы

23.04.2010

МОСКОВСКИЙ КРЕДИТНЫЙ БАНК и Яндекс.Деньги объявляют о старте партнерской программы, в рамках которой любой пользователь платежной системы сможет пополнить счет через терминалы Банка мгновенно и без комиссии. МОСКОВСКИЙ КРЕДИТНЫЙ БАНК в настоящий момент — единственный банк, не взимающий плату за подобную услугу.

Благодаря широкой сети терминалов МКБ (более 900 аппаратов), быстро перевести средства на счет в Яндекс.Деньгах можно практически в любой точке Москвы и области. Пополнить счет через терминал можно наличными, часть аппаратов принимает и банковские карты. В ближайшее время перевести средства с помощью карты можно будет через все терминалы сети.

Сейчас в системе Яндекс.Деньги зарегистрировано более 5 миллионов счетов. Сервис позволяет оплатить товары в интернет-магазинах, услуги связи и доступа в Интернет, телевидение, авиа и железнодорожные билеты, услуги ЖКХ и многое другое. В настоящее время более 2000 интернет-магазинов принимают Яндекс.Деньги.

«С каждым годом популярность электронных денег растет. Опросы показывают, что значительная часть всех пользователей Интернета в России уже пользуется или собирается использовать электронные деньги. В абсолютном выражении эта аудитория уже сейчас приближается к 20 млн человек и ежедневно растет на несколько тысяч. Однако инфраструктура пополнения электронных кошельков развивается медленнее, чем того требует рынок.

МКБ отлично понимает потребности клиентов, которые хотят быстро, легко и без комиссии пополнять электронные кошельки. Мы надеемся, что партнерская программа МКБ и Яндекс.Денег поможет сделать процесс оплаты покупок и услуг во всемирной сети выгоднее и проще», — отметила Залина Сланова, начальник Управления розничных продуктов и маркетинга МОСКОВСКОГО КРЕДИТНОГО БАНКА.

Терминалы Банка в МосквеТерминалы Банка в Московской области

Мы используем файлы cookies, чтобы вам было удобно работать с сайтом. ПодробнееКак работает Скрилл кошелек и карта в РФ в 2020 году

Что такое Skrill?

Skrill — платежная система, позволяющая получать и отправлять денежные переводы. Основана в 2001 г. Изначально называлась Moneybookers.

Сервис был создан для хранения выигрышей, полученных в онлайн-казино. Однако через несколько месяцев бренд был переименован на Skrill Group.

В 2002 г. запущен сайт для произведения расчетов и начат выпуск первых электронных денег на Территории ЕС в соответствии с требованиями британского регулятора FSA.

Это стало настоящим достижением и прорывом в области интернет-финансов.

В период с 2007 по 2016 г. ЭПС перепродавалась, ассимилировала сервисы-конкуренты. Бренд активно развивался, стал предлагать услуги не только в ЕС, но и в СНГ, США.

С октября 2016 г. стали поддерживаться рубли. Резиденты РФ получили доступ к выводу денег на банковские карты.

Сегодня Скрилл кошелек — настоящий мастодонт на международном финансовом рынке и уступает по популярности только PayPal.

Многие пользователи спорят, что лучше Neteller или Skrill. У обоих ЭПС схожие тарифы, минимальные ограничения.

Большинству трудно определиться, каждый выбирает сервис, исходя из собственных нужд и предпочтений.

Регистрация в системе Skrill: Пошаговое руководство

Чтобы делать денежные переводы, получать средства, необходима регистрация в Skrill. Процесс предусматривает прохождение 3 шагов. Унифицирован для всех пользователей системы.

Условия для регистрации

В Skrill открыть счет могут юридические и физические лица. Процедура одинаковая для всех.

Единственное требование — возраст не менее 18 лет. Согласно правилам системы, проходить регистрацию можно только один раз.

Создание дублированных аккаунтов запрещено.

Верификация в Skrill

Для получения доступа к полному перечню услуг необходима верификация Skrill. Лучше пройти ее заранее, чтобы не терпеть неудобства.

Однако правила системы разрешают сделать это в любое удобное время. Процедура предусматривает следующие шаги:

- Пополнение счета в системе.

- Загрузка в Личном кабинете Скрилл скана паспорта, селфи с белым листом бумаги, на котором написано название ЭПС и указана текущая дата.

- Предоставление документов, расписок, подтверждающих адрес проживания.

Проверка может занять от 1 дня до месяца. Все зависит от загруженности специалистов. Чтобы верификация прошла максимально быстро, необходимо предоставлять сканы хорошего качества.

Если документы будут одобрены, на почту придет уведомление об успешном прохождении верификации. После этого можно будет использовать Skrill кошелек с максимальным удобством.

Не всем пользователям удается с первого раза пройти верификацию. Документы могут быть отклонены. Специалист напишет причину и даст рекомендации, которые помогут устранить ошибки.

Важно прислушаться к ним, тогда удастся пройти верификацию.

Открыть счет Skrill в России

Зарегистрировать аккаунт несложно. Процедура занимает минимум времени. Уже через несколько минут можно будет отправлять и получать переводы.

Создать электронный кошелек

Чтобы зарегистрировать аккаунт в Скрилл, потребуется:

- Посетить официальный сайт платежной системы.

- Нажать на стартовой странице кнопку «Зарегистрировать».

- Заполнить анкету, вписав email, имя, фамилию, пароль.

- Нажать на кнопку «Зарегистрировать сейчас».

После этого система мгновенно создаст учетную запись. Чтобы пользоваться кошельком, потребуется пополнить счет. Для этого необходимо зайти в Личный кабинет Skrill и выбрать подходящий способ.

После активации кнопки «Пополнить счет» необходимо выбрать страну проживания и валюту счета. Делается это один раз.

В отличие от ЭПС Webmoney, в Скрилл можно открыть счет только в одной валюте. Впоследствии изменить ее будет невозможно.

Привязать банковскую карту к счету Skrill

Перед тем как выводить деньги с Skrill, необходимо привязать карту. Процесс упрощен, потребуется:

- Авторизоваться в системе.

- Перейти в раздел «Мой счет».

- Выбрать вкладку «Карты и банковские счета».

- Нажать на кнопку «Добавить кредитную или дебетовую карту».

- Заполнить форму, указав имя, фамилию, номер карты, дату истечения срока использования.

- Нажать на кнопку «Добавить карту и продолжить».

Затем потребуется верифицировать карту. Для этого нужно нажать на одноименную кнопку, ввести CVC-код.

Система за это снимет от 1,01 до 2,99 USD. После этого можно производить расчеты внутри системы, осуществлять переводы на банковские карты, счета.

Владельцы кошельков могут пользоваться не верифицированным аккаунтом, пластиком. Однако оперировать крупными суммами не удастся.

Лимиты низкие, не всегда будет удаваться произвести оплату покупок и услуг. Также шанса снизить сборы не будет.

Как перевести деньги

В Skrill перевод средств можно осуществить несколькими методами. Поддерживаются:

- Внутри ЭПС. Перевод с одного счета Скрилл на другой.

Нужно зайти в Личный кабинет, выбрать вкладку «Отправить», нажать на кнопку «Отправить со своего кошелька Скрилл», вписать email получателя денег, выбрать валюту, указать сумму, подтвердить перевод.

Транзакция будет проведена за считанные секунды. - Денежный перевод. Предусматривает отправку денег на банковские карты и счета.

Потребуется зайти в раздел «Денежный перевод», выбрать валюту счета, направление, указать реквизиты, сумму. Деньги поступают в течение 1–3 дней. - На мобильный счет. Поддерживает перевод средств на кошельки сотовых операторов.

Потребуется выбрать вкладку «Мобильный счет», указать реквизиты, сумму, подтвердить действие. Перевод займет 1–3 дня.

Платформа Скрилл поддерживает только одну валюту счета. Если пользователь оперирует рублями, но хочет перевод сделать в долларах, такой вариант возможен.

В этом случае предусмотрена конвертация национальной валюты в другу. Однако тариф невыгодный, с крупных переводов система спишет солидную сумму.

Skrill карта в 2020 году

Предоплаченная карта Скрилл пользуется огромной популярностью. Многие россияне оценили ее преимущества.

Резиденты РФ оформляли пластик и оплачивали покупки внутри страны и за ее пределами. При этом им удавалось экономить на конвертации и комиссиях.

Виртуальная карта Skrill

Виртуальная карта Skrill позволяла оплачивать покупки без помощи системы. Отсутствовала необходимость посещения сайта, проведения платежа.

Товары, услуги оплачивались стандартным способом.

Когда в России прекращают действовать карты Skrill

Карты Skrill перестали выпускать с 25 ноября 2016 года. Однако ими можно было пользоваться до конца срока действия.

10 января 2020 года в Евросоюзе вступила в силу 5-я Директива по борьбе с отмыванием денег и финансированием терроризма.

Она ужесточила законодательство в области электронных денег и банковских платежей.

Условия стали более жесткими для пользователей «высокорисковых третьих стран», куда относится и Россия.

В итоге резиденты РФ получили уведомление, что с 1 мая 2020 г. они больше не смогут пользоваться предоплаченными картами Скрилл.

Однако их счета не будут заблокированы. Остальные опции счета сохранятся без изменений. Не стоит искать информацию, как пополнить карту Скрилл в России.

Это направление больше не поддерживается.

Типы счетов

В Skrill поддерживается 3 типа счетов. Каждый обладает определенными свойствами.

Следует узнать о них больше, чтобы впоследствии избежать неудобств и уплаты лишних сборов.

Личный

Тип счета, рассчитанный на физических лиц. Поддерживает получение отправку средств внутри системы, на банковские карты/счета.

Может использоваться для пополнения аккаунта в казино, покер-румах, букмекерских конторах.

Коммерческий

Вид аккаунта, рассчитанный на юридических лиц. Позволяет принимать переводы от покупателей, платить заработную плату работникам, производить оплату товаров поставщикам.

Оформление коммерческого счета не отличается от личного. Лимиты аналогичные.

VIP Skrill

Аккаунт отличается от двух предыдущих улучшенными условиями. VIP счет подразделяется на 4 вида:

- Бронзовый — квартальный оборот от 6 000€;

- Серебряный — от 15 000€;

- Золотой — от 45 000€;

- Бриллиантовый — 90 000€.

Владельцы VIP счетов могут рассчитывать на помощь персонального менеджера.

Он доступен 24 часа в сутки. Помогает решать вопросы, проблемы, связанные с кошельком Скрилл.

Мобильное приложение Скрилл

Платежная система Скрилл для удобства пользователей разработала мобильное приложение для Андроид, iOS.

Работать с программой несложно, скачать можно в официальных магазинах Apple App Store и Google Play.

ИТ-специалисты ЭПС разработали простое и интуитивно понятное приложение, которое станет отличным помощником для пользователей, которые хотят без проблем проверять или переводить деньги, находясь вне дома.

У ПО следующие преимущества:

- поддержка стандартных опций — осуществление переводов внутри системы, вывод с Skrill на карты, банковские счета;

- обхождение блокировок сайта ЭПС провайдерами;

- стандартное оформление аккаунта;

- возможность участия в программе лояльности сервиса;

- простой интерфейс.

Приложение Скрилл распространяется бесплатно. Скачивание и установка занимают считанные минуты.

Программа не нагружает ОС портативного гаджета. Доступ к счету можно получить после авторизации.

Как пополнить Skrill в России

Многие новички хотят знать, как пополнить Skrill в России. ЭПС поддерживает несколько способов внесения денег на счет.

Следует узнать нюансы переводов и выбрать оптимальный метод.

С банковского счета (Visa/Mastercard)

Эта опция поддерживается в системе. Потребуется сначала привязать карту/банковский счет. Затем можно осуществлять переводы.

Пополнение производится мгновенно, реже приходится ждать несколько дней. Если средства не поступили на баланс, рекомендуется позвонить на горячую линию Скрилл или связаться с техподдержкой банка.

Специалисты помогут узнать, где сейчас находятся средства и почему произошла задержка с их переводом.

BestChange

Обменник позволяет пополнять счета Скрилл. Однако для этого нужно иметь деньги на счете других ЭПС.

Комиссии зависят от валюты, платежного сервиса. Деньги поступают на счет мгновенно.

Exchanger Money (при наличии Webmoney кошелька)

При наличии кошелька Вебмани можно произвести пополнение счета Скрилл через обменник Exchanger Money.

Потребуется провести платеж сначала на баланс системы, а затем деньги будут переведены на кошелек Скрилл.

Процедура автоматизирована, занимает минимум времени, предусматривает невысокие сборы.

Skrill и криптовалюта

У ЭПС есть собственный криптовалютный сервис, позволяющий покупать и продавать цифровые монеты. Поддерживается 40 криптовалют.

Отсутствуют ограничения на использование средств со своего кошелька Skrill, поступивших на баланс счета в ходе обмена.

Цифровые монеты можно переводить любым мерчантам, принимающим Skrill. Однако данная опция в РФ не поддерживается.

Внести на баланс криптовалюту россияне не могут, исключение составляет биткоин.

Однако через обменники можно пополнить счет в долларах, рублях, евро. Для этого потребуется обменять цифровые деньги на другую валюту.

Как пополнить Скрилл для азартных игр

Многие казино онлайн, покер-румы, букмекерские конторы поддерживают это направление.

Несложно понять, как пополнить Скрилл для азартных игр. Потребуется при привязке карты отметить, что счет будет использоваться для гемблинга.

После этого нужно зайти в Личный кабинет игорного заведения, выбрать в качестве платежной системы Скрилл, ввести данные для проведения транзакции, а затем сделать платеж.

Деньги будут зачислены моментально с минимальными сборами, поскольку платеж будет проведен внутри ЭПС.

Вывод денег из Skrill

Перед тем как вывести деньги из Skrill в России, нужно узнать особенности проведения этой операции.

Удастся избежать лишних комиссий и максимально быстро получить заказанную сумму.

Вывод на банковский счет

Чтобы осуществить в Skrill вывод денег на это направление, потребуется следовать простой инструкции.

Пошаговый алгоритм:

- Зайдите в Личный кабинет системы.

- Выберите «Вывод средств».

- Кликните по «Банковский счет».

- Укажите реквизиты.

Вывод на банковский счет и SWIFT переводы облагаются комиссией 5,50€.

Если счет не мультивалютный, придется заплатить за конвертацию дополнительную комиссию 3,99% от суммы.

Skrill вывод на карту

Вывод на карту Skrill осуществляется так же, как и на банковский счет. Однако перед этим нужно верифицировать ее.

Затем в Личном кабинете выбрать пластик. Реквизиты будут отображены автоматически.

Выводить деньги с депозита можно на чужую карту. В этом случае придется прописать платежные данные.

После этого платеж будет выполнен в течение 1–3 дней. За перевод средств на Visa взимается комиссия 7,5%, Mastercard — 7%.

Если карты не поддерживают несколько валют, за конвертацию придется заплатить еще 3,99% от суммы платежа.

Чтобы избежать этого сбора, проще пойти в банк и открыть мультивалютный счет.

Вывод на Qiwi

Вывод на Киви в Скрилл не поддерживается. Однако можно воспользоваться обменниками.

В этом случае потребуется перевести средства с кошелька на счет обменного сервиса, после чего сумма будет переведена на ЭПС Киви.

Чтобы минимизировать затраты, рекомендуется просмотреть курсы на минимум 5 сайтах, сравнить, а затем выбрать наиболее выгодный.

На Яндекс Деньги

Напрямую перевод на эту платежную систему не поддерживается. Однако сделать перевод на Яндекс-кошелек можно при помощи обменников.

Средства поступят на ЭПС мгновенно, поскольку перевод будет сделан внутри системы. После чего третья сторона проведет транзакцию на ЯД.

Вывод Skrill на Webmoney

Перевести Skrill на Webmoney можно внутри системы. Однако потребуется соблюсти ряд условий:

- аккаунт необходимо зарегистрировать за 45 дней перед переводом;

- счет WebMoney должен существовать от 7 дней;

- профили в обоих ЭПС должны быть записаны на одного человека и верифицированы;

- skrill-счет указывается в аттестате WMID в меню «Регистрации в других системах» через отдел аттестации.

Важно, чтобы оба профиля были заполнены на одного человека.

Одновременно нужно указать при регистрации один электронный адрес почты. При несовпадении этих двух параметров вывести деньги будет невозможно.

Как снять наличные с карты Skrill в России

Предоплаченная карта Скрилл пользовалась огромной популярностью среди резидентов РФ.

Однако в связи с ужесточением законодательства с 1 мая 2020 года снять наличные деньги с нее невозможно.

Для получения средств пользователи используют обходные пути.

Вывод долларов и евро через кассу российского банка

Скрилл позволяет переводить деньги на банковский счет. Нужно перевести на него средства.

После этого их можно получить в кассе банка, в котором открыт счет у пользователя.

Снимаем с карты Skrill доллары или евро в банкоматах за рубежом

Ранее эта опция была доступна. Однако предоплаченные карты Скрилл для резидентов РФ были аннулированы.

Однако за рубежом можно пользоваться картами Visa, Mastercard. Потребуется заранее перевести деньги на них со счета ЭПС.

Других вариантов для россиян не предусмотрено.

Где снять с карты рубли в России

Предоплаченная карта Скрилл больше не принимается в банкоматах РФ. Чтобы снять рубли, потребуется заранее сделать перевод на Visa, Mastercard.

После чего можно будет снять наличные в банкомате в стандартном режиме.

Skrill лимиты и комиссии в 2020 году

В Скрилл лимиты и комиссии зависят от типа счета. Важно узнать о них, чтобы в будущем избежать неприятных сюрпризов.

Также это поможет планировать бюджет, покупки.

Способы пополнения Яндекс денег без комиссии. Как пополнить счет Билайн кредитной картой? Прочие способы пополнения

Payeer постепенно, но очень уверенно завоевывает себе место среди всемирно известных электронных платежных систем, таких как WebMoney, PayPal, Qiwi, Яндекс.Деньги и других. Payeer предлагает пользователю ряд преимуществ и широкий спектр услуг, ориентированных на современные потребности и требования. Те, кто уже сталкивался с платежной системой Payeer, знают, что существует более 100 различных вариантов пополнения цифрового счета.А вот для процедуры, как пополнить кошелек Payeer без комиссии, обзор вариантов не столь обширен, и их можно пересчитать по пальцам одной руки. Тем не менее они все еще существуют, и каждый может воспользоваться этими преимуществами.

Что такое Payeer?

Что такое виртуальная система Payeer? На официальном сайте компании сказано, что это всемирная платежная система, успешно и активно используемая уже в 16 странах мира, в том числе в России, Украине и Беларуси.Название компании правильно произносится как «Плательщик», но наши соотечественники чаще всего используют слово «Сила», хотя суть от этого не меняется.

Payeer предлагает совершать различные платежи в удобном и интуитивно понятном интерфейсе, пополнять и выводить средства из системы, зарабатывать деньги на привлечении новых клиентов, а также использовать цифровой счет в бизнесе. И при этом платите минимальные комиссии в виде комиссии. Как пополнить счет Payeer без комиссии, и еще несколько отличительных нюансов системы будут описаны ниже.

Преимущества системы

Одним из основных преимуществ, а также основным отличием от других компаний, занимающихся виртуальными деньгами, является то, что Payeer можно использовать абсолютно анонимно. Для работы в системе достаточно указать только адрес электронной почты. Payeer не передает информацию государственным органам.

Payeer предлагает множество вариантов вывода средств со своих цифровых кошельков, обеспечивая высокую скорость и минимальные технические задержки. То же самое и с международными переводами.С Payeer можно быстро и с минимальными затратами совершать международные платежи.

Лицо, которому отправляется перевод, не может быть зарегистрировано в системе. В этом нет необходимости, главное знать действующий адрес электронной почты и номер мобильного телефона. Получателю будет отправлено письмо или SMS с уведомлением о получении денежного перевода и инструкциями по его получению.

Пользоваться интерфейсом, разработанным Payeer, просто и удобно.Меню лаконичное, понятное, современное оформление. При работе с ним не должно возникнуть дополнительных вопросов; все нюансы использования понятны на интуитивном уровне.

Помимо возможности совершения международных денежных переводов, система Payeer предлагает своим пользователям широкий спектр услуг, которые можно оплачивать непосредственно с электронного кошелька, а также осуществлять обмен валюты и пользоваться услугами обмена.

Платежная система, несмотря на то, что не требует подтверждения личности, обеспечивает сохранность и сохранность средств своих пользователей.Основными методами защиты являются использование подтверждающих SMS, электронных писем и системы Мастер-ключ.

Пополнить кошелек Payeer несложно, так как система предлагает более 150 различных способов пополнения счета. Также существует возможность пополнения Payeer.com без комиссии. Для этого вам понадобится специальная банковская карта.

Популярную сегодня криптовалюту Bitcoin можно обменять через Payeer. В системе быстрые и легкие виртуальные инструменты можно превратить в настоящие.

недостатки

По сравнению с рядом преимуществ использования системы ее недостатки выглядят совершенно незначительными.Тем более, что их немного.

Главный недостаток — высокие комиссии, установленные в системе при выводе средств и обмене валют. Но никто не заставляет пользователя использовать эти методы для вывода и обмена средств, вы можете воспользоваться услугами внешних ресурсов и тем самым существенно снизить уплаченную комиссию. Так же, как есть способы пополнения Payeer без комиссии, есть варианты получения наличных с минимальными потерями.

Еще одно неудобство системы (сложно назвать его недостатком) — без регистрации невозможно ознакомиться с действующими комиссиями за услуги.

Электронная система заявлена как глобальная и всемирная, но, к сожалению, во многих странах мира не известно, как пополнить Payeer без комиссии, кроме 16, указанных на официальном сайте. Однако как это сделать с комиссией, тоже непонятно.

Банковская карта

Особых нюансов, как пополнить счет без комиссии Payeer, нет, ведь есть бесплатный и 100% рабочий способ пополнения электронного кошелька с помощью обычной пластиковой банковской карты.

MasterCard предлагает всем, кто желает выпустить бесплатную сервисную карту (по крайней мере, в первые 3 года использования), которая будет связана с цифровым счетом в системе. Пополнить такую карту можно будет в любом терминале самообслуживания без комиссии.

Заказать такую карту можно в личном кабинете Payeer в меню «Мои карты». Заполнив форму и выбрав способ доставки, вам остается только ждать курьера или уведомления о приходе карты на почте.

Если при оформлении и заказе пластиковой карты вопрос о том, как пополнить кошелек Payeer без комиссии автоматически считается закрытым, то ключевым становится стоимость доставки этой карты. Поскольку он будет платным.

Если заказывать доставку обычной Почтой России, то ее стоимость будет примерно 9 долларов (около 500 рублей), а доставка карты может занять до 3 недель.

Экспресс-доставка DHL займет всего 3 дня, но обойдется в 35 долларов (почти 2 тысячи рублей).

Стоимость доставки немного сбивает с толку, но заплатить придется только один раз, а через 3 года пользоваться картой абсолютно бесплатно и не думать о дополнительных комиссиях при пополнении счета.

Okpay

Помощь в пополнении Payeer без комиссии также можно произвести через международную систему OKPAY. Он работает более чем в 200 странах и работает с 21 мировой валютой. Стоимость услуги по переводу денег со счета OKPAY на электронный кошелек Payeer составляет 0.

Переводы из других электронных платежных систем могут стоить от 1 до 8% от общей суммы.

Пополнение с мобильного

Как пополнить Payeer без комиссии? Обзор методов не заканчивается на одной карте. Вы также можете пополнить свой кошелек со счета телефонного номера без процентов. Система Payeer не требует дополнительных комиссий за такой перевод средств, но делать эту операцию нужно аккуратно. Потому что операторы мобильной связи могут сами взимать плату за предоставляемые услуги.Причем, как показывает практика и отзывы клиентов, размер этой комиссии может не только достигать, но и превышать 5% от суммы пополнения.

Минимальная комиссия

Вы всегда можете прочитать отзывы о том, как пополнить Payeer без комиссии, в любое время в Интернете, но если вам нужно произвести платеж быстро и у вас нет специальной карты MasterCard под рукой, лучше всего способ — пополнить свой банковский счет. В этом случае размер комиссии не превысит 2%. Пополнить электронный счет можно как в отделениях банка, так и с помощью онлайн-сервисов.Наиболее популярными являются Альфа-Банк, Сбербанк, Русский Стандарт и др.

Еще одним важным отличием от других электронных платежных систем является возможность работы с платежами SWIFT. В Payeer перевод SWIFT может быть зачислен сразу на счет, а затем таким же образом и перенаправлен другому человеку в любой стране мира.

Другие способы пополнения

Способы пополнения Payeer без комиссии исчерпаны, но есть еще много вариантов, как провести операцию с небольшой комиссией.В целом для жителя России система максимально адаптирована; ввод и вывод денег не вызывает особых затруднений у пользователей.

Пополнить электронный кошелек можно с помощью проверенных сервисов Qiwi, Яндекс.Деньги, Paxum или любых пластиковых банковских карт, выпущенных на платформе MasterCard или Visa.

В салонах связи, таких как Евросеть или Связной, можно пополнить наличными. Или воспользуйтесь любым платежным терминалом самообслуживания.

Стандартные интернет-обменники WebMoney, Western Union, LiqPay и другие также предоставляют возможность вносить средства на электронный счет Payeer.

Как пополнить счет в Украине?

Система Payeer сейчас широко распространена на постсоветском пространстве. Жители Украины активно пользуются им, но способы пополнения электронного кошелька для них существенно ограничены.

Самый простой способ внести деньги на электронный счет Payeer — это использовать любую пластиковую платежную карту одного из украинских банков на платформе MasterCard или Visa. Процедура пополнения происходит в личном кабинете системы путем заполнения обязательной формы с реквизитами и последующим подтверждением оплаты.Такой вариант был бы очень удобен, если бы не большой размер комиссии. А это целых 4%.

Qiwi-терминалы не редкость в Украине, с их помощью можно быстро и легко пополнить Payeer наличными.

С помощью онлайн-обменников вы также можете пополнить свой кошелек, а также популярный в Украине интернет-банк Приват 24, поддерживающий функцию пополнения кошелька Payeer.

Возможность пополнения Payeer в Беларуси

В Беларуси нет собственной электронной платежной системы, и для жителей этой страны Payeer предлагает воспользоваться ее услугами.К сожалению, искать способ пополнить Payeer без комиссии в этой стране не стоит, его просто не существует.

В Беларуси вы можете пополнить электронный счет напрямую с MasterCard и Visa, но стоимость комиссии довольно существенная, примерно 4%.

Пополнение счета в отделениях банка или напрямую с банковского счета будет стоить до 2,5%. Этот вариант сегодня считается одним из самых выгодных.

В стране работают партнерские офисы Payeer, которые принимают наличные и не взимают завышенную комиссию.

Через онлайн-обменники и электронные платежные системы вы также можете пополнить свой счет в Беларуси. Но и плата за пополнение с мобильного телефона тоже несколько завышена и составляет 5%.

Пополнение в Казахстане

Как без комиссии пополнить кошелек Payeer для пользователей, проживающих в Казахстане? Ответ такой же, как для жителей Украины и Белоруссии — никак. Комиссию придется заплатить, пусть и небольшую. В Казахстане широко распространена система Qiwi.Почти у каждого жителя есть аккаунт в Qiwi, а сеть терминалов настолько обширна, что присутствует в каждом населенном пункте. Комиссия за такое пополнение составит до 2%.

Казахстанские банки также принимают платежи в пользу Payeer. С помощью систем денежных переводов, таких как «Лидер», можно быстро пополнить баланс. И, конечно же, на территории этого государства работают онлайн-обменники и многочисленные международные платежные системы.

Надежность

Методы надежности в Payeer стандартные, используются практически на всех сайтах.Это вход в личный кабинет с логином и паролем. Дополнительная защита в виде SMS или пароля Мастер-ключа может быть настроена в самой системе, но учтите, что отправка SMS-паролей будет платной.

Как и все сайты, Payeer категорически настаивает, чтобы имя пользователя и пароль сохранялись в электронной почте или в браузере.

Если внимательно изучить внешний вид главной страницы сайта, то невозможно найти привычную кнопку «Забыли пароль?».Вместо этого в поле пароля есть изображение небольшого замка. При нажатии на нее автоматически откроется форма для восстановления доступа. Для этого вам потребуется ввести логин и секретное слово, указанные при регистрации.

Чтобы убедиться в надежности сайта, перед тем, как пополнить кошелек Payeer без комиссии и начать другие финансовые операции, вы можете ознакомиться с основными методами проверки сайтов в Интернете. И, конечно же, отзывы пользователей всегда помогут узнать правду о сайте и его различных подводных камнях, если они существуют.

Еще недавно, чтобы пополнить баланс телефона, приходилось добираться до терминала, салона мобильной связи или покупать специальную платежную карту. К счастью, те времена давно прошли, количество способов внести деньги на счет значительно увеличилось, а сами способы стали намного удобнее. Сегодня вы можете пополнить баланс на SIM-карте Билайн через терминалы и банкоматы, с помощью интернет-банкинга, электронных платежных систем, колл-центров и еще несколькими простыми, но эффективными способами, о которых пойдет речь в этой статье.

Как пополнить счет Билайн кредитной картой?

Оплата кредитной картой в Beeline — один из самых простых и быстрых способов пополнить счет. Абоненту доступно как разовое пополнение, не требующее привязки карты к номеру телефона, так и более быстрое и удобное внесение средств с привязанной карты. Кроме того, Beeline предлагает пользователям сервис автоплатежей — возможность автоматического пополнения баланса при достижении минимальной суммы на счете.Рассмотрим подробно эти методы:

Единовременное пополнение кредитной карты без комиссии

Это самый простой способ пополнить счет Билайн картой любого банка через Интернет без комиссии за считанные минуты. Для оплаты услуг связи вам необходимо перейти на страницу пополнения счета и выполнить несколько простых шагов:

Шаг 1. Зайдите в раздел платежей на официальном сайте, затем заполните пустые поля — вам нужно ввести номер телефона в 10-значном формате и сумму пополнения.

Step 2 На этом этапе необходимо указать номер карты, срок ее действия, а также секретный трехзначный код на обратной стороне банковской карты. Введите капчу, поставьте галочку, подтверждающую ваше согласие с условиями обслуживания, затем нажмите «Пополнить счет».

Шаг 3 Для завершения операции банк потребует подтверждения платежа — в этом случае вы получите SMS с паролем, который необходимо ввести в специальном окне на следующем шаге.

Перед тем, как пополнить счет оператора Билайн картой, необходимо ознакомиться с условиями обслуживания и ограничениями. Вы можете положить деньги на свой счет без комиссии, в размере от 100 до 5000 рублей включительно. При подключении чека 3-D Secure максимальная сумма увеличивается до 15 000 руб. С одной карты в день можно совершать не более 10, в неделю — до 25, в месяц — до 100 разовых платежей. Между транзакциями должен соблюдаться временной интервал не менее трех минут.

Оплата с карты, привязанной к номеру телефона

Если вы не хотите тратить время на постоянный ввод номера и реквизитов пластиковой карты при оплате услуг связи, рекомендуется привязать карту к номеру телефона — после этого вы сможете пополнить счет Билайн намного быстрее. . После этого для внесения денег на счет через сайт достаточно будет ввести только сумму пополнения, а при отсутствии доступа к Интернету можно без комиссии пополнить баланс с телефона, используя короткие команды.

Привязать карту очень просто: перейдите на страницу управления привязанными картами и нажмите кнопку «Привязать карту». В открывшемся окне нажмите кнопку «Далее», и вы окажетесь на странице входа в Личный кабинет, где вам необходимо авторизоваться.

Введите номер, срок действия карты, а также защитный код (символы показаны на картинке) и нажмите кнопку «Сохранить». Здесь при желании можно активировать Автооплату.

Теперь ваша карта привязана к номеру телефона, и вы можете совершать платежи как на официальном сайте, так и с помощью SMS или USSD-команд.При желании здесь вы можете подключить автоматический платеж или на следующем этапе дополнительно защитить свои платежи, подключив запрос секретного кода.

Для оплаты через SMS отправьте сообщение с суммой на номер 5117. Например, отправьте текст «100» (без кавычек), чтобы пополнить счет на 100 рублей.

Для оплаты банковской картой с помощью USSD-запроса наберите команду * 114 * сумма #.

Автоматическая оплата кредитной картой

Вы можете пополнить свой счет Билайн автоматически, это избавит вас от необходимости постоянно следить за расходами на связь.Услуга «Автоматический платеж» внесет заданную вами ранее сумму, когда баланс приблизится к нулю. Также для постоплатных абонентов доступно автоматическое пополнение счета Билайн, при этом сумма счета списывается с карты.

Услуга подключается бесплатно, комиссия за пополнение счета не снимается. К одной банковской карте одновременно можно подключить до десяти номеров, каждый из которых будет автоматически пополняться на выбранную вами сумму.

Для подключения автоматической оплаты на сайте необходимо предварительно.После этого перейдите по ссылке и нажмите кнопку «Подключить автоматический платеж».

Вы также можете найти этот раздел, выбрав в главном меню сайта Билайн пункт «Финансы и оплата», а затем — «Автоплата».

Заполните все поля, затем подтвердите соединение с помощью кода, который будет отправлен вам по SMS.

Пополнение счета с карты Сбербанка

АбонентыBeeline, являющиеся владельцами карт Сбербанка, могут за пару секунд пополнить счет с помощью USSD-запросов и SMS.Услугу «Мобильный банк» необходимо активировать в телефоне.

- USSD запрос * 900 * сумма # — пополнение собственного номера.

- USSD-запрос * 900 * номер * сумма # — пополнение другого абонентского номера (вводится в 10-значном виде).

Дополнительно можно пополнить баланс, отправив сообщение на 900 в виде: номер телефона [пробел] сумма пополнения. Где число вводится в 11-значном формате, а сумма — целое число.

Хотите быстро пополнить баланс любимого человека? Воспользуйтесь услугой «Билайн», с помощью которой можно за пару минут перевести деньги с телефона на телефон.

Как пополнить счет в Билайн онлайн?

Есть много способов заплатить за общение через Интернет. Пользователи, которые хотят пополнить свой счет в Билайн с помощью кредитной карты, могут сделать это благодаря интернет-банкингу. Зайдите в Личный кабинет на сайте банка, в разделе «Платежи» найдите своего оператора, укажите номер телефона и желаемую сумму пополнения, затем введите код, который вы получите по SMS для подтверждения операции.