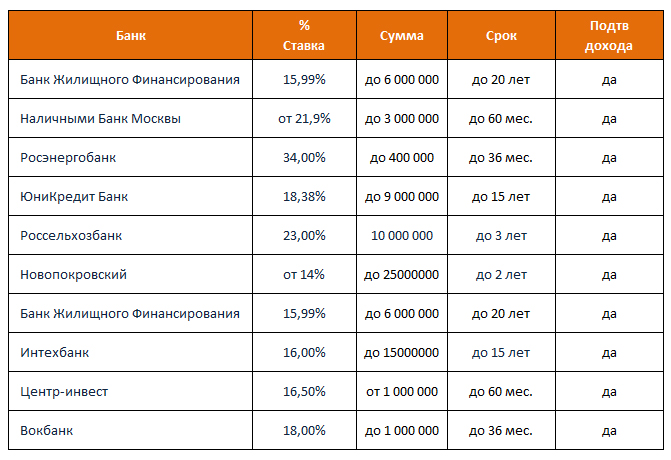

Кредиты банка «Кубань Кредит» в Краснодаре от 7.5% | Потребительский кредит в банке «Кубань Кредит» в Краснодаре

Не нужно долго копить деньги для приобретения товара или услуги. Потребительский кредит банка «Кубань Кредит» в Краснодаре даст возможность решить финансовые проблемы. Можно рассмотреть 6 продуктов, ориентируясь по минимальной ставке от 7.5%.

Что требуется для получения займа

Кубань Кредит физическим лицам, гражданам России, предоставляет возможность получить деньги. Заемщики должны соответствовать таким требованиям:

- постоянно проживать и работать в регионе, где располагается офис банка «Кубань Кредит»;

- относиться к возрастной категории 21–65 лет, считающейся трудоспособной;

- иметь благополучную историю погашения долгов по ссудам, бравшимся ранее;

- зарабатывать достаточно, чтобы обслуживать задолженность по займу.

После того как выбран кредит в банке «Кубань Кредит», условия которого оптимальны, заключается сделка. При подписании договора следует внимательно изучить его, заостряя внимание на таких деталях, как общая переплата, куда входят комиссионные отчисления и возможность одностороннего изменения условий сделки. Например, Кубань Кредит может увеличить процентную ставку под влиянием внешних факторов.

Как подать заявку

Чтобы избежать потерь времени при личном посещении офиса, для подачи заявки можно воспользоваться услугами нашего портала. Выбирается программа с подходящими условиями. Заполнение анкеты и отправка онлайн-заявки осуществляется на странице банка «Кубань Кредит». Все действия можно осуществить и дома, затратив не более 15 минут.

Какие собрать документы

Чтобы взять кредит в банке «Кубань Кредит» Краснодара, от заемщика нужен паспорт или другое удостоверение личности. Иногда требуется представить документальные подтверждения платежеспособности: справку о заработке, согласие поручителя или созаемщика на выдачу ссуды, документы о владении имуществом, которое можно отдать в залог.

Базовыми положениями, касающимися получения ссуды, предусмотрено соответствие физического лица требованиям к возрасту и трудовому стажу и наличие у него российского гражданства. Обязательным для заемщика условием является предоставление справки установленного образца, содержащей сведения о среднемесячном доходе. Гарантийное обеспечение берущихся под проценты денежных средств посредством поручительства или залогового недвижимого имущества не требуется. Сформировать и подать заявку с приложенным к ней пакетом документов можно в офисе компании с помощью менеджера. Ожидание одобрения заявления может занять до 5 дней. После того как ответ получен, клиенту нужно вновь обратиться в отделение, чтобы заключить договор и ознакомиться с индивидуальной схемой внесения платежей по займу.

Вместе с договором заемщик получает индивидуальный график внесения платежей. Совершать ежемесячные погашения можно внесением наличных средств через операционные окна, терминалы и банкоматы. Также возможно несколько вариантов безналичных переводов со счета или с карты. Если клиент пожелает завершить оплату ссуды досрочно, ему нужно будет предварительно написать заявление. Среди услуг, предусмотренным займовым пакетом, есть и реструктуризация долга.

Кредиты в Самаре от 3% на 21.03.2021 | Оформите заявку на кредит в одном из 44 банка Самары

Сегодня банковский рынок в Самаре предлагает клиентам широкий спектр различных видов потребительских кредитов, отвечающих их индивидуальным потребностям.

Это очень удобная услуга, позволяющая сделать покупку в тот самый момент, когда в этом появилась необходимость, а собственных накоплений недостаточно. К тому же в условиях финансового кризиса покупатель таким образом страхуется от повышения цены на товар и от его исчезновения с прилавков.

Виды потребительских кредитов в Самаре могут различаться по разным типам:

- по сроку — долгосрочные, среднесрочные и краткосрочные;

- по обеспечению — залоговые или беззалоговые;

- по назначению — целевые и нецелевые;

- по способу погашения — одной суммой в конце срока, равными долями и неравными долями;

- по форме выдачи кредита — наличные и безналичные;

- по сроку рассмотрения заявки — экспресс и стандартные;

- по принципу взимания ссудного процента — в момент выдачи кредита, равными долями, в момент возврата займа.

При наличии такого количества вариантов, бывает сложно разобраться во всех тонкостях договоров. В этом случае разумно было бы воспользоваться помощью профессионалов. Портал Banki.ru работает как финансовый супермаркет, помогая банкам и клиентам находить друг друга для взаимовыгодного сотрудничества. На этой открытой площадке можно не только ознакомиться с предложениями всех 44 банков города Самара, но и получить всю информацию о них: рейтинг, отзывы клиентов, актуальные условия выдачи займов. Здесь же можно узнать экономические новости и прогнозы, уточнить, какая сейчас минимальная ставка по кредиту в Самаре, получить консультацию специалиста о том, как получить ссуду в банке с максимальной вероятностью одобрения заявки.

Воспользовавшись на портале Banki.ru сервисом подбора кредитов, можно быстро и легко найти программу с подходящими условиями договора и минимальной кредитной нагрузкой.

Как оформить кредит с помощью сервиса на портале Banki.ru

Пользователь самостоятельно задает желаемые параметры кредита: сумму, срок и валюту. Ему предлагается список вариантов в Самаре, подходящих под эти условия, указывается ставка и платеж. Далее по каждому варианту пользователю предоставляется информация о том, какие предъявляются требования к заемщику, какие документы необходимо предоставить для одобрения кредитной заявки, каков срок ее рассмотрения и др. Онлайн-заявку на оформление ссуды можно оставить прямо здесь же, на портале.

От чего зависит процентная ставка на потребительский кредит

Процентная ставка — один из основных критериев, по которым потенциальные заемщики оценивают кредитные предложения. Зачастую клиенты банков ориентируются на наименьшую ставку, но это не всегда верно. Предлагаем разобраться, от чего зависит процентная ставка на потребительский кредит и как выбрать оптимальную кредитную программу.Факторы, которые влияют на ставки по кредитам, условно можно разделить на несколько категорий:

- общая экономическая ситуация, а также ключевая ставка Центрального банка Российской Федерации;

- кредитная стратегия каждого отдельного банка;

- выбранные параметры кредитной программы;

- финансовые обстоятельства заемщика.

Экономические факторы

Ключевая ставка Центробанка РФ — это инструмент регулирования в финансовой системе страны. Последние несколько лет ключевая ставка находилась на уровне 6-8%. Это означает, что участники финансового рынка — банки — могут положить на депозиты или взять в долг средства у регулятора по установленной ключевой ставке. Чем она выше для банка, тем будет больше и процентная ставка на потребительский кредит. В такой ситуации сложнее брать кредиты, спрос на них падает. При низкой ключевой ставке кредитование, наоборот, становятся доступнее. Таким образом центробанки разных стран могут регулировать объем денежной массы, которая находится в обращении, стимулировать потребление, влиять на инфляцию.

Стратегия банка

Также процентная ставка на потребительский кредит зависит от стратегии, принятой в банке. Некоторые кредитно-финансовые организации нацелены на увеличение кредитного портфеля, поэтому активно привлекают клиентов и нередко снижают требования к заемщикам. Другие банки могут быть заинтересованы в привлечении депозитов и ограничивают выдачу кредитов через установление консервативных условий и более высоких ставок.

Кредитные параметры

В большинстве случаев процентная ставка на потребительский кредит также зависит от суммы и сроков кредитования. В банке долгосрочный крупный кредит может выдаваться под меньшую ставку, чем небольшой краткосрочный. Перед оформлением договора имеет смысл уточнить, как меняются проценты по кредиту с учетом сроков и сумм. В отдельных случаях, чтобы получить выгодную ставку, может оказаться разумным взять чуть больший кредит, чем планировалось изначально, с возможностью погашать его досрочно.

Финансовые обстоятельства заемщика

Стоит отметить, что процентная ставка на потребительский кредит определяется индивидуально для каждого клиента. При этом банк учитывает много факторов:

- кредитную историю заемщика;

- факт трудоустройства и наличие постоянного дохода;

- соотношение доходов и расходов;

- наличие движимого и недвижимого имущества в собственности;

- наличие в семье заемщика детей и взрослых на иждивении;

- возможность предоставить залог или пригласить поручителей;

- и другие обстоятельства.

В виду того, что каждому заемщику процентная ставка на потребительский кредит утверждается персонально, не имеет особо смысла сравнивать минимальные ставки в разных банках. Гораздо эффективнее обратиться за консультацией в интересные вам банки и попросить сделать предварительный расчет с учетом вашей финансовой ситуации. Это позволит более точно оценить доступные вам программы кредитования и выбрать наиболее подходящую.

Поделиться с друзьями:

|

Минимальная сумма кредита |

50 000 ₽ |

|

Максимальная сумма кредита |

1 500 000 ₽ |

|

Срок кредита |

От 12 до 60 месяцев (включительно) |

|

Процентная ставка, % годовых |

от 6,8% |

|

Дисконт |

Возможно снижение ставки на 3% при оформлении кредита с финансовой защитой и оплатой ежемесячных платежей без просрочек |

|

Штрафные санкции за просрочку |

Пени в размере 0,06% от суммы просроченной задолженности по основному долгу и/или просроченной задолженности по процентам за каждый день просрочки с даты ее возникновения до даты фактического погашения (обе даты включительно), но не более 20% годовых.

|

|

Услуга «Кредитные каникулы» |

Позволяет отложить 2 ежемесячных платежа по кредиту. |

Кредитный калькулятор 🖩, рассчитать потребительский кредит онлайн для физических лиц от банка Восточный

Расчет кредита на онлайн калькуляторе

Все продукты банка «Восточный» отличаются доступностью, понятными гибкими условиями и упрощенной процедурой выдачи. В момент подписания договора заемщикам становятся точно известными размер переплаты и ежемесячного платежа. Эти данные также можно узнать предварительно с помощью калькулятора, до подачи заявки, чтобы объективно оценить личные финансовые возможности.

На нашем официальном сайте размещен кредитный калькулятор с возможностью рассчитать платежи онлайн, использовать который можно всегда, в любое удобное время.

Расчет процентов по кредиту

Динамичный, наглядный, бесплатный калькулятор для расчета ежемесячного платежа, суммы переплаты и процентной ставки, который позволяет сделать следующее:

- выбрать сумму займа в рамках лимита;

- указать приемлемый срок кредитования;

- узнать сумму ежемесячного платежа и переплаты.

Параметры для расчета можно менять, вводить многократно, результаты появляются мгновенно, без обновления страницы. Полученные значения носят ознакомительный характер. Их целесообразно сравнить со своим доходом. Статистика свидетельствует, что безболезненная для бюджета сумма ежемесячного платежа должна составлять не более 30 % от доходов заемщика или его семьи. Рекомендуем учесть эти данные при расчетах.

Рекомендуем учесть эти данные при расчетах.

Для использования сервиса нажмите на пункт «Рассчитать», введите исходные данные, проанализируйте результат. Простой, понятный интерфейс не вызывает затруднений даже у неопытных пользователей.

Калькулятор рассчитывает займы для физических лиц по стандартным формулам и алгоритмам. Заемщикам не нужно изучать способы начисления процентов, производить сложные математические действия. Просто используйте готовые данные для оценки платежеспособности по условиям банка.

Погашение долга

Даже тщательно спрогнозированные планы подвержены влиянию жизненных обстоятельств. Каждый заемщик может оказаться в сложной финансовой ситуации. Если по каким-либо причинам вы не можете сделать очередной платеж, следует обсудить проблему с менеджером банка, выяснить возможность отсрочки возврата долга за счет увеличения срока платежей.

В случае объективных затруднений с выплатами мы готовы в индивидуальном порядке предоставить кредитные каникулы сроком на 1–3 месяца. В течение этого времени заемщик вносит только проценты по кредиту. Срок договора продлевается на период отсрочки платежей.

К договору прилагается график платежей ссуды. В нем указаны даты внесения и размер ежемесячного платежа. Эту же информацию можно узнать по телефону, а также с помощью дистанционных сервисов.

Запсибкомбанк Тюмень

Согласие на обработку персональных данных Я уведомлен о том, что информация, переданная мною по сети Интернет, может стать доступной 3-им лицам, и освобождаю ПАО «Запсибкомбанк» (далее — Банк), от ответственности, в случае, если указанные мною сведения станут доступными 3-им лицам. В целях принятия Банком решения по кредитной заявке даю своё согласие, считая этого достаточным, на обработку персональных данных.

Я даю свое согласие ПАО «Запсибкомбанк» на осуществление обработки любыми способами, в том числе автоматизированную и без использования средств автоматизации, своих персональных данных, указанных в настоящем заявлении и иных документах, предоставляемых мной в связи с кредитованием, путем сбора, записи, систематизации, накопления, хранения, уточнения (обновления, изменения), извлечения, использования, передачи (распространения, предоставления доступа), обезличивания, блокирования, удаления, уничтожения персональных данных в соответствии с Федеральным законом от 27.07.2006 № 152-ФЗ «О персональных данных». Указанные мною персональные данные предоставляются в целях кредитования, исполнения договорных обязательств, информирования меня о новых разработанных банковских продуктах и услугах любыми способами, а также взаимодействия по иным вопросам, для чего ПАО «Запсибкомбанк» имеет право осуществлять передачу моих персональных данных третьим лицам, осуществляющим информационную рассылку: почтовую, электронную и SMS-оповещений, предоставляющим ПАО «Запсибкомбанк» услуги по урегулированию вопросов по просроченной задолженности. Согласие предоставляется с момента подписания мною настоящего заявления бессрочно. Настоящее согласие может быть отозвано мною при предоставлении в ПАО «Запсибкомбанк» заявления в письменной форме в соответствии с требованиями законодательства Российской Федерации.

средние ставки по жилищным кредитам в разных странах мира

Популярное суждение: «ставки в российских банках космические, ни за что не возьму ипотеку, вот бы кредит под один процент годовых, как в Европе»! Но банки не существуют в вакууме: они работают в той же экономической реальности, что и их клиенты.

Популярное суждение: «ставки в российских банках космические, ни за что не возьму ипотеку, вот бы кредит под один процент годовых, как в Европе»! Но… Финансы

Мы собрали таблицу с любопытной статистикой: здесь перечень 32 стран и два показателя по каждой из них: уровень инфляции в 2015 году и средний диапазон ставок по ипотеке.

|

Страна |

Уровень инфляции, 2015 |

Средний уровень ставок по ипотеке |

|

Австралия |

1,50 |

3,74%-5,37% |

|

Австрия |

0,60 |

3,90%-4,30% |

|

Беларусь |

11,30 |

11,5%-15,95% |

|

Бельгия |

1,50 |

3,30%-3,79% |

|

Великобритания |

0,10 |

3,00%-3,25% |

|

Германия |

0,30 |

2,6%-2,78% |

|

Греция |

-0,70 |

1,68%-3,56% |

|

Дания |

0,30 |

3,50%-3,83% |

|

Египет |

11,10 |

11,6%-13% |

|

Индия |

5,41 |

9,50%-11,75% |

|

Ирландия |

-0,20 |

3,15%-4,60% |

|

Испания |

0,00 |

2,5%-3,95% |

|

Италия |

0,10 |

2,85%-3,08% |

|

Канада |

1,40 |

1,98%-2,24% |

|

Кипр |

-1,20 |

4,93%-5,08% |

|

Китай |

1,60 |

4,5%-4,9% |

|

Норвегия |

2,00 |

3,41%-4,02% |

|

Польша |

-0,50 |

3,28%-3,79% |

|

Португалия |

0,60 |

3,14%-4,19% |

|

Россия |

12,90 |

10,90%-14,00% |

|

Сингапур |

-0,80 |

1,48%-2,55% |

|

США |

0,20 |

3,70%-4,09% |

|

Таиланд |

-0,85 |

5,75%-7,10% |

|

Турция |

8,81 |

6,00%-9,00% |

|

Украина |

43,30 |

23,00%-28,80% |

|

Финляндия |

-0,20 |

1,73% |

|

Франция |

0,00 |

1,85%-2,65% |

|

Черногория |

1,40 |

4,99%-7,99% |

|

Чехия |

0,40 |

2,05%-2,14% |

|

Швейцария |

-1,30 |

2,25%- 2,95% |

|

Швеция |

0,10 |

2,5%-3,0% |

|

Япония |

0,30 |

1,15%-1,45% |

Средние ставки по ипотеке в разных странах мы брали либо из обзорных аналитических статей, либо смотрели уровень ставок по ипотеке в одном из крупных банков в этой стране – все цифры примерные, но общую картину они дают.

ЦБ РФ планирует снизить инфляцию до 4% в 2017 г. и удерживать ее на этом уровне.

Вот что говорит Елена Кудлик, зампред правления «Росбанк Дом»:

«В России инфляция в последние 25 лет не достигала 4%, минимум был в период 2011-2013 годов в районе 6.1-6.6%%

В этот период доходность, например, 3-х летних ОФЗ колебалась в диапазоне 6,5-8%% годовых.

Ключевая ставка была введена ЦБ в сентябре 2013 года и на тот момент она составляла 5.5%. Ставка по ипотеке в этот период была в районе 11.5-12.5%%.

При достижении инфляции 4% в 2017 году ставка по ипотеке по нашим ожиданиям, скорее всего, будет в районе 10-11%, но окончательно она будет определяться стоимостью привлечения долгосрочного финансирования, которое необходимо для выдачи ипотечных кредитов».

Статья подготовлена с использованием следующих источников:

Mortgage rates history comparison Switzerland

Poland in Mortgage Rates

Spain’s AmericanStyle Fixed rate loans break the mold

Discover Home loan in Singapore

Cyprus Property News: Issue 63

Irish Mortgage Rates

2015 Mortgage Rates

French mortgages

Best UK Mortgage rates

US 30 year mortgage rate

Germany bank Lending Rate

Current Mortgage Interest Rates in Italy in the last 12 months on average

2015 record year for Czech mortgage market

Belgium IL Mortgage Rates

Denmark, ME Mortgage Rates

Japanese mortgages hit record low

NLB Montenegro Bank: Interest rates

Norway, ME Mortgage rates

ICICI Bank

Turkey, NC Mortgage Rates

Самая выгодная ипотека в банках России

Ипотека. Кредиты на жилье в Украине

Кредиты на жилье в Украине

Housingfinance.org

Инфляция в странах мира. Как добраться от и до.

Средняя процентная ставка по личному кредиту

У вас есть денежные вопросы. У Bankrate есть ответы. Наши специалисты помогают вам управлять своими деньгами более четырех десятилетий. Мы постоянно стремимся предоставить потребителям советы экспертов и инструменты, необходимые для достижения успеха на протяжении всего жизненного пути.

Bankrate следует строгой редакционной политике, поэтому вы можете быть уверены, что наш контент является честным и точным. Наши отмеченные наградами редакторы и репортеры создают честные и точные материалы, которые помогут вам принять правильные финансовые решения.Контент, созданный нашей редакцией, является объективным, основанным на фактах и не подвержен влиянию наших рекламодателей.

Мы открыто говорим о том, как мы можем предоставить вам качественный контент, конкурентоспособные цены и полезные инструменты, объясняя, как мы зарабатываем деньги.

Bankrate.com — это независимый издатель и сервис сравнения, поддерживаемый рекламой. Мы получаем компенсацию в обмен на размещение спонсируемых продуктов и услуг, или если вы переходите по определенным ссылкам, размещенным на нашем сайте.Следовательно, эта компенсация может повлиять на то, как, где и в каком порядке продукты появляются в категориях листинга. Другие факторы, такие как наши собственные правила веб-сайта и то, предлагается ли продукт в вашем регионе или в выбранном вами диапазоне кредитного рейтинга, также могут повлиять на то, как и где продукты появляются на этом сайте. Хотя мы стремимся предоставлять широкий спектр предложений, Bankrate не включает информацию о каждом финансовом или кредитном продукте или услуге.

Персональные ссуды — один из самых быстрорастущих продуктов потребительского долга: 21. 1 миллион непогашенных кредитов физическим лицам по всей стране в начале 2019 года. Кредиторы в этой сфере за последние несколько лет увидели резкое увеличение объемов выдачи и размера остатков личных кредитов, а потребители все чаще выбирают необеспеченные кредиты от кредиторов финансовых технологий.

1 миллион непогашенных кредитов физическим лицам по всей стране в начале 2019 года. Кредиторы в этой сфере за последние несколько лет увидели резкое увеличение объемов выдачи и размера остатков личных кредитов, а потребители все чаще выбирают необеспеченные кредиты от кредиторов финансовых технологий.

Причина этого скачка проста. Средняя ставка по индивидуальному кредиту может составлять всего 10,3 процента для потребителей с кредитным рейтингом 720 и выше, в то время как средняя кредитная карта, в том числе для людей с отличной кредитной историей, имеет годовую процентную ставку около 17 процентов.

Если вы ищете доступный способ заимствования, узнайте средние процентные ставки по личным займам с разбивкой по кредиторам и кредитный рейтинг.

Средние процентные ставки по личным займам в зависимости от кредитного рейтинга

Потребители с хорошей или отличной кредитной историей могут найти среднюю процентную ставку по ссуде всего в 10,3 процента, тогда как те, у кого «средняя» или «плохая» кредитоспособность, будут платить значительно более высокую среднюю ставку. Следующая диаграмма показывает, сколько в среднем платят потребители процентов по кредитному рейтингу, на основе исследования Bankrate.

| Кредитный рейтинг | Средняя процентная ставка по кредиту |

| 720–850 | 10,3% –12,5% |

| 690–719 | 13,5% –15,5% |

| 630–689 | 17,8% –19,9% |

| 300–629 | 28,5% –32,0% |

Средние ставки по кредитам по типам кредиторов

В то время как местные банки и кредитные союзы с обычными магазинами обещают конкурентоспособные личные кредитные продукты, онлайн-кредиторы часто предлагают ссуды с более низкими начальными процентными ставками для потребителей с отличной кредитной историей.Потребители, которые хотят найти доступный кредитный продукт, отвечающий их потребностям, должны сравнить предложения своего банка или кредитного союза с предложениями любых онлайн-кредиторов, с которыми они могут быть знакомы.

Средние ставки по кредитам физическим лицам от онлайн-кредиторов

Средние ставки по кредитам физическим лицам по банкам

| Банк | Процентные ставки по кредиту |

| Ситибанк | 7,99% –17,99% |

| Гражданский банк | 6.79% –20,90% |

| Откройте для себя | 6,99% –24,99% |

| Банк Сантандер | 6,99% –16,99% с ePay |

| Банк США | 6,49% –17,99% |

| Уэллс Фарго | 5,49% –24,49% |

Средние ставки по кредитам физическим лицам по кредитному союзу

| Кредитный союз | Процентные ставки по кредиту |

| FORUM Credit Union | 8.24% –12,74% |

| Члены 1-го федерального кредитного союза | 7,49% –10,49% |

| ВМС Федеральный кредитный союз | 8,19% –18,00% |

| USAA | 7,24% –17,75% |

Другие факторы, влияющие на вашу личную кредитную ставку

Хотя ваш кредитный рейтинг играет значительную роль в средней процентной ставке по индивидуальному кредиту, на которую вы можете претендовать, кредиторы рассматривают другие детали при оценке вашей кредитоспособности.К ним относятся:

- Ваш доход, который используется для определения суммы займа.

- Соотношение долга к доходу, которое помогает кредиторам определить, сколько у вас уже есть долга по сравнению с вашим доходом.

- Ваш статус занятости, который помогает кредиторам быть уверенным в вашей способности выплатить ссуду.

Некоторые кредиторы устанавливают минимальные стандарты для своих личных ссуд, такие как минимальная сумма дохода или минимальный кредитный рейтинг. Вы также можете не получить одобрение на получение личной ссуды, если у вас есть недавнее банкротство в вашем кредитном отчете или если у вас есть дело с открытым взысканием.Прежде чем подавать заявку на получение личного кредита, может быть полезно просмотреть страницы часто задаваемых вопросов вашего кредитора, чтобы узнать, сможете ли вы соответствовать требованиям.

Вы также можете не получить одобрение на получение личной ссуды, если у вас есть недавнее банкротство в вашем кредитном отчете или если у вас есть дело с открытым взысканием.Прежде чем подавать заявку на получение личного кредита, может быть полезно просмотреть страницы часто задаваемых вопросов вашего кредитора, чтобы узнать, сможете ли вы соответствовать требованиям.

Документация, которую вы можете ожидать предоставить при подаче заявления на личный заем, может включать удостоверение личности с фотографией, работодателя и подтверждение дохода, например квитанции о заработной плате и банковские выписки, а также подтверждение вашего адреса.

Какая процентная ставка по личному кредиту считается хорошей?

Хорошая процентная ставка по индивидуальному кредиту у всех может быть разной.Учитывая, что средний заемщик имеет право на получение средней процентной ставки по кредиту от 10 до 28 процентов, любая ставка ниже этого порога должна считаться «хорошей».

Как получить хорошую ставку по личному ссуде

Если ваша цель — получить хорошую ставку по ссуде или, по крайней мере, получить лучшую ставку по ссуде, которую вы можете надеяться достичь, исходя из вашего кредитного рейтинга, дохода и других факторов, есть много шагов, которые вы можете предпринять прямо сейчас. Вот краткое изложение всего, что вам нужно сделать, чтобы получить ссуду, которую вы можете себе позволить:

- Работайте над улучшением своего кредитного рейтинга. Поскольку ваш кредитный рейтинг является основным фактором, определяющим вашу личную процентную ставку по кредиту, принятие мер по повышению вашего рейтинга может помочь вам получить право на получение самых низких ставок. Хотя ваш кредитный рейтинг основан на нескольких факторах, простые шаги, которые вы можете предпринять для улучшения своей кредитной истории, включают в себя своевременную или раннюю оплату всех счетов и погашение долга для улучшения использования кредита. Также воздержитесь от открытия или закрытия слишком большого количества счетов за короткий промежуток времени.

- Найдите и сравните кредиторов. Убедитесь, что вы сравниваете средние ставки по личным кредитам среди нескольких кредиторов и даже среди онлайн-кредиторов и традиционных банков или кредитных союзов. Некоторые кредиторы позволят вам проверить вашу ставку без тщательной проверки вашего кредитного отчета, поэтому воспользуйтесь этими предложениями.

- Не забудьте проверить сборы. Помните, что процентная ставка по кредиту — не единственные личные расходы по кредиту, о которых следует знать. Вам также следует проверить другие сборы, такие как сборы за выдачу кредита, которые могут увеличивать до 6 процентов суммы вашей ссуды.

Чистая прибыль

Средние процентные ставки по личным займам могут варьироваться в зависимости от вашего кредитного рейтинга и других факторов, но у вас есть определенный контроль. Убедитесь, что ваш кредитный рейтинг находится в наилучшем состоянии, и работайте над выплатой долга, чтобы снизить соотношение долга к доходу. Заботясь о своем финансовом здоровье и изучив возможности сравнения типичных процентных ставок по кредиту, вы сможете получить личный заем, соответствующий вашему бюджету и целям.

Подробнее:

Сегодняшние ставки по ипотечным кредитам: сравните текущие ставки

Как пользоваться нашей таблицей ставок по ипотеке

Эта таблица покажет вам приблизительные ставки по ипотечным кредитам от разных кредиторов, адаптированные для вас.Заполните поля как можно точнее, чтобы мы могли понять, где вы живете, чем собираетесь заниматься и какое финансовое положение. На основе предоставленной информации вы получите индивидуальные расценки и будете на пути к получению новой ипотеки. Это оценка; ваша фактическая ставка будет зависеть от ряда факторов.

Как работают ставки по ипотеке

Проценты по ипотеке — это, по сути, сумма, которую вы платите банку, чтобы занять его деньги. Если вы берете ипотеку на сумму 100 000 долларов, вы со временем вернете более 100 000 долларов за эту привилегию. Вообще говоря, краткосрочные ссуды имеют более низкие процентные ставки, чем долгосрочные. При такой более низкой процентной ставке и более быстрой окупаемости 15-летняя ипотека, например, будет в целом намного дешевле, чем 30-летняя. Обратной стороной является то, что более короткие ссуды означают более высокие ежемесячные платежи, поэтому, даже если они экономят вам деньги в целом, они могут сократить ваш ежемесячный бюджет, если вы не выберете более дешевый дом, чтобы компенсировать более высокий платеж.

Вообще говоря, краткосрочные ссуды имеют более низкие процентные ставки, чем долгосрочные. При такой более низкой процентной ставке и более быстрой окупаемости 15-летняя ипотека, например, будет в целом намного дешевле, чем 30-летняя. Обратной стороной является то, что более короткие ссуды означают более высокие ежемесячные платежи, поэтому, даже если они экономят вам деньги в целом, они могут сократить ваш ежемесячный бюджет, если вы не выберете более дешевый дом, чтобы компенсировать более высокий платеж.

Зачем изучать цитаты?

Поиск предложений от нескольких кредиторов — один из самых важных советов Bankrate для каждого соискателя ипотеки.Когда вы делаете покупки, важно думать не только о процентной ставке, которую вам предлагают, но и обо всех других условиях кредита. Обязательно сравните годовые процентные ставки, которые включают многие дополнительные расходы по ипотеке, не указанные в процентной ставке. Имейте в виду, что некоторые учреждения могут иметь более низкие затраты на закрытие, чем другие, или ваш текущий банк может предложить вам специальное предложение. Между кредиторами всегда есть различия как в ставках, так и в условиях, поэтому убедитесь, что вы понимаете полную картину каждого предложения, и подумайте о том, что лучше всего подойдет для вашей ситуации.

Текущие ставки по ипотеке и рефинансированию

Тарифы по состоянию на 21 марта 2021 г., 6:30

Как рассчитываются ставки по ипотечным кредитам

Кредиторы по всей стране предоставляют ставки по ипотечным кредитам в будние дни для нашего всестороннего национального исследования, чтобы предоставить вам самые актуальные доступные ставки. Здесь вы можете увидеть последние средние рыночные ставки по широкому спектру кредитов на покупку и рефинансирование. Годовая процентная ставка и ставки основаны на отсутствии существующих отношений или автоматических платежей.Для этих средних значений профиль клиента включает 740 баллов FICO и проживание на одну семью.

Чтобы узнать больше, ознакомьтесь с разделом «Средние банковские ставки».

Чтобы узнать больше, ознакомьтесь с разделом «Средние банковские ставки».Почему стоит доверять Bankrate?

Bankrate является авторитетом в области личных финансов с момента его основания в 1976 году как «Bank Rate Monitor», печатного издания для банковской отрасли. Bankrate занимается опросом и сбором информации о ставках по ипотечным кредитам от крупнейших кредиторов страны более 30 лет. Сотни ведущих изданий, таких как The New York Times, Wall Street Journal, CNBC и другие, полагаются на Bankrate как на надежный источник финансовой информации, поэтому вы знаете, что получаете информацию, которой можно доверять.

Прогнозы ставок по ипотеке на эту неделю (18-24 марта)

Эксперты по ипотеке высказали неоднозначную оценку того, как будут развиваться ставки на предстоящей неделе (18-24 марта). В ответ на еженедельный опрос Bankrate 38 процентов участников заявили, что ставки останутся прежними, а еще 38 процентов полагают, что они вырастут. Между тем 23% заявили, что упадут.

Грег Макбрайд, главный финансовый аналитик Bankrate, ожидает роста ставок. По его словам: «Голосование: в пользу. Поскольку ФРС значительно повысила прогнозы по экономике и инфляции, а некоторые теперь видят повышение ставок уже в 2022 году, нет ничего, что могло бы остановить недавнее повышение долгосрочных ставок.

Между тем Майкл Беккер, менеджер филиала Sierra Pacific Mortgage, считает, что ставки будут падать: «Направление ставок по ипотеке на предстоящей неделе в значительной степени зависит от слов Федеральной резервной системы. Заявление [в среду] было воспринято рынками как миролюбивое, отчасти потому, что они по-прежнему ожидают не повышения ставок до 2023 года. Вопрос о том, будет ли продлен коэффициент SLR или дополнительной ликвидности, не рассматривался, но будет рассмотрен в ближайшие дни. Если их не продлить, крупные банки могут быть вынуждены продавать казначейские облигации, что окажет давление на ставки в сторону повышения.

Думаю, он будет продлен, и это даст нам небольшой рост ставок. Немного ниже ставки на следующей неделе ».

Думаю, он будет продлен, и это даст нам небольшой рост ставок. Немного ниже ставки на следующей неделе ».Одним из тех, кто считает, что ставки останутся неизменными, является Кен Х. Джонсон, экономист по недвижимости Флоридского Атлантического университета. Он заявил, что« ставки по долгосрочным ипотечным кредитам должны остаться неизменными на этой неделе. Многие центральные банки по всему миру признают возможности арбитража и покупают 10-летние казначейские облигации США для покрытия своих местных заимствований по гораздо более низким ставкам.Этот неожиданный спрос на долг США накладывает временный потолок на доходность 10-летних казначейских облигаций США и долгосрочные ставки по ипотечным кредитам США. Долгосрочные ипотечные ставки в США должны оставаться стабильными до тех пор, пока спрос иностранных центральных банков на эти облигации не упадет «.

Вырастут ли ипотечные ставки в 2021 году?

В 2021 году ожидается, что ставки по ипотечным кредитам снова начнут расти. Национальная ассоциация риэлторов ожидает, что средняя ставка составит 3,1%, а Ассоциация ипотечных банкиров утверждает, что средняя ставка по ипотеке составит 3.3% в 2021 году. Обе эти оценки выше средней ставки по ипотеке в 3,0% в 2020 году, но ниже средних ставок в 2019 году. Многие эксперты говорят, что могут пройти годы, прежде чем ставки по ипотечным кредитам вернутся на уровень, существовавший до пандемии.

Источники:

Потенциальные тенденции ипотеки и жилья на 2021 год

- Ставки по ипотечным кредитам вырастут в 2021 году после достижения рекордных минимумов в 2020 году. 2020.

- Многие американцы переедут из городов в пригороды.

- Число случаев потери права выкупа увеличится в 2021 году, однако большинство нуждающихся домовладельцев смогут продать свои дома, чтобы избежать потери права выкупа.

- Рынок ссуд VA продолжит свою вновь обретенную популярность.

Для получения дополнительной информации о тенденциях 2021 года для ипотеки и домовладельцев прочтите 5 тенденций в области жилищного строительства Bankrate на 2021 год.

Обзор крупнейших кредиторов страны

AmeriSave Mortgage Corporation

AmeriSave Mortgage Corporation утверждает, что является одной из крупнейших и самых быстрых — рост числа ипотечных кредиторов, предоставляющих прямые услуги потребителям в США.S. Цифровой кредитор насчитывает около 800 лицензированных создателей ипотечных кредитов и продолжает расти по всей стране, предлагая внутренние услуги андеррайтинга, обработки, финансирования и закрытия.

- Сильные стороны : Доступно во всех штатах США (кроме Нью-Йорка) и Вашингтона, округ Колумбия; предлагает предварительную квалификацию и индивидуальное ценовое предложение менее чем за три минуты и без жесткого кредитного запроса (в большинстве случаев; время закрытия в среднем 25 дней

- Слабые стороны : не предлагает программу для первого покупателя жилья

Wells Fargo Home Mortgage

Wells Fargo Home Mortgage — это подразделение Wells Fargo, основанное в 1952 году со штаб-квартирой в Сан-Франциско, Калифорния.Хотя Wells Fargo Home Mortgage является одним из ведущих ипотечных кредиторов в США, он имеет относительно базовое присутствие в Интернете. Однако, поскольку филиалы широко доступны, заемщики могут лично встретиться с кредитным консультантом, чтобы обсудить свои варианты ипотеки.

- Сильные стороны : Более 7200 филиалов; участвует в программах с низким и средним доходом, которые помогают заемщикам с первоначальными платежами и / или закрытием расходов; гибкий процесс подачи заявок

- Слабые стороны : не работает в U.Территории S.

LoanDepot

LoanDepot — это онлайн- и физический кредитор с более чем 200 филиалами по всей стране.

Для заемщиков, которые хотят полностью работать в режиме онлайн, CreditDepot создал «mello smartloan». По словам кредитора, от подачи заявки до закрытия эта сквозная цифровая услуга помогает ускорить процесс получения кредита. Такие функции, как цифровой доход и занятость, а также технология проверки активов устраняют необходимость отправки документов по факсу или почте. По словам кредитора, mello smartloan может обеспечить закрытие всего за восемь дней, а закрытие в целом происходит до 50 процентов быстрее, чем в среднем по отрасли.

Для заемщиков, которые хотят полностью работать в режиме онлайн, CreditDepot создал «mello smartloan». По словам кредитора, от подачи заявки до закрытия эта сквозная цифровая услуга помогает ускорить процесс получения кредита. Такие функции, как цифровой доход и занятость, а также технология проверки активов устраняют необходимость отправки документов по факсу или почте. По словам кредитора, mello smartloan может обеспечить закрытие всего за восемь дней, а закрытие в целом происходит до 50 процентов быстрее, чем в среднем по отрасли.- Сильные стороны : Доступны онлайн, телефонные и личные услуги; сквозной mello smartloan дает возможность заемщикам получить кредит полностью онлайн; Доступны программы модификации ссуды для правомочных заемщиков

- Слабые стороны : Информация о комиссиях кредитора недоступна в Интернете

Quicken Loans / Rocket Mortgage

Rocket Mortgage от Quicken Loans — ведущий онлайн-ипотечный кредитор. Кредитор предлагает широкий выбор вариантов ссуды на покупку и рефинансирование, а также продукт с гибкими сроками под названием «ВАША ипотека», который позволяет заемщикам устанавливать сроки ссуды от восьми до 29 лет.Компания приобрела известность в последние несколько лет, создав технологию, которая позволяет заемщикам подавать заявки на получение ссуд полностью онлайн через Rocket Mortgage. Rocket Mortgage предлагает обычное меню вариантов ссуды, и заемщики могут подавать заявки на ипотеку и фиксировать ставки полностью онлайн.

- Сильные стороны : Доступно обслуживание клиентов онлайн и по телефону; варианты ссуд включают фиксированную ставку, регулируемую ставку (ARM), VA, FHA, гибкие ссуды и большие ссуды; низкие требования к первоначальному взносу (всего на 3 процента)

- Слабые стороны : Отсутствие обычных зданий; ограниченная информация о комиссиях кредиторов доступна в Интернете

Better Mortgage

Better Mortgage, также известная как Better.

com — это онлайн-кредитор, основанный в 2016 году. Better Mortgage предоставляет полностью интерактивный процесс, при котором ставки, предварительное одобрение кредита и ресурсы доступны круглосуточно и без выходных.

- Сильные стороны : Идеально подходит для технически подкованных заемщиков, которые предпочитают работу в Интернете, с возможностью поддержки клиентов при необходимости; никаких комиссий или сборов; автоматизированный процесс дает котировки в секундах, письмо с предварительным одобрением — в течение трех минут и закрытие в течение 21 дня

- Слабые стороны : Нет обычных мест; Ссуды VA и USDA недоступны

Bank of America Mortgage

Bank of America — это обычный банк, который предлагает ипотечные кредиты, рефинансирование и кредитные линии на покупку собственного капитала, которые можно подать онлайн, по телефону или в филиале .Банк, второй по величине в США по размеру активов, расположен в Шарлотте, Северная Каролина, и имеет 4300 отделений.

- Сильные стороны : Предоставляет процентные ставки онлайн; может пройти предварительную квалификацию и подать заявку на кредит онлайн и подать документы в цифровом виде; доступны варианты оплаты с низким первоначальным взносом; могут быть доступны скидки при автоматической оплате и другие факторы.

- Слабые стороны : Комиссия за кредитор не указана на веб-сайте

PennyMac Mortgage

PennyMac — это открытый национальный кредитор, который также предлагает широкий спектр вариантов ссуд как программа для впервые покупателя жилья с низким первоначальным взносом (всего 3 процента).PennyMac также имеет варианты рефинансирования, а также ссуды под залог собственного капитала, кредитные линии под залог собственного капитала (HELOC) и оптимизацию рефинансирования. Хотя есть офисы продаж, заемщики должны подать заявку онлайн или по телефону. Предложения PennyMac удовлетворяют различные потребности в займах, включая людей с отличным и средним кредитным рейтингом, инвесторов, ветеранов, существующих домовладельцев и новых покупателей.

- Сильные стороны : Доступно обслуживание клиентов онлайн и по телефону; Программа для первого покупателя жилья с низким требованием к первоначальному взносу (всего 3 процента; предлагает гарантию того, что они закроются вовремя или заемщик получит подарочную карту Visa на 500 долларов (при условии, что позднее закрытие произошло по вине PennyMac)

- Слабые стороны : Нет обычных мест; время работы колл-центра ограничено

Mr.Cooper Mortgage

Г-н Купер — небанковский ипотечный кредитор и обслуживающий персонал в США, предлагающий широкий спектр услуг, включая специальные и неспециализированные ссуды и ручное андеррайтинг для клиентов с особыми обстоятельствами.

- Сильные стороны : Доступно во всех штатах, округе Колумбия, Пуэрто-Рико и Виргинских островах США; электронная подача кредитных документов; простое в использовании приложение, которое позволяет заемщикам проверять статус заявки и производить платежи

- Слабые стороны : плата за услуги, включая выдачу кредита, блокировку ставок и андеррайтинг; нет филиалов

Как найти и сравнить текущие ставки по ипотеке?

Первый шаг в определении текущих ставок по ипотеке — это решить, какой тип ипотеки лучше всего подходит для ваших целей и бюджета.Как правило, 15-летняя ипотека имеет более низкие ставки, но более крупные ежемесячные выплаты, чем более популярная 30-летняя ипотека. Точно так же ипотечные кредиты с регулируемой процентной ставкой обычно изначально имеют более низкие ставки, но обратная сторона заключается в том, что вы не привязаны к этой ставке, поэтому она может меняться в течение срока действия вашей ссуды.

После того, как вы решите, какой тип ипотеки соответствует вашим потребностям, вы можете начать сравнение текущих вариантов ипотеки. Есть только один способ убедиться, что вы получаете наилучшую доступную ставку, — это купить как можно больше кредиторов, стремясь привлечь как минимум трех-пяти кредиторов.

Посмотрите на онлайн-кредиторов, обычных кредиторов, а также на банки или кредитные союзы, с которыми вы ведете бизнес. Ипотечные брокеры также могут предложить хорошие ставки и условия.

Посмотрите на онлайн-кредиторов, обычных кредиторов, а также на банки или кредитные союзы, с которыми вы ведете бизнес. Ипотечные брокеры также могут предложить хорошие ставки и условия.Таблицы ставок Bankrate (вверху этой страницы) обновляются каждый рабочий день и содержат актуальные процентные ставки, годовые процентные ставки, авансовые платежи и ежемесячные платежи на выбранную вами сумму. Воспользуйтесь этими таблицами, чтобы ознакомиться с доступными в настоящее время ставками по ипотеке, а затем сравните их, чтобы решить, какой вариант лучше всего соответствует вашим финансовым потребностям.Имейте в виду, что это средние ставки для сравнения покупок. Ваша точная ставка будет зависеть от множества факторов, включая ваш кредитный рейтинг, размер кредита, местоположение вашего дома и срок вашей ипотеки.

Калькулятор ипотеки Bankrate поможет вам рассчитать ежемесячный платеж по ипотеке на основе множества факторов, которые вы выберете. Вы можете ввести различные цены на жилье, первоначальные взносы, условия займа и процентные ставки, чтобы увидеть, как изменится ваш ежемесячный платеж.

Сметные ежемесячные платежи показывают основную сумму и проценты, основанные на текущих ставках по ипотечным кредитам, налогам на недвижимость и страхованию домовладельцев.Вы также можете учесть диапазон своего кредитного рейтинга, почтовый индекс и сборы ТСЖ, чтобы получить более точную оценку оплаты.

Итог: при выборе лучшей ставки по ипотеке обязательно смотрите на годовую процентную ставку, а не только на процентную ставку. Годовая процентная ставка — это общая стоимость кредита (которая включает процентную ставку и другие комиссии). Некоторые кредиторы могут иметь одинаковую процентную ставку, но разные годовые процентные ставки, что означает, что с вас будут взиматься разные комиссии.

Как мне найти индивидуальные ставки по ипотеке?

Единственный способ получить индивидуальную ставку по ипотеке — это подать заявку на ипотеку.

Хорошая новость заключается в том, что большинство кредиторов не взимают плату за подачу заявки, и обращение к нескольким кредиторам (чтобы узнать, кто предлагает лучшую ставку) не повлияет отрицательно на ваш кредитный рейтинг.

Хорошая новость заключается в том, что большинство кредиторов не взимают плату за подачу заявки, и обращение к нескольким кредиторам (чтобы узнать, кто предлагает лучшую ставку) не повлияет отрицательно на ваш кредитный рейтинг.Кредиторы учитывают ваш кредитный рейтинг, доход, отношение долга к доходу и (иногда) активы при определении ставки по ипотеке, которую вы получите. Кредиторы предоставляют заемщикам с высоким уровнем риска (с низким кредитным рейтингом, высоким соотношением долга к доходу) более высокие процентные ставки, чтобы компенсировать их риски. Заемщики с сильным кредитным профилем с большей вероятностью получат более низкую ставку по ипотеке.

Что нужно знать перед получением ипотеки

Джефф Островски

Информация, приведенная ниже, состоит из информации и советов, которые помогут выбрать лучшую ипотеку для вашего финансового положения.

Что такое ипотека?

Ипотека — это вид кредита, предназначенный для покупки дома. Ипотечные ссуды позволяют покупателям разбивать платежи на определенное количество лет с уплатой согласованной суммы процентов. Ипотека также является юридическим документом, который позволяет продавцу дома требовать права собственности, если покупатель не производит платежи.Он также защищает покупателя, запрещая продавцу забирать собственность во время регулярных платежей. Таким образом, ипотека защищает как продавца, так и покупателя.

Существует много типов ипотечных кредитов: от обеспеченных государством ссуд, предназначенных для людей, отвечающих определенным критериям, таких как ветераны (ссуды VA) или впервые покупатели жилья (ссуды FHA), до ссуд, находящихся в частной собственности.

Варианты погашения также различаются. Наиболее распространенная ипотека требует, чтобы заемщик выплатил ее в течение 30 лет, но есть также ипотека на 20 и 15 лет.

По ипотеке есть проценты, которые могут взиматься по фиксированной или регулируемой ставке.

Ипотечные кредиты с фиксированной ставкой фиксируют процентную ставку, на которую вы имеете право, поэтому она никогда не меняется в течение срока действия вашей ссуды. Ипотечные кредиты с регулируемой ставкой начинаются с одной ставки, но могут повышаться или понижаться через определенные промежутки времени по мере изменения процентных ставок на рынке. Таким образом, в условиях роста ставок ваша процентная ставка также будет расти.

Ипотечные кредиты с фиксированной ставкой фиксируют процентную ставку, на которую вы имеете право, поэтому она никогда не меняется в течение срока действия вашей ссуды. Ипотечные кредиты с регулируемой ставкой начинаются с одной ставки, но могут повышаться или понижаться через определенные промежутки времени по мере изменения процентных ставок на рынке. Таким образом, в условиях роста ставок ваша процентная ставка также будет расти.В чем разница между годовой процентной ставкой и процентной ставкой?

Разница между годовой процентной ставкой и годовой процентной ставкой заключается в том, что годовая процентная ставка — это общая стоимость ссуды, включая процентную ставку и все комиссии.Процентная ставка — это просто сумма процентов, которую кредитор взимает с вас за ссуду, не включая административные расходы. Годовая процентная ставка дает более точное представление о том, сколько вам будет стоить заем, и позволяет сравнивать кредитные предложения с разными процентными ставками и комиссиями.

Вот что может быть включено в годовую процентную ставку:

Годовая процентная ставка в первую очередь включает процентную ставку. Это довольно просто, и это просто процентная ставка, выплачиваемая в течение срока ссуды.В случае ссуды с фиксированной процентной ставкой это не изменится, но для ипотеки с переменной процентной ставкой расчет будет другим, поскольку ставка может меняться в течение периода ссуды.

Еще одним ключевым фактором годовой процентной ставки являются баллы. Это авансовый платеж, который заемщик может оплатить для снижения процентной ставки по кредиту. Каждый пункт, который также известен как дисконтный пункт, стоит 1 процент от суммы ипотеки. Таким образом, один балл по ипотеке в размере 300 000 долларов будет стоить 3000 долларов авансом. Если преобладающая 30-летняя процентная ставка составляет 3 процента, то по ссуде будет выплачиваться 2.75 процентов ставки из-за точечной покупки.

Комиссии ипотечного брокера включены в годовую процентную ставку. Брокеры могут помочь заемщикам найти лучшую процентную ставку и условия, но их услуги должны быть оплачены после закрытия ссуды. Эта стоимость указана в годовом доходе и может варьироваться. Комиссия брокера обычно составляет от 0,50 процента до 2,75 процента от основной суммы кредита.

Страхование ипотеки является частью годовой процентной ставки, если заемщик выбирает это покрытие. Эта политика погасит непогашенный остаток, если заемщик или заемщики умрут до выплаты ипотеки.

Большинство заключительных расходов, включая комиссию за выдачу кредита, отражаются в годовом доходе. Затраты на закрытие обычно составляют от 2 до 5 процентов от суммы кредита.

Как получить ипотеку?

Важно подготовиться к процессу подачи заявления на ипотеку, чтобы обеспечить получение наилучшей ставки и ежемесячных платежей в рамках вашего бюджета.

Вот быстрые шаги для подготовки к ипотеке:

- Создайте свой кредит

- Установите предел того, что вы можете себе позволить

- Отложите сбережения как на первоначальный взнос, так и на ожидаемые ежемесячные платежи

- Найдите лучший тип ипотеки для вы

- Получите предварительное одобрение

- Посмотрите несколько домов в рамках вашего бюджета

- Подайте заявку на ипотечный кредит

- Получите одобрение!

- Закройте свой новый дом

Подробнее о каждом этапе процесса ипотеки читайте: Как получить справочник по ипотеке.

Вам также следует убедиться, что вы готовы стать покупателем жилья. Хотя выгодно получать ипотеку при низких ставках, сначала убедитесь, что она соответствует вашему бюджету и долгосрочным финансовым целям. Ставки также будут варьироваться в зависимости от кредитора и других факторов, таких как первоначальный взнос и кредитный рейтинг. Для получения дополнительной информации ознакомьтесь с нашим руководством по покупке дома в 2021 году.

Сколько я могу взять в долг под ипотеку?

Сумма, которую вы можете взять в долг, зависит от множества факторов, в том числе от того, на какую сумму вы имеете право (среди прочего, в зависимости от вашего дохода), а также от типа ссуды.Соответствующие ипотечные кредиты имеют ограничения, в то время как крупные ссуды позволяют заемщикам превышать эти ограничения. Хорошая идея — выяснить свой бюджет, прежде чем начинать покупать дом, поэтому проверьте Bankrate, «сколько дома я могу себе позволить?» калькулятор.

Какие бывают виды ипотеки?

Существует три основных типа ипотеки: обычная, государственная и крупная ипотека, также известная как несоответствующая ипотека. Все это может по-разному влиять на получаемую вами процентную ставку.

Обычная ипотека

Ипотека с фиксированной процентной ставкой

Ипотека с фиксированной процентной ставкой имеет процентную ставку, которая не меняется в течение всего срока действия ссуды. Таким образом, заемщики не подвержены колебаниям процентных ставок. Например, если у вас есть ипотечный кредит с фиксированной процентной ставкой и процентной ставкой 4,5 процента, а преобладающие ставки вырастут до 6 процентов на следующей неделе, году или десятилетии, ваша процентная ставка зафиксирована, поэтому вам никогда не придется беспокоиться о платить больше. Конечно, если ставки упадут, вы застрянете на более высоком уровне.Имейте в виду, что фиксированная процентная ставка относится только к ставкам, но существует много типов ипотечных кредитов с фиксированной процентной ставкой, например, ипотека с фиксированной ставкой на 15 лет, ипотека с фиксированной процентной ставкой и 30-летняя ипотека с фиксированной ставкой.

Ипотека с регулируемой процентной ставкой

Ипотека с регулируемой ставкой, или ARM, имеет начальный период с фиксированной ставкой, в течение которого процентная ставка не изменяется, за которым следует более длительный период, в течение которого ставка может изменяться с заданными интервалами.

В отличие от ипотеки с фиксированной процентной ставкой, ARM подвержены колебаниям рынка.Так что, если ставки упадут, упадут и выплаты по ипотеке. Однако верно и обратное — когда ставки повышаются, ваши ежемесячные платежи также увеличиваются. Как правило, процентные ставки изначально ниже, чем при ипотеке с фиксированной ставкой, но поскольку они не привязаны к установленной ставке, вы не сможете предсказать будущие ежемесячные платежи. ARM поставляются с потолком процентной ставки, выше которого ваш кредит не может быть увеличен.

В отличие от ипотеки с фиксированной процентной ставкой, ARM подвержены колебаниям рынка.Так что, если ставки упадут, упадут и выплаты по ипотеке. Однако верно и обратное — когда ставки повышаются, ваши ежемесячные платежи также увеличиваются. Как правило, процентные ставки изначально ниже, чем при ипотеке с фиксированной ставкой, но поскольку они не привязаны к установленной ставке, вы не сможете предсказать будущие ежемесячные платежи. ARM поставляются с потолком процентной ставки, выше которого ваш кредит не может быть увеличен.Застрахованные государством ипотечные кредиты

Ссуды FHA, ссуды VA, ссуды USDA

Застрахованные государством или обеспеченные государством ссуды поддерживаются тремя агентствами: Федеральным жилищным управлением (ссуды FHA), США.S. Министерство сельского хозяйства (ссуды USDA) и Министерство по делам ветеранов США (ссуды VA). Правительство США не является ипотечным кредитором, но оно устанавливает основные руководящие принципы для каждого типа кредита, предлагаемого через частных кредиторов. Ссуды, обеспеченные государством, могут быть хорошим вариантом как для впервые покупающих жилье, так и для людей с более низким или меньшим первоначальным взносом. бюджет, поскольку требования обычно более слабые, чем ипотека, не обеспеченная государством, они известны как обычные ипотечные кредиты.

Несоответствующая ипотека

Джамбо-ипотека

Джамбо-ипотека — это обычные ссуды с несоответствующими кредитными лимитами.Это означает, что цены на жилье превышают лимиты федерального займа. По данным Федерального агентства жилищного финансирования, на 2021 год максимальный соответствующий лимит кредита для домов на одну семью в большей части США составляет 548 250 долларов США. Крупные ссуды чаще встречаются в областях с более высокими затратами и, как правило, требуют более подробной документации, чтобы соответствовать требованиям.

Какой тип ипотечной ссуды мне больше всего подходит?

Лучший тип ипотеки зависит от вашего бюджета и финансовых целей.

Некоторые люди хотят более низких ежемесячных платежей, даже если это означает, что они будут платить больше процентов в течение срока действия ссуды; в этом случае 30-летняя ипотека, вероятно, является лучшим вариантом.В то время как другие могут позволить себе более крупные ежемесячные платежи и захотят минимизировать сумму выплачиваемых процентов, что сделает 15-летнюю ипотеку лучшим выбором.

Некоторые люди хотят более низких ежемесячных платежей, даже если это означает, что они будут платить больше процентов в течение срока действия ссуды; в этом случае 30-летняя ипотека, вероятно, является лучшим вариантом.В то время как другие могут позволить себе более крупные ежемесячные платежи и захотят минимизировать сумму выплачиваемых процентов, что сделает 15-летнюю ипотеку лучшим выбором.Что касается процентных ставок, фиксированная ставка обычно является лучшим выбором для людей, которые планируют оставаться в своем доме дольше, чем несколько лет. Поскольку ипотечные кредиты с регулируемой процентной ставкой (или ARM) обычно изначально имеют более низкую процентную ставку, люди, которые собираются продать свой дом в течение пары лет (или до того, как они подвергаются более высоким процентным ставкам), могут выбрать этот вариант.

Как выбрать ипотечного кредитора?

Ипотечные кредиторы бывают самых разных форм и размеров, от онлайн-компаний до обычных банков, а некоторые представляют собой сочетание того и другого. Решите, какой тип услуг и доступа вы хотите получить от кредитора, и сопоставьте это с конкурентоспособностью их ставок. Вы можете решить, что самая низкая ставка является для вас самой важной функцией, в то время как другие могут выбрать немного более высокую ставку, потому что они могут подать заявку, например, лично.

Некоторые банки предлагают скидки существующим клиентам, поэтому вы можете сэкономить деньги, получив ссуду там, где находится ваш сберегательный или текущий счет.

Большинство людей будут искать прямых кредиторов, которыми являются банки, кредитные союзы, онлайн-организации и другие организации, которые предоставляют ипотечные кредиты непосредственно потребителям. Эти кредиторы обычно держат большую часть процесса ипотеки внутри компании от подачи заявки до обработки, и многие назначают обработчика, чтобы вы могли спрашивать их о ставках, условиях, комиссиях и т.

Д., А также в любое время проверять ход выполнения ссуды.

Д., А также в любое время проверять ход выполнения ссуды.Прямые кредиторы также могут быть портфельными кредиторами, которые создают и финансируют ссуды для удержания ссуд, а не перепродают их государственным учреждениям Fannie Mae и Freddie Mac после закрытия.Обычно портфельные кредиторы включают местные банки, кредитные союзы и ссудно-сберегательные учреждения.

Выбор кредитора полностью зависит от вас. Многие люди выбирают крупных известных кредиторов, таких как Wells Fargo или Quicken Loans. Все больше и больше людей используют только онлайн-операции, и есть из чего выбирать. Ипотечные брокеры могут предлагать ссуды от банков или оптовых кредиторов, которые работают только с брокерами.

Есть сотни ипотечных кредиторов на выбор, каждый из которых может иметь дюжину или более продуктов, от фиксированной ставки до переменной, от 10-летних до 30-летних.Сравните банки, кредитные союзы и онлайн-кредиторы, чтобы увидеть, какие из них предлагают самую низкую процентную ставку, наименьшие комиссии и требования к первоначальному взносу, которые подходят для вашего бюджета.

И если ваш кредит немного запятнан, многие кредиторы предлагают ссуды с более низким первоначальным взносом и кредитными требованиями через FHA. Особенно привлекательной для ветеранов будет ипотека VA.

Как устанавливаются ставки по ипотеке?

Это не точная наука, но на ипотечные ставки влияет множество факторов, включая политику Федеральной резервной системы, процентные ставки по казначейским облигациям, спрос и предложение на рынке жилья и даже инфляцию.У кредитных организаций есть диапазон ставок, которые они предлагают каждый день (ставки по ипотечным кредитам могут меняться ежедневно), но конкретный процент, назначаемый каждому отдельному заемщику, частично определяется личным финансовым положением заявителя.

Как Федеральный резерв влияет на ставки по ипотечным кредитам?

Переменные ставки обычно движутся в том же направлении, что и ставка по федеральным фондам, поэтому это повлияет на ипотечные кредиты с регулируемой ставкой.

Ставка по федеральным фондам, однако, не влияет напрямую на долгосрочные ставки, которые включают финансовые продукты, такие как ипотечные кредиты с фиксированной ставкой на 30 лет; те имеют тенденцию двигаться вместе с доходностью 10-летних казначейских облигаций.

Ставка по федеральным фондам, однако, не влияет напрямую на долгосрочные ставки, которые включают финансовые продукты, такие как ипотечные кредиты с фиксированной ставкой на 30 лет; те имеют тенденцию двигаться вместе с доходностью 10-летних казначейских облигаций.Что такое дисконтная точка?

Дисконтные точки помогают покупателям жилья снизить ежемесячные выплаты по ипотеке и процентные ставки. Дисконтный балл чаще всего выплачивается до начала периода ссуды, обычно во время процесса закрытия. Это один из видов предоплаченных процентов по ссуде. Каждый пункт дисконтирования обычно снижает процентную ставку на 0,25 процента. Например, один пункт снизит ставку по ипотеке с 3 процентов до 2,75 процента.

Стоимость балла зависит от стоимости взятых в долг, но обычно это 1 процент от общей суммы, взятой в долг для покупки дома.

Что такое блокировка ставки по ипотеке?

Блокировка ставки по ипотеке замораживает процентную ставку. Кредитор гарантирует (за некоторыми исключениями), что ипотечная ставка, предлагаемая заемщику, останется доступной этому заемщику в течение определенного периода времени. Благодаря блокировке заемщику не нужно беспокоиться о повышении ставок между моментом подачи предложения и закрытием дома.

Когда мне следует зафиксировать процентную ставку по ипотеке?

Большинство кредиторов бесплатно предлагают блокировку ставки на 30–45 дней.Это означает, что если процентная ставка увеличится до закрытия вашего кредита, вы получите указанную ставку. Однако если ставки упадут, вы не выиграете, если не перезапустите процесс ссуды, а это дорогостоящее и трудоемкое мероприятие.

Хотя некоторые кредиторы предлагают бесплатную блокировку ставки на определенный период, по истечении этого периода они могут взимать плату за продление блокировки.

Пандемия сделала графики закрытия немного менее определенными, поскольку многие кредиторы столкнулись с потоком заявок, поэтому вам следует спросить, сколько времени потребуется для закрытия вашего кредита, и решить, покроет ли блокировка этот период.

Пандемия сделала графики закрытия немного менее определенными, поскольку многие кредиторы столкнулись с потоком заявок, поэтому вам следует спросить, сколько времени потребуется для закрытия вашего кредита, и решить, покроет ли блокировка этот период.Процентные ставки в основном падали с начала пандемии, поэтому, вероятно, не стоит платить за расширенную блокировку. Некоторые кредиторы предложат блокировку ставки с условием плавающей ставки. Это означает, что если ставки упадут в течение определенного периода после утверждения вашего кредита, вы получите более низкую ставку. Если ставки повышаются, вы получаете указанную вами ставку.

Новости ипотеки

Bankrate’s Housing Heat Index: какие государственные рынки недвижимости чувствуют себя лучше, а хуже всего во время бума из-за коронавируса?

До рецессии из-за коронавируса рынок жилья Юты горел.Затем началась пандемия COVID-19, которая заставила жителей Северной Калифорнии и Сиэтла искать доступные дома и больше места, и и без того горячий рынок стал более горячим.

Дэйв Робисон, президент Ассоциации риэлторов штата Юта, просто резюмирует эту деятельность. «Это безумие», — говорит Робисон, маклер из Солт-Лейк-Сити.

Его оценка — это не просто умение продавать. Цены на жилье в Юте стремительно растут по мере того, как калифорнийцы прибывают в штат. Юта может похвастаться самыми высокими темпами роста рабочих мест в стране, наряду с рекордно низкой безработицей, небольшим количеством просрочек по ипотеке и низкими государственными и местными налогами.

Все эти факторы выдвинули Юту на первое место в рейтинге Bankrate Housing Heat Index за четвертый квартал 2020 года. Жилая недвижимость резко выросла во время рецессии из-за коронавируса, и Юта превратилась в особенно желанный рынок.

Другие штаты в горном часовом поясе также процветают. Монтана, Айдахо и Аризона занимают соответственно второе, четвертое и шестое места в рейтинге Bankrate.

На противоположном конце списка находятся Гавайи, штат, сильно пострадавший от пандемии COVID-19.Его туристическая индустрия остановилась, а картина занятости на Гавайях потемнела.

5 штатов с самой динамичной экономикой на рынке жилья

Индекс жилищного тепла показывает, как рынки недвижимости штатов переживают жилищный бум, вызванный коронавирусом, и как они могут работать в будущем. Для расчета рейтинга Bankrate проанализировал шесть точек данных: ежегодное повышение цен на жилье, указанное в Индексе цен на жилье Федерального агентства жилищного финансирования; доля просроченных ипотечных кредитов по данным Ассоциации ипотечных банкиров; безработица и рост рабочих мест в США.S. Департамент труда; индекс стоимости жизни от Центра региональной экономической конкурентоспособности; и налоговое бремя штата по данным Налогового фонда.

В этих пяти штатах была самая сильная жилищная экономика в четвертом квартале 2020 года:

- Юта — Стоимость жилья в США за 12-месячный период, закончившийся 31 декабря, подскочила на 15,4%, став третьим лучшим среди штатов США, по данным в Федеральное агентство жилищного финансирования. Согласно анализу Bankrate, проведенному Департаментом труда, штат Юта занял второе место по темпам роста занятости в стране с декабря 2019 по декабрь 2020 года.По данным Tax Foundation, его налоговое бремя является одним из самых низких в стране.

- Монтана — По данным Ассоциации ипотечных банкиров, цены на жилье выросли за последний год на 15,5%, а в Монтане самый низкий в стране уровень просроченных платежей по ипотеке.

- Небраска — Штат Небраска, обычно не связанный с жилищным бумом, имел самый низкий уровень безработицы в стране в декабре — всего 3 процента. Рост цен на жилье составил 12% за год.

- Айдахо — Цены на жилье в Айдахо были самыми высокими в стране, взлетев на 21,1% за год, закончившийся 31 декабря.

А рост занятости является самым сильным в стране. Однако общий рейтинг Айдахо был ограничен средними показателями стоимости жизни и налогов.

А рост занятости является самым сильным в стране. Однако общий рейтинг Айдахо был ограничен средними показателями стоимости жизни и налогов. - Индиана — В 2021 году цены на жилье в штате подскочили на 12,3 процента, а его налоговое бремя является девятым по величине в стране.

5 штатов с самой прохладной жилищной экономикой

По мере того, как бушует жилищный бум по всей стране, стоимость недвижимости в каждом штате выросла в течение 12 месяцев, закончившихся в декабре.Однако экономика некоторых штатов борется со слабым ростом занятости и другими проблемами. Нижняя пятерка в нашем индексе:

- Иллинойс — Высокий уровень безработицы и умеренное повышение цен поместили Иллинойс в нижнюю часть списка.

- Луизиана — Страна занимает худшее место по просроченным кредитам: почти 11 процентов домовладельцев не выплатили ипотечные платежи. Луизиана также плохо справляется с повышением цен, ростом рабочих мест и налоговым бременем.

- Нью-Йорк — Нью-Йорк, сильно пострадавший от пандемии, столкнулся с рядом встречных ветров.Он занимает одно из последних мест по темпам роста рабочих мест, безработице, налоговому бремени и просроченным кредитам.

- Вашингтон, округ Колумбия — Район занял последнее место по росту цен на жилье, увеличившись всего на 1,5 процента за год. Город также занял последнее место по стоимости жизни и почти на последнем месте по уровню безработицы.

- Гавайи — Этот зависящий от туризма штат занимает последнее место по росту рабочих мест и безработице и находится около дна по росту цен. «Общая картина — это очень слабая экономика», — говорит Карл Бонэм, исполнительный директор Организации экономических исследований Гавайского университета.

У вас уже есть дом и вы хотите его рефинансировать?

Рефинансирование ипотеки может быть хорошим финансовым шагом, если вы установите более низкую ставку. Однако существуют авансовые затраты, связанные с рефинансированием, такие как оценка, сборы за андеррайтинг и налоги, поэтому вы должны быть уверены, что экономия превысит цену рефинансирования в разумные сроки, скажем, от 18 до 24 месяцев.

Однако существуют авансовые затраты, связанные с рефинансированием, такие как оценка, сборы за андеррайтинг и налоги, поэтому вы должны быть уверены, что экономия превысит цену рефинансирования в разумные сроки, скажем, от 18 до 24 месяцев.

Узнайте больше о ставках рефинансирования.

Ознакомьтесь с руководством Bankrate по оплате ремонта и 203 (k) ипотечным кредитам для получения дополнительной информации.

Ставка по ипотеке на 15 лет | Сравнить сегодня цены

Сегодняшние ставки по ипотеке на 15 лет

В воскресенье, 21 марта 2021 года, согласно последнему опросу крупнейших ипотечных кредиторов страны, проведенному Bankrate, контрольная 15-летняя фиксированная ставка по ипотеке составляет 2,520% с годовой процентной ставкой 2,770%. Средняя 15-летняя ставка по крупной ипотеке составляет 2,520% с годовой процентной ставкой 2,570%. Если вы хотите рефинансировать, средняя ставка рефинансирования на 15 лет составляет 2,630% с годовой ставкой 2,800%. В таблице ниже указаны ставки и годовые процентные ставки для различных типов ссуд.

Тарифы по состоянию на 21 марта 2021 г., 6:30

В приведенной выше таблице собраны результаты комплексного национального обзора ипотечных кредиторов, который поможет вам узнать, какие процентные ставки по ипотечным кредитам на 15 лет являются наиболее конкурентоспособными. Эта таблица процентных ставок обновляется ежедневно, чтобы предоставить вам самые актуальные ставки при выборе 15-летнего ипотечного жилищного кредита.

Осенью 2020 года было зафиксировано несколько новых рекордно низких ставок по 15-летней ипотеке, что побудило все больше домовладельцев воспользоваться значительной экономией процентов, связанной с этими краткосрочными кредитами.

Что такое ипотека с фиксированным сроком на 15 лет?

Ипотечный кредит с фиксированной процентной ставкой на 15 лет — это жилищный заем со сроком погашения 15 лет. Он предлагает заемщикам одинаковую (фиксированную) процентную ставку и ежемесячные платежи в течение всего срока действия кредита.

Долгосрочное преимущество ипотеки с фиксированной процентной ставкой на 15 лет в том, что она дешевле, чем другие варианты ипотеки; однако ежемесячные платежи выше, чем у ссуд с более длительным сроком погашения, как у традиционной 30-летней ипотеки.

15-летняя ипотека в последнее время пользуется популярностью у домовладельцев.

Данные Ассоциации ипотечных банкиров показывают, что на неделе, закончившейся 2 октября, было подано на 38,4% больше заявок на 15-летнюю ипотеку (как для рефинансирования, так и для новых покупок) по сравнению с той же неделей в 2019 году.

Есть две причины, по которым заемщики могут сэкономить деньги с помощью этих более коротких жилищных кредитов:- Процентные ставки по 15-летним ипотечным кредитам обычно ниже, чем по 30-летним.

- Заемщики быстрее выплачивают ссуду, поэтому в целом выплачиваются меньшие проценты.

«Заемщики обычно получают более низкую процентную ставку по 15-летней ипотеке, чем по 30-летней ипотеке. Поскольку они выплачивают ссуду быстрее и имеют более низкую ставку, эти заемщики будут платить значительно меньше процентов в течение срока «- говорит Рик Бектел, исполнительный вице-президент TD Bank по жилищному кредитованию в США. «Эти долгосрочные сбережения делают 15-летнюю ссуду привлекательным вариантом для заемщиков, которые могут платить более высокие ежемесячные платежи».

Плюсы и минусы 15-летней ипотеки

Здесь мы рассмотрим как положительные, так и отрицательные аспекты 15-летней ипотеки, чтобы вы могли увидеть, как она соответствует вашим финансовым целям.

Плюсы:

- Процентные ставки обычно ниже.

Исторически сложилось так, что процентные ставки по 15-летним ипотечным кредитам ниже, чем у других вариантов ипотеки, что делает их хорошим увеличением вашей прибыли. Быстрая проверка текущей таблицы ставок по ипотечным кредитам покажет вам, сколько вы можете сэкономить, получив 15-летний жилищный кредит по сравнению с другими типами ссуд.

- Вы сделаете меньше платежей (180), чем при обычной 30-летней ипотеке (360).

Чем меньше платежей, тем меньше процентная ставка.Даже если вы получите такую же ставку по ипотеке с фиксированной ставкой на 15 лет, как и по ипотеке с фиксированной ставкой на 30 лет, вы все равно будете платить меньше процентов, потому что ваши выплаты закончатся на 15 лет раньше.

- Вы погасите ипотеку быстрее.

Выплата ипотеки часто становится поводом для праздника. На один счет меньше, о котором нужно беспокоиться, и теперь вы владеете своим домом бесплатно, что может быть не только финансовым, но и психологическим облегчением.

- Вы можете быстрее наращивать капитал.

Поскольку вы выплачиваете основную сумму в два раза меньше, чем при 30-летней ипотеке, вы ускоряете процесс создания собственного капитала. Собственный капитал — это, по сути, то, сколько дома у вас есть. Например, если вы должны 150 000 долларов за дом, который стоит вам 300 000 долларов, а сегодня этот дом стоит 360 000 долларов, у вас есть 210 000 долларов собственного капитала в этом доме — остальное остается у банка.

Минусы:

- Вы будете платить больше каждый месяц.

Для многих людей более крупный ежемесячный платеж является основным препятствием для 15-летней ипотеки.Каждый месяц вы выплачиваете большую часть основной суммы, чем при 30-летней ссуде. В конечном итоге это означает, что в вашем бюджете каждый месяц будет меньше денег на другие расходы и инвестиции, что может создать тяжелое финансовое положение для некоторых людей.

- Вы имеете право на меньшую сумму ипотеки.

Кредиторы хотят убедиться, что вы можете с комфортом позволить себе выплатить им долг, поэтому, если вы исчерпаете свой бюджет ежемесячными платежами по 15-летней ипотеке, они, вероятно, не захотят одолжить вам столько денег, сколько могли бы.

с долгосрочным кредитом.

с долгосрочным кредитом. - Вы можете пожертвовать сбережениями ради выхода на пенсию.

Не торопитесь платить по ипотеке, чтобы пренебрегать пенсионными сбережениями. Со временем фондовый рынок рос быстрее, чем стоимость домов, поэтому имеет смысл использовать дополнительные денежные средства, высвободившиеся за счет меньшего платежа в виде 30-летней ссуды, и инвестировать разницу в свой пенсионный счет.

Сравнение фиксированной ипотеки на 15 и 30 лет

Ключевые различия между фиксированной ипотекой на 15 и 30 лет:

- Срок ипотеки

- Процентная ставка

- Итого выплаченные проценты

Процентная ставка и общая сумма процентов, выплачиваемых по ипотеке с фиксированной процентной ставкой на 15 лет, меньше, но ежемесячные выплаты больше.

В зависимости от вашего финансового положения легче получить более крупную ссуду с 30-летней ипотекой, поскольку ежемесячные платежи более доступны. Кредитор не вернет ссуду, которую вы не можете себе позволить, поэтому, даже если общая сумма не изменится, разница в ежемесячных платежах может изменить то, что финансово возможно для некоторых заемщиков.

«Если есть опасения по поводу будущей способности заемщика погасить свою ипотеку, заемщику может быть лучше взять 30-летнюю ипотеку сейчас и внести дополнительные платежи, чтобы погасить ее досрочно», — говорит Бектел.«Заемщикам следует обсудить свои варианты со своим кредитным специалистом».

Налоговые вычеты и фиксированные ставки по ипотеке на 15 лет

15-летняя ипотека означает, что вы платите меньше процентов — и у вас также меньше возможностей воспользоваться вычетом процентов по ипотеке.

Есть предостережение: удержание процентов по ипотеке больше не приносит особой пользы большинству домовладельцев, независимо от продолжительности ссуды. Это связано с тем, что стандартный вычет резко вырос в соответствии с Законом о сокращении налогов и занятости от конца 2017 года, в то время как ставки по ипотечным кредитам резко упали. На 2020 год супружеская пара, подающая совместную заявку, получает стандартный вычет в размере 24 800 долларов США. Если бы вы взяли 30-летнюю ипотеку на 600 000 долларов под 3,5 процента в конце 2019 года, вы бы заплатили около 20 800 долларов в качестве процентов в 2019 году. Другими словами, даже крупную ипотеку с долгим сроком и ставкой выше сегодняшних рекордных минимумов. не вызовет достаточного интереса для получения налоговой льготы.

На 2020 год супружеская пара, подающая совместную заявку, получает стандартный вычет в размере 24 800 долларов США. Если бы вы взяли 30-летнюю ипотеку на 600 000 долларов под 3,5 процента в конце 2019 года, вы бы заплатили около 20 800 долларов в качестве процентов в 2019 году. Другими словами, даже крупную ипотеку с долгим сроком и ставкой выше сегодняшних рекордных минимумов. не вызовет достаточного интереса для получения налоговой льготы.

Закон о сокращении налогов и занятости, который действует с 2018 по 2025 год, позволяет большинству домовладельцев вычитать все годовые выплаты процентов по ипотеке по жилищным кредитам на сумму до 750 000 долларов.Но этот вычет мало что даст вам, если у вас нет других вычетов, которые подтолкнут вас выше стандартного.

Различия между ипотекой с фиксированной и регулируемой ставкой