Ипотечный калькулятор, калькулятор ипотеки

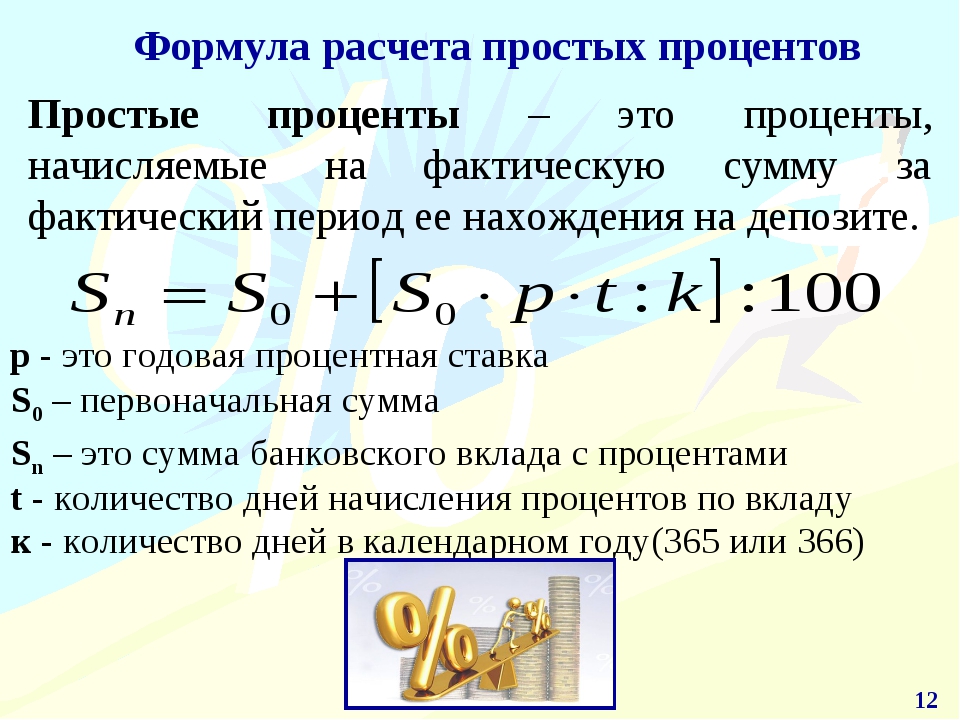

Ипотечный калькулятор производит расчет ежемесячных платежей по ипотеке, процентов по ипотечному кредиту, выплат по комиссиям и страховкам. Составляется график платежей с указанием сумм учитываемых выплат. Калькулятор ипотеки может рассчитывать платежи по аннуитетному или дифференцированному способу. В итогах справа отображается сумма ежемесячного платежа, переплата по процентам, переплата с учетом комиссий, общая стоимость ипотечного кредита.

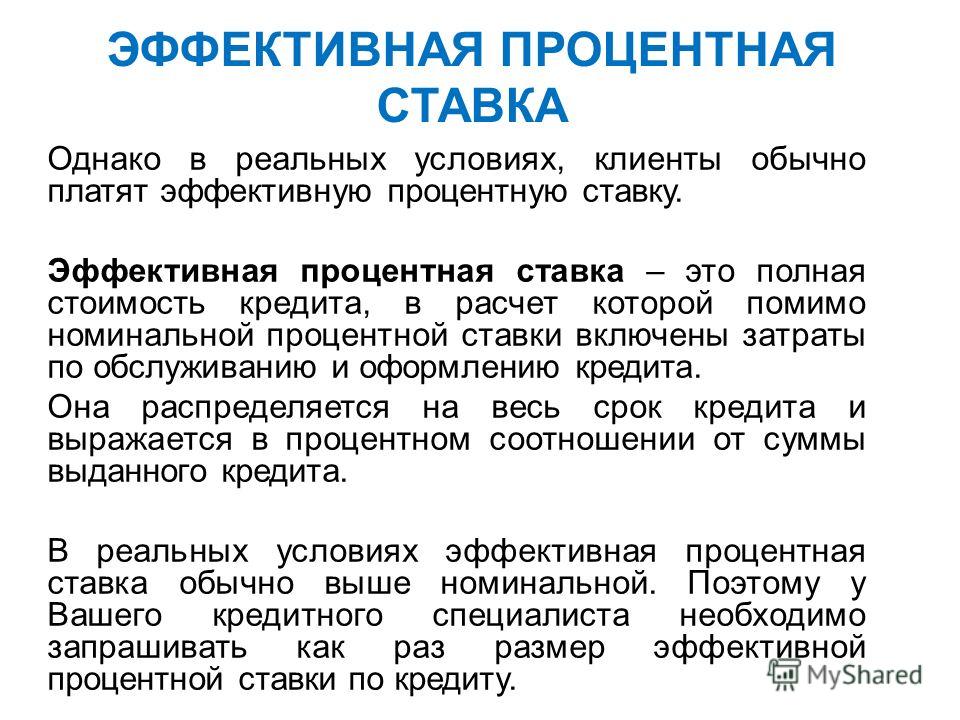

Обратите внимание на Эффективную процентную ставку, которая с учетом дополнительных комиссий и страховок может быть значительно выше предлагаемой в кредитном договоре ипотеки.

Настройки Кредитного калькулятора ипотекиСпособ расчета

Возможен расчет кредита и платежей по ипотеке, как по Стоимости недвижимости и первоначальному взносу, так и по Сумме кредита. При расчете ипотечного кредита по Стоимости недвижимости сначала рассчитывается сумма ипотечного кредита, при этом проценты и комиссии на первоначальный взнос не начисляются.

Выбор валюты ипотечного кредита

Ипотечный калькулятор может рассчитывать ипотеку в одной из 3-х валют: рубли, доллары или евро.

Срок ипотеки

По умолчанию срок ипотечного кредита необходимо вводить в годах. Срок можно вводить и в месяцах, но необходимо изменить тип срока кредита.

Процентная ставка

Традиционно процентная ставка исчисляется из расчета процентов/год. Изменив настройки ипотечного калькулятора можно рассчитывать платежи исходя из месячной процентной ставки.

Обычно банки для расчета ипотеки используют аннуитетный метод расчета платежей по ипотечному кредиту (равные ежемесячные платежи). Однако возможен и второй вариант — дифференцированные платежи (начисление процентов на остаток). Используя выпадающее меню, выберите нужный Вам тип расчета платежей. Более подробную информацию о типах и способах расчета смотрите в разделах аннуитетный калькулятор или калькулятор дифференцированных платежей.

Используйте ссылку «дополнительные настройки» для отображения полей формы для ввода и расчета комиссий, страховок, последнего взноса по ипотеке, даты выдачи ипотечного кредита.

Комиссия при выдаче

Одним из условий выдачи кредита на покупку недвижимости многими банками является оплата Комиссии при выдаче или за выдачу ипотечного кредита. Кредитный калькулятор может учесть подобную комиссию в общей стоимости ипотеки и при необходимости разбить комиссию в ежемесячные платежи.

Ежемесячная комиссия

Учитывается в общей стоимости ипотеки и в ежемесячных платежах

Страховка

Страхование кредита и жизни заемщика — дополнительный вариант ежемесячной комиссии. Как правило, банки не учитывают страховку в графике ежемесячных платежей и взымают подобную комиссию на основании дополнительного договора. Однако общая стоимость полученного ипотечного кредита при этом может сильно возрасти.

Последний взнос

Один из вариантов ипотечного кредита — кредит с последним взносом. При расчете подобного кредита размер ежемесячного платежа ниже за счет уменьшения выплат по основному долгу. Однако проценты на последний взнос так же начисляются и учитываются в ежемесячных выплатах.

Дата выдачи

По умолчанию используется текущая дата, но можно выбрать любую удобную. Функция удобна при работе с графиком платежей по ипотеке.

Дата первого платежа

Изначально используется текущая дата, для удобства работы с графиком платежей по ипотеке выберите необходимую.

Калькулятор вклада с капитализацией, пополнением, частичным снятием, пролонгацией

Преимущества калькулятора вкладов Fin-Plus.ru

Калькулятор вкладов с капитализацией

В договоре каждого банковского вклада прописывается один из двух возможных способов учета начисляемых процентов: с капитализацией или без нее. Если предусмотрена

капитализация, то регулярно начисляемые проценты прибавляются к основной сумме вклада, и каждое последующее начисление будет происходить уже на на большую сумму (так называемый

Если предусмотрена

капитализация, то регулярно начисляемые проценты прибавляются к основной сумме вклада, и каждое последующее начисление будет происходить уже на на большую сумму (так называемый

Для выбора нужного режима установите или снимите галочку «с капитализацией» в графе «Начисление процентов»

Калькулятор вкладов с пополнениями и частичными снятиями

Если в вашем депозитном договоре была прописана возможность пополнения, и вы ею воспользовались в течение срока вклада, то в графе калькулятора «Пополнения вклада» необходимо добавить столько строк, сколько пополнений было сделано вами.

Аналогично в графе «Частичные снятия» указываются данные о снятиях, которые вы совершили. В случае частичных снятий с депозита, на котором не происходит капитализация процентов (а происходит начисление процентов на отдельный, например, текущий счет) нужно выбрать с какого именно счета снимаются деньги. Если в депозитном договоре прописана сумма неснижаемого остатка

Плавающая и фиксированная процентная ставка

Если в депозитном договоре установлено, что в течении всего срока проценты будут начисляться по фиксированной ставке, или отсутствует упоминание об условиях изменения величины ставки, то в графе калькулятора «Процентная ставка» следует указать, что ставка является фиксированной и ввести ее значение. Этот вариант является наиболее распространенным (более 95% всех вкладов, рассчитанных на Fin-Plus.

В случае, когда ставка является плавающей в зависимости от суммы на депозитном счете, в калькулятор необходимо ввести несколько строк, каждая их которых определяет нижний предел (минимальную сумму), начиная с которой будет действовать введенное значение ставки. Верхний предел (максимальная сумма, до которой действует введенная ставка) будет определяться следующим в порядке возрастания суммы значением, т.е. последующей введенной строкой.

Еще один возможный вариант, предлагаемый некоторыми банками, определяет, что ставка начисления процентов будет плавающей в зависимости от срока, в течение которого ваши деньги находятся в банке. В этом случае в калькуляторе, выбрав соответствующий вид ставки, нужно ввести несколько строк, по одной для каждого значения ставки. Каждая строка определяет временной интервал действия ставки. День (от начала срока вклада) окончания такого интервала (более поздний срок) вводится явно, а в качестве дня начала интервала (более ранняя дата) калькулятор использует или день вклада или день, следующий за указанным в качестве дня окончания предыдущего интервала.

Налог на вклад

В Налоговом Кодексе РФ прописано, что когда процентная ставка по вкладу физического лица превышает определенный предел (9% для валютных вкладов, значение ставки рефинансирования ЦБ + 5% для вкладов в рублях), то с суммы этого превышения удерживается налог (30% или 35%) в пользу государства. И банк в этом случае будет выступать как налоговый агент, т.е. перечислять деньги в казну независимо от воли вкладчика. Это приводит к уменьшению суммы, которую вкладчик получит по окончании срока депозита. Более подробно порядок удержания налога рассмотрен в отдельной

статье. Для корректного определения величины налоговой ставки в калькуляторе важно правильно установить галочку в графе «Местожительство».

Пролонгация вклада

Если ваш договор банковского вклада предусматривает автоматическое продление на условиях, действовавших на день вклада, то в графе «Пролонгация вклада» укажите, сколько раз вы воспользовались этой возможностью. Если же условия депозита (например, величина ставки) изменяются каждый раз на день пролонгации, то для расчета в калькуляторе итоговой суммы нужно последовательно рассчитать исходный и пролонгированные депозиты, каждый раз вводя новую сумму и дату вклада (их можно взять из результатов предыдущего расчета), а также ставку вклада (ее можно посмотреть в договоре или на сайте банка).

Способы начисления процентов

Калькулятор вкладов поддерживает все используемые банками способы начисления процентов. Как более распространенные: ежегодное, ежеквартальное, ежемесячное начисление процентов. Так и относительно редкие: полугодовое, еженедельное или ежедневное начисление процентов. Способ начисления через заданный интервал подходит для случая, когда банк регулярно перечисляет проценты через равные промежутки времени, например каждые 12 дней.

Так и относительно редкие: полугодовое, еженедельное или ежедневное начисление процентов. Способ начисления через заданный интервал подходит для случая, когда банк регулярно перечисляет проценты через равные промежутки времени, например каждые 12 дней.

Перенос дней начисления процентов

Большинство банков производят начисление процентов независимо от того, является ли очередная дата начисления рабочим днем или выходным. Другие банки проводят все операции только по рабочим дням в соответствии с производственным календарем. И когда дата начисления или капитализации процентов согласно договору выпадает на нерабочий, то банк осуществляет перенос на ближайший предшествующий или последующий рабочий день. Вследствие такого переноса изменяется не дата операции, но и сумма начисленного процентного дохода. В графе «Учет выходных дней и праздников» выберите нужные настройки на основе данных вашего депозитного договора.

Сохранение расчета вклада и выгрузка в Excel

После того как ваш вклад рассчитан, вы можете выгрузить все результаты в Excel и распечатать их. Каждый расчет получает свой уникальный код (deposit_id), по которому вы впоследствии можете вновь вернуться к нему и внести изменения при необходимости

Каждый расчет получает свой уникальный код (deposit_id), по которому вы впоследствии можете вновь вернуться к нему и внести изменения при необходимости

Расчет эффективной процентной ставки и доходности

Ставка, указанная в договоре банковского вклада, является номинальной. Она является основным, но не единственным фактором, определяющим фактическую сумму полученного дохода. Двумя другими оказывающими влияниями факторами являются частота (периодичность) капитализации начисленных процентов и

налог, удерживаемый при начислении этих процентов. При одинаковой номинальной ставке вклад с ежемесячной капитализацией окажется доходнее, чем вклад с ежегодной капитализацией. Рассчитав все суммы и даты начисленного процентного дохода, калькулятор вычисляет и

эффективную процентную ставку по вкладу, которая определяет, насколько быстро приумножались бы ваши деньги в эталонных условиях, когда капитализация происходит один раз в год, а налог отсутствует. Именно по величине эффективной ставки имеет смысл сравнивать различные вклады между собой. Она является как бы «единым знаменателем», показывающим эффективность работы денег на вкладах с разными условиями.

Именно по величине эффективной ставки имеет смысл сравнивать различные вклады между собой. Она является как бы «единым знаменателем», показывающим эффективность работы денег на вкладах с разными условиями.

Для вкладов, по которым не было ни пополнений, ни снятий, калькулятор также рассчитывает величину доходности вкладов, которая равна отношению чистого полученного дохода к сумме вклада, но которая в отличие от эффективной ставки не учитывает срок, за который был получен доход.

Проценты по вкладу и инфляция

В условиях, когда происходит постоянный

рост цен на товары и услуги, при расчете прибыльности того или иного вложения необходимо

учитывать темпы инфляции. Иначе может возникнуть ситуация, когда рассчитанная инвестиция кажется прибыльной (значение эффективной процентой ставки больше 0), а по факту инфляция «съедает» не только процентный доход, но и основной капитал, т.е. уменьшается покупательная способность суммы на депозите. Если срок вклада уже завершился, то калькулятор рассчитает среднегодовую инфляцию в России за период вклада. Если вклад все еще открыт или будет открыт в будущем (т.е. дата окончания вклада больше, чем дата расчета), то калькулятор посчитает индекс российской инфляции за последний год. За такой же период будут рассчитаны проценты изменения курса евро и и курса доллара. Сравнение эффективной процентой ставки с этими показателями позволит сформировать более полное представление о выгодности вклада.

Если срок вклада уже завершился, то калькулятор рассчитает среднегодовую инфляцию в России за период вклада. Если вклад все еще открыт или будет открыт в будущем (т.е. дата окончания вклада больше, чем дата расчета), то калькулятор посчитает индекс российской инфляции за последний год. За такой же период будут рассчитаны проценты изменения курса евро и и курса доллара. Сравнение эффективной процентой ставки с этими показателями позволит сформировать более полное представление о выгодности вклада.

Калькулятор вкладов в валюте

С помощью калькулятора можно рассчитать вклады не только в рублях, но и в нескольких популярных валютах (евро, доллары, британские фунты, украинские гривны, китайские юани и др.). При этом сумма удержанного налога будет автоматически пересчитана в рубли по курсу ЦБ РФ, действующему на дату перечисления или капитализации процентного дохода.

Точный расчет

Полный расчет с точностью «до копейки» процентного дохода, налога на вклад, доходности, эффективной процентной ставки, дат и сумм выплат по вкладу становится возможным благодаря поддержке в калькуляторе всех вышеперечисленных особенностей. У вкладчика появляется независимый инструмент проверки своих расчетов с банком. О других способах проверки написано в

этой статье.

У вкладчика появляется независимый инструмент проверки своих расчетов с банком. О других способах проверки написано в

этой статье.

Если вы выявили расхождение между выполненным на калькуляторе расчетом и фактически полученной суммой, то не стесняйтесь написать об этом. За время своего существования калькулятор помог выявить несколько случаев банковских ошибок.

Последние статьи о вкладах

Последние статьи о кредитах

Последние статьи о займах

В чем разница между эффективной и номинальной процентной ставкой по кредиту?

Схема погашения кредита считается одним из решающих факторов на этапе заимствования денежных средств. Выбирая оптимальный график платежей, заемщик получает возможность своевременно в полном объеме выполнить обязанности перед банком. Однако не стоит забывать также о начислении процентов по кредиту. В отношении займов обычно рассматриваются эффективные, номинальные и реальные процентные ставки.Схема погашения кредита считается одним из решающих факторов на этапе заимствования денежных средств. Выбирая оптимальный график платежей, заемщик получает возможность своевременно в полном объеме выполнить обязанности перед банком. Однако не стоит забывать также о начислении процентов по кредиту. В отношении займов обычно рассматриваются эффективные, номинальные и реальные процентные ставки.

Выбирая оптимальный график платежей, заемщик получает возможность своевременно в полном объеме выполнить обязанности перед банком. Однако не стоит забывать также о начислении процентов по кредиту. В отношении займов обычно рассматриваются эффективные, номинальные и реальные процентные ставки.

Номинальная процентная ставка

Ставка кредитования представляет собой процентное отчисление от предоставленной взаймы суммы денег, которое заемщик платит кредитору с учетом условий заключенного договора, поэтому на выполнение расчетов влияют многочисленные факторы. Номинальная процентная ставка является простейшим из показателей, который используется для вычисления платежей по кредиту, начисляемых на регулярной основе (обычно ежегодно).

Особенности номинальной процентной ставки:

- Зависит от рыночных условий.

- Рассчитывается без учета инфляции.

- Отражает текущую цену кредита.

- Позволяет рассчитать регулярные выплаты.

Таким образом, номинальная процентная ставка по кредиту является показателем без поправки на инфляцию. Использование подобного механизма расчёта означает, что различные валютные потрясения не способны повлиять на выбранную ставку.

Использование подобного механизма расчёта означает, что различные валютные потрясения не способны повлиять на выбранную ставку.

Иными словами, на этапе кредитования не учитывается тот факт, что стоимость денег изменяется со временем из-за инфляции. Поскольку невозможно в долгосрочной перспективе предсказать будущие курсы валют и прочие факторы, существенно влияющие на кредитный рынок, для участников сделки фиксированная норма прибыли оказывается безопаснее и выгоднее иных схем расчёта процентных платежей.

Для учета инфляции применяется концепция реальной процентной ставки. Она полезна в случае выдачи кредитов, нацеленных на последующих рост процентных отчислений.

Реальная процентная ставка измеряет изменение стоимости начальной стоимости кредита с учетом процентов, дополнительно принимая во внимание инфляцию, но игнорируя любые согласованные договором дополнительные платежи.

Эффективная процентная ставка

В рамках расчёта эффективной ставки кредитования учитывается сумма капитализации. Подобный показатель позволяет определить полную стоимость кредита.

Полученные данные заемщики могут использовать для выбора наиболее выгодных предложений от коммерческих банков и прочих организаций, работающих на современном кредитном рынке. Чтобы определить эффективную процентную ставку, следует изучить предоставленный договор. Ключевое значение имеет перечень дополнительных услуг, предоставленных кредитной организацией.

Отличительные черты эффективной ставки кредитования:

- Имеет информационное значение при выборе кредитного продукта.

- Состоит из номинальной ставки и суммы капитализации.

- Позволяет определить полную стоимость конкретного кредита.

- Используется Центральным Банком для расчета среднерыночных показателей ПСК.

- Зависит от конкретных условий подписанного сторонами договора.

Эффективная ставка зачастую выше суммы годовых начислений процентов по кредиту из-за учета эффекта компаундирования. Когда дело доходит до заимствования денег, клиент кредитной организации будет платить больше в долгосрочной перспективе по мере увеличения начальной суммы займа после начисления процентов. Расчет эффективной ставки позволит уточнить условия кредитования. Заемщик получит возможность выбрать лучшие предложения для заключения сделки с учетом незначительных факторов, влияющих на показатель ПСК.

Чем эффективная ставка отличается от номинальной?

Основной отличительной чертой номинальной ставки считается простота расчёта. Речь идет исключительно о размере вознаграждения, которое заемщик обязан предоставить кредитору согласно договору. Любые внешние факторы и дополнительные параметры сделки не учитываются. Если необходимо рассчитать уровень платежей по кредиту с учетом инфляции, рекомендуется использовать реальную ставку. В свою очередь приплюсовав к номинальным показателям сумму капитализации, потенциальный заемщик получит данные об эффективной ставке, которая приравнивается к полной стоимости рассматриваемого кредитного соглашения.

Как эффективные, так и номинальные процентные ставки могут использоваться для определения процентов по кредиту в течение года. Если проценты начисляются на ежегодной основе, то действующие и номинальные ставки будут абсолютно идентичными. Однако использование любого другого периода времени для расчета процентов изменяет параметры выплат. В результате эффективные ставки можно с легкостью сравнить, а вот несколько номинальных показателей приходится корректировать вплоть до получения общего процентного интервала.

Преимущества эффективной процентной ставки:

- Более глубокое изучение условий сделки.

- Рассмотрение возможности рефинансирования.

- Учет дополнительных комиссий.

Большинство процентных ставок котируются без поправки на инфляцию. Однако во времена экономических потрясений игнорирование подобного фактора может привести к серьезным финансовым потерям. Реальные процентные ставки обычно ниже номинальных аналогов. Размер эффективной ставки всегда максимальный, поскольку кроме указанного в договоре размера вознаграждения учитываются также начисленные проценты.

Если информацию касательно процентных ставок необходимо использовать для оценки и сравнения кредитных продуктов, обратить внимание следует на данные, полученные в ходе расчёта эффективной ставки. Номинальная процентная ставка активно применяется в рекламных кампаниях, но она куда менее информативна, нежели показатель, учитывающий дополнительные нюансы сделки и всевозможные сопутствующие платежи.

Вас также может заинтересовать:

Кредитный договор. Что нужно знать заемщику?Советы заемщику: на что следует обратить внимание при заключении кредитного договора. Условия, структура, срок действия, популярные способы нарушения условий договора. Основные уловки недобросовестных кредиторов.

Расчет потребительского кредитаКак определить — какой потребительский кредит самый лучший? На что нужно обратить особое внимание при расчете потребительского кредита? В статье рассматриваются основные критерии самого выгодного кредита.

Аннуитетный и дифференцированный платеж — в чем разница?Вопрос платежа по кредиту всегда является принципиальным для любого человека, который планирует взять денежный займ, или уже взял его. Подробно рассматриваем отличия аннуитетного и дифференцированного платежей. Зная эти отличия, вы сможете выбрать для себя оптимальный вариант кредитования.

Профессиональный калькулятор вкладов дядюшки Скруджа

Калькулятор вкладов Дядюшки Скруджа — специальный калькулятор, предназначенный для контроля расчета процентов по вашему банковскому вкладу. Калькулятор имеет достаточно простой и удобный интерфейс, который может произвести расчет вклада физических лиц с учетом большого количества параметров.

Вы сможете также выбрать и посчитать любой из существующих депозитов Сбербанка, ВТБ, Тинькофф и других банков.

Для удобства и сохранения расчетов доступны версии калькулятора на мобильных платформах

Cкачать мобильный калькулятор для Андроид можно абсолютно бесплатно.

Описание основных данных для расчета

- Сумма вклада — это первоначальная сумма денег, которые вы вкладываете

- Валюта вклада — наименование денежных единиц, в которох лежат ваши деньги в банке. Рубли, доллар, евро. Курс берется на основании курса ЦБ.

- Дата начала и окончания — данные берутся из банковского договора. Если вклад сделан на определенный срок, то нужно к дате начала вклада добавить этот срок, чтобы получить дату окончания

- Ставка по депозиту — величина процентной ставки из договора. Она может быть фиксированной и плавающей(в зависимости от срока или суммы вклада)

- Начисление процентов — правило, по которому начисляются проценты. В банках проценты начисляются обычно ежемесячно, однако существуют другие варианты: ежедневно, еженедельно, раз в определенное число дней, ежеквартально, раз в полугодие, раз в год и т.д.

- Капитализация — данный параметр отвечает за прибавление процентов ко вкладу. Если он установлен- после каждого процентного периода сумма вашего дохода прибавляется к сумме депозита. Расчет процентов за новый период уже идет на данную сумму.

- Пополнение — сумма средств, которые вы можете добавить к вашему депозиту во время действия договора. После проведения пополнений сумма вклада увеличивается.

- Снятия — здесь можно задать даты и суммы, которые вы снимали со вклада. Это возможно, когда вклад предусматривает частичное снятие денежных средств

- Неснижаемый остаток — сумма, до которой вы можете снять деньги со вклада. Если вы попробуете снять больше, то калькулятор вкладов выдаст ошибку

- Снятие с основного или с доходного счета. Данный параметр определяет, как будут отниматься деньги при желании их снять. Т.е. возможно снятие с уже полученных процентов или же с основной суммы вклада

- Параметр Я резидент(вкладка дополнительно) — вы должны указать, являетесь ли вы гражданином РФ. Если нет, то алгоритм расчета вклада будет немного другой.

Описание результатов расчета

После ввода параметров расчета нужно нажать кнопку «Рассчитать». В результате вы получите результаты расчета

- Сумма к получению — деньги, которые вы получите в конце срока.

- Эффективная процентная ставка — реальная ставка по вкладу. Более подробно это понятие описано здесь.

- Результаты расчета в Excel — при нажатии на полученную ссылку вы скачаете ваши расчеты в виде Excel файла, где будут указаны входные данные и результаты расчета

- График платежей по вкладу — таблица, где указано сколько и когда вы получите, какие налоги вычли с доходов по вкладу, каков был доход за указанное число дней.

Кроме численных данных калькулятор вкладов построит различные интересные графики и диаграммы, по которым можно оценить прирост дохода

i — 1 Где:

r = эффективная процентная ставка

i = номинальная годовая процентная ставка

e = 2,71828183

Что такое эффективная процентная ставка?

Эффективная процентная ставка — это процентная ставка по ссуде или финансовому продукту, пересчитанная с номинальной процентной ставки как процентная ставка с годовыми сложными процентами, подлежащими уплате в просрочку. Он используется для сравнения годовых процентов по кредитам с разными условиями начисления сложных процентов (ежедневно, ежемесячно, ежеквартально, раз в полгода, ежегодно и т. Д.).Ее также называют эффективной годовой процентной ставкой, годовой эквивалентной ставкой (AER) или просто эффективной ставкой.

Какова формула расчета эффективной процентной ставки?

Эффективная процентная ставка рассчитывается так, как если бы она начислялась ежегодно. Ниже приводится формула расчета эффективной процентной ставки:

r = [1 + (i / n)] n — 1

Где:

r = эффективная процентная ставка

i = номинальная годовая процентная ставка

n = количество периодов начисления сложных процентов в год (например, 12 для ежемесячное начисление процентов)

Если начисление сложных процентов является непрерывным, расчет будет следующим:

r = e i — 1

Где:

r = эффективная процентная ставка

i = номинальная годовая процентная ставка

e = 2.71828183

Таблица эффективных процентных ставок

Таблица эффективных процентных ставок ниже показывает эффективную годовую ставку, основанную на частоте начисления сложных процентов для номинальных процентных ставок от 1% до 50%:

| Номинальная ставка | Раз в полгода | Ежеквартально | Ежемесячно | Ежедневно | Непрерывно | |||||

|---|---|---|---|---|---|---|---|---|---|---|

| 1% | 1,002% | 1,004% | 1,005% | 1,005% | 1.005% | |||||

| 2% | 2,010% | 2,015% | 2,018% | 2,020% | 2,020% | |||||

| 3% | 3,022% | 3,034% | 3,042% | 3,045% | 3,045% | |||||

| 4% | 4,040% | 4,060% | 4,074% | 4,081% | 4,081% | |||||

| 5% | 5,062% | 5,095% | 5,116% | 5,127% | 5.127% | |||||

| 6% | 6,090% | 6,136% | 6,168% | 6,183% | 6,184% | |||||

| 7% | 7,122% | 7,186% | 7,229% | 7,250% | 7,251% | |||||

| 8% | 8,160% | 8,243% | 8,300% | 8,328% | 8,329% | |||||

| 9% | 9,202% | 9,308% | 9,381% | 9,416% | 9.417% | |||||

| 10% | 10,250% | 10,381% | 10,471% | 10,516% | 10,517% | |||||

| 11% | 11,302% | 11,462% | 11,572% | 11,626% | 11,628% | |||||

| 12% | 12,360% | 12,551% | 12,683% | 12,747% | 12,750% | |||||

| 13% | 13,422% | 13,648% | 13.803% | 13.880% | 13.883% | |||||

| 14% | 14.490% | 14.752% | 14.934% | 15.024% | 15.027% | |||||

| 15% | 15.562% | 15.865% | 16,075% | 16,180% | 16,183% | |||||

| 16% | 16,640% | 16,986% | 17,227% | 17,347% | 17,351% | |||||

| 17% | 17.722% | 18,115% | 18,389% | 18,526% | 18,530% | |||||

| 18% | 18,810% | 19,252% | 19,562% | 19,716% | 19,722% | |||||

| 19% | 19,903% | 20,397% | 20,745% | 20,919% | 20,925% | |||||

| 20% | 21,000% | 21,551% | 21,939% | 22,134% | 22,140% | |||||

| 22.103% | 22,712% | 23,144% | 23,360% | 23,368% | ||||||

| 22% | 23,210% | 23,882% | 24,360% | 24,599% | 24,608% | |||||

| 23% | 24,323% | 25,061% | 25,586% | 25,851% | 25,860% | |||||

| 24% | 25,440% | 26,248% | 26,824% | 27,115% | 27,125% | |||||

| 26.563% | 27,443% | 28,073% | 28,392% | 28,403% | ||||||

| 26% | 27,690% | 28,647% | 29,333% | 29,681% | 29,693% | |||||

| 27% | 28,822% | 29,859% | 30,605% | 30,983% | 30,996% | |||||

| 28% | 29,960% | 31,080% | 31,888% | 32,29948% | 32,313% | 31.103% | 32,309% | 33,183% | 33,627% | 33,643% |

| 30% | 32,250% | 33,547% | 34,489% | 34,969% | 34,986% | |||||

| 31% | 33,403% | 34,794% | 35,807% | 36,325% | 36,343% | |||||

| 32% | 34,560% | 36,049% | 37,137% | 37,693% | 37,713% | 33%35.723% | 37,313% | 38,478% | 39,076% | 39,097% |

| 34% | 36,890% | 38,586% | 39,832% | 40,473% | 40,495% | |||||

| 35% | 38,063% | 39,868% | 41,198% | 41,883% | 41,907% | |||||

| 36% | 39,240% | 41,158% | 42,576% | 43,308% | 43,333% | |||||

| 40.423% | 42,458% | 43,966% | 44,746% | 44,773% | ||||||

| 38% | 41,610% | 43,766% | 45,369% | 46,200% | 46,228% | |||||

| 39% | 42,803% | 45,084% | 46,785% | 47,667% | 47,698% | |||||

| 40% | 44,000% | 46,410% | 48,213% | 49,150% | 49,182% | |||||

| 45.203% | 47,746% | 49,653% | 50,647% | 50,682% | ||||||

| 42% | 46,410% | 49,090% | 51,107% | 52,159% | 52,196% | |||||

| 43% | 47,623% | 50,444% | 52,573% | 53,687% | 53,726% | |||||

| 44% | 48,840% | 51,807% | 54,053% | 55,230% | 55,271% | 50.063% | 53,179% | 55,545% | 56,788% | 56,831% |

| 46% | 51,290% | 54,561% | 57,051% | 58,362% | 58,407% | |||||

| 47% | 52,522% | 55,952% | 58,571% | 59,951% | 59,999% | |||||

| 48% | 53,760% | 57,352% | 60,103% | 61,556% | 61,607% | 55.003% | 58,762% | 61,649% | 63,178% | 63,232% |

| 50% | 56,250% | 60,181% | 63,209% | 64,816% | 64,872% |

Связанные Калькулятор эффективной процентной ставки

Какова формула эффективной процентной ставки?

Независимо от того, анализируете ли вы предложение ссуды или сберегательного / депозитного счета, сравнение этих предложений или планов по сопоставимой процентной ставке может помочь вам правильно решить, какое предложение лучше всего соответствует вашим потребностям.Для этого вам необходимо преобразовать номинальную процентную ставку с заданной частотой начисления сложных процентов в процентную ставку с новыми правилами начисления процентов, либо применяя формулу, описанную ниже, либо используя калькулятор эффективных процентных ставок:

Эффективная процентная ставка:

Общая ставка доходности за заданное количество периодов:

Где:

«i» — это эффективная процентная ставка, которая получается для нового интервала начисления сложных процентов за период.

«r» — номинальная процентная ставка за период, указанная изначально.

«n» — новый интервал начисления сложных процентов за период.

«t» — количество периодов.

Финансовая терминология, связанная со сложными процентами

- Номинальная процентная ставка относится к заявленной процентной ставке, которую вы найдете в банковских предложениях.

- Период , который в большинстве случаев составляет год, но может быть любым интервалом, согласованным с финансовым учреждением.Например, это может быть месяц, квартал или полгода.

- Время начисления сложных процентов за период , который указывает, как часто проценты капитализируются на основную сумму в течение периода. Пожалуйста, примите во внимание тот факт, что частота начисления сложных процентов за период должна относиться к тому же периоду, что и номинальная ставка за период. Например, если проценты выплачиваются ежегодно, интервалы начисления процентов должны указывать, сколько раз проценты начисляются в течение года.

- Количество периодов — это общее количество периодов (лет | месяцев | любых других рассматриваемых периодов времени), учитываемых при вычислении.

- Эффективная процентная ставка — это эффективная процентная ставка, которая возникает после начисления сложных процентов.

- Сложная процентная ставка — это общая процентная ставка, полученная за заданное количество периодов.

Пример расчета эффективной процентной ставки

Предположим, у нас есть сберегательный счет с номинальной ставкой 5%, начисляемой ежемесячно, и мы хотим выяснить, какую эффективную годовую процентную ставку мы получим, а какую общую норму прибыли мы получим через 10 лет.

Шагов:

1. Найдите эффективную годовую процентную ставку: i = (1 + (r / n)) n — 1

i = (1 + (0,05 / 12)) 12 — 1 = 0. 0,051161898 = 5,116189%

2. Оцените общую норму прибыли за 10 лет: i т = (1 + i) т — 1

i t = (1 + 0,051161898) 10 — 1 = 0,64700950 = 64,70095%. (1/12)) — 1

Воспользуйтесь нашим калькулятором «Конвертер процентных ставок», чтобы быстро преобразовать годовые процентные ставки в ежемесячные процентные ставки и ежемесячные процентные ставки в годовую процентную ставку.При таком большом количестве различных механизмов краткосрочного кредитования и других финансовых продуктов, доступных потребителям, расшифровка процентов, которые вы платите, или процентов, которые вам выплачиваются, может быть очень сложной задачей.

Почему людям нужно конвертировать процентные ставки

Если вы являетесь заемщиком, очень важно постоянно информировать вас о процентных сборах, которые вы понесете ежемесячно или ежегодно. Если у вас есть процентный счет, понимание того, сколько процентов вы зарабатываете ежемесячно, может помочь вам решить, принимаете ли вы правильные инвестиционные решения.

Расчеты вручную слишком сложны

Хотя вы можете преобразовать годовую процентную ставку в месячную процентную ставку, используя соответствующую формулу, это может занять время, которое вы не готовы тратить на процесс. Вы должны не только знать различные формулы для преобразования процентов в разные стороны, но и обладать некоторыми математическими навыками, чтобы находить точные цифры.

Как конвертер может помочь вам получить точные конверсии

Чтобы сэкономить ваше время и обеспечить правильность расчетов, наш инструмент «Конвертер процентной ставки» запрограммирован с использованием правильных формул.Компьютерная программа примет информацию, которую вы вводите в поля, и отобразит преобразование менее чем за две секунды.

Конвертер процентной ставки позволяет ввести следующую информацию:

- Процентная ставка, которую вы взимаете или зарабатываете

- Тип преобразования: Выберите, хотите ли вы преобразовать процентную ставку с ежемесячной на годовую или с годовой на ежемесячную

После того, как вы введете информацию в соответствующие поля, вам нужно будет нажать кнопку «вычислить», расположенную в программе конвертера.У вас есть возможность распечатать преобразование или нажать кнопку «назад», чтобы исправить данные, которые вы ввели ранее.

Используйте формулы, используемые конвертером

Конвертер также описывает формулы, которые используются для преобразования ежемесячных процентов в годовые или годовых в ежемесячные, если вам вообще интересно это знать. Если вы хотите увидеть, насколько точен калькулятор, и у вас есть свободное время, вы можете использовать эти формулы, и вы получите ту же процентную ставку, которая отображается в конвертере.

При конвертации процентов следует помнить о некоторых вещах:

- Если месячные процентные ставки являются переменными, конвертер не будет точно переводить годовые процентные ставки.

- Этот конвертер не учитывает каких-либо специальных комиссий при переводе ежемесячных процентных платежей в годовые для краткосрочной ссуды до зарплаты. Из-за этого вам следует учитывать взимаемые с вас комиссии, прежде чем полагаться на расчеты.

Кроме того, ознакомьтесь с некоторыми из наших аналогичных калькуляторов процентных ставок, таких как калькулятор годовой эффективной процентной ставки и калькулятор сложных процентов.

Давайте будем честными — иногда лучший калькулятор конвертера процентных ставок — это тот, который прост в использовании и не требует от нас даже знания формулы конвертера процентных ставок! Но если вы хотите узнать точную формулу расчета конвертера процентных ставок, пожалуйста, проверьте поле «Формула» выше.

Вы можете получить бесплатный онлайн-калькулятор конвертера процентных ставок для своего веб-сайта, и вам даже не нужно загружать калькулятор конвертера процентных ставок — вы можете просто скопировать и вставить! Калькулятор конвертера процентных ставок, который вы видите выше, на 100% бесплатный.Если вы хотите настроить цвета, размер и многое другое, чтобы лучше соответствовать вашему сайту, тогда цена начинается всего с 29,99 долларов за разовую покупку. Нажмите кнопку «Настроить» выше, чтобы узнать больше!

Калькулятор номинальных и эффективных ставок

- Цель использования

- Для обучения и домашнего использования.

- Комментарий / запрос

- Для всех калькуляторов процентных ставок, пожалуйста, дайте более подробное определение (дополнительная справочная информация) относительно правильного использования:

r = номинальная процентная ставка

R = эффективная процентная ставка

I = простой процент

[1] 2019/02/18 04:26 Мужчина / 50-летний уровень / Другое / Очень /

- Цель использования

- = ((1 + 0.1/365 — 1) * 365

= 0,03206 или 3,206% номинальная ставкаПреобразование эффективной ставки в номинальную ставку для 90-дневного банковского счета

[2] 2018/08/18 18:51 Мужчина / Уровень 20 лет / Офисный работник / Государственный служащий / Очень /

- Цель использования

- Контрольный вопрос для проверки результатов теста

- Комментарий / запрос

- Объясните, как решить для ставок в любом направлении (подробно).

[3] 2018/05/07 06:37 Мужской / младше 20 лет / Высшая школа / Университет / аспирант / Полезно /

- Цель использования

- Подтвердить расчеты

[4] 2018/03/04 16:39 Женский / До 20 лет / Старшая школа / Университет / аспирант / Полезно /

- Цель использования

- для проверки

[5] 2017 / 06/14 23:17 Женский / До 20 лет / Старшая школа / Университет / аспирантка / Очень /

- Цель использования

- Финансовая бумага

[6] 2017/04/18 01:11 Женский / Уровень 20 лет / Средняя школа / Университет / Выпускник / Полезный /

- Цель использования

- специально для выполнения заданий по математике.

- Комментарий / запрос

- спасибо. Полезно. Я использую номинальную формулу и получил правильный ответ ..

[7] 11.11.2016 22:56 — / Уровень 20 лет / Другое / Полезно /

- Цель использования

- Для расчета будущих доходов от аннуитетов.

[8] 2016/10/05 08:21 Мужчина / 60 лет и старше / Офисный работник / Государственный служащий / Очень /

- Цель использования

- Для всех расчетов.

- Комментарий / запрос

- Отлично

[9] 2009/09/01 14:23 Мужчина / 20 уровень / Офисный работник / Очень /

Калькулятор сложных процентов (PV) — расчет высокой точности

- Комментарий / Запрос

- Ежемесячный платеж 670 долларов США с 8-процентным процентом.Какая будет текущая стоимость через 5 лет?

[1] 2019/11/20 21:20 Мужчина / 30-летний уровень / Другое / Полезно /

- Цель использования

- Домашнее задание

- Комментарий / запрос

- Пошаговый анализ поможет понять решение проблемы

[2] 2019/04/28 08:54 Женский / 20-летний уровень / Высшая школа / Университет / Аспирант / Полезно /

- Цель использования

- Мне нужно было найти решение домашней задачи.

- Комментарий / запрос

- Было бы замечательно, если бы он показал, какие числа и ключи вводятся в финансовый калькулятор. Мне необходимо пользоваться формулами, просто чтобы уметь это делать на финансовом калькуляторе.

[3] 24.09.2018 05:58 Женский / 20-летний уровень / Средняя школа / Университет / аспирант / Очень /

- Цель использования

- двойная проверка

[4] 2018/09/14 02:56 Мужской / До 20 лет / Старшая школа / Университет / аспирант / Очень /

- Цель использования

- Я хочу узнать мои ежемесячные инвестиции для моего ребенка Требуется сумма для высшего образования

[5] 2018/04/12 20:06 Мужской / Уровень 40 лет / Начальная школа / Младший школьник / Немного /

- Цель использования

- Домашнее задание

[6] 2017/12/13 11:34 Женский / Уровень 20 лет / Средняя школа / Университет / Аспирант / Полезный /

- Цель использования

- Покупка нового дома в Флориде с ежегодной оплатой НПК.Хотел погасить свою часть облигации НПК одним платежом, чтобы избежать ежемесячного вывода денежных средств в течение 20 лет. Я использовал калькулятор будущей стоимости периодических платежей, чтобы вычислить FV моего ежемесячного выпуска при указанной процентной ставке по облигациям. Вставил это число в калькулятор приведенной стоимости сложных процентов, чтобы выяснить, каким должен быть этот разовый платеж сегодня.

[7] 2017/03 / 23 09:37 Мужчина / Уровень 30 лет / Офисный работник / Государственный служащий / Очень /

- Цель использования

- рассчитать лотерею мега-миллионов 400 миллионов за 30 лет до текущей стоимости

[8] 2016/07/06 07:09 Мужчина / Уровень 40 лет / Инженер / Очень /

- Цель использования

- рассчитать fv арендных ставок

[9] 2015/07/03 11:59 Мужчина / Уровень 40 лет / Офисный работник / Государственный служащий / Очень /

- Цель использования

- Курсовая работа по бухгалтерскому учету.

[10] 2015/05 / 31 13:37 Женский / Уровень 60 и старше / Старшая школа / Университет / аспирант / Очень /

Калькулятор сложных процентов

| ||||||||||||||||||||||||||||||||

Формула сложных процентов

Сложные проценты — это означает, что проценты, которые вы зарабатываете каждый год, добавляются к вашей основной сумме, так что баланс не просто растет, он растет с возрастающей скоростью — это одна из самых полезных концепций в финансах.