Кредиты в Казани от 3% на 26.02.2021 | Оформите заявку на кредит в одном из 52 банка Казани

Потребительские кредиты в 2021 году можно назвать самыми популярными на рынке банковских услуг. Такой вид финансирования не предполагает подтверждения целевого использования заемных средств, а оформить займ можно даже без поручителей и справок с места работы.

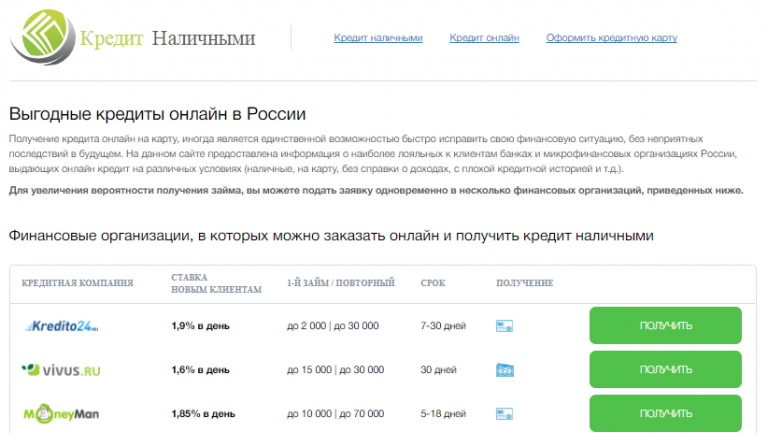

Для тех, кто принял решение взять деньги в долг, онлайн-портал Banki.ru станет отличным помощником. На сайте представлены данные о 248 кредитах от крупнейших финансовых компаний города Казань, общее число которых составляет 52.

Чтобы не потеряться в разнообразии программ финансирования, клиенты могут воспользоваться инструментом подбора подходящего варианта, исходя из своих целей и желаний. Потребуется внести информацию о сумме и сроке, а также указать персональные сведения, и система выгрузит оптимальные варианты. При этом система анализирует рейтинг заемщика, поэтому подбирает предложения по кредитам в банках Казани с максимальной вероятностью их одобрения.

Чтобы сделать выбор в пользу того или иного варианта, в первую очередь клиенты ориентируются на процентную ставку по кредиту. Ее минимальный размер в Казани составляет 3 на 26.02.2021.

Физические лица могут получить займ наличными или на карту в Казани. С условиями выдачи денег можно также ознакомиться на портале Banki.ru — к вашим услугам «Мастер подбора кредитов».

Как оформить кредит в Казани

Граждане РФ могут выбрать наиболее удобный способ обращения в кредитную организацию с заявкой:

- подойти лично в территориальное подразделение банка;

- заполнить анкету дистанционно через интернет-ресурсы.

Пакет документов достаточно прост и может состоять только из паспорта. Иногда требуется пенсионное удостоверение, справка по форме 2-НДФЛ о подтверждении размера получаемого дохода, ИНН/СНИЛС. На сайте Banki.ru есть возможность ознакомиться с полным перечнем документов, необходимых для рассмотрения запроса на кредит в выбранном банке.

| Наличные на любые цели | Нецелевой кредит наличными выручит при оплате, турпутевок, обучения, лечения, при покупке техники или даже авто и недвижимости. По сравнению с другими продуктами здесь небольшой пакет документов и решение принимается быстро. Почти всегда взять наличные на любые цели выгоднее, чем оформить займ в магазине, турагентстве или другой торговой точке. |

| Рефинансирование | Рефинансирование потребительского или ипотечного кредита, взятого в другом банке, позволит уменьшить процентную ставку или размер ежемесячного платежа. Так вы сократите сумму переплаты и рассчитаетесь быстрее. Сопутствующие плюсы – возможность получить дополнительные деньги и объединить несколько дорогих кредитов в один на более удобных условиях. |

| Для госслужащих | Мы давно сотрудничаем с силовыми структурами, поэтому предоставляем Госслужащим особые условия кредитования. Для вас действует более выгодная ставка, а оформить кредит можно без залога и поручителей. Воспользоваться предложением могут сотрудники бюджетных и государственных компаний, в том числе служащие Минобороны, ФСБ, МЧС, МВД и других структур. |

| Под залог недвижимости | Наилучший вариант, когда необходима крупная сумма под оптимальный процент. В качестве залога допускается предоставлять разные объекты недвижимого имущества. Также мы предлагаем страхование недвижимости от рисков ее утраты или повреждения, что поможет избежать финансовых трудностей даже в сложных жизненных ситуациях. |

| Под поручительство | Кредит под поручительство позволяет получить деньги на привлекательных условиях. Хорошая репутация заемщика и поручителя могут повысить шансы на одобрение заявки, если требуется крупная сумма, но нет возможности предоставить залог в виде движимого или недвижимого имущества. Хорошая репутация заемщика и поручителя могут повысить шансы на одобрение заявки, если требуется крупная сумма, но нет возможности предоставить залог в виде движимого или недвижимого имущества. |

| Под залог автомобиля | Кредит под залог авто пойдет в ситуации, когда требуется существенная сумма денег и важно повысить вероятность положительного решения по заявке. Автомобиль, даже находясь в залоге, остается в вашем распоряжении, вам не придется отказываться от привычных поездок на работу или за город. |

программы и условия жилищной ипотеки в «Росбанк Дом»

«Росбанк Дом» предлагает оформить ипотечный кредит на жилье. Для этого в банке разработаны

специальные программы, рассчитанные на различные категории заемщиков. Вы можете выбрать из

представленных предложений наиболее подходящее по условиям и отвечающее вашим требованиям.

Жилищное кредитование сегодня пользуется особой популярностью. И это неудивительно, поскольку такой вариант приобретения недвижимости отвечает потребностям людей в современной экономической обстановке. Подобрав программу и оформив ипотеку на жилье в Москве или любом другом регионе, заемщик может сразу начать проживать в квартире, производя регулярные и заранее известные ежемесячные выплаты.

Как показывает практика, с учетом сложившихся цен на недвижимость и темпов их роста,

получение ипотечного кредита является наиболее привлекательным вариантом для покупки

квартиры или дома, чем постепенное накопление.

Для выбора подходящей программы жилищного кредитования в банке, необходимо учитывать основные параметры будущей ипотеки. Это:

срок выплаты по кредиту;

необходимая сумма для приобретения недвижимости;

процентная ставка;

сумма первоначального взноса.

Любой из приведенных параметров кредита на жилье вы можете предварительно рассчитать и

оценить свои финансовые возможности. Для этого необходимо воспользоваться специальным

ипотечным онлайн-калькулятором. Интуитивно-понятный

сервис позволит упростить процесс подбора подходящей программы и подобрать наиболее лояльные

условия жилищного кредитования.

Для этого необходимо воспользоваться специальным

ипотечным онлайн-калькулятором. Интуитивно-понятный

сервис позволит упростить процесс подбора подходящей программы и подобрать наиболее лояльные

условия жилищного кредитования.

Ипотека на жилье: виды программ в «Росбанк Дом»

Перед тем как отдавать предпочтение определенному банковскому продукту, необходимо

определиться с типом залога. По этому критерию ипотечные кредиты делятся на две группы.

Первые предполагают получение заемщиком необходимой суммы под залог собственной имеющейся

недвижимости. Для оформления данного продукта необходима экспертная оценка имущества.

Проводится она компаниями-партнерами кредитной организации и оплачивается самим

заемщиком.

Однако, как показывает практика, наиболее распространенным вариантом являются именно целевые кредиты на жилье, где в качестве залога может выступать как имеющаяся, так и приобретаемая недвижимость. Их популярность обусловлена более лояльными и выгодными условиями.

«Росбанк Дом» готов помочь с покупкой готовой или строящейся, жилой и коммерческой недвижимости, будь то квартира и частный дом или апартаменты и гараж. Нельзя не отметить и льготные программы жилищного кредитования в банке, ориентированные на определенные категории граждан. Среди наиболее распространенных в Москве следует отметить ипотеку на жилье с использованием материнского капитала, для молодых семей и т.д.

Как подать заявку на ипотечный кредит

Большой опыт работы в сфере жилищного кредитования позволяет нам учитывать все нюансы сделок

и предоставлять клиентам комфортные программы. Мы стараемся не только сделать выгодными наши

банковские продукты, но максимально упростить процесс получения ипотеки. Так, чтобы оформить

кредит на жилье, достаточно оставить онлайн-заявку на

нашем

сайте. Предварительно одобрение можно получить всего за 10 минут. Не упустите возможность

воспользоваться нашими услугами, чтобы осуществить мечту и выгодно купить недвижимость.

Мы стараемся не только сделать выгодными наши

банковские продукты, но максимально упростить процесс получения ипотеки. Так, чтобы оформить

кредит на жилье, достаточно оставить онлайн-заявку на

нашем

сайте. Предварительно одобрение можно получить всего за 10 минут. Не упустите возможность

воспользоваться нашими услугами, чтобы осуществить мечту и выгодно купить недвижимость.

Выгодные кредиты 2021 – лучшие предложения

Какие кредиты самые выгодные

Какие предложения действительно стоит рассматривать, а какие – только профанация или заманчивые варианты с крайне низким шансом одобрения?

Можно ли рассчитывать на выгодные условия, если у вас нет подтвержденного дохода или бронебойной кредитной истории?

Какая ставка еще является привлекательной, а какая сигнализирует о мошенничестве?

Financer составил рейтинг лучших займов 2021 года и несколько советов, которые помогут вам не утонуть в море цифр и громких рекламных слоганов.

Что такое выгодный кредит

Казалось бы, ответ очевиден – лучшее предложение должно иметь самую низкую ставку. Но не так все просто.

Какие параметры нужно учитывать:

- Диапазон ставки – от минимума до максимума.

Минимальный процент получают заемщики с хорошей кредитной историей, длительным стажем на одном месте, стабильной зарплатой, средним возрастом. Нередко, самая выгодная ставка в принципе доступна только клиентам банка. Выбирайте предложения, у которых не только низкая минимальная ставка, но и не слишком высокая максимальная.

- Надежность банка – в этом рейтинге мы собрали только солидные российские банки.

Однако, выбирая самостоятельно, помните – чем надежнее кредитная организация, тем ниже риск наткнуться на неожиданные «подводные камни».

- Срок кредитования – он должен быть достаточно комфортным, чтобы вы смогли вносить ежемесячные платежи, не урезая домашний бюджет до минимума.

Кроме того, если ежемесячный платеж будет превышать 30% от зарплаты, скорее всего, вы получите отказ по заявке.

- Отзывы – насколько выгодным будет кредит, проще всего выяснить по отзывам заемщиков, которые уже обращались в этот банк.

Есть ряд дополнительных параметров, которые могут быть важны именно для вас. И о них мы поговорим далее.

Осторожно! Не ошибитесь со ставкой

Реальная ставка банка не может быть ниже ставки ЦБ РФ. В том числе, потому что все банки сами кредитуются в Центробанке.

В июле 2021 году ставка ЦБ РФ установлена на уровне 4,25%. Поэтому предложения с более низкой процентной ставкой без дополнительных условий являются обманом.

Когда более низкая ставка реальна:

- Существуют условия снижения – регулярное внесение ежемесячных платежей, оформление страховки и т.д.

- Предложение недоступно для всех – например, действует только для владельцев дебетовых счетов в данной организации, владельцев депозитов, зарплатных клиентов

- Сниженная ставка «включается» не сразу

При выполнении хотя бы одного из вышеперечисленных условий предложение с высокой долей вероятности является надежным.

Выгодные потребительские кредиты 2021

| Банк | Ставка | Макс.сумма | Макс.срок | Мин.возраст |

|---|---|---|---|---|

| Газэнергобанк | 7% — 21% | 1.300.000 | 5 лет | 23 года |

| Альфа-банк | 7,7% — 22,49% | 5.000.000 | 7 лет | 21 год |

| МТС банк | 8,4% — 29,90% | 5.000.000 | 5 лет | 20 лет |

| АТБ | 8,8% — 24,00% | 3.000.000 | 5 лет | 23 года |

| РГС банк | 8,9% — 22,90% | 3.000.000 | 5 лет | 20 лет |

| Совкомбанк | 8,9% — 22,90% | 1.000.000 | 5 лет | 20 лет |

| Home Credit | 9,9% — 24,90% | 1.000.000 | 5 лет | 22 года |

Это только «верхние строки» рейтинга. Важно учитывать, что у каждого банка есть требования по возрасту, условия по максимальному сроку и сумме. Полный список самых привлекательных условий включает в себя более 10 вариантов.

Полный список самых привлекательных условий включает в себя более 10 вариантов.

Сравните предложения вверху этой страницы, выберите оптимальное и нажмите на кнопку «Подать заявку», чтобы подробнее ознакомиться с условиями и отправить заявку онлайн.

Не уверены, что дадут низкую ставку?

Плохая кредитная история или отсутствие таковой в принципе, невозможность официально подтвердить доход – это самые частые (и небезосновательные) страхи заемщиков.

Financer специально подготовил список выгодных кредитов в 2021 году:

Как получить лучшие условия

Минимальная ставка выглядит привлекательно, но вы не уверены, что сможете ее получить? Существует несколько простых правил, которые помогут вам выглядеть более привлекательно в глазах банка и, соответственно, получить более выгодные условия.

- Сообщайте только достоверную информацию – любые недосказанности быстро всплывут на поверхность и приведут не только к отказу по заявке, но и к снижению рейтинга заемщика в глазах банка.

- Предоставляйте максимум данных – от СНИЛС и наличия машины/квартиры до загран.поездок. Все, чтобы подтвердить платежеспособность и финансовую стабильность.

- Рассмотрите вариант оформления со страховкой – актуально для крупных сумм. Заемщикам, которые соглашаются на страховку, банки предлагают более низкие ставки. В итоге часто получается дешевле, чем займ без страхования.

- Откройте счет или оформите кредитную карту в данном банке – внутренним клиентам дают более интересные условия. Кроме того, процент одобрения по кредиткам много выше, чем по потребительским займам, даже без официального дохода. Это дополнительная финансовая подушка безопасности и возможность быстро поднять кредитный рейтинг.

Перед подачей заявки Financer рекомендует проверить кредитную историю. Даже если до этого вы своевременно погашали все займы или в принципе никогда не обращались в кредитные организации. Всегда существуют риск поступления в БКИ некорректной информации, которая может помешать вам получить выгодный кредит.

Малый и средний бизнес сможет получить более выгодные кредиты

В России предлагают создать национальную гарантийную систему для малого и среднего предпринимательства (МСП). Такой законопроект Комитет Госдумы по экономической политике, промышленности, инновационному развитию и предпринимательству рекомендовал палате к принятию во втором чтении.

Документ был внесён Правительством России. Законопроект направлен на совершенствование законодательства РФ в части формирования и развития национальной гарантийной системы поддержки малого и среднего предпринимательства (НГС МСП).

Для решения этих задач предусматривается закрепление в ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации» понятия НГС и определение основных принципов её построения и функционирования. Кроме того, предлагается регламентировать деятельность АО «Корпорация «МСП» по оценке финансовой устойчивости и эффективности деятельности региональных гарантийных организаций (РГО), в том числе в целях последующего оказания им финансовой поддержки.

При этом, согласно пояснительной записке, эффективность деятельности РГО и их финансовую устойчивость предполагается оценивать с помощью Системы внутренних рангов для РГО.

Основными целями указанной системы являются поддержание стабильности и повышение эффективности деятельности РГО за счёт повышения прозрачности деятельности РГО, стандартизации подходов к оценке деятельности этих организаций, а также создания инструмента комплексной независимой оценки деятельности РГО.

По мнению авторов законопроекта, внесение предлагаемых изменений будет способствовать приросту объёма финансовой поддержки, оказываемой субъектам МСП, ежегодному увеличению их количества, разработке новых инструментов для увеличения объёмов поддержки субъектов МСП за счёт системы РГО, а также создаст соответствующие правовые условия для предоставления бюджетных средств РГО, работающим эффективно.

Также читайте о том, какие законы вступают в силу в феврале.

выгодные кредиты «АК БАРС» Банка — Реальное время

Сегодня предпринимательство, как никогда, нуждается в поддержке. На это направлены усилия государства и общественных деятелей, этому посвящают форумы и конференции. Все верно — кто, как не малый и средний бизнес, может стать движущей силой в развитии экономики страны в нынешнее непростое время? Сложностей в ведении бизнеса хватает. Одна из самых острых — нехватка финансирования. Простое решение предлагает «АК БАРС» Банк, реализующий кредитные программы для малого и среднего бизнеса на выгодных условиях.

Подспорье для успешного бизнеса

Все кредитные продукты для юридических лиц и индивидуальных предпринимателей от «АК БАРС» Банка отличаются оптимальными условиями: выгодными ставками по кредиту, различными сроками кредитования и индивидуальным подходом к каждому клиенту.

Стандартные кредитные программы банка обеспечивают практически любые потребности субъектов малого и среднего бизнеса: пополнение оборотных средств, покрытие кассовых разрывов, приобретение основных средств, покупка оборудования и модернизация основных средств, приобретение коммерческой недвижимости и автотранспорта, получение финансирования обеспечения заявки на участие в конкурсе, проектное финансирование и прочее.

В зависимости от условий кредитной программы, юридические лица и индивидуальные предприниматели могут воспользоваться наиболее удобной формой кредитования: в виде овердрафта, кредита, кредитной линии под лимит выдачи (невозобновляемой кредитной линии), кредитной линии под лимит задолженности (возобновляемой кредитной линии).

Цели бизнеса более достижимы

«АК БАРС» Банк предлагает специальное предложение по приобретению товаров ряда производителей. Так, оформив кредитование по льготной программе «КАМАЗ-Финанс» от «АК БАРС» Банка, заемщики могут приобрести новую автотехнику ПАО «КАМАЗ» по более низкой процентной ставке. Льготная процентная ставка формируется благодаря скидке, предоставляемой продавцом, а также фондированию АО «Российский Банк поддержки малого и среднего предпринимательства». Также ощутимую выгоду в виде пониженной процентной ставки получат заемщики, приобретающие новые товары, произведенные в Республике Беларусь*, благодаря государственному субсидированию ее части из средств бюджета Белоруссии.

В «АК БАРС» Банке идут навстречу предпринимателям, которые по тем или иным причинам не могут ежемесячно выплачивать полную сумму кредита. В случае если предприниматель получает доход в зависимости от сезона, возможен иной график погашения платежей.

Длительные сроки кредитования, различные формы погашения, низкие ставки, учет специфики бизнеса заемщика, — все это выгодно отличает кредитные программы ПАО «АК БАРС» БАНК и позволяет субъектам малого и среднего предпринимательства перейти на новый, более качественный уровень развития бизнеса.

Подробную информацию о программах кредитования субъектов малого и среднего бизнеса от «АК БАРС» Банка можно получить на сайте www.akbars.ru, где вы можете оставить онлайн-заявку на получение кредита, а также по телефону единой справочной службы банка 8 800 2005 303 (звонок по России бесплатный).

*С перечнем товаров можно ознакомиться на www.akbars.ru. Кредит или последний транш невозобновляемой кредитной линии предоставляется не позднее 31. 12.2016 г. Кредитование лизинговых компаний и автодилеров не осуществляется.

12.2016 г. Кредитование лизинговых компаний и автодилеров не осуществляется.

Интернет-газета «Реальное время»

Справка

ПАО «АК БАРС» БАНК. Генеральная лицензия ЦБ РФ 2590 от 12.08.2015.

Регионам предоставят более выгодные бюджетные кредиты — Правительство Саратовской области

7 декабря состоялась видеоконференция представителей Федерального казначейства, его территориальных органов и финансовых органов субъектов России.

Приветствовал участников заместитель руководителя Федерального казначейства Станислав Прокофьев, который отметил, что в настоящее время полным ходом идет подготовка к введению системы казначейских платежей. Проводится тестирование в пилотных регионах России – Саратовской, Свердловской и Владимирской областях.

Главной темой совещания стало обсуждение порядка взаимодействия при предоставлении регионам казначейских кредитов в 2020 году и их рефинансирование за счет бюджетных кредитов. Такая технология применяется впервые, в качестве антикризисной меры в условиях борьбы с распространением коронавирусной инфекции.

Такая технология применяется впервые, в качестве антикризисной меры в условиях борьбы с распространением коронавирусной инфекции.

Напомним, в бюджетное законодательство внесены изменения, призванные оказать поддержку субъектам Федерации в период пандемии. В частности, со 180 до 240 дней продлен срок предоставления казначейских кредитов, предельный срок их возврата перенесен на 15 декабря. Кроме того, в 2020 году Минфин России вправе в объеме задолженности по ним на эту дату предоставить бюджетный кредит со сроком погашения до 1 июля 2021 года. Упрощена процедура предоставления таких средств. Закон позволит субъектам Федерации в этом году не перекредитовываться в коммерческих банках, а получить средства под 0,1% на выполнение важнейших задач.

«Предлагаемые изменения в условиях снижения поступлений доходов дают возможность дополнительного финансового обеспечения национальных проектов, поддержку населения и отраслей экономики, пострадавших от коронавируса. Регион сможет сохранить стабильное финансовое положение и реализовать все обязательства», – подчеркнул принявший участие в совещании первый заместитель Председателя Правительства Саратовской области – министр финансов Вадим Ойкин.

Регион сможет сохранить стабильное финансовое положение и реализовать все обязательства», – подчеркнул принявший участие в совещании первый заместитель Председателя Правительства Саратовской области – министр финансов Вадим Ойкин.

прибыльных бизнес-возможностей | Коммерческий капитал обучения

Предприятиям всегда нужен капитал. Будь то капитал для расширения, начисления заработной платы, покупки оборудования или просто оборотного капитала для работы, владельцы бизнеса всегда пытаются найти источник кредитования. Вот где вы вступаете. Присоединяйтесь к нашей программе и откройте новую прибыльную бизнес-возможность уже сегодня.

Статистика не лжет: приведенные ниже ключевые факты доказывают, почему эта отрасль является одной из самых прибыльных бизнес-возможностей из-за того, что вы можете предоставить.Эти цифры были взяты в 2006 году, когда экономика была хорошей, и увеличились вдвое за последние пять лет. Дело в том, что эта проблема существует всегда, когда очень немногие люди знают, что делать, пока не встретят вас. «Владельцы бизнеса умеют вести свой бизнес, а не добывать для него капитал», — основатель CCTG.

«Владельцы бизнеса умеют вести свой бизнес, а не добывать для него капитал», — основатель CCTG.

Если вы нацелены на то, чтобы зарабатывать безграничные деньги, и хотите стать частью развивающейся и прибыльной отрасли, то вы пришли в нужное место.Эта возможность для бизнеса предлагает такой большой потенциал, что вы пожалеете, что не подписались. Посмотрите это видео от недавнего выпускника, чтобы увидеть, как наша программа меняет его жизнь.

- В Америке более 24 миллионов малых предприятий (1) .

- Ежегодно более 10 миллионов ищут финансирование (1)

- Ежегодно более 7 миллионов не получают (1)

- Кредитные карты и кредитные линии — «Банки и кредиторы потянут 2 доллара.7 триллионов непогашенных кредитных линий к концу этого года ».

(2)

(2)

(1) Источник: Повестка дня малого бизнеса Белого дома, Национальная ассоциация малого бизнеса — предприятия с доходом менее 3 миллионов долларов

(2) Источник: Meredith Whitney Advisory Group

У вас будет не только доступ к банкам, кредиторам, частным инвесторам и частным инвестиционным фирмам, которые могут одобрить большинство ссуд, от которых отказываются традиционные банки, но и у вас будут некоторые кредиторы, которые могут предложить лучшие ставки и условия, чем традиционные банки.У вас также будут кредиторы, которые смогут решить эти общие проблемы, с которыми владельцы бизнеса сталкиваются сегодня с банками. Это означает, что у вас будут чрезвычайно конкурентоспособные программы для предприятий с хорошими кредитными и финансовыми возможностями.

В конце 2013 года г-н Ричман получил на своем веб-сайте запрос по электронной почте от человека из Таиланда, ищущего финансирование для проекта застройки стоимостью 26 миллионов долларов, который включал строительство роскошных домов на Филиппинах. Благодаря поддержке CCTG, связям г-на Ричмана и изрядному количеству времени и тяжелой работы, г-н Ричман смог закрыть сделку и получить чек на комиссию на 260 тысяч долларов.

Благодаря поддержке CCTG, связям г-на Ричмана и изрядному количеству времени и тяжелой работы, г-н Ричман смог закрыть сделку и получить чек на комиссию на 260 тысяч долларов.

Федеральные резервные банки Нью-Йорка, Атланты, Кливленда и Филадельфии недавно выпустили новый обзорный отчет с огромным объемом данных о том, с какими трудностями сталкиваются владельцы бизнеса, пытаясь получить финансирование. В этом исследовании представлены некоторые очень интересные повторения, которые, кажется, влияют на владельцев бизнеса по всей стране.Мы пошли дальше и выделили некоторые аспекты отчета на этой странице, чтобы понять, почему владение собственной коммерческой финансовой компанией является прибыльным бизнесом.

Здесь мы видим, что независимо от того, насколько зрелый бизнес является, общая тема среди предприятий заключается в том, что они испытывают Недостаток кредита и неравномерный денежный поток.

Суть в том, что после прохождения нашего обучения коммерческого кредитного брокера ваш прибыльный бизнес сможет предложить больше альтернативных кредитных решений, чем любой банк в стране. Не думайте, что люди, получившие финансирование в прошлом для многомиллионных проектов, неуязвимы для кредитного кризиса. Он распространяется на владельцев малого бизнеса, а также на инвестора в коммерческую недвижимость стоимостью 100 миллионов долларов. Факт: Один из наших частных кредиторов профинансировал транзакции на сумму более 30 миллиардов долларов после кредитного кризиса 2008 года и профинансировал более 7 миллиардов долларов в 2011 году.

Не думайте, что люди, получившие финансирование в прошлом для многомиллионных проектов, неуязвимы для кредитного кризиса. Он распространяется на владельцев малого бизнеса, а также на инвестора в коммерческую недвижимость стоимостью 100 миллионов долларов. Факт: Один из наших частных кредиторов профинансировал транзакции на сумму более 30 миллиардов долларов после кредитного кризиса 2008 года и профинансировал более 7 миллиардов долларов в 2011 году.

Благодаря вашей уникальной и полной финансовой бизнес-модели, представляющей множество инновационных решений для капитала от кредиторов, которые могут одобрить большинство из тех, от которых отказываются банки, ваша потенциальная клиентская база практически неограничена при очень небольшой конкуренции.Каждый финансовый продукт или инструмент, который вы будете иметь в своем арсенале, чтобы предложить своим клиентам, составляет миллиард, если не триллион долларов на рынке для каждого продукта! При этом у вас будет более 35 различных продуктов стоимостью 35 миллиардов или триллионов долларов.

Этот выпускник сообщил нам, что он только что заключил сделку по коммерческому зданию с одним из наших кредиторов на коммерческую недвижимость, с которым он познакомился в рамках нашей программы.Текущий банк не продлевал текущий кредит существующему клиенту, и они обратились к нашему выпускнику. Благодаря терпению и целеустремленности наш выпускник помог инвестору в недвижимость получить ссуду рефинансирования на его текущую собственность и сделал это за 15 дней.

Частное кредитование: полное руководство для инвесторов

Основные выводы

Инвестиции в недвижимость — это, по сути, одна из самых разумных и безопасных стратегий, способствующих созданию богатства.При наличии надлежащей базы и знаний инвестирование в недвижимость может быть очень прибыльным для любого. Но давайте будем честными, вы это уже знали. Однако особый интерес представляет, что инвестор может сделать с деньгами, которые он зарабатывает от прибыльной карьеры.

Но давайте будем честными, вы это уже знали. Однако особый интерес представляет, что инвестор может сделать с деньгами, которые он зарабатывает от прибыльной карьеры.

Хотя часть прибыли, несомненно, будет направлена на выбранный ими образ жизни, инвесторам рекомендуется разумно распоряжаться деньгами. Конечно, вы можете реинвестировать в другую собственность, но если вы ищете альтернативу, может быть один вариант, который вы еще не рассматривали: кредитование частными деньгами.

Инвесторам, у которых есть на это средства, следует рассмотреть возможность кредитования частных лиц в сфере недвижимости. Этот процесс предлагает тот же тип базовой безопасности и потенциальной прибыли, что и восстановление или оптовая продажа, но без фактического приобретения новой собственности.

Что такое кредитование частных лиц?

Частное кредитование — это когда физические лица ссужают свой собственный капитал другим инвесторам или профессионально управляемым фондам недвижимости, обеспечивая при этом указанную ссуду ипотекой под недвижимость. По сути, кредитование частных лиц служит альтернативой традиционным кредитным учреждениям, таким как крупные банки.

По сути, кредитование частных лиц служит альтернативой традиционным кредитным учреждениям, таким как крупные банки.

По мере того, как начинающие инвесторы набираются опыта, они стремятся к более высокой цели. Оставить с трудом заработанные деньги на сберегательном счете — это не способ защитить и приумножить ваши активы. В конце концов, кредитование частных лиц позволяет вам получить ссуду недвижимостью, которая стоит намного дороже ссуды. В некотором смысле этот процесс может быть менее рискованным, чем владение недвижимостью. Вот почему важно ознакомиться с лучшими вариантами финансирования недвижимости, доступными сегодня инвесторам.

В прошлом финансирование недвижимости обычно поступало от банков, государственных учреждений, страховых компаний и пенсионных фондов. Однако со списком строгих требований и графиком, не подходящим для среднего инвестора в недвижимость, быстро возникла потребность в альтернативных источниках кредитования. В то же время для тех, у кого были соответствующие средства, стало очевидно, что их деньги могут лучше служить инвесторам, чем крупные учреждения. В настоящее время кредитование частных лиц является важным компонентом индустрии инвестиций в недвижимость.Фактически, его присутствие позволяет среднему инвестору вести и поддерживать устойчивую карьеру.

Если вы не знали, есть несколько преимуществ для тех, кто также решил ссужать частные деньги. Если все сделано правильно, то предложение альтернативных вариантов финансирования недвижимости может снизить риски и одновременно повысить благосостояние. Конечно, это путь не для всех. Вы должны спросить себя, можете ли вы себе это позволить. Наличие небольшого количества дополнительных денег в банке не обязательно означает, что вы должны бросить их в первого встречного инвестора.Если вы способны снизить потенциальные риски и воспользоваться открывающимися возможностями, частное кредитование может потребовать вашего рассмотрения.

Вы можете рассмотреть вопрос о кредитовании частных лиц, если к вам относится одно из следующих условий:

Вы — инвестор в недвижимость, стремящийся расширить свой портфель.

Вы врач, юрист, генеральный директор или другой специалист, у вас большой доход или избыток наличных денег.

У вас большой накопительный пенсионный счет.

Вы пенсионер и хотите получить пассивный доход.

Вы являетесь владельцем недвижимости или другого доверительного фонда.

Вы — технический предприниматель, которому принадлежит успешный стартап.

Вы выиграли лотерею.

Вы хотите и можете помочь другу или члену семьи.

Все еще на заборе? Не волнуйтесь; следующий ответ ответит на любые вопросы или проблемы, которые могут у вас возникнуть по поводу ведения бизнеса по кредитованию частных лиц:

[Не знаете, как профинансировать вашу первую инвестиционную сделку? Нажмите здесь, чтобы зарегистрироваться на БЕСПЛАТНЫЙ курс по недвижимости, на котором вы узнаете, как начать инвестировать в недвижимость, даже с ограниченными средствами. ]

Анатомия частной денежной ссуды

Концепция частной денежной ссуды относительно проста, для ссуды такого рода необходимы три элемента: заемщик, кредитор и много документов.

Для всех намерений и целей кредитование частных лиц — это, пожалуй, лучший шанс инвестировать в недвижимость без собственных денег. По крайней мере, частные денежные ссуды могут обеспечить нуждающихся инвесторов. Хотя кажется, что они служат той же цели, что и традиционные кредитные учреждения, есть несколько ключевых отличий.Частные денежные займы обычно взимают более высокие ставки, чем банковские, но они также более доступны в случаях, когда средний банк уступает. Кроме того, банки и другие финансовые учреждения обычно не обеспечивают такое же сочетание скорости и прозрачности в процессе принятия решений.

Как стать частным кредитором

Как я упоминал выше, кредитование частных лиц может предложить несколько преимуществ для всех участников. Инвесторы нередко в конечном итоге переходят на частные деньги, предоставляя ссуды за счет этих выгод. Если вы заинтересованы в кредитовании частных лиц, вы можете выполнить несколько шагов:

Если вы заинтересованы в кредитовании частных лиц, вы можете выполнить несколько шагов:

Создайте свой бизнес и получите необходимую страховку.

Познакомьтесь с юристом для создания структуры вашей компании.

Определите ваш предпочтительный фокус кредитования.

Присоединитесь к платформе или сети однорангового кредитования, чтобы найти возможные инвестиции.

Оцените потенциальных клиентов, рассчитав потенциальную прибыль и уровни риска.

Начните свой бизнес с кредитования частных лиц.

Кредитование частных лиц: как определить заемщиков

Концепция кредитования частных лиц относительно проста: без денег вложения в недвижимость не существует. Деньги, как и в любой другой отрасли, являются источником жизненной силы инвестора. Инвесторам в недвижимость необходимо активно работать над получением частных денежных ссуд для финансирования своих сделок. Чаще всего средний инвестор не в состоянии финансировать сделку собственными деньгами.Более того, даже если средства доступны, инвесторы будут искать помощи частных денег. Независимо от ситуации конкретного инвестора, существует особая вероятность того, что ему понадобится помощь частных денег. Вместо того, чтобы объединять деньги или растягивать каждый доллар, инвесторам предоставляется больше возможностей для развития своего бизнеса с использованием частных денег.

Чаще всего средний инвестор не в состоянии финансировать сделку собственными деньгами.Более того, даже если средства доступны, инвесторы будут искать помощи частных денег. Независимо от ситуации конкретного инвестора, существует особая вероятность того, что ему понадобится помощь частных денег. Вместо того, чтобы объединять деньги или растягивать каждый доллар, инвесторам предоставляется больше возможностей для развития своего бизнеса с использованием частных денег.

Возможно, еще более важным является скорость и эффективность получения частных денег. Скорость реализации имеет решающее значение для инвестора, и это может означать разницу между закрытием сделки и ее проигрышем.Своевременное получение денег может значительно облегчить завершение сделки.

При кредитовании частных лиц вы столкнетесь с несколькими типами заемщиков. Хотя каждый из них уникален, все они ищут одно и то же. Вот четыре типа заемщиков, с которыми вы можете столкнуться:

Реабилитация / Продажа: Этот тип инвестора обычно приобретает жилую недвижимость и завершает ремонт с намерением перепродать ее после завершения проекта.

Заемщики в этом секторе находят частные деньги привлекательными, потому что обычные банки часто не ссужают недвижимость в плохом состоянии. Возможно, что еще более важно, доступ к частным деньгам больше способствует своевременному и прибыльному обращению.

Заемщики в этом секторе находят частные деньги привлекательными, потому что обычные банки часто не ссужают недвижимость в плохом состоянии. Возможно, что еще более важно, доступ к частным деньгам больше способствует своевременному и прибыльному обращению.Реабилитация / Аренда: Эти инвесторы обычно покупают жилую недвижимость и завершают ремонт с намерением сдать ее в аренду для движения денежных средств. Эти заемщики находят частные деньги привлекательными по тем же причинам, что и инвесторы в категории реабилитации / продажи.

Строители / Девелоперы: Строители и девелоперы будут покупать свободные земли для разрешения и превращения их в жилые или коммерческие помещения. Заемщики в этом секторе заинтересованы в частных деньгах в первую очередь из-за скорости, с которой они могут быть доступны. Кроме того, многие банки не будут кредитовать спекулятивное развитие.

Коммерческие инвесторы: Эта группа инвесторов может стремиться использовать частные деньги в качестве «промежуточной ссуды» для коммерческой недвижимости, когда обычный банк не будет предоставлять ссуду на нестабилизированный актив.

Кредитование денег: как получать выплаты

Кредитование частных лиц привлекательно тем, что оно предлагает гибкость не только для заемщиков, но и для кредиторов. Видите ли, с традиционной ссудой кредиторы будут получать доход за счет процентных выплат, производимых заемщиком. С другой стороны, частные ссуды позволяют кредиторам договариваться о том, как (и когда) они будут возвращены по ссуде. Эта возможность открывает ряд льгот, которые обычно не предлагаются инвесторам.Прочтите следующие соглашения, чтобы узнать больше о зарабатывании денег в качестве частного кредитора.

Совместные предприятия: Для частного кредитора раздел прибыли может быть одним из наиболее привлекательных вариантов финансирования инвестиций. Инвесторы могут вести переговоры, чтобы получить процент от окончательной прибыли в этом типе соглашения. Сумма будет варьироваться в зависимости от контракта и инвестиций, хотя может быть довольно прибыльной. В некоторых случаях частные кредиторы даже найдут заемщиков, которые предложат этот вариант.

Просто убедитесь, что вы верите в потенциальный успех сделки и все готово.

Просто убедитесь, что вы верите в потенциальный успех сделки и все готово.Плата за выход: Эта структура ссуды требует от заемщика уплаты заранее определенной суммы в конце срока ссуды. Плата за выход часто оговаривается как процент от общей стоимости инвестиции. В некоторых случаях кредиторы могут даже договориться о повышении платы за выход, которая меняется в зависимости от того, когда ссуда выплачивается полностью. Например, если заемщику понадобилось несколько дополнительных месяцев для погашения ссуды, то он заплатил бы большую комиссию за выход.

Выплата процентов: Как я упоминал выше, выплата процентов — это один из нескольких способов получения дохода от ссуды на частные деньги. Фактически, это наиболее распространенная установка на частные деньги. Кредиторы могут установить процентную ставку во время утверждения ссуды и расслабиться и ждать поступления денег. Как правило, частные денежные ссуды связаны с более высокими процентными ставками, чем другие ссуды, что делает этот механизм особенно привлекательным для кредиторов.

Очки: Очки — это, по сути, комиссии, выплачиваемые заемщиками в обмен на более низкие процентные ставки.Баллы рассчитываются как процент от общей суммы займа, при этом один балл соответствует одному проценту от суммы займа. Причина, по которой некоторые кредиторы предпочитают эту систему, заключается в том, что баллы позволяют выплачивать им более крупные суммы с последующей выплатой дополнительных процентов. Чаще всего баллы выплачиваются в начале срока кредита и предлагаются заемщиком в качестве стимула для выдачи кредита.

Станьте частным кредитором: советы профессионалов

Проще говоря: кредитование частных денег позволяет вам выступать в роли банка для других инвесторов.Вместо того, чтобы покупать активы напрямую, вы получаете возможность финансировать активы, принадлежащие коллегам и партнерам. К настоящему моменту вы, вероятно, понимаете, насколько полезной может быть такая установка. Однако есть еще несколько вещей, которые вам следует знать, прежде чем начать. Прочтите следующие советы, прежде чем заключать первую сделку в качестве частного кредитора:

Прочтите следующие советы, прежде чем заключать первую сделку в качестве частного кредитора:

Начните с малого: Определите диапазон, с которым вам удобно работать, и придерживайтесь его. Ошибка номер один, которую делают частные кредиторы, когда они только начинают, — это слишком тонкое разведение.Оцените свои финансы и желаемый уровень риска и создайте четкие рекомендации для потенциальных проектов. Если кто-то подходит к вам в поисках большего, чем вы хотите предложить, не бойтесь направить его в другое место.

Найдите хорошего адвоката: Став частным кредитором, вы не станете юристом. Вам все равно понадобится помощь, когда дело доходит до переговоров и пересмотра контрактов. Кроме того, если вы начинаете бизнес по кредитованию частных лиц, вам необходимо принять ряд юридических мер защиты, прежде чем начать.Найдите квалифицированного юриста по недвижимости в вашем районе и приведите его в свою команду. Их роль в вашей компании со временем станет бесценной.

Работа по месту: Выгодные сделки с недвижимостью по всей стране; Впрочем, есть и сделки прямо у вас под носом. Если вы решили начать свой бизнес по кредитованию частных лиц на местном уровне, вы можете лично встретиться с инвесторами. Кроме того, вы, вероятно, будете более доступны для общения и будущих инвестиций.Не стоит недооценивать потенциал своего собственного рынка, никогда не знаешь, какие сделки могут прийти к тебе на помощь. Вы всегда можете расширяться в будущем.

Будьте прозрачны: Избегайте раздувания своего портфеля или фона для привлечения потенциальных инвестиций. Неважно, на каком этапе своей инвестиционной карьеры вы находитесь, пусть ваша работа говорит сама за себя. Вы не хотите вводить в заблуждение себя или свой кредитный бизнес. Всегда поддерживайте прозрачность и оставайтесь верными своей миссии и ценностям.

Не забывайте о себе: Помните, что то, что вы не покупаете активы напрямую, не означает, что вы не инвестор.

Продолжайте свое профессиональное и финансовое образование, даже если вы выберете роль кредитора. Вам по-прежнему нужно быть в курсе рыночных тенденций, финансовых новостей и других факторов, влияющих на мир недвижимости. Хотя вы не участвуете в финансируемых инвестициях, вам все же необходимо иметь сильную деловую хватку.

Продолжайте свое профессиональное и финансовое образование, даже если вы выберете роль кредитора. Вам по-прежнему нужно быть в курсе рыночных тенденций, финансовых новостей и других факторов, влияющих на мир недвижимости. Хотя вы не участвуете в финансируемых инвестициях, вам все же необходимо иметь сильную деловую хватку.Изучите тему: Просмотрите перечисленные выше типы заемщиков и ознакомьтесь с различными типами сделок.Узнайте, какие факторы влияют на успешную реабилитацию, покупку и аренду недвижимости. Таким образом, когда заемщик предлагает сделку, вы будете знать, как ее оценить. Очевидно, они собираются раскрасить вложения в хорошем свете, но действительно ли это выгодно? Чтобы быть успешным частным кредитором, крайне важно точно понимать, что происходит в той нише, в которую вы хотите инвестировать.

Что такое кредитование твердых денег

Кредитование твердыми деньгами — еще одна альтернатива традиционным источникам кредитования, позволяющая заемщикам использовать инвестиции (во многих случаях недвижимость) в качестве обеспечения по ссуде. В то время как многие источники кредитования полагаются на кредитную историю заемщика, кредитование твердыми деньгами зависит от соответствующего актива. Кредитование твердых денег обычно требует более высоких процентных сборов, чем традиционные кредиты, но может предоставить заемщикам более широкий доступ к капиталу и более щадящий процесс утверждения. Инвесторы с низким кредитным рейтингом и высоким капиталом в собственности часто обращаются к твердым деньгам для финансирования. Кроме того, владельцы собственности, которым грозит потеря права выкупа, также могут использовать ссуды в твердой валюте.

В то время как многие источники кредитования полагаются на кредитную историю заемщика, кредитование твердыми деньгами зависит от соответствующего актива. Кредитование твердых денег обычно требует более высоких процентных сборов, чем традиционные кредиты, но может предоставить заемщикам более широкий доступ к капиталу и более щадящий процесс утверждения. Инвесторы с низким кредитным рейтингом и высоким капиталом в собственности часто обращаются к твердым деньгам для финансирования. Кроме того, владельцы собственности, которым грозит потеря права выкупа, также могут использовать ссуды в твердой валюте.

Как стать кредитором твердых денег

Кредитование твердыми деньгами может предоставить уникальную возможность для инвесторов с дополнительным капиталом.Тем не менее, при принятии любого финансового решения важно помнить о должной осмотрительности и заранее обдумывать любые потенциальные риски. Если вы заинтересованы в том, чтобы стать кредитором за твердые деньги, вот несколько шагов, которым вы можете следовать:

Назовите свой бизнес и создайте структуру своей компании.

Настройте присутствие вашего бизнеса в Интернете.

Обратитесь за юридической консультацией по созданию общества с ограниченной ответственностью.

Изучите потенциальные инвестиционные возможности.

Составьте бизнес-план и наметьте критерии будущих займов.

Спрогнозируйте будущие финансовые результаты любых потенциальных займов.

Начните свой бизнес по кредитованию твердых денег.

Плюсы кредитования твердых денег

Кредитование твердыми деньгами дает инвесторам возможность оставаться активными в сфере недвижимости, не обязательно добавляя недвижимость в свой портфель. Некоторые кредиторы с твердыми деньгами могут вообще никогда не покупать недвижимость.Эта возможность станет огромным преимуществом для тех, у кого нет времени и ресурсов для фактического приобретения сделки с недвижимостью, поскольку она позволяет кредиторам использовать прибыльный потенциал недвижимости, не «пачкая руки», так сказать.

Еще одно важное преимущество кредитования за твердые деньги — это степень контроля, которую оно предлагает. Кредиторы за твердые деньги имеют последнее слово в том, с кем они работают и на каких условиях. Любой, кто купил недвижимость, вероятно, помнит процесс подачи заявки на получение средств, ожидание одобрения заявки и ведение переговоров.Если вы заимствуете твердые деньги, вы окажетесь на месте водителя — и это довольно привлекательное преимущество для многих.

Минусы кредитования твердых денег

При любых финансовых возможностях всегда найдутся недостатки. Для тех, кто заинтересован в кредитовании твердых денег, самая очевидная проблема — найти достаточно капитала, чтобы начать работу. Требуемая сумма средств может служить серьезным барьером для входа, но важно помнить, что недвижимость предлагает отличный путь. Инвесторы могут продвигаться вверх, управляя успешными сделками с недвижимостью самостоятельно; со временем они могут генерировать средства, необходимые для начала кредитования.

Кредитование твердыми деньгами также сопряжено с определенным риском для кредитора. Действуя вне рамок традиционного процесса подачи заявок на получение кредита, который используют крупные банки, кредиторы, оказывающие твердые деньги, действительно могут выбирать, с кем им работать. Это означает принятие риска на инвестора, который не может быть одобрен некоторыми стандартами. Чтобы противодействовать этому риску, кредиторы с твердыми деньгами должны разработать свои собственные стандарты. Кредиторы должны быть готовы исследовать инвесторов, недвижимость и в конечном итоге доверять своему чутью в отношении потенциального кандидата.

Продолжайте читать наше руководство по кредитованию частных денег Серия

Является ли сейчас привлекательным кредитование частных лиц? Прочтите часть 2 нашей серии: «Руководство для частных кредиторов: разделение частного кредита», чтобы получить подробное руководство о том, что на самом деле представляет собой частный денежный кредит. Если у вас до сих пор была успешная карьера в сфере недвижимости и у вас есть приличный капитал в банке, вы можете получить выгоду от предоставления ссуд другим начинающим инвесторам. Когда дело доходит до получения частного кредита, происходит особый процесс.Вы должны знать, у кого вы занимаетесь — насколько они квалифицированы? — и при этом определять жизнеспособность сделки. Прочтите эту статью, чтобы разобраться в соответствующей юридической документации, такой как письмо о намерениях, договор купли-продажи, предварительный отчет о праве собственности и многое другое.

Если у вас до сих пор была успешная карьера в сфере недвижимости и у вас есть приличный капитал в банке, вы можете получить выгоду от предоставления ссуд другим начинающим инвесторам. Когда дело доходит до получения частного кредита, происходит особый процесс.Вы должны знать, у кого вы занимаетесь — насколько они квалифицированы? — и при этом определять жизнеспособность сделки. Прочтите эту статью, чтобы разобраться в соответствующей юридической документации, такой как письмо о намерениях, договор купли-продажи, предварительный отчет о праве собственности и многое другое.

И если вы готовы узнать, как начать привлекать инвесторов, прочтите часть 3 нашей серии : « Руководство для частных кредиторов: как привлечь инвесторов». В части 3 вы узнаете о преимуществах, которые ссуды принесут заемщикам, а также о потенциальных недостатках.Кроме того, после того, как вы примете официальное решение начать свой бизнес по кредитованию частных лиц, вам нужно будет понять, с чего начать. Вы сосредоточитесь на жилой или коммерческой недвижимости? Будете ли вы раздавать краткосрочные или долгосрочные кредиты? Вы предпочитаете более прямой или пассивный доход? На все эти вопросы мы ответим, когда вы продолжите нашу серию статей.

Вы сосредоточитесь на жилой или коммерческой недвижимости? Будете ли вы раздавать краткосрочные или долгосрочные кредиты? Вы предпочитаете более прямой или пассивный доход? На все эти вопросы мы ответим, когда вы продолжите нашу серию статей.

Если вам неясно, в чем разница между частными деньгами и твердыми деньгами, прочитайте часть 4 нашей серии: Руководство для частных кредиторов: частные и личные деньги.Тяжелые деньги. Часть 4 объяснит преимущества и недостатки сделок по финансированию частными деньгами по сравнению с твердыми деньгами. Кредитование частных денег может привлекать любого, у кого есть немного дополнительных денег, которые он хочет инвестировать. Кредиторы за твердые деньги похожи; однако они, как правило, более организованные и полуинституциональные. Решите, что лучше для вас и вашей сделки, просмотрев последнюю часть нашей серии.

Резюме

Кредитование частных лиц может представлять привлекательную возможность для обеих сторон.Инвесторы, ищущие альтернативные источники финансирования, обнаружат, что преимущества включают более быстрый процесс утверждения и расширенный доступ к финансированию. С другой стороны, лица, предоставляющие кредиты, могут обнаружить, что имеют уникальный доступ к потенциальным инвестициям и сделкам. Независимо от того, на какой стороне сделки вы находитесь, кредитование частными деньгами — это жизнеспособный вариант для расширения вашего финансового портфеля и повышения благосостояния.

С другой стороны, лица, предоставляющие кредиты, могут обнаружить, что имеют уникальный доступ к потенциальным инвестициям и сделкам. Независимо от того, на какой стороне сделки вы находитесь, кредитование частными деньгами — это жизнеспособный вариант для расширения вашего финансового портфеля и повышения благосостояния.

Отсутствие средств мешает вам инвестировать в недвижимость? Не позволяй!

Одно из препятствий, с которыми сталкиваются многие новые инвесторы, — это поиск финансирования для своих сделок с недвижимостью.Наш новый онлайн-курс по недвижимости, организованный опытным инвестором Таном Мерриллом, разработан, чтобы помочь вам начать изучение множества вариантов финансирования, доступных для инвесторов, а также наиболее прибыльных на сегодняшний день стратегий инвестирования в недвижимость.

Нажмите здесь, чтобы зарегистрироваться на наш однодневный веб-семинар по недвижимости и начать изучать, как инвестировать в сегодняшний рынок недвижимости!

Банки, нашедшие свою нишу на рынке кредитования

Технологии размыли географические границы местных банков для некоторых кредитных ниш, но для других личная встреча остается золотым стандартом. Эти общественные банки знают, что один размер не всегда подходит всем.

Эти общественные банки знают, что один размер не всегда подходит всем.

Кэти Кюнер-Хеберт

Золотым стандартом для местных банков является поиск прибыльной ниши для кредитования, но как решить, какие каналы доставки для каких ниш лучше всего?

Благодаря технологическим решениям, таким как онлайн-заявки на получение ссуды, электронная подпись и безопасная электронная почта, которые теперь стали обычным явлением, банки могут предоставлять ссуды клиентам, находящимся далеко за пределами их внутреннего рынка. Но для некоторых кредитных ниш — таких как обслуживание местных врачей, юридических фирм и других профессиональных фирм — ничто не заменяет налаживания личных взаимоотношений с кредитными специалистами, которые знают все тонкости отрасли своих клиентов.

Здесь несколько банков рассказывают нам, почему они выбрали определенный канал для продвижения на рынок, а иногда и для андеррайтинга некоторых из своих наиболее успешных ниш.

Механизм кредитования

лет назад, когда местные банки задумывались о том, чтобы занять ниши кредитования за пределами своего местного присутствия, они часто отказывались, потому что рассчитывали, что не смогут получить хорошую отдачу от своих инвестиций, — говорит Джеффри К. Джерриш, председатель Совет директоров и директор-учредитель Gerrish Smith Tuck Consultants and Attorneys PC в Мемфисе, штат Теннеси.

«Но теперь с цифровыми каналами они могут», — говорит он. «Им просто нужно выяснить, где они получают наибольшую отдачу от вложенных средств, потому что ресурсы большинства местных банков по-прежнему ограничены».

Если это чисто товарный продукт, например ипотечные или потребительские ссуды, то канал доставки в Интернете может быть наиболее выгодным, говорит Джерриш.

В пути

IncredibleBank, расположенный в Ваузау, штат Висконсин, одновременно продает и гарантирует свой бизнес по кредитованию роскошных автобусов по всей стране, потому что он онлайн, — говорит Тодд Нагель, генеральный директор $ 1. Общественный банк с активами 4 миллиарда.

Общественный банк с активами 4 миллиарда.

Клиенты либо направляются в IncredibleBank производителем автобусов, либо узнают о ссудах местного банка напрямую благодаря его усилиям по поисковой оптимизации (SEO). Например, если кто-то наберет в Google «кредит на автобус», веб-сайт IncredibleBank появится в результатах одним из первых.

«Таким образом, нам не нужно иметь филиальную сеть по всей территории Соединенных Штатов», — говорит Нагель. «Наше предложение легко найти, а технология проста в использовании.”

Клиенты заполняют онлайн-заявку в дилерском центре или дома, но в любом случае они могут позвонить сотруднику IncredibleBank, чтобы тот помог им в этом процессе. «Некоторые из наших клиентов хотят поговорить с живым человеком, поэтому мы предоставляем им возможность пользоваться каналом в зависимости от их уровня комфорта», — говорит Нагель.

Общественный банк предлагает таким клиентам дополнительные продукты, в том числе онлайн-текущие счета и страхование жилых автофургонов через свою дочернюю компанию IB Insurance Services Inc.

«Преимущество для нас в том, что мы можем вести дела с кем-то в Канзасе и дать им такой же опыт, как и в местном банке», — говорит Нагель.

Но даже несмотря на то, что кредитная ниша IncredibleBank ведется в основном через Интернет, существует определенная степень выстраивания отношений как с производителями, так и с клиентами. Нагель и некоторые из сотрудников общественного банка регулярно посещают мероприятия, координируемые ассоциациями автомобильных тренеров, где участники собираются для развлечения, такие как гонки Nascar.«Я вожу на эти мероприятия нашего банковского тренера, где может быть от 30 до 70 тренеров», — говорит он. «Мы можем проводить время с нашими клиентами и встречаться с перспективными. Это очень весело!»

Туристическая ипотека

Общественный сберегательный банк в Эджвуде, штат Айова, также выяснил преимущества цифровых каналов. Он предлагает веб-сайт Pocket Mortgage с белой этикеткой, который является адаптивным, что означает, что его легко читать на смартфонах, — говорит Чад Крил, вице-президент по маркетингу местного банка с активами в 428 миллионов долларов.

На главном веб-сайте местного банка потенциальные заемщики могут щелкнуть ссылку Pocket Mortgage, чтобы перейти на PocketMortgage.com. Заемщики могут заполнить онлайн-заявку и загрузить необходимые документы для андеррайтинга. На сайте также размещается контактная информация и фотографии сотрудников по ипотечным кредитам Community Savings Bank на случай, если заявителям потребуется помощь или они хотят работать напрямую с кредитным специалистом.

«Когда мне представили эту идею, я увидел, как мы можем получить лучшее из обоих миров», — говорит Крил.«Это позволяет людям заполнять ипотечные заявки, используя телефоны в кармане, но с помощью личного ипотечного банкира, если они этого хотят.

«Прелесть в том, что им не обязательно находиться на северо-востоке Айовы. Наши банкиры могут работать с любым, кто их выбирает, и мы можем предоставлять ссуды за пределами нашего филиала ».

Community Savings Bank совершенствует свою стратегию SEO, публикуя видеоролики с отзывами заемщиков, что делает банк еще более приоритетным при поиске в Google. Но это еще не все: на страницах участвующих агентов по недвижимости в социальных сетях появляются объявления местного банка для потенциальных заемщиков, соответствующих определенным критериям.

Но это еще не все: на страницах участвующих агентов по недвижимости в социальных сетях появляются объявления местного банка для потенциальных заемщиков, соответствующих определенным критериям.

«Мы нацелены на риэлторов в Facebook и LinkedIn, которым также выгодна наша реклама, потому что это может помочь им продать больше домов», — говорит Крил.

North Side Bank & Trust Co. в Цинциннати известен на местном рынке как банк, обслуживающий строительных подрядчиков, — говорит Пол Феликс, главный кредитный специалист общественного банка с активами в 715 миллионов долларов. У банка есть специализированные продукты и услуги для подрядчиков, в том числе возможность пропустить платежи по ссудам на оборудование в зимний сезон, когда поток денежных средств ниже.

North Side Bank & Trust также желает продлить сроки кредитных линий на оборотный капитал, чтобы подрядчики могли отображать более долгосрочные долги в своем балансе, что особенно нравится компаниям по обеспечению гарантий.

«Теперь мы имеем репутацию местных экспертов по кредитованию подрядчиков», — говорит Феликс. «Это стимулировало колоссальный рост банка, особенно за последние три года».

«Теперь мы имеем репутацию местных экспертов по кредитованию подрядчиков.Это способствовало огромному росту банка, особенно за последние три года ».

—Пол Феликс, North Side Bank & Trust Co.

North Side Bank & Trust вошел в нишу, когда местная CPA-фирма попросила банк совместно спонсировать семинары для местных подрядчиков. Ранее это ежегодное мероприятие спонсировалось национальным банком, который отказался от этой клиентской базы после разразившейся Великой рецессии. Феликс и его команда уже девять лет являются соавторами семинаров, и банк также теперь активен в нескольких местных торговых ассоциациях, посещая их мероприятия и помогая собирать средства.

«В целом мы понимаем их бизнес и обязательно будем работать с ними, когда это необходимо», — говорит Феликс. «Они также получают это сообщение через поддержку, которую мы оказываем на наших семинарах, и то, что мы делаем для их торговых групп».

«Они также получают это сообщение через поддержку, которую мы оказываем на наших семинарах, и то, что мы делаем для их торговых групп».

Бостонский Radius Bank имеет нишу кредитования яхт, которая требует налаживания отношений, но в основном она связана с яхтенными брокерами, говорит Джеймс Велес, старший вице-президент по кредитованию яхт в общественном банке с активами в 1,4 миллиарда долларов. Велес базируется в Форт-Лодердейле, штат Флорида., чтобы быть ближе к тому месту, где находится подавляющее большинство яхтенных брокеров.

Действительно, Велес называет партнерства банка «Яхтенным брокерским каналом», поскольку примерно 90% годового объема ссуд на покупку яхт Radius Bank происходит через его общенациональную сеть брокеров по ссуде яхт.

«У нас зарегистрировано около десятка брокерских компаний по ссуде яхт, офисы и персонал которых расположены по всей стране», — говорит он. «У них прямые отношения с дилерами яхт, и они постоянно находятся перед продавцами лодок в поисках рекомендаций. ”

”

Брокер по ссуде на яхту получает ссуду, готовит финансовый пакет для подачи в Radius Bank и, в случае одобрения, готовит и согласовывает закрывающие документы и финансирование. «Преимущество для нас в том, что мы поддерживаем минимальные накладные расходы, у нас есть опыт работы на всех рынках по всей стране и мы платим брокерам комиссию только за закрытые сделки», — говорит Велес.

Оставшаяся часть ссуд банка на покупку яхт поступает непосредственно от дилерской сети, которой Велес управляет в южной Флориде, от постоянных клиентов и других клиентов Radius Bank.На веб-сайте банка есть веб-страница для продажи яхт-ссуд.

Индивидуальный подход

В кредитных нишах, требующих более индивидуального подхода, все дело в понимании индивидуальной бизнес-модели каждого клиента, — говорит Джозеф Х. Кэди, управляющий партнер CS Consulting Group в Сан-Диего.

И независимо от кредитной ниши или канала доставки — даже если это старый добрый личный контакт — местные банки «должны сосредоточиться на скорости и простоте», когда дело доходит до обработки и финансирования ссуд, говорит он. В конце концов, доверие — это краеугольный камень любых хороших отношений.

В конце концов, доверие — это краеугольный камень любых хороших отношений.

«[Банковское дело] намного шире, чем банки, просто пытающиеся продать ссуды, депозиты и продукты с комиссионным доходом», — говорит Кэди. «В конце концов, он все еще очень ориентирован на отношения».

Кэти Кюнер-Хеберт — писатель из Калифорнии.

Что самые прибыльные компании зарабатывают в секунду

Вы когда-нибудь задумывались, кто зарабатывает больше всего денег в мире? Мы составили список самых ценных компаний в мире по прибыли и сгруппировали их по тому, сколько денег они зарабатывают — не ежегодно, не ежеквартально или даже еженедельно, а по секундам.Узнайте, что делают 25 самых богатых компаний в каждый момент времени здесь.

По крайней мере, мы можем ответить на вопрос «Сколько компании зарабатывают в секунду?» Но нам может не понравиться то, что мы узнаем.

Вот 25 самых прибыльных компаний в разбивке по тому, сколько они зарабатывают в секунду:

Хотите добавить эту инфографику на свою страницу? Скопируйте этот код для вставки:

titlemax.com/discovery-center/money-finance/most-profitable-companies/">

Сделано в TitleMax. com

Сколько денег Google зарабатывает в секунду?

Какая самая богатая компания в мире?

Согласно их чистой прибыли за 2016 год, Apple однозначно занимает первое место.В прошлом году они получили чистую прибыль в размере 45 миллиардов долларов, а их валовая прибыль составила 84 миллиарда долларов. Но, учитывая холдинги и другие факторы, чистая стоимость Apple приближается к триллиону, а сейчас составляет 756 миллиардов долларов. Эти цифры почти невероятны, поэтому чтобы ответить на вопрос «сколько зарабатывает Apple?» рассмотрим эту систему отсчета: средний недельный заработок американского рабочего составляет около 859 долларов. Это примерно на 586 долларов меньше, чем Apple зарабатывает… в секунду! Сколько стоит Apple сегодня? Разделите эти 45 миллиардов долларов на 365 дней, и вы получите примерно 125000000 долларов в день; Между тем, средний годовой доход семьи составляет 59 039 долларов.

Это примерно на 586 долларов меньше, чем Apple зарабатывает… в секунду! Сколько стоит Apple сегодня? Разделите эти 45 миллиардов долларов на 365 дней, и вы получите примерно 125000000 долларов в день; Между тем, средний годовой доход семьи составляет 59 039 долларов.

Alphabet, материнская компания Google, зарабатывает 615,96 долларов в секунду. Но сколько денег у Google? Чистая прибыль Alphabet составила 19,5 миллиарда долларов, но пусть вас не обманывают эти меньшие цифры. По некоторым оценкам, они растут примерно на 17–20 процентов в год, а собственный капитал Google больше, чем у Apple. Если только задать вопрос: «Сколько зарабатывает Google?» ответ ставит их на пятое место в нашем списке; однако, если они решат пойти против своего девиза и «быть злыми», взимая плату со все большего и большего числа людей за свои услуги, деньги, которые они могли бы заработать, будут поразительными.Сколько стоит Google? Простой ответ — намного больше, чем мы думаем: это похоже на странную спящую клетку на американском рынке.

Какие другие самые прибыльные компании в мире?

Можно было бы предположить, что другие крупнейшие по прибыли компании будут либо в банковском деле, либо в сфере высоких технологий, что в основном верно; JP Morgan Chase, Berkshire Hathaway, Wells Fargo, Bank of America и Microsoft вошли в семерку самых успешных предприятий.Но некоторые из других крупнейших компаний в мире имеют довольно плохие отношения с общественностью. Крупные фармацевтические компании, такие как Johnson & Johnson и Gilead Sciences, зарабатывают более 400 долларов в секунду, а Altria Group, исторически известная как Phillip Morris Companies Inc., получает прибыль от употребления табака со скоростью около 450 долларов в секунду.

Что общего у крупнейших мировых компаний?

MBA и закаленных статистиков десятилетиями изучали Fortune 500 на предмет общих черт.Однако самые богатые компании мира, как правило, находятся повсюду. Они молодые, старые, подвижные, медлительные, авторитетные, онлайн, ими восхищаются и ненавидят. С первого взгляда можно сказать, что у самых прибыльных компаний в мире не так много общего, кроме самих прибылей.

С первого взгляда можно сказать, что у самых прибыльных компаний в мире не так много общего, кроме самих прибылей.

Нравится Любовь Ха-ха Вау Грустный Злой

1

Как подготовить кредитное предложение | U.S. Управление малого бизнеса

Автор: Алан Хаут

Директор округа

Окружное управление Северной Дакоты

Утверждение вашего запроса на ссуду зависит от того, насколько хорошо вы представляете себя, свой бизнес и свои финансовые потребности кредитору. Лучший способ повысить ваши шансы на получение ссуды — это подготовить письменное предложение о ссуде или бизнес-план. Кредиторы рассматривают предложение о ссуде как свидетельство того, что у вашего бизнеса есть сильное руководство, опыт и глубокое понимание рынка.Они также будут искать соответствующую финансовую информацию, демонстрирующую вашу способность погасить ссуду.

Кредитная история

Чтобы определить вашу способность погасить ссуду, кредиторы часто заказывают копии ваших личных и деловых отчетов о кредитных операциях в одном из трех основных кредитных бюро: Equifax, Experian или TransUnion. Прежде чем вы даже начнете процесс подготовки заявки на ссуду, вы захотите убедиться, что ваша кредитная история верна и что все ошибки в отчете были исправлены.Чтобы получить копии вашего кредитного отчета или исправить любые ошибки, свяжитесь с агентствами кредитной информации. Если вам нужна помощь в восстановлении кредитной истории, обратитесь в местную службу кредитного консультирования.

Кредитное предложение

Прежде чем вы начнете писать свое предложение, вам необходимо четко указать четыре вещи:

- Сколько вам нужно денег.

- Как ваш бизнес будет использовать деньги.

- Как вы вернете ссуду.

- Что вы будете делать, если ваша компания не сможет выплатить ссуду.

Существует много разных форматов кредитного предложения. Вы можете связаться с кредитором, чтобы определить, какой формат предпочитает кредитор. Как правило, кредитное предложение должно включать следующие элементы:

- Краткое содержание. Начните свое предложение с простого и прямого сопроводительного письма или резюме. Ясно и кратко опишите, кто вы, ваш бизнес-опыт, характер вашего бизнеса или стартапа, а также то, как ссуда будет использована для достижения успеха компании.

- Профиль компании. Опишите историю вашего бизнеса и кратко опишите текущую деятельность и результаты. Опишите свой рынок, своих клиентов и отрасль.

- Опыт управления. Опишите опыт, квалификацию и навыки каждого владельца и ключевого члена вашей управленческой команды.

- Запрос на получение кредита. Укажите, сколько денег вам нужно и как вы ее определили. Включите расценки на оборудование или материалы, затраты на строительство и т.

Д.Короче говоря, вы сможете ответить на вопрос: «Зачем вам эта сумма денег?» Также объясните, на что конкретно будет направлен заем и зачем он нужен.

Д.Короче говоря, вы сможете ответить на вопрос: «Зачем вам эта сумма денег?» Также объясните, на что конкретно будет направлен заем и зачем он нужен. - Погашение кредита. Опишите условия, которые вы надеетесь получить (процентная ставка, срок и т. Д.). Покажите, как вы можете выполнить этот график погашения на основе прогнозов продаж и денежных потоков. Имейте в виду, что условия займа необходимо будет согласовывать с вашим кредитором на основе их оценки рисков для вашего бизнеса.

- Залог. Опишите залог, который вы готовы заложить в качестве обеспечения ссуды. Каждая кредитная программа требует по крайней мере некоторого обеспечения, которое может быть продано в случае, если денежных средств, полученных от малого бизнеса, недостаточно для погашения кредита. Все ссуды должны иметь как минимум два идентифицируемых источника погашения. Первым источником обычно является денежный поток, генерируемый прибыльными операциями бизнеса. Второй источник обычно — залог, заложенный для обеспечения ссуды.

- Личная финансовая отчетность. Включите финансовую отчетность для всех владельцев, имеющих 20 или более процентов доли в бизнесе. Эти заявления не должны быть старше 90 дней. Некоторые кредиторы могут также потребовать налоговые декларации за предыдущие один-три года.

- Финансовая отчетность предприятий. Включите полную финансовую отчетность (баланс, отчет о прибылях и убытках и сверку чистой стоимости) за последние три года плюс текущий промежуточный финансовый отчет (не старше 90 дней). Если вы только начинаете, предоставьте прогнозируемый баланс и отчет о прибылях и убытках.

- Инвестиции в акционерный капитал. Чтобы получить ссуду, владелец должен вложить часть своих денег в бизнес; сумма зависит от вида кредита, цели и условий. Собственный капитал может быть увеличен за счет нераспределенной прибыли или путем вливания денежных средств от владельца. Большинство кредиторов хотят видеть, что общая сумма обязательств или долга компании не более чем в четыре раза превышает размер собственного капитала.

- Прогнозы. Предоставьте отчеты о прогнозируемых доходах и движении денежных средств как минимум за один год или до тех пор, пока не будет показан положительный денежный поток.Будьте готовы ответить на вопросы о том, как вы измените операции, если не достигнете своих прогнозов.

- Прочие позиции (если применимо)

- Аренда (или копии предложения)

- Договор франчайзинга

- Договор купли-продажи

- Учредительный договор

- Партнерские соглашения

- Копии бизнес-лицензий и регистраций, необходимых для ведения бизнеса

- Копии ваших договоров с третьими сторонами

SBA Loans

SBA снижает риск для кредиторов, гарантируя большую часть — до 85 процентов — кредитов, предоставленных малому бизнесу.Это позволяет кредитору предоставлять финансирование малым предприятиям, когда финансирование по другим причинам недоступно на разумных условиях.

Когда малый бизнес подает заявку на получение ссуды, кредитор рассмотрит ссуду и решит, требуется ли дополнительная поддержка в виде гарантии SBA. Затем кредитор свяжется с SBA по поводу гарантии. Программы SBA требуют наличия ведущего кредитора.

Местная помощь

Ваша цель при подготовке кредитного предложения — показать кредитору, что ваш бизнес или стартап — это надежное вложение и принесет солидную прибыль.Планирование и подготовка являются ключевыми аспектами получения финансирования, необходимого для вашего бизнеса. Бесплатная и конфиденциальная помощь в составлении бизнес-плана и финансовых прогнозов доступна у местных консультантов SCORE и Центра развития малого бизнеса.

Аль-Хаут был выбран руководителем районного офиса SBA в Северной Дакоте в 2017 году. Он получил степень бакалавра наук и магистра делового администрирования в Государственном университете Миннесоты в Мурхеде. Эл вырос, работая в семейном малом бизнесе в центре Северной Дакоты, а также работал адъюнкт-профессором в Университете Мэри — Фарго. С ним можно связаться по адресу [email protected].

С ним можно связаться по адресу [email protected].

Другие статьи финансирования из окружного офиса Северной Дакоты

Повысьте свой потенциал заимствования с помощью гарантии займа SBA

Обеспечение и кредит

Как сэкономить деньги, чтобы начать бизнес

| Сортировать по: актуальность —

Дата От $ 20 000 в месяц

121 000 долларов в год

До 17,31 доллара в час

35 000–65 000 долларов в год

| Будьте первым, кто увидит новыеприбыльных работы по жилищному кредитованию Создавая оповещение о вакансиях, вы соглашаетесь с нашими Условиями.Вы можете изменить настройки своего согласия в любое время, отказавшись от подписки или как описано в наших условиях. |

Определение обслуживания ссуд

Что такое обслуживание ссуд?

Обслуживание ссуды относится к административным аспектам ссуды с момента распределения поступлений между заемщиком до момента выплаты ссуды. Обслуживание ссуды включает отправку ежемесячных платежных ведомостей, сбор ежемесячных платежей, ведение учета платежей и остатков, сбор и уплату налогов и страхования (и управление средствами условного депонирования), перевод средств держателю векселей и отслеживание любых просроченных платежей.

Обслуживание ссуды включает отправку ежемесячных платежных ведомостей, сбор ежемесячных платежей, ведение учета платежей и остатков, сбор и уплату налогов и страхования (и управление средствами условного депонирования), перевод средств держателю векселей и отслеживание любых просроченных платежей.

Как работает обслуживание ссуд

Обслуживание ссуд может осуществляться банком или финансовым учреждением, выдавшим ссуды, небанковской организацией, специализирующейся на обслуживании ссуд, или сторонним поставщиком для кредитной организации. Обслуживание ссуды может также относиться к обязательству заемщика своевременно вносить основную сумму и проценты по ссуде как способ поддержания кредитоспособности перед кредиторами и рейтинговыми агентствами.

Ключевые выводы

- Обслуживание ссуды — это функция, выполняемая банком или финансовым учреждением, выдавшим ссуду, сторонним поставщиком или компанией, специализирующейся на обслуживании ссуд.

- Функции обслуживания ссуды включают сбор ежемесячных платежей, уплату налогов и другие аспекты ссуды, которые происходят с момента распределения поступлений до выплаты ссуды.

- Секьюритизация кредитов сделала обслуживание кредитов менее прибыльным для банков.

- Обслуживание ссуд в настоящее время представляет собой отдельную отрасль, и компании получают компенсацию за счет получения небольшого процента платежей по ссуде.

Обслуживание ссуд традиционно считалось основной функцией банков.Банки выдали первоначальную ссуду, поэтому имело смысл, что они будут нести ответственность за управление ссудой. Это было, конечно, до того, как повсеместная секьюритизация ссуд изменила характер банковского дела и финансов в целом. После того, как ссуды — и в частности ипотека — были переупакованы в ценные бумаги и распроданы в бухгалтерских книгах банка, обслуживание ссуд оказалось менее прибыльным бизнесом, чем предоставление новых ссуд.

Таким образом, часть жизненного цикла ссуды, связанная с обслуживанием ссуды, была отделена от предоставления и открыта для рынка.Учитывая бремя учета обслуживания кредитов и меняющиеся привычки и ожидания заемщиков, отрасль стала особенно зависимой от технологий и программного обеспечения.

Пример обслуживания ссуды

Обслуживание ссуд теперь представляет собой отдельную отрасль. Ссудодатели получают компенсацию за счет удержания относительно небольшого процента от каждого периодического платежа по кредиту, известного как плата за обслуживание или полоса обслуживания. Обычно это от 0,25% до 0,5% от периодического платежа. Например, если непогашенный остаток по ипотеке составляет 100 000 долларов, а плата за обслуживание равна 0.25%, обслуживающий персонал имеет право удержать 20 долларов США — или (0,0025 / 12) x 100 000 — следующего платежа до передачи оставшейся суммы держателю векселя.

Особенности обслуживания ссуд

Ипотечные кредиты составляют основную часть рынка обслуживания ссуд, который составляет ипотечные ссуды на триллионы долларов, хотя обслуживание студенческих ссуд также является крупным бизнесом. По состоянию на 2018 год всего три компании отвечали за сбор платежей по 93% непогашенных государственных студенческих ссуд на сумму 950 миллиардов долларов от примерно 30 миллионов заемщиков.

Между тем, среди крупных компаний, обслуживающих ипотечные кредиты, наблюдается тенденция к постепенному уходу с рынка в ответ на растущую озабоченность регулирующих органов. На их место приходят более мелкие региональные банки и небанковские обслуживающие организации.

Обслуживание ссуд традиционно осуществлялось кредиторами (крупными банками), но более мелкие, региональные игроки и небанковские поставщики услуг переходят на это пространство.

Обвал ипотечных кредитов во время финансового кризиса 2007–2008 годов вызвал повышенное внимание к практике секьюритизации и передачи обязательств по обслуживанию кредитов.В результате стоимость обслуживания ссуд увеличилась по сравнению с уровнями, наблюдавшимися до кризиса, и всегда есть потенциал для более строгого регулирования.