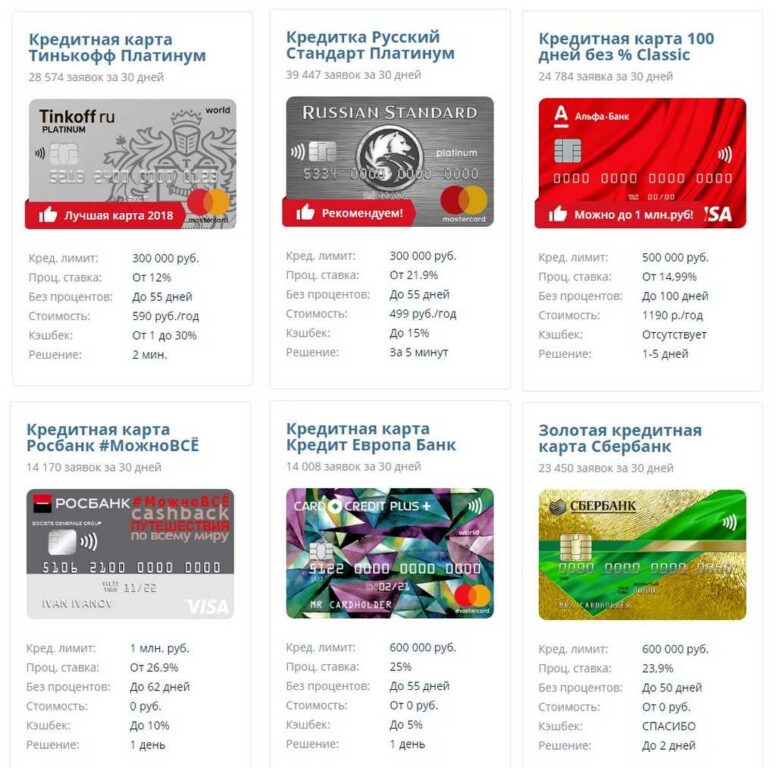

Какую кредитную карту лучше взять и в каком банке

Какую взять кредитную карту и в каком банке это лучше и выгоднее сделать – ответ дают профессионалы-финансисты.

Банки все чаше предлагают своим клиентам взять кредитные карты. Конечно, это удобно, ведь имея такой финансовый инструмент, как кредитная карта, потребитель как минимум экономит время — для совершения каких-либо покупок ему не нужно ждать одобрения займа со стороны банка. Увидел нужную вещь – и сразу купил!

Взять кредитную карту легко, но надо помнить, что и банки имеют свою выгоду. Доступность денег расслабляет, и это нередко приводит к тому, что владелец кредитки пропускает льготный период и в итоге платит высокий процент банку.

Не смотря на это число выпускаемых банками кредитных карт растет, значит люди все чаще ими пользуются.

Какую кредитную карту лучше взять

Если вы планируете пользоваться кредитной картой на регулярной основе, то необходимо обратить внимание на стоимость смс-оповещений, годового обслуживания и прочих дополнительных услуг.

«Некоторые банки предлагают своим клиентам различные программы лояльности. Это может быть опция сash back, когда часть средств при оплате покупки возвращается на счет клиента, или же различные программы с компаниями-партнерами, которые предложат скидки при оплате такой картой», — советует врио председателя правления банка «Югра» Дмитрий Шиляев в интервью «АиФ».

Смотрите также:

— Кредитная карта Сбербанка: проценты и условия >>

— Кредитная карта без справок о доходах: когда выгодно оформить >>

ВАЖНО: проценты по кредитной карте могут начисляться, даже если вы ничего по ней не покупали! Например, вы решили взять кредитную карту с платным обслуживанием или смс-оповещением. Банк спишет деньги за эти услуги, и если вы не обратите на это внимания, вы рискуете столкнуться с просрочкой!

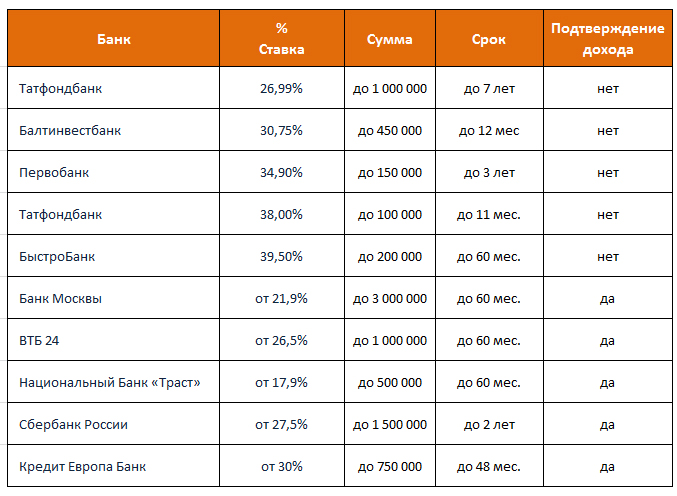

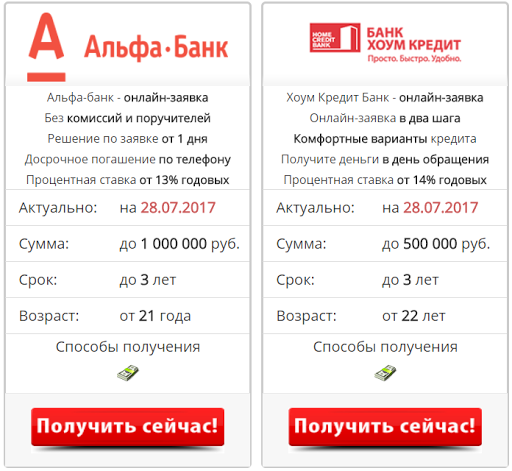

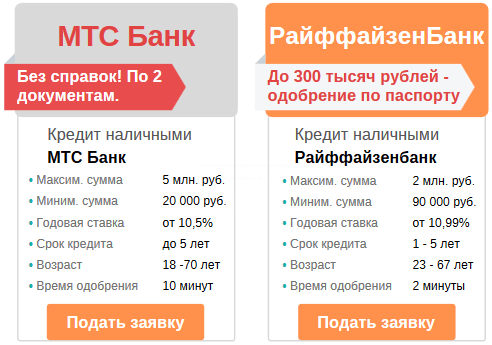

В каком банке лучше взять кредитную карту

Выбирая, какую кредитную карту взять, эксперты советуют обращать внимание на банк, предлагающий кредитку.

«Чем известнее бренд банка, тем больше доверия к нему за счет репутации. Если у вас присутствуют опасения относительно текущей санации банковского сектора России, имеет смысл обратить внимание на банки с государственным участием или банки из состава Топ-10», — отмечает старший аналитик «Альпари» Анна Бодрова.

«Лучше всего взять кредитную карту в том банке, клиентом которого вы уже являетесь, поскольку в таких случаях банки предоставляют наиболее выгодные условия. Дело в том, что банк, с которым уже есть взаимодействие, как правило, предоставляет кредитную карту с минимальной ставкой. В случае с картой, которая пришла к вам по почте, или её предложили, позвонив по телефону, или еще каким-либо образом, проценты, с очень большой вероятностью, будут очень большими», — поясняет Дмитрий Шиляев.

Смотрите также:

— Кредитная карта Тинькофф: стоит ли открывать, проценты и условия >>

ВАЖНО: Многие сегодня предпочитают оформлять кредитные карты, которые банки рассылают по почте. Это удобно, поскольку не требуется идти в банк, взять кредитную карту можно, не выходя из дома. Но есть и минусы.

Это удобно, поскольку не требуется идти в банк, взять кредитную карту можно, не выходя из дома. Но есть и минусы.

Кредитные карты — оформить и получить банковскую кредитную карту по онлайн заявке в Россельхозбанке с условиями на 2020 год

А

Адыгейский

Алтайский

Амурский

Архангельский

Б

Башкирский

Белгородский

Брянский

Бурятский

В

Владимирский

Волгоградский

Воронежский

Д

Дагестанский

И

Ивановский

Ингушский

Иркутский

К

Кабардино-Балкарский

Калининградский

Калужский

Камчатский

Кемеровский

Кировский

Коми

Костромской

Краснодарский

Красноярский

Курский

Липецкий

М

Марийский

Мордовский

Московский ЦРМБ

Н

Нижегородский

Новгородский

Новосибирский

Омский

Оренбургский

Орловский

П

Пензенский

Пермский

Приморский

Псковский

Р

Ростовский

Рязанский

С

Самарский

Санкт-Петербургский

Саратовский

Сахалинский

Свердловский

Смоленский

Ставропольский

Тамбовский

Татарстанский

Тверской

Томский

Тувинский

Тульский

Тюменский

У

Удмуртский

Ульяновский

Х

Хабаровский

Ц

Центр корпоративного бизнеса

Ч

Челябинский

Чеченский

Читинский

Чувашский

Я

Якутский

Ярославский

А

Адыгейский

Алтайский

Амурский

Архангельский

Б

Башкирский

Белгородский

Брянский

Бурятский

В

Владимирский

Волгоградский

Воронежский

Д

Дагестанский

И

Ивановский

Ингушский

Иркутский

К

Кабардино-Балкарский

Калининградский

Калужский

Камчатский

Кемеровский

Кировский

Коми

Костромской

Краснодарский

Красноярский

Курский

Л

Липецкий

М

Марийский

Мордовский

Московский ЦРМБ

Н

Нижегородский

Новгородский

Новосибирский

О

Омский

Оренбургский

Орловский

П

Пензенский

Пермский

Приморский

Псковский

Р

Ростовский

Рязанский

С

Самарский

Санкт-Петербургский

Саратовский

Сахалинский

Свердловский

Смоленский

Ставропольский

Т

Тамбовский

Татарстанский

Тверской

Томский

Тувинский

Тульский

Тюменский

У

Удмуртский

Ульяновский

Х

Хабаровский

Ц

Центр корпоративного бизнеса

Ч

Челябинский

Чеченский

Читинский

Чувашский

Я

Якутский

Ярославский

Как использовать кредитки выгодно: обзор карт и советы экспертов :: Новости :: РБК Инвестиции

Кредитка необязательно приведет вас в долговую яму, на ней можно и заработать. Рассказываем, какие существуют самые выгодные кредитные карты, и делимся советами экспертов, как получать от них прибыль и не терять деньги

Рассказываем, какие существуют самые выгодные кредитные карты, и делимся советами экспертов, как получать от них прибыль и не терять деньги

Фото: Piqsels.com

Некоторые боятся пользоваться кредитными картами, ведь проценты по ним в разы больше, чем по другим потребительским кредитам. Для других кредитка — неотъемлемая часть жизни. Они могут пользоваться ею каждый день, получая бонусы.

Аналитики финансового маркетплейса «Сравни.ру» помогли нам подобрать кредитные карты с самыми выгодными условиями. Кроме того, мы попросили экспертов поделиться советами о том, как лучше всего пользоваться кредитками и получать от этого выгоду.

5 банков с самыми высокими ставками по вкладам. ОбзорКарты с самым большим льготным периодом

«Просто кредитная карта» от Ситибанка. Льготный, или грейс-период кредитования у этой кредитки составляет 150 дней. В этот период вы сможете пользоваться деньгами без уплаты процентов — но только если подали заявку на карту онлайн с 24 августа 2020 года до 24 февраля 2021 года включительно. Такой льготный период предоставляют участнику акции с момента одобрения карты. Льгота распространяется на оплату товаров, услуг, снятие наличных и денежные переводы. После того как пройдут 150 дней, льготный период вернется к стандартному — 50 дней.

Такой льготный период предоставляют участнику акции с момента одобрения карты. Льгота распространяется на оплату товаров, услуг, снятие наличных и денежные переводы. После того как пройдут 150 дней, льготный период вернется к стандартному — 50 дней.

Стоит учитывать, что у каждого банка есть ежемесячные минимальные платежи — это обязательная сумма, которую вы должны внести на карту до определенной даты в счет погашения долга. Если ее не внести, льготный период прекратится. Для «Просто кредитной карты» сумма составляет 5% от суммы задолженности.

Выпуск и обслуживание карты — бесплатные. Помимо этого, у банка есть бонусная программа. Можно получить скидку до 25% в книжном онлайн-магазине «ЛитРес»,10% в ресторанах Novikov Group, кешбэк 5% за бронирование отелей на Booking.com и другие. Эти акции тоже действуют временно.

Кредитный лимит — до ₽300 тыс. Его могут увеличить до ₽1 млн. Процентная ставка — от 20,9% до 32,9%.

Sky Office банка «Открытие» в Казани (Фото: Егор Алеев / ТАСС)

«Можно больше» от МКБ. Льготный период в 123 дня действует на весь срок карты. Не забывайте про минимальный платеж в месяц в размере 5%, чтобы ваш грейс-период не сгорел. Кроме того, льготы пропадут, если вы снимете с карты «Можно больше» наличные. Период распространяется только на оплату покупок и услуг.

Льготный период в 123 дня действует на весь срок карты. Не забывайте про минимальный платеж в месяц в размере 5%, чтобы ваш грейс-период не сгорел. Кроме того, льготы пропадут, если вы снимете с карты «Можно больше» наличные. Период распространяется только на оплату покупок и услуг.

Если в месяц вы снимаете с карты до 50% от кредитного лимита, то с вас не возьмут комиссию. В случае если сумма будет больше, то она составит 2,9% плюс ₽290.

Кредитный лимит — до ₽800 тыс., а процентная ставка — от 21% до 34%. Выпуск карты бесплатный. В первый год за обслуживание тоже не придется платить, если вы оформили карту до 31 декабря этого года. На следующий год оно также будет бесплатным, если сумма покупок за предыдущий была от ₽120 тыс. Если меньше — то ₽499.

Согласно бонусной программе, вы получите 5% в виде баллов при оплате медицинских услуг, покупке абонементов в фитнес-клубах, при пополнении проездных карт, аренде автомобиля или каршеринга, тратах на развлечения, бары, рестораны и кафе. При других покупках — 1%. Бонусами можно компенсировать покупки, которые вы совершили в прошлом месяце. Один балл равен одному рублю. Однако есть лимит — компенсация не должна превышать 5 тыс. баллов. Кешбэк у карты «Можно больше» составляет от 4% до 25% при покупках у партнеров банка.

При других покупках — 1%. Бонусами можно компенсировать покупки, которые вы совершили в прошлом месяце. Один балл равен одному рублю. Однако есть лимит — компенсация не должна превышать 5 тыс. баллов. Кешбэк у карты «Можно больше» составляет от 4% до 25% при покупках у партнеров банка.

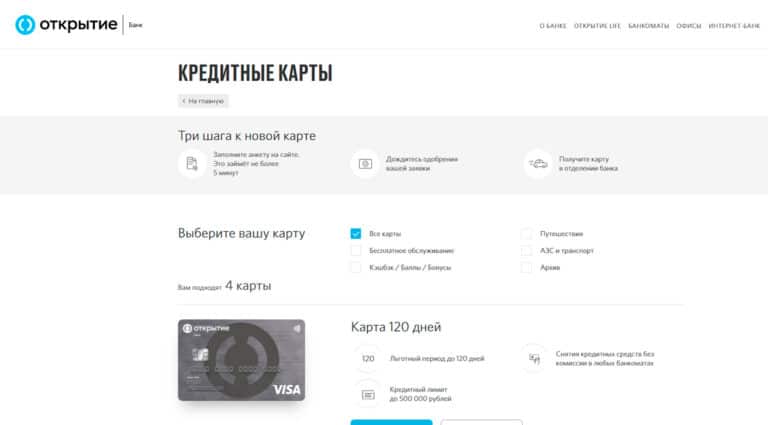

«120 дней» от банка «Открытие». Льготный период у карты соответствует ее названию — 120 дней. Его могут продлить на три дня в зависимости от количества дней в месяце. Минимальный платеж — 3% от размера задолженности и начисленные проценты, но не меньше ₽300. При этом грейс-период не распространяется на снятие наличных, денежные переводы, брокерские операции, а также на казино и азартные игры.

За снятие наличных с карты комиссию не возьмут, как и за оплату с помощью кредитки ЖКХ, налогов и штрафов. Кредитный лимит — до ₽500 тыс., процентная ставка составляет 13,9–29,9%. Обслуживание стоит ₽1,2 тыс. в год.

У кредитки нет программы лояльности. В банке проходит акция «Приятные бонусы», при которой стоимость годового обслуживания возвращается каждый месяц по ₽100, если сумма покупок по карте составляет от ₽5 тыс. Однако она заканчивается 31 октября.

Однако она заканчивается 31 октября.

Фото: Jaromir Chalabala / Shutterstock

Карты с самыми большими бонусами

Opencard от «Открытия». С этой кредиткой можно получать кешбэк до 11% в выбранной категории. Категории включают транспорт, кафе и рестораны, путешествия, красоту и здоровье. Кешбэк начисляется бонусными рублями, где один бонус равен одному рублю. Максимум можно получить 5 тыс. баллов в месяц.

В первый месяц пользования картой кешбэк начисляют всем, потом необходимо выполнять условия: каждый месяц расплачиваться кредиткой или переводить средства на другие карты в интернет- или мобильном банке, а также сохранять минимальный остаток на счетах банка от ₽500 тыс. или погашать задолженность минимальными платежами — 5% от суммы долга.

или погашать задолженность минимальными платежами — 5% от суммы долга.

Можно выбрать другую опцию и получать до 3% на все покупки. Для этого необходимо соблюдать те же условия. Если тратить ₽50 тыс. в месяц и получать кешбэк за любые покупки, то за год можно накопить 18 тыс. баллов, подсчитали аналитики «Сравни.ру».

Кредитный лимит карты — до ₽500 тыс., процентная ставка составляет от 13,9% до 29,9%. Льготный период достигает 55 дней. Обслуживание карты бесплатное.

«365» от «Ренессанс Кредита». Если с помощью этой карты вы будете совершать покупки у партнеров банка, кешбэк может достичь 30% (его также начисляют бонусными рублями). На все другие покупки кешбэк составит 3%, если вы будете тратить от ₽75 000,01. Если сумма меньше, то размер кешбэка будет 1–1,5%.

Максимальное количество баллов, которые можно получить за месяц, — 3 тыс. Если тратить ₽50 тыс. в месяц на любые покупки, то за год можно накопить 9 тыс. баллов. Баллами можно компенсировать покупки, тогда один балл равен одному рублю. Если их использовать для оплаты ЖКХ или мобильной связи, то один рубль будет равен двум бонусам. Минимальная сумма компенсации — 500 бонусов.

Если их использовать для оплаты ЖКХ или мобильной связи, то один рубль будет равен двум бонусам. Минимальная сумма компенсации — 500 бонусов.

Карта выпускается бесплатно. За первый год обслуживания также не надо платить. Потом, если сумма покупок по кредитке превысит ₽10 тыс. за месяц, обслуживание тоже будет бесплатным. В противном случае обслуживание обойдется в ₽99 в месяц.

Кредитный лимит — до ₽300 тыс. Процентная ставка — 23,9%, при снятии наличных она достигнет 45,9%. Кроме того, за снятие денег с карты в банкомате с вас возьмут комиссию в размере 2,9% плюс ₽290. Минимальный платеж в месяц составит 5% от задолженности, льготный период — 55 дней.

Как рефинансировать ипотеку, заем или кредитную карту: что важно знатьAirbonus Premium от банка «Авангард». При получении карты вам начислят 1 тыс. приветственных миль. На них можно купить билеты на самолет и на поезд, в том числе на московский «Аэроэкспресс». Они должны быть забронированы на сайте банка. При покупках с помощью кредитки тоже будут начислять бонусные мили — по одной за каждые потраченные ₽20. Если вы будете тратить по ₽50 тыс. в месяц, то за год получите 31 тыс. миль.

При получении карты вам начислят 1 тыс. приветственных миль. На них можно купить билеты на самолет и на поезд, в том числе на московский «Аэроэкспресс». Они должны быть забронированы на сайте банка. При покупках с помощью кредитки тоже будут начислять бонусные мили — по одной за каждые потраченные ₽20. Если вы будете тратить по ₽50 тыс. в месяц, то за год получите 31 тыс. миль.

Карту можно открыть в рублях, долларах и евро. Вместе с ней вам предоставят бесплатную страховку для выезда за рубеж с покрытием до €60 тыс.

Кредитный лимит карты рассчитывается индивидуально. Процентная ставка составляет 15–30%, минимальный ежемесячный платеж — 5%. За обслуживание кредитки придется платить ₽5,5 тыс. в год. Снятие наличных с карты тоже платное. Если вы снимаете до ₽300 тыс., то комиссия составит 3%, если больше — то 5,5%. Грейс-период — 50 дней.

«Мир возможностей» от банка «Россия». Кешбэк составляет 5% от суммы задолженности на конец месяца. Акция касается золотых карт и проходит с 5 октября по 31 декабря этого года.

Для того чтобы получить кешбэк, нужно потратить более ₽30,01 тыс. за месяц. Кроме того, нужно выплачивать проценты по карте. Кешбэк начисляется реальными деньгами, его максимальная сумма — ₽3 тыс. в месяц.

Выпуск карты бесплатный, как и обслуживание. В банке можно сделать карту-браслет, это будет стоить ₽1,5 тыс. Льготный период — 61 день. Процентная ставка варьируется от 19,5% до 21%, а минимальный платеж — 5% плюс проценты, не менее ₽300. За снятие денег с кредитки с вас возьмут от 3% до 5%. Кредитный лимит составляет до ₽300 тыс.

Фото: HBRH / Shutterstock

Как использовать кредитку с выгодой для себя

Совет № 1: Используйте банковскую карусель

По мнению финансового консультанта Игоря Файнмана, это самый эффективный и абсолютно законный способ заработать 1–2% в год к своему капиталу. В банке, где вам выдали зарплатную карту, получаете кредитку с максимальным грейс-периодом. С ее помощью делаете все покупки, а зарплату кладете на депозит в банке. Когда льготный период подходит к концу, забираете деньги с депозита и гасите задолженность по кредитке.

В банке, где вам выдали зарплатную карту, получаете кредитку с максимальным грейс-периодом. С ее помощью делаете все покупки, а зарплату кладете на депозит в банке. Когда льготный период подходит к концу, забираете деньги с депозита и гасите задолженность по кредитке.

«То есть у вас фактически деньги три-четыре месяца лежат на банковском депозите и приносят вам процент. Вы пользуетесь деньгами банка для того, чтобы нести текущие расходы. Но для этого надо иметь финансовую дисциплину, чтобы всегда укладываться в грейс-период. Потому что если вы допускаете даже просрочку один день, то вам начисляются проценты не за один день, а за весь срок пользования кредитной картой», — сказал консультант «РБК Инвестиции ».

Директор департамента кредитных рисков БКС Банка Сергей Хайруллин отметил, что на дебетовую карту также могут начислять проценты на остаток по счету. Так что можно воспользоваться этой возможностью и гасить задолженность с дебетовой карты.

Совет № 2. Выбирайте лимит, исходя из своей зарплаты и доходов

Выбирайте лимит, исходя из своей зарплаты и доходов

Если ваша зарплата ₽50 тыс. в месяц и вы планируете взять кредитную карту с грейс-периодом в 150 дней, то кредитный лимит составит ₽150 тыс., подсчитал Файнман. «Чтобы на три месяца вам спокойно хватило денег», — отметил он.

«Желательно не тратить по карте больше денег, чем прямо сейчас есть в наличии, то есть использовать карту как инструмент управления средствами, а не для того, чтобы купить что-то, на что не хватает собственных средств», — добавил Хайруллин.

Совет № 3. Внимательно читайте договор

В договоре прописаны условия кредита, в частности процентная ставка. Но обычно некоторые из них прописаны мелким шрифтом.

«Когда мы говорим про кредитные договоры, банки расставляют нам очень много красных флажков — надо очень внимательно читать договор перед тем, как его подписывать», — посоветовал Файнман.

Если вам привезли на дом кредитку, но договор не выдали, то с высокой долей вероятности можно попасть на эти «красные флажки».

Совет № 4. Не снимайте с кредитки наличные

Помните, что банки вводят комиссии на снятие денег с кредитной карты и прерывают льготный период, если вы взяли наличные.

«Это может оказаться для вас очень дорого и очень плачевно. Поэтому кредитная карта — для того, чтобы вы пользовались грейс-периодом», — отмечает Файнман.

Совет № 5. Используйте кредитную карту как залог

Деньги могут заблокировать при бронировании номера в отеле или аренде автомобиля. Для этих целей в путешествиях можно пользоваться кредиткой.

«Тогда вам не придется отказываться на время от собственных средств, как было бы с дебетовой картой», — объяснил Хайруллин.

Совет № 6. Не бегайте от банка при просрочке платежей

Свяжитесь с банком, если возникли финансовые проблемы и вы не смогли внести очередной платеж. Кредитку можно рефинансировать.

«При возникновении просрочки по кредитной карте точно не нужно начинать прятаться от банка, а, наоборот, вступать с организацией в конструктивный диалог, целью которого, возможно, будет процесс последующего рефинансирования кредита», — сказал начальник управления развития продуктов и проектов банка компании «Фридом Финанс» Мурад Шихмагомедов.

Больше новостей об инвестициях вы найдете в нашем телеграм-канале «Сам ты инвестор!»

Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала. Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие. ПодробнееСнятие наличных в банкомате за границей

Как узнать, можно ли использовать мою дебетовую или кредитную карту в банкоматах за границей?

Проверьте наличие логотипа Visa на вашей карте. Если он есть, эту карту можно использовать во всех банкоматах, на которых размещен такой же логотип*. Об ограничениях использования вашей карты за границей вы можете узнать в своем банке.

* Некоторые банкоматы в Канаде могут не принимать все карты.

У меня нет дебетовой карты. Могу ли я снимать наличные со своей кредитной карты?

Да. Если на вашей кредитной карте есть логотип Visa, вы можете снимать наличные во всех банкоматах, входящих в сеть Visa.

Как мне найти банкомат в стране, куда я направляюсь?

Карту Visa принимают более чем в 200 странах и регионах мира. Вы можете найти банкомат, воспользовавшись нашим навигатором по банкоматам. Также вы можете воспользоваться услугами любого банкомата с логотипом Visa.

Будет ли мой ПИН-код работать в другой стране?

Да*. ПИН-код, которым вы пользуетесь у себя дома, будет работать и за границей. Но некоторые банкоматы принимают только 4-значные ПИН-коды. Если ваш ПИН-код длиннее 4 знаков или содержит буквы, обратитесь в свой банк.

* Некоторые эмитенты могут предложить вам изменить свой ПИН-код. Перед поездкой уточните у своего эмитента, есть ли в этом необходимость.

Смогу ли я выбрать свой родной язык, пользуясь банкоматом за границей?

Большинство банкоматов предоставляют выбор языка. Скорее всего, у вас будет возможность выбрать язык, который вы понимаете.

Скорее всего, у вас будет возможность выбрать язык, который вы понимаете.

Какие операции можно проводить через банкомат, помимо снятия наличных?

В большинстве банкоматов вы сможете проверить баланс своего счета. Некоторые банкоматы также предоставляют выбор счетов, доступ к которым вы можете получить.

Есть ли дополнительная комиссия за снятие наличных денег за границей?

Да. За эту услугу ваш банк обычно снимает с вашего счета номинальную комиссию Пожалуйста, обратитесь в свой банк, чтобы узнать подробности. В некоторых случаях банк, владеющий банкоматом, также может взимать комиссию. Если такая комиссия есть, вас уведомят об этом сообщением на экране банкомата.

Будет ли отображаться баланс моего счета в домашней валюте?

Некоторые банкоматы будут отображать ваш баланс в домашней валюте, в то время как другие — в валюте страны пребывания. Обратите на это внимание, просматривая сведения по балансу счета на экране банкомата.

Куда можно позвонить, если мне понадобится помощь, чтобы снять наличные деньги за границей?

В таком случае вы можете позвонить в Службу глобальной поддержки Visa, работающую круглосуточно и без выходных. Проверьте, что вы набираете верный для страны пребывания номер, пройдя по этой ссылке.

Проверьте, что вы набираете верный для страны пребывания номер, пройдя по этой ссылке.

Что делать, если банкомат «проглотил» мою карту?

Банкоматы оснащены технологиями, которые помогают предотвращать мошеннические транзакции. По этой причине банкоматы, как правило, не возвращают карту, если вы совершаете несколько попыток снять наличные деньги, вводя неверный ПИН-код. Если это произошло, просьба немедленно сообщить об этом. На банкомате должен быть указан номер местной службы помощи, а если банкомат находится рядом с отделением банка, вы можете обратиться к персоналу банка. Вас попросят удостоверить свою личность, предъявив соответствующие документы. Если вы не можете получить свою карту обратно, немедленно сообщите об этом в свой банк.

Что делать, если сумма, полученная в банкомате, неверная?

Если вы получили неверную сумму, немедленно сообщите об этом своему банку. Такие случаи обычно фиксируются банком, которому принадлежит банкомат. Этот банк, в свою очередь, обратится к эмитенту вашей карты, чтобы скорректировать сумму транзакции. Поэтому убедитесь, чтобы с вашего счета была списана верная сумма.

Поэтому убедитесь, чтобы с вашего счета была списана верная сумма.

Где можно получить более подробную информацию об использовании банкоматов за границей?

За более подробной информацией обратитесь в свой банк.

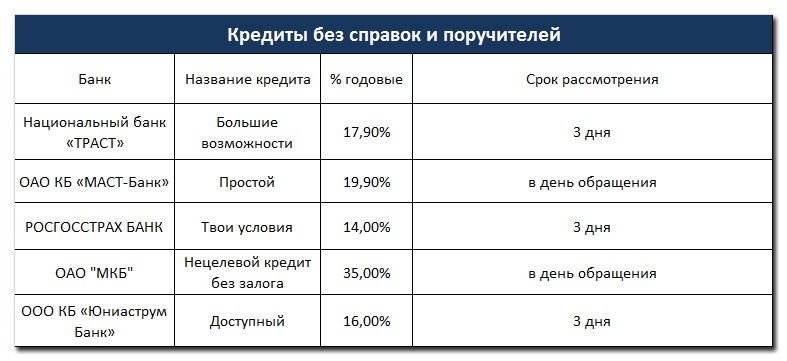

Кредитные карты без справок о доходах

Кредитные карты без справок о доходах

На сегодняшний день, кредитная карта – это не роскошь, а необходимость, поскольку большинство граждан привыкли к безналичным расчетам. Даже зарплату легче и быстрее получать на кредитную карту. Безналичный расчет посредством пластиковых карт постепенно становится всё популярнее из-за своего удобства и безопасности по сравнению с наличными деньгами. Данный финансовый инструмент дает нам не только возможность оплаты без участия в сделке наличных денег, но и предоставляет возможность оформлять безналичный кредит. По сути, кредитную карту можно назвать аналогом обычной зарплатной карты, к которой все мы так привыкли. Разница лишь в том, что деньги на счете кредитной карты принадлежат банку, и вы будете обязаны их отдать. Данный вид кредита – это только вопрос выбора и предпочтения. Чтобы оформить кредитную карту уже сегодня, оставьте заявку на сайте банка Русский Стандарт. На данной странице сайта пользователи могут ознакомиться с кредитными картами, а также с основными условиями предоставления по каждому предложению. Вашему вниманию предлагаются следующие кредитные карты:

Данный вид кредита – это только вопрос выбора и предпочтения. Чтобы оформить кредитную карту уже сегодня, оставьте заявку на сайте банка Русский Стандарт. На данной странице сайта пользователи могут ознакомиться с кредитными картами, а также с основными условиями предоставления по каждому предложению. Вашему вниманию предлагаются следующие кредитные карты:

- Русский Стандарт Классик Visa/Mastercard

- Русский Стандарт Голд Visa/Mastercard

- RSB Travel Classic

- RSB Travel Premium

- American Express Card

- American Express Gold Card

- The Platinum Card

- British Airways American Express

- Premium Card

- Imperia Platinum

- Diners Club Exclusive Card

- Diners Club Premium Card

- Miles & More Visa Classic Credit Card

- Miles & More Visa Gold Credit Card

- Miles & More Visa Signature Credit Card

Если вы хотите оформить кредитную карту в банке Русский Стандарт и хотите рассчитать будущий график погашения, то можете воспользоваться онлайн калькулятором на сайте. Для оформления кредита наличие справки официального заработка, залога, поручителей и регистрации не обязательно. Наш банк предоставляет самые выгодные условия сотрудничества. Получить кредитную карту без справки о доходах и поручителей возможно! Банк Русский Стандарт внедряет системы лояльности для разных категорий клиентов, упрощая процедуру получения кредита. Мы также берем во внимание то, что далеко не у всех есть время и возможность для сбора требуемых документов и справок. Вы можете получить свою карту без справки уже через неделю! Для оформления заявления вам потребуется два документа, удостоверяющих личность, например – паспорт и водительское удостоверение. Мы также готовы предоставлять кредитные карты без справок доходах как клиентам, которые уже имеют историю обслуживания в нашем банке, так и новым. Наши клиенты могут претендовать на увеличенный размер кредита, если они имеют депозит в нашем банке. Став клиентом банка Русский Стандарт, вы всегда сможете рассчитывать на высокий уровень сервиса и выгодные условия оформления кредитных карт.

Для оформления кредита наличие справки официального заработка, залога, поручителей и регистрации не обязательно. Наш банк предоставляет самые выгодные условия сотрудничества. Получить кредитную карту без справки о доходах и поручителей возможно! Банк Русский Стандарт внедряет системы лояльности для разных категорий клиентов, упрощая процедуру получения кредита. Мы также берем во внимание то, что далеко не у всех есть время и возможность для сбора требуемых документов и справок. Вы можете получить свою карту без справки уже через неделю! Для оформления заявления вам потребуется два документа, удостоверяющих личность, например – паспорт и водительское удостоверение. Мы также готовы предоставлять кредитные карты без справок доходах как клиентам, которые уже имеют историю обслуживания в нашем банке, так и новым. Наши клиенты могут претендовать на увеличенный размер кредита, если они имеют депозит в нашем банке. Став клиентом банка Русский Стандарт, вы всегда сможете рассчитывать на высокий уровень сервиса и выгодные условия оформления кредитных карт. Если не знаете, где лучше получить кредитные карты справок поручителей, то обращайтесь к нам. Свяжитесь со специалистами банка Русский Стандарт по указанному номеру телефона. Менеджер предоставит информацию о предложениях, действующих в Москве и других городах. Вы также можете оставить онлайн заявку на кредитную карту и получить решение по смс уже в течение 15 минут. Затем вы можете контролировать состояние счета и выполнять платежи через интернет-банк, что всегда очень удобно.

Если не знаете, где лучше получить кредитные карты справок поручителей, то обращайтесь к нам. Свяжитесь со специалистами банка Русский Стандарт по указанному номеру телефона. Менеджер предоставит информацию о предложениях, действующих в Москве и других городах. Вы также можете оставить онлайн заявку на кредитную карту и получить решение по смс уже в течение 15 минут. Затем вы можете контролировать состояние счета и выполнять платежи через интернет-банк, что всегда очень удобно.

МКБ – мечта, которая будет! Кредиты на любые цели, ипотека, карты, вклады

Авиамоторная

Автозаводская

Академическая

Академическая

Алтуфьево

Бабушкинская

Багратионовская

Балтийская

Бауманская

Беляево

Борисово

Боровское шоссе

Братиславская

Бульвар Адмирала Ушакова

Бульвар Дмитрия Донского

Бульвар Рокоссовского

Бунинская Аллея

Варшавская

ВДНХ

Водники

Войковская

Геологическая

Депо

Динамо

Долгопрудная

Достоевская

Жулебино

Зорге

Зябликово

Измайловская

Кантемировская

Каховская

Коломенская

Комендантский проспект

Косино

Котельники

Красногвардейская

Красногорская

Красносельская

Крылатское

Кубанская

Кузьминки

Ленинский проспект

Лермонтовский проспект

Лобня

Ломоносовский проспект

Люблино

Марксистская

Марьино

Медведково

Митино

Молодежная

Новогиреево

Новодачная

Новокосино

Новопеределкино

Новые Черемушки

Одинцово

Окружная

Окская

Октябрьское Поле

Отрадное

Панфиловская

Перово

Петровско-Разумовская

Площадь 1905 года

Подольск

Полежаевская

Преображенская площадь

Проспект Большевиков

Проспект Космонавтов

Проспект Мира

Профсоюзная

Пятницкое шоссе

Рабочий Поселок

Речной вокзал

Рижская

Рязанский проспект

Савеловская

Саларьево

Севастопольская

Семеновская

Сокол

Солнцево

Сретенский бульвар

Стрешнево

Строгино

Сухаревская

Сходненская

Таганская

Тимирязевская

Трубная

Тургеневская

Улица 1905 года

Улица Академика Янгеля

Улица Горчакова

Улица Дмитриевского

Улица Старокачаловская

Университет

Уралмаш

Уральская

Филатов Луг

Фонвизинская

Хорошево

Хорошевская

Царицыно

Цветной бульвар

Чистые пруды

Шипиловская

Шоссе Энтузиастов

Юго-Западная

Южная

Ясенево

В каком банке лучше всего получить кредитную карту

Если вы ищете кредитную карту, вы можете быть ошеломлены огромным количеством поставщиков, из которых есть выбор.

У каждого провайдера есть свои преимущества, недостатки и требования, поэтому, если вам интересно, какой банк является лучшим для кредитных карт, эти советы и обзоры помогут.

American Express

American Express часто возглавляет список крупнейших компаний, выпускающих кредитные карты, по количеству годовых покупок.

Частично это связано с тем, что American Express долгое время пользовалась репутацией эмитента кредитных карт премиум-класса или класса люкс.

Он известен редкой картой Centurion Card (также известной как Черная карта), которая дает сверхпремиальные преимущества для тех, кто много тратит.

Их карты для широкой публики все еще могут быть трудными для получения права на получение годовой платы, но вы получите взамен отличные льготы и услуги.

Программа American Express Membership Rewards заслуживает упоминания, поскольку она позволяет клиентам переводить свои бонусные баллы в партнерские программы для часто путешествующих, включая Delta SkyMiles, British Airways, JetBlue TrueBlue и другие.![]()

Вот пара популярных карт American Express:

Платиновая карта от American Express

Платиновая карта от American Express — следующая самая дорогая карта от эмитента после Centurion Card.

Платиновая карта имеет годовую плату в размере 450 долларов США. Взамен вы получаете неограниченный доступ к различным залам ожидания в аэропорту, кредит на оплату авиаперевозок в размере 200 долларов США (за регистрацию багажа, покупки в полете и т. Д.), Элитный статус в различных программах лояльности отелей и многое другое.Карта идеальна для частых путешественников.

Привилегированная карта Blue Cash от American Express

Карта Bue Cash Preferred Card от American Express — одна из лучших кредитных карт с возвратом денежных средств, поскольку она предлагает самую высокую ставку возврата денег при покупке продуктов.

Держатели карты получают 3% кэшбэка на первые 6000 долларов, потраченных в супермаркетах США в год (1% в дальнейшем).

Несмотря на ежегодную плату в размере 95 долларов, большие деньги, потраченные на продукты, могут быстро ее компенсировать.

С помощью этой карты вы также можете заработать 5% кэшбэка на соответствующие критериям туристические покупки в течение первых 6 месяцев до 200 долларов США.

Capital One

Кредитные картыCapital One включают те, которые предлагают вознаграждение за поездки тем, кто помогает людям восстановить их плохой кредит.

Компания также предлагает визитные карточки, которые являются приблизительными эквивалентами их потребительских карт, если вам нравится согласованность между вашими личными и бизнес-счетами.

Студенческий билет приносит вознаграждение и дает вам бонус за своевременную оплату, в то время как защищенная карта компании может быть открыта только с депозитом в 49 долларов.

Из многих выдающихся кредитных карт банка самые известные:

Capital One Venture Rewards

Кредитная карта Capital One Venture Rewards — это кредитная карта для поощрения путешествий с простой программой — зарабатывайте мили за все покупки и используйте их для оплаты недавних покупок в поездках.

Venture Rewards позволяет путешествовать с комфортом и с некоторой экономией в вашем кармане без комиссии за зарубежные транзакции и различных льгот для путешествий по MasterCard.

Capital One Secured MasterCard

Capital One Secured MasterCard — одна из лучших обеспеченных кредитных карт, помогающая людям получить кредит. Для получения стартовой кредитной линии в 200 долларов требуется небольшой залог в размере 59 долларов.

При хорошем поведении Capital One предложит увеличить вашу кредитную линию без дополнительных гарантийных депозитов. Таким образом, карта позволяет очень легко начать улучшать свой кредит без большого количества наличных денег.

Чейз

КартыChase в значительной степени ориентированы на путешественников, предлагая вознаграждения в авиакомпаниях и гостиничных сетях, а также бонусные вознаграждения на связанные с путешествиями расходы.

Их карты, как правило, имеют годовую плату, но дают большие регистрационные бонусы и льготы партнерам компании.

Chase также является крупным эмитентом брендированных кредитных карт в партнерстве с крупными авиакомпаниями и гостиничными компаниями.

Хотя Chase предлагает много удивительных карт, это лучшие из всех:

Чейз Сапфир предпочтительный

Chase Sapphire Preferred — одна из лучших туристических кредитных карт благодаря гибкой программе вознаграждений и льготам для путешествий.

Вы получите бонусные награды за путешествия и питание. Эти баллы могут быть переведены в партнерские программы лояльности путешественников, управляемые такими компаниями, как United Airlines, British Airways и Marriott.

Кроме того, когда вы обмениваете свои баллы на поездку через портал бронирования путешествий Chase, это стоит на 20% меньше баллов.

Чейз Сапфир Резерв

— это проездная карта премиум-класса от Chase, предлагающая больше преимуществ, чем Chase Sapphire Preferred.

За годовой взнос в размере 550 долларов вы также получаете кредит для выписки по заявке Global Entry / TSA PreCheck, 300 долларов в виде ежегодных кредитов в командировке, бесплатное членство в зале ожидания Priority Pass Select и многое другое.

Кроме того, когда ваши очки обмениваются на путешествия через награды Chase Ultimate, каждое очко стоит 1,5 цента.

Чейз-шифер

Chase Slate популярен благодаря своей звездной начальной ставке 0% годовых на покупки и переводы баланса.

Кикер состоит в том, что он отказывается от комиссии за перевод баланса в первые пару месяцев. Это предложение представляет собой бесплатную возможность консолидации долга под высокие проценты с целью быстрого погашения долга.

Ситибанк

Citi предлагает три основных типа кредитных карт: карты благодарности, проездные и бонусные карты.

Карты благодарности зарабатывают баллы в программе вознаграждений Citi, которые можно обменять на возврат наличных, подарочные карты и путешествия.

Карты ThankYou бывают четырех типов, каждый со своей годовой платой, услугами и структурой вознаграждений.

Основным партнером Citi является авиакомпания American Airline, которая поддерживает это партнерство с помощью своей линейки карт AAdvantageline. Каждый из них предлагает возможность накапливать мили Airlines Advantage за покупки, а также другие льготы с American Airlines.

Каждый из них предлагает возможность накапливать мили Airlines Advantage за покупки, а также другие льготы с American Airlines.

Однако одна из самых популярных кредитных карт Citi — это карта возврата денег:

Citi Double Cash

Citi Double Cash предлагает возможность получить эффективный возврат денежных средств в размере 2% от всех расходов.

Немногие кредитные карты, которые предлагают такую ставку возврата денег без введения сложных категорий бонусов и лимитов расходов. Это простая кредитная карта, которая может быть полезной практически для любого.

Откройте для себя

Discover предлагает четыре основных типа карт, студенческие карты, защищенные карты, проездные и карты возврата денег.

Студенческие карты и карты возврата денег Discover бывают двух видов. Карта Chrome предлагает бонусный возврат наличных в ресторанах и на заправочных станциях, а карта It предлагает бонусы по сменяющимся категориям. Какая карта лучше, зависит от того, на что вы тратите больше всего.

Discover предлагает только одну проездную карту, по которой начисляются мили, которые можно использовать для покупок в поездках.У Discover нет авиакомпаний-партнеров, поэтому возмещение производится в счет расходов, указанных в вашей выписке.

Самые примечательные карты Discover:

Откройте для себя

Discover — это популярная кредитная карта с возвратом денежных средств, которая обеспечивает возврат 5% наличных средств по определенным категориям, которые меняются каждые 3 месяца.

Обычно эти категории очень подходят сезону. Таким образом, у вас будет возможность заработать больше кэшбэка.

Заработок также может складываться с порталом онлайн-покупок Discover Deals, где вы можете заработать еще от 5% до 20%.

Откройте для себя Защищено

Discover it Secured — одна из лучших обеспеченных кредитных карт, потому что она не имеет годовой платы и поставляется с программой возврата денег — две функции, которые редко встречаются с защищенными кредитными картами.

У карты есть несколько очень полезных функций, таких как бесплатные кредитные баллы FICO, которые помогут вам добиться прогресса в улучшении кредитной истории.

Уэллс Фарго

Wells Fargo предлагает широкий выбор кредитных карт, каждая из которых служит своему назначению.

Банковские карты возврата денег предлагают бонусы в таких категориях, как бензин, продукты и аптеки.

Wells Fargo также предлагает бонусные карты с баллами, которые можно обменять на товары и путешествия. У них также есть студенческий билет и защищенная карта для тех, кто хочет получить кредит.

Основной розыгрыш карт Wells Fargo — это «бонус отношений», предлагаемый на бонусных картах. В зависимости от вашего баланса в банке вы можете получить бонус в размере до 50% от всех заработанных очков.

Как ни странно, мы считаем, что защищенная карта Wells Fargo выделяется больше всего:

Уэллс Фарго Обеспеченная виза

Visa Wells Fargo Secured Visa — самая популярная защищенная кредитная карта из-за высокого кредитного лимита.

Вы можете внести до 10 000 долларов США по кредитной линии того же размера. А крупные кредитные линии, как правило, помогают людям повысить свой кредитный рейтинг. Wells Fargo также регулярно просматривает счет, чтобы узнать, можете ли вы перейти на необеспеченную кредитную карту.

Выбор подходящего банка для кредитной карты

В конце концов, выбор правильного банка для подачи заявки на получение кредитной карты сводится к тому, что вы хотите получить от своих карт.

Если вам просто нужна дополнительная защита от использования кредитной карты вместо дебетовой, самым простым способом было бы получить карту в банке, в котором у вас есть депозитные счета.

Если вы много путешествуете, то вам подойдет проездной от Chase или Barclaycard.

Если вашей целью является получение лучших льгот и обслуживания клиентов, подайте заявку на получение карты American Express.

Наличие всех кредитных карт в одном банке действительно приносит некоторое удобство, но не бойтесь работать с несколькими эмитентами карт.

Если вам нужно получить карты двух или трех банков, чтобы оптимизировать вашу способность зарабатывать вознаграждения или снизить процентные расходы, вам следует их получить.

Получение кредитной карты — хороший способ начать отношения с новым банком, что может привести к тому, что в будущем от него будут поступать предложения по новым и лучшим картам.

Лучшие кредитные карты марта 2021 года: обзоры, награды и предложения

РУКОВОДСТВО ПО КРЕДИТНЫМ КАРТАМ ДЛЯ НАЧИНАЮЩИХ

Как работают кредитные карты

Идея кредитных карт проста: когда вы используете кредитную карту, вы являетесь брать деньги в долг, чтобы заплатить за что-то.Позже вы должны вернуть то, что взяли в долг. Если вы потратите время на то, чтобы вернуть его (а не полностью оплатить, когда приходит выписка по кредитной карте), с вас будут взиматься проценты. Вся индустрия кредитных карт опирается на эту основную предпосылку.

Базовая транзакция по кредитной карте работает следующим образом:

Вы проводите своей картой.

Когда приходит время платить за что-либо, вы используете свою карту в кассовом аппарате, пропуская ее через устройство для чтения карт (или, если вы онлайн, вы вводите данные своей карты на странице оформления заказа).

Когда приходит время платить за что-либо, вы используете свою карту в кассовом аппарате, пропуская ее через устройство для чтения карт (или, если вы онлайн, вы вводите данные своей карты на странице оформления заказа).Покупка разрешена. Считыватель карт связывается с компанией-эмитентом вашей кредитной карты, чтобы убедиться, что карта действительна на сумму покупки. Если все в порядке, транзакция авторизуется.

Продавцу платят. Банк, выпустивший вашу кредитную карту, отправляет деньги за покупку продавцу, в котором произошла транзакция.

Вы платите. Транзакция отображается в выписке по вашей кредитной карте, и вы платите банку за покупку.

Как работают вознаграждения по кредитной карте

Типы вознаграждений

Многие из лучших кредитных карт дают вам вознаграждение за ваши расходы. Вознаграждения бывают двух основных видов:

Кэшбэк. Вы можете использовать кэшбэк, чтобы напрямую уменьшить свой баланс.

В некоторых случаях вы можете получить наличные деньги обратно на банковский счет или отправить вам в виде чека.

В некоторых случаях вы можете получить наличные деньги обратно на банковский счет или отправить вам в виде чека.Баллы или мили. Баллы и мили можно обменять на путешествия, подарочные карты, товары или другие вещи.У вас также может быть возможность обменять баллы на кредит в своей выписке, как на возврат наличных.

Эмитент карты устанавливает размер вознаграждения, который применяется к вашей карте. Существует два основных типа вознаграждений:

Фиксированная ставка. Вы получаете одинаковую ставку вознаграждения за все расходы, совершенные с помощью карты, независимо от того, на что вы тратите деньги. Вы можете получить 2 балла за доллар за все покупки или 1,5% кэшбэка за все.

Бонусные награды.Вы получаете базовую ставку на все расходы (обычно 1 балл за доллар или 1% кэшбэка), а затем более высокие ставки в определенных категориях — например, 5% кешбэка на заправочных станциях или 3 балла за доллар, потраченный на поездки.

Бонусные награды присуждаются в зависимости от того, где вы что-то покупаете, а не в зависимости от того, что вы покупаете. Каждому продавцу присваивается код категории; Например, если с вашей карты выплачиваются бонусные вознаграждения в продуктовых магазинах, вы будете получать эти вознаграждения каждый раз, когда будете платить в торговом центре с кодом категории, который идентифицирует его как супермаркет или продуктовый магазин.

Бонусные награды присуждаются в зависимости от того, где вы что-то покупаете, а не в зависимости от того, что вы покупаете. Каждому продавцу присваивается код категории; Например, если с вашей карты выплачиваются бонусные вознаграждения в продуктовых магазинах, вы будете получать эти вознаграждения каждый раз, когда будете платить в торговом центре с кодом категории, который идентифицирует его как супермаркет или продуктовый магазин.

Многие пользователи кредитных карт имеют несколько карт с бонусными вознаграждениями в разных категориях, а также карту с фиксированной ставкой для покупок, не входящих в эти категории.

Отслеживание ваших вознаграждений

Вознаграждения, которые вы зарабатываете на своей карте, хранятся в бонусной учетной записи, к которой вы можете получить доступ, когда вы входите в свою карточную учетную запись онлайн или, часто, из мобильного приложения эмитента. Некоторые эмитенты почти сразу же зачисляют на ваш счет вознаграждения за покупку. В других случаях ваша учетная запись вознаграждений будет обновляться, когда ваш платежный цикл закроется, и эмитент подготовит выписку по вашей кредитной карте, поэтому может потребоваться несколько недель, чтобы вознаграждения от любой конкретной покупки отобразились в вашей учетной записи.

В других случаях ваша учетная запись вознаграждений будет обновляться, когда ваш платежный цикл закроется, и эмитент подготовит выписку по вашей кредитной карте, поэтому может потребоваться несколько недель, чтобы вознаграждения от любой конкретной покупки отобразились в вашей учетной записи.

Процесс вознаграждения

Процесс вознаграждения работает следующим образом:

Вы совершаете покупку с помощью кредитной карты.

Эмитент рассчитывает ваши вознаграждения. Если у вас есть карта, на которой начисляются бонусные вознаграждения, эмитент проверяет код категории продавца, у которого вы совершили покупку, и затем при необходимости применяет бонусные вознаграждения. В противном случае эмитент просто рассчитывает ваши вознаграждения на основе фиксированной ставки.

Эмитент зачисляет ваши вознаграждения на ваш счет.Как уже упоминалось, получение наград может занять от нескольких дней до нескольких недель.

Вы получаете вознаграждения, войдя в свою учетную запись онлайн.

Возврат кэшбэка довольно прост. Обмен баллов или миль может включать бронирование поездки с помощью онлайн-инструмента, подобного Orbitz или Expedia. Каждая карта уникальна.

Возврат кэшбэка довольно прост. Обмен баллов или миль может включать бронирование поездки с помощью онлайн-инструмента, подобного Orbitz или Expedia. Каждая карта уникальна.

Как работают проценты по кредитной карте

Когда вы занимаете деньги в банке, вы обычно должны платить проценты, которые являются для вас стоимостью использования денег банка.Кредитные карты необычны тем, что есть способ полностью избежать процентов. Большинство карт предлагают «льготный период»: если вы полностью оплачиваете свой баланс по каждой выписке, то есть не переносите задолженность с одного месяца на другой, с вас не будут взиматься проценты. Если у вас есть долг, с вас будут взиматься проценты. Проценты работают следующим образом:

Эмитент вашей карты устанавливает вашу процентную ставку. В целом, чем лучше ваш кредит, тем больше у вас шансов претендовать на более низкие ставки, но процентные ставки по кредитным картам, как правило, значительно выше, чем ставки по прочей потребительской задолженности.

Ваша процентная ставка указана в выписке по кредитной карте. Это годовая ставка, но в большинстве случаев она взимается ежедневно. Итак, если ваша процентная ставка составляет 17,5% в год, на самом деле она взимается примерно по 0,048% в день.

Когда ваш платежный цикл заканчивается, ваш эмитент рассчитывает, сколько процентов вы должны. Ваш процентный платеж основан на вашем дневном балансе и дневной ставке.

Процентная ставка включена в ваш минимальный платеж в следующем месяце.Проценты по кредитной карте обычно не увеличиваются, то есть они не добавляются на ваш баланс. Вы должны платить полную процентную стоимость каждый месяц. Подробнее о минимальных платежах.

РАЗЛИЧНЫЕ ВИДЫ КРЕДИТНЫХ КАРТ

Компании, выпускающие кредитные карты, предлагают различные виды карт для удовлетворения различных потребностей потребителей. Некоторые люди ежемесячно кладут на свои карты много денег, а затем сразу же выплачивают их; эти люди получают выгоду от карты, которая возвращает часть их расходов в виде вознаграждений. Другие, как правило, переносят баланс из месяца в месяц; их лучше обслужить с картой, которая предлагает низкую постоянную процентную ставку. Третьи работают над улучшением своей кредитной истории; у эмитентов есть карты, предназначенные и для этих людей.

Другие, как правило, переносят баланс из месяца в месяц; их лучше обслужить с картой, которая предлагает низкую постоянную процентную ставку. Третьи работают над улучшением своей кредитной истории; у эмитентов есть карты, предназначенные и для этих людей.

Вот основные типы кредитных карт.

Вознаграждение кредитными картами

Эти карты «возвращают вам» часть ваших расходов, давая вам наличные, баллы или мили. Ознакомьтесь с нашим обзором лучших бонусных кредитных карт, чтобы узнать о различных вариантах для разных типов пользователей.Или изучите конкретные типы бонусных карт:

Кредитные карты с возвратом денег дают вам, ну, наличные, которые вы можете использовать для уменьшения вашего баланса или, в некоторых случаях, депонировать на банковский счет или отправлять вам как проверка. Ознакомьтесь с нашими лучшими кредитными картами с возвратом денег.

Обычные туристические кредитные карты дают вам баллы, которые вы можете использовать для оплаты проезда.

В отличие от карт, привязанных к конкретным программам лояльности авиакомпаний или отелей, эти карты предлагают большую гибкость. Вы можете использовать их награды на авиалинии, отели и другие расходы.Ознакомьтесь с нашими лучшими туристическими кредитными картами.

В отличие от карт, привязанных к конкретным программам лояльности авиакомпаний или отелей, эти карты предлагают большую гибкость. Вы можете использовать их награды на авиалинии, отели и другие расходы.Ознакомьтесь с нашими лучшими туристическими кредитными картами.На кредитных картах авиакомпаний указано название конкретной авиакомпании. Используя их, вы зарабатываете мили, которые можете обменять на бесплатные авиабилеты или повышение класса обслуживания этой авиакомпании. Эти карты не обеспечивают большой гибкости с точки зрения того, как вы можете использовать свои награды, но они действительно обладают эксклюзивными преимуществами — бесплатным регистрируемым багажом, приоритетной посадкой, доступом в зал ожидания аэропорта и т. Д. Посмотрите наши лучшие кредитные карты авиакомпаний.

Гостиничные кредитные карты имеют название определенной группы отелей, и на них начисляются баллы, которые вы можете обменять на проживание в отеле.Как и в случае с картами авиакомпаний, преимущества могут быть фантастическими — бесплатная ночь каждый год, автоматическое повышение класса обслуживания, элитный статус и так далее.

Посмотрите наши лучшие кредитные карты для отелей.

Посмотрите наши лучшие кредитные карты для отелей.

Кредитные карты для переноса остатка

Они позволяют перенести долг с карты с высокой процентной ставкой на новую карту, а затем дать вам год или более под 0% процентов для погашения этого долга. Вы часто будете платить за перевод, но экономия на процентах может быть значительной. Посмотрите наши лучшие кредитные карты для перевода баланса.

Кредитные карты с низкой процентной ставкой и 0%

Эти карты лучше всего подходят для тех, кто рассчитывает переносить задолженность из месяца в месяц. Карты с нулевым процентом предлагают новым держателям карт годовой или более процентный доход от 0% на покупки, что делает их подходящими для больших расходов. Карты с низким процентом могут не предлагать период 0%, но у них низкая постоянная ставка, что делает их хорошим долгосрочным вариантом. Ознакомьтесь с нашими лучшими кредитными картами с низким процентом и 0%.

Кредитные карты для студентов колледжа

Эти карты разработаны специально для студентов колледжей, которые только начинают получать кредиты. При подаче заявки учитывается тот факт, что молодые люди вряд ли будут иметь долгую кредитную историю или высокооплачиваемую работу. Однако имейте в виду, что просто быть студентом колледжа недостаточно, чтобы получить квалификацию. Посмотрите наши лучшие кредитные карты для студентов колледжей.

Кредитные карты для малого бизнеса

Эти карты предназначены для предпринимателей и владельцев малого бизнеса. Их вознаграждения и льготы предназначены для предприятий, и они предлагают льготы, такие как бесплатные карточки для сотрудников и инструменты для отслеживания расходов.Однако они на ступеньку ниже корпоративных карт; при подаче заявки эмитент учитывает вашу личную кредитную историю. Ознакомьтесь с нашими лучшими кредитными картами для малого бизнеса.

Кредитные карты для создания кредита

Кредитные карты с самыми большими вознаграждениями, самыми большими льготами, самыми низкими процентными ставками и самыми длинными периодами 0% доступны только тем, у кого хорошая кредитная история.

Кредитные карты для справедливой кредитной истории предназначены для тех, у кого кредитный рейтинг находится примерно в диапазоне 630-689, иногда также называемый «средним». «кредит. Посмотрите наши лучшие кредитные карты для получения справедливого кредита.

Кредитные карты для плохой кредитной истории предназначены для людей с рейтингом ниже 630.Лучшие кредитные карты для плохой кредитной истории — это защищенные карты, которые требуют от вас внесения денежного залога (который возвращается вам, если вы обновите или закроете карту с хорошей репутацией). Существуют «необеспеченные» карты для плохой кредитной истории, которые не требуют внесения депозита, но, как правило, взимают высокие комиссии.

Посмотрите наши лучшие кредитные карты для плохой кредитной истории.

Посмотрите наши лучшие кредитные карты для плохой кредитной истории.Обеспеченные кредитные карты, как упоминалось выше, требуют возвращаемого гарантийного депозита, который обычно равен вашему кредитному лимиту. (Чем больше вы вносите, тем выше ваш кредитный лимит.Депозит защищает эмитента в случае, если владелец карты не оплачивает свой счет, поэтому для людей с более низким кредитным рейтингом обычно легче претендовать на эти карты. Имейте в виду, что некоторые обеспеченные карты доступны людям без кредита или с небольшой кредитной историей, но не людям с поврежденной кредитной историей. Ознакомьтесь с нашими лучшими обеспеченными кредитными картами.

ВЫБОР КРЕДИТНОЙ КАРТЫ

Если вы новичок в использовании кредитных карт, ознакомьтесь с нашим пошаговым руководством по выбору кредитной карты.Он начинается с того, что помогает выяснить, на какие карты вы можете претендовать, а затем помогает решить, какая карта лучше всего соответствует вашим потребностям. Краткое описание процесса:

Краткое описание процесса:

Проверьте свой кредит. Чем выше ваш кредитный рейтинг, тем больше у вас шансов получить лучшие карты. NerdWallet предлагает бесплатный доступ к кредитным рейтингам.

Определитесь с широким типом карты. Если ваш кредитный рейтинг требует доработки, возьмите карту, предназначенную для создания или исправления кредита. В противном случае выберите между картой, которая даст вам вознаграждение за ваши расходы, или картой, которая сэкономит вам деньги на процентах.

Сузьте свой выбор. Если вам нужна бонусная карта, вы предпочитаете кэшбэк или баллы и сколько усилий вы готовы приложить для управления своими вознаграждениями? Если вы хотите сэкономить на процентах, нужен ли вам вводный период 0% или низкая постоянная ставка? Вам нужно сделать перевод баланса? Вы студент или владелец бизнеса, которому нужна специальная карта?

Подайте заявку на получение карты, которая дает вам наилучшую общую ценность.

Сравнение характеристик кредитной карты

Каждая кредитная карта приносит пользу по-своему, благодаря своей уникальной комбинации функций.И здесь есть компромиссы. Например, если вы хотите получить вознаграждение, вам, вероятно, придется согласиться на более высокую процентную ставку. Если вам нужны ценные льготы, вы, скорее всего, заплатите годовую плату. Если вам нужна низкая процентная ставка и отсутствие комиссий, многого другого от карты ожидать не стоит. Другими словами, вы вряд ли найдете единственную карту, которая предлагает высокую ставку вознаграждения, длительный период 0%, минимальную постоянную процентную ставку, щедрые льготы и отсутствие ежегодной платы.

Вот основные моменты сравнения при рассмотрении кредитных карт.

Годовая плата

Некоторые люди категорически против уплаты платы только за право иметь при себе кредитную карту. Но при определенных обстоятельствах уплата ежегодного взноса того стоит. Например:

Например:

Чтобы заработать значительно более высокие ставки вознаграждения.

Чтобы получить ценные привилегии, такие как доступ в зал ожидания в аэропорту или бесплатную регистрацию багажа.

Чтобы получить карту, когда вы иначе не сможете, например, избегая проверки кредитоспособности.

При любой годовой плате математика сводится к тому, превышает ли сумма, которую вы получаете от карты, сумму в долларах, которую вы платите. Все еще настроены не платить? Ознакомьтесь с нашими лучшими кредитными картами без годовой платы.

Прочие комиссии

В зависимости от того, что вы планируете делать с картой, вы захотите принять во внимание следующие комиссии:

Комиссия за перевод остатка. Это плата, которую вы платите за перевод долга с одной карты на другую. Комиссия обычно составляет от 3% до 5% от суммы перевода, но некоторые карты не взимают комиссию за перевод или временно отменяют ее.

Посмотрите наши лучшие кредитные карты без комиссии за перевод баланса.

Комиссия за выдачу наличных. Использование кредитной карты для получения наличных — дорогое удовольствие. Обычно вы платите аванс, процентная ставка для денежных авансов часто выше, чем для покупок, и во многих случаях льготные периоды не применяются к денежным авансам, поэтому вы начинаете выплачивать проценты по ним немедленно. Некоторые карты не взимают комиссию за аванс наличными. Некоторые карты вообще не допускают авансов.

Комиссия за просрочку платежа и комиссию за возврат.Эти сборы могут быть высокими, но их можно избежать. Большинство карт их взимают, но некоторые нет.

Начальная процентная ставка

Компании, выпускающие кредитные карты, способствуют развитию бизнеса, предлагая людям с хорошей кредитной историей низкую начальную процентную ставку. Связка карт предлагает 0% на покупки и переводы баланса на год и более. Некоторые карты не опускаются ниже 0%, но все же предлагают более низкую начальную скорость.

Текущая процентная ставка

Текущая ставка — это сумма, которую вы платите после истечения срока действия любой начальной ставки.Некоторые карты взимают единую ставку для всех держателей карт; другие позволяют использовать разные ставки в зависимости от вашей кредитоспособности. В целом, чем лучше ваш кредит, тем выше вероятность того, что вы получите право на получение более низкой ставки. Тем не менее, если вы полностью выплачиваете свой баланс каждый месяц, ваша процентная ставка фактически не имеет значения, потому что с вас никогда не взимались проценты.

Текущие процентные ставки по кредитным картам обычно определяются как «переменные». Это означает, что они могут измениться при определенных условиях. Большинство ставок привязаны к основной ставке, которая является ставкой, которую крупные банки взимают со своих лучших клиентов.Как правило, ставка по кредитной карте устанавливается как основная ставка плюс определенное количество процентных пунктов, поэтому, если ваша ставка «простая + 6», а основная ставка составляет 6%, тогда ваша ставка будет 12%. Когда основная ставка повышается (или понижается), повышается и ставка вашей карты.

Когда основная ставка повышается (или понижается), повышается и ставка вашей карты.

Какая самая низкая процентная ставка по любой кредитной карте?

Хотя начальная процентная ставка 0% является обычным явлением, вы не найдете постоянной ставки ниже, чем основная ставка. Тем не менее, некоторые карты предлагают рейтинг всего на несколько пунктов выше простого.Для сверхнизких текущих ставок лучшим вариантом будет кредитный союз.

Rewards

Кэшбэк-карты возвращают определенный процент от стоимости покупки. Другие карты дают вам определенное количество баллов или миль за каждый потраченный доллар. Каждая карта устанавливает свою собственную структуру вознаграждений, поэтому сравнение яблок с яблоками может быть затруднено. Но сравнивая программы вознаграждений, думайте о:

Скорость заработка. Что вы получаете за каждый потраченный доллар?

Стоимость выкупа.Сколько вы получите за свои награды, когда придет время их использовать?

Варианты погашения.

Насколько гибко вы используете свои награды?

Насколько гибко вы используете свои награды?

Бонус за регистрацию или приветственное предложение — это денежная сумма (скажем, 150 или 200 долларов) или набор баллов или миль (скажем, 40 000 баллов или 50 000 миль), которые вы можете заработать, потратив определенное количество деньги в первые несколько месяцев с картой. Цель состоит в том, чтобы научить вас пользоваться картой. Бонусы по многим проездным часто достаточно велики, чтобы покрыть годовую плату за карту в течение первых нескольких лет.Посмотрите наши лучшие бонусы за регистрацию кредитной карты.

Льготы

В отличие от вознаграждений, которые вы получаете за использование кредитной карты, льготы — это льготы, которые вы получаете только за ношение карты. С некоторыми картами, особенно туристическими кредитными картами, большую часть стоимости могут быть льготы. Кредитные карты премиум-класса с годовой комиссией от 450 долларов и выше, как правило, предлагают самые приятные льготы. Кредитные карты авиакомпаний и кредитные карты отелей могут легко оплачивать годовую плату с помощью своих льгот.Полный список потенциальных льгот был бы слишком длинным, чтобы включать его здесь, но распространенные примеры включают:

Кредитные карты авиакомпаний и кредитные карты отелей могут легко оплачивать годовую плату с помощью своих льгот.Полный список потенциальных льгот был бы слишком длинным, чтобы включать его здесь, но распространенные примеры включают:

Преимущества авиакомпании / аэропорта. Доступ в зал ожидания. Бесплатные зарегистрированные сумки. Приоритетная посадка. Элитный статус.

Услуги отеля. Бесплатные ночи. Автоматическое обновление номеров. Ранний заезд / поздний выезд. Бесплатные удобства. Элитный статус.

Кредиты выписки. Автоматический кредит на такие вещи, как дорожные расходы, покупки у выбранных продавцов или регистрационный сбор для программ доверенных путешественников.

Защита покупок. Расширенная гарантия. Защита в случае кражи или повреждения. Ценовая защита (которая возмещает разницу, если вы найдете тот же товар дешевле в другом месте). Гарантии возврата.

Страхование сотовых телефонов.

Страхование в случае потери или повреждения. Обычно вам необходимо оплатить услуги своей картой, чтобы получить право на участие.

Страхование в случае потери или повреждения. Обычно вам необходимо оплатить услуги своей картой, чтобы получить право на участие.Отслеживание кредита и безопасность. Бесплатный кредитный рейтинг. Услуги кредитного мониторинга. Возможность «заблокировать» карту.

Помощь в создании кредита

Когда вы хотите создать или восстановить кредит, некоторые функции более важны для вас, чем для людей, которые уже имеют хорошую кредитную историю.

Отчетность перед кредитными бюро. Если вы используете свою карту ответственно, вы хотите, чтобы ваш кредитный рейтинг отражал это. Убедитесь, что ваша карта сообщает о платежных операциях всем трем кредитным бюро, компаниям, которые составляют кредитные отчеты.

Депозитные требования.Если вы получаете обеспеченную кредитную карту, вам понадобятся деньги для внесения залога. Минимальные депозиты обычно находятся в диапазоне от 200 до 300 долларов.

Возможности модернизации.

По мере того, как ваш кредит улучшается, приятно иметь возможность обновить свою учетную запись до лучшей карты.

По мере того, как ваш кредит улучшается, приятно иметь возможность обновить свою учетную запись до лучшей карты.Стимулы к ответственному поведению. Некоторые карты могут повысить вашу ставку вознаграждения, если вы заплатите вовремя, или предоставят вам доступ к более высокой кредитной линии.

Как работает процесс подачи заявки

Когда вы подаете заявку на получение кредитной карты, эмитент карты принимает решение, исходя из того, насколько рискованным, по его мнению, было бы ссужать вам деньги.Эмитент, конечно, не знает вас, поэтому он исходит из предоставленной вами информации (о вашей занятости, доходах и активах) и информации, содержащейся в вашем кредитном отчете.

Базовый процесс подачи заявки работает следующим образом:

Вы заполняете заявку на получение карты. В настоящее время это обычно делается онлайн, но бумажные формы заявки все еще существуют. Обычно приложение запрашивает:

Ваше имя, адрес, номер телефона и адрес электронной почты.

Финансовая информация, включая ваш статус занятости и годовой доход.Приложение может также спрашивать о ваших активах (таких как банковские счета или инвестиции) и других ваших обязательствах, таких как арендная плата или платежи по долгам.

Дата вашего рождения и номер социального страхования. Они нужны эмитенту для доступа к вашему кредитному отчету.

Эмитент проверяет ваш кредит. Многие люди думают о своей кредитоспособности только с точки зрения своего кредитного рейтинга. Но это трехзначное число на самом деле не что иное, как краткое изложение информации в вашем кредитном отчете.Это отчет, который интересует эмитентов. У вас может быть отличная оценка, но вам все равно откажут в выдаче кредитной карты, потому что эмитент считает, что вы подавали заявку на слишком много новых карт в недавнем прошлом, или потому что ваши долговые обязательства слишком велики относительно к вашему доходу.

Если вы соответствуете требованиям эмитента, ваша заявка будет одобрена.

В случае онлайн-приложений одобрение обычно возможно в течение нескольких минут. (Если ваше заявление отклонено, вы обычно можете рассчитывать на получение письменного объяснения по почте примерно в течение недели или 10 дней.)

В случае онлайн-приложений одобрение обычно возможно в течение нескольких минут. (Если ваше заявление отклонено, вы обычно можете рассчитывать на получение письменного объяснения по почте примерно в течение недели или 10 дней.)Ваша новая карта пришла по почте. Обычно это происходит в течение 10 рабочих дней.

Вы активируете свою карту. Сделайте это, позвонив по номеру телефона или войдя в Интернет. После активации вы можете использовать его.

Для какой карты проще всего получить одобрение?

Подтверждение кредитной карты никогда не гарантируется. Даже если у вас отличный кредитный рейтинг, эмитент все равно может отклонить вашу заявку, потому что у вас недостаточно дохода, или потому, что вы недавно открыли несколько других карт, или по какой-либо другой причине.Кроме того, «легкий» — понятие относительное. Кто-то с отличной кредитной историей и хорошим доходом обычно имеет право на получение большинства карт. Кто-то со средним кредитным рейтингом может с трудом получить одобрение даже при достаточном доходе.

Кто-то со средним кредитным рейтингом может с трудом получить одобрение даже при достаточном доходе.

В целом, чем ниже риск для эмитента кредитной карты, тем легче получить одобрение. Вот почему обеспеченные кредитные карты являются рекомендуемой отправной точкой для людей, работающих над созданием или исправлением кредита: требование залога снижает риск. Ознакомьтесь с нашими лучшими обеспеченными кредитными картами.

Если вы начали наращивать кредитоспособность и набрали около 600 баллов, обратите внимание на кредитные карты для получения справедливого кредита. Они предоставляют больше преимуществ, но не требуют кредитного рейтинга высшего уровня. Ознакомьтесь с нашими лучшими кредитными картами для получения справедливого кредита.

Кредитные карты магазина также обычно легче получить, чем банковские карты. У них, как правило, низкие кредитные лимиты и высокие процентные ставки, но они являются жизнеспособным инструментом создания кредита, если вы сохраняете свои остатки на низком уровне по сравнению с лимитом и выплачиваете их каждый месяц.

Сколько у вас должно быть кредитных карт?

Так же, как не существует единой лучшей кредитной карты для всех, не существует и идеального количества кредитных карт. Это зависит от ваших потребностей и того, сколько усилий вы хотите вложить в управление своими кредитными картами. Некоторые люди носят одну карту и кладут на нее все. У других есть буквально десятки карт, и для каждой покупки они используют карту, наиболее подходящую для этой транзакции. Решая, сколько карт вам подходит, имейте в виду:

Нет ограничений на количество карт, которое вы можете иметь.Каждый кредитор оценивает ваш кредит на своем собственном сроке, но нет жесткого ограничения, когда у вас «слишком много карт».

Вам не нужно иметь несколько карт для поддержания хорошего кредитного рейтинга. Формулы кредитного скоринга, как правило, вознаграждают вас за то, что у вас есть разные типы счетов — кредитные карты, ипотека, ссуды и т. Д. — но нет необходимости иметь несколько счетов каждого типа.

Достаточно одной кредитной карты с ответственным управлением.

Достаточно одной кредитной карты с ответственным управлением.

Преимущества ношения нескольких карт

Увеличение вознаграждения: одна карта может дать вам более высокую ставку вознаграждения за продукты.Другой может щедро вознаградить вас в ресторанах, при покупке бензина или поездках. Наличие нескольких карт позволяет максимально увеличить общую сумму вознаграждения.

Гибкость: одни карты принимаются шире, чем другие. Хорошо иметь резервную копию в ситуациях, когда одна карта не принимается. Кроме того, если карта потеряна, украдена или взломана, у вас будет другой вариант, пока вы ждете замены.

Более доступный кредит. Ключевым фактором вашего кредитного рейтинга является использование кредита или то, какую часть доступного кредита вы используете.В идеале вы должны поддерживать коэффициент использования ниже 30%. Если у вас есть баланс 500 долларов на карте с лимитом 1000 долларов, ваше использование составляет 50%.

Если у вас есть баланс на 500 долларов, распределенный по трем картам с лимитом по 1000 долларов каждая, ваше использование составляет примерно 17%.

Если у вас есть баланс на 500 долларов, распределенный по трем картам с лимитом по 1000 долларов каждая, ваше использование составляет примерно 17%.

РИСКИ НОСИТЕЛЯ НЕСКОЛЬКИХ КАРТ

Потеря отслеживания расходов: чем больше у вас карт, тем сложнее вспомнить, сколько вы потратили на какую карту.

Пропуск платежа: множественные сроки выполнения увеличивают риск пропуска платежа, что может привести к пени за просрочку платежа или (если уже достаточно поздно) даже к повреждению вашего кредита.

КОМПАНИИ КРЕДИТНЫХ КАРТ

Эмитенты кредитных карт, сети и ко-бренды

По мере того, как вы ищете лучшую кредитную карту для своих нужд, это поможет вам ознакомиться с различными типами компаний в промышленность. Таким образом, вы будете знать не только, что искать в кредитной карте, но и где это искать. У каждой кредитной карты есть эмитент и сеть. Многие из них также имеют партнеров по совместному бренду. Каждый из них дает разные преимущества.

Каждый из них дает разные преимущества.

Эмитент

Эмитент — это банк, обслуживающий ваш счет кредитной карты. Это может быть крупный банк, такой как Chase, Capital One или Wells Fargo, или ваш местный банк или кредитный союз.

Эмитент принимает ваше заявление на получение кредитной карты и решает, имеете ли вы право на получение карты. Он устанавливает вашу процентную ставку и взимает комиссию за счет.

Эмитент отправляет вашу выписку каждый месяц и собирает ваши платежи.

Когда вы совершаете покупку по кредитной карте, вы занимаете деньги у эмитента, а когда вы оплачиваете свою карту, вы платите эмитенту.

Выгоды от эмитента. Вознаграждения за ваши расходы — кэшбэк, баллы или мили за каждый потраченный доллар — обычно выплачиваются вам эмитентом. Эмитент также может предоставлять льготы (льготы, которые вы получаете только за ношение карты, независимо от того, используете ли вы ее).

Сеть

Платежная сеть действует как посредник для транзакций по кредитным картам. Visa, Mastercard, American Express и Discover — платежные сети.

Visa, Mastercard, American Express и Discover — платежные сети.

Сеть определяет, где вы можете использовать карту.

Когда вы платите за что-либо с помощью кредитной карты, сеть гарантирует, что транзакция будет возвращена эмитенту (чтобы она отображалась в вашей выписке) и что продавцу заплатит (ваш эмитент).

American Express и Discover отличаются тем, что они одновременно являются эмитентами и сетями.

Преимущества, которые дает сеть: Преимущества, предоставляемые сетью, как правило, представляют собой защиту и льготы, такие как страхование аренды автомобиля или страхование путешествий.В некоторых случаях сети предоставляют определенные преимущества для своих карт, но эмитент должен решить, будут ли они действительно включены в карту.

Партнер по совместному бренду

Партнер — это магазин, авиакомпания, гостиница или другая торговая марка, название которой указано на карте и чья программа вознаграждений за лояльность привязана к карте.

Не все кредитные карты имеют партнеров по совместному бренду.

Партнер управляет программой лояльности, привязанной к карте.Например, если у вас есть кредитная карта American Airlines, вы зарабатываете мили за покупки. В American действует программа для часто летающих пассажиров, по которой вы можете использовать эти мили.

Преимущества, которые дает партнер по совместному бренду: партнер по совместному бренду позволяет использовать вознаграждения, заработанные по карте, и часто предоставляет держателям карт дополнительные льготы, такие как бесплатный регистрируемый багаж для карты авиакомпании, автоматическое повышение категории номера для карта отеля или скидки по карте магазина.

Вы можете увидеть, как это работает, взглянув на несколько популярных кредитных карт:

В чем разница между Visa и Mastercard?

Это один из самых распространенных вопросов о компаниях, выпускающих кредитные карты. Практически все места, где принимаются кредитные карты, принимают как Visa, так и Mastercard, за исключением нескольких исключений (например, Visa-only Costco), поэтому потребители остаются в недоумении, есть ли вообще разница.

Практически все места, где принимаются кредитные карты, принимают как Visa, так и Mastercard, за исключением нескольких исключений (например, Visa-only Costco), поэтому потребители остаются в недоумении, есть ли вообще разница.

Главное помнить, что ни Visa, ни Mastercard не выпускают кредитные карты. Эти компании являются просто платежными сетями, которые обрабатывают транзакции. Большинство преимуществ, которые дает карта, предоставляется эмитентом карты, а не сетью. А поскольку их показатели приема почти идентичны, вам лучше сосредоточиться на характеристиках отдельных карт, а не на том, в какой сети они работают.Узнайте больше о Visa и Mastercard.

Какая компания, выпускающая кредитные карты, является лучшей?

Так же, как не существует единой лучшей кредитной карты для всех, потребители имеют самые разные мнения о лучших (и худших) эмитентах кредитных карт. Один человек может получить обходной маневр от представителя службы поддержки и в результате поставить банку нулевую звезду, в то время как другой не имеет ничего, кроме положительного опыта и дает ему пять звезд по всем направлениям. Тем не менее, некоторые тенденции выявляются в опросах об удовлетворенности клиентов.

Тем не менее, некоторые тенденции выявляются в опросах об удовлетворенности клиентов.

J.D. Power ежегодно проводит исследование удовлетворенности крупных эмитентов. Он регулярно ставит Discover и American Express на первое место среди эмитентов массового рынка, при этом несколько крупных банков не сильно отстают. В самом последнем исследовании USAA имеет самый высокий рейтинг из всех, но имейте в виду, что только люди, связанные с вооруженными силами, имеют право на продукты USAA.

Исследование удовлетворенности кредитной картой, проведенное J.D. Power 2018