Кредиты в Казани от 0.1% на 13.06.2021 | Оформите заявку на кредит в одном из 53 банка Казани

Потребительские кредиты в 2021 году можно назвать самыми популярными на рынке банковских услуг. Такой вид финансирования не предполагает подтверждения целевого использования заемных средств, а оформить займ можно даже без поручителей и справок с места работы.

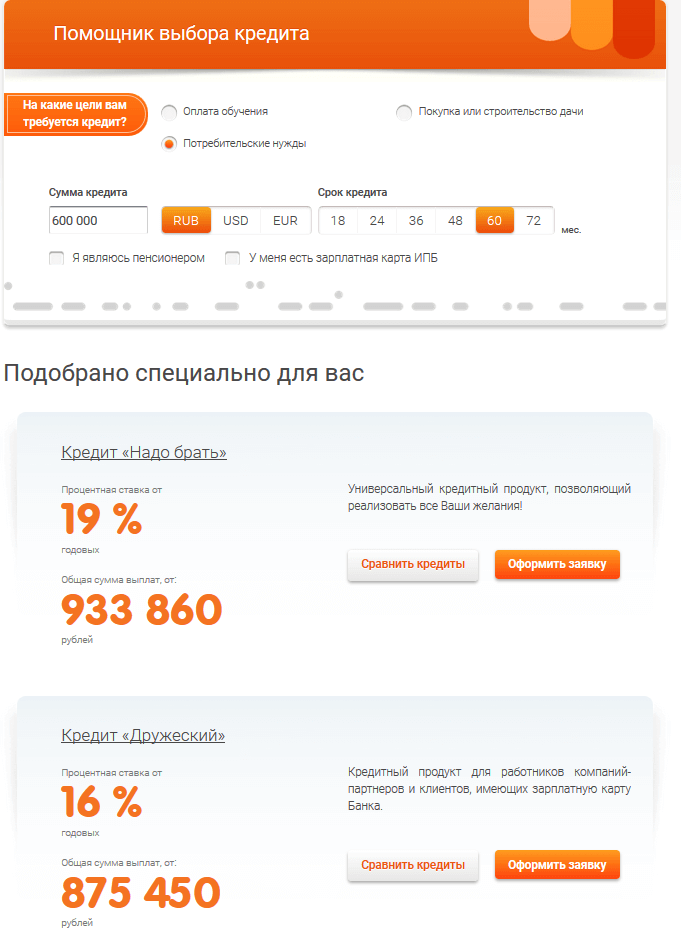

Для тех, кто принял решение взять деньги в долг, онлайн-портал Banki.ru станет отличным помощником. На сайте представлены данные о 249 кредитах от крупнейших финансовых компаний города Казань, общее число которых составляет 53.

Чтобы не потеряться в разнообразии программ финансирования, клиенты могут воспользоваться инструментом подбора подходящего варианта, исходя из своих целей и желаний. Потребуется внести информацию о сумме и сроке, а также указать персональные сведения, и система выгрузит оптимальные варианты. При этом система анализирует рейтинг заемщика, поэтому подбирает предложения по кредитам в банках Казани с максимальной вероятностью их одобрения.

Чтобы сделать выбор в пользу того или иного варианта, в первую очередь клиенты ориентируются на процентную ставку по кредиту. Ее минимальный размер в Казани составляет 0.1 на 13.06.2021.

Физические лица могут получить займ наличными или на карту в Казани. С условиями выдачи денег можно также ознакомиться на портале Banki.ru — к вашим услугам «Мастер подбора кредитов».

Как оформить кредит в Казани

Граждане РФ могут выбрать наиболее удобный способ обращения в кредитную организацию с заявкой:

- подойти лично в территориальное подразделение банка;

- заполнить анкету дистанционно через интернет-ресурсы.

Пакет документов достаточно прост и может состоять только из паспорта. Иногда требуется пенсионное удостоверение, справка по форме 2-НДФЛ о подтверждении размера получаемого дохода, ИНН/СНИЛС. На сайте Banki.ru есть возможность ознакомиться с полным перечнем документов, необходимых для рассмотрения запроса на кредит в выбранном банке.

Потребительские кредиты 2021 ТОП 100 лучших кредитов по процентной ставке для физических лиц

Сегодня на рынке потребитель сталкивается с предложением различных программ кредитования, на что следует обратить внимание?

Как выбрать выгодный кредит?

Потенциальный заемщик должен:

- Учитывать финансовую нагрузку, которая ляжет на его плечи при погашении банковского продукта. Клиенту следует выбрать такое соотношение суммы и срока займа, при котором размер платежа не будет превышать половины его ежемесячного дохода.

- Предварительно ознакомиться с предложениями банков, которые могут предоставить клиенту льготные условия — более низкие ставки для физических лиц. Прежде всего, следует обратить внимание на организации, в которых у клиента обслуживается зарплатная карта, открыт вклад или есть положительная кредитная история.

- Необходимо внимательно изучить все условия выбранной программы.

Погашается только сумма начисленных процентов. В результате проценты дважды начисляются на одну и ту же сумму кредита, что заметно увеличивает итоговый размер переплаты. Банк нередко предлагает заемщику заключить договор личного страхования. Если он согласен застраховать свою жизнь, здоровье, риск потери работы, то клиент может взять заемные средства на более выгодных условиях. Обычно ставки по предложениям с личным страхованием на 1—2 процентных пункта ниже по сравнению с предложениями без страховки.

Какая самая низкая ставка на 13.06.2021?

В каталогах нашего сервиса на сегодня самая низкая ставка от 0.1% годовых.

Сколько предложений действует на сегодня?

На сайте 708 кредитов от крупнейших банков России.

Взять кредит в банках России

Для тех, кто планирует оформить заем наличными на выгодных условиях в 2021 году на нашем финансовом портале опубликованы лучшие предложения российских банков. Вы можете выбрать предложение одного из 232 банков (всего 814 программ) и взять кредит на выгодных условиях

Как найти лучший кредит

Чтобы определить подходящий вариант целевого или потребительского займа, используйте систему фильтров на странице. Задайте нужные вам сумму, срок погашения, валюту и нажмите «Подобрать кредит». На странице появятся те программы, которые соответствуют выбранным параметрам.

Задайте нужные вам сумму, срок погашения, валюту и нажмите «Подобрать кредит». На странице появятся те программы, которые соответствуют выбранным параметрам.

Если остальные условия кредитования совпадают, наиболее выгодным будет заем с минимальной процентной ставкой.

Также вы можете воспользоваться быстрым поиском – оставить на странице те продукты, которые объединяются каким-то общим признаком:

- программы с зачислением заемных средств на пластиковую карту

- кредиты наличными;

- потребительский или целевой заем с залогом или поручительством и пр.

Перейдите во вкладку интересующего вас продукта, чтобы увидеть, какие требования банк предъявляет к своим клиентам, какой пакет документов потребуется, чтобы оформить договор и получить деньги наличными. Кроме того, на странице содержится информация о страховании, обеспечении займа и дополнительных условиях, которые нужно выполнить, чтобы взять кредит с наименьшей процентной ставкой.

Как оформить онлайн-заявку

После того, как вы подберете наиболее выгодный продукт, вы можете приступить к его оформлению онлайн – без визита в офис банка или звонка менеджеру. Нажмите «Подать заявку» во вкладке кредита, который вы планируете взять в 2021 году.

Нажмите «Подать заявку» во вкладке кредита, который вы планируете взять в 2021 году.

Заполните анкету. Потребуется сообщить свои персональные и контактные данные, а также уровень дохода и то, каким способом вы планируете получить деньги: наличными, на счет или карту. После того, как сотрудники банка проверят подлинность указанной информации и состояние вашей кредитной истории, будет принято решение по заявке.

Вопросы и ответы

Как использовать кредитный калькулятор?

Введите сумму, срок погашения и ставку в кредитный калькулятор — сразу получите график платежей и общую стоимость кредитного продукта.

Какая самая низкая процентная ставка на сегодняшний день?

Минимальная ставка, которую предлагают в текущем году банки, составляет %минимальная ставка%%. Чтобы увидеть, как этот показатель повлияет на сумму ежемесячной выплаты по кредиту, вы можете использовать онлайн-калькулятор Выберу.ру. Нажмите «Подробнее» в карточке интересующей вас программы. Задайте в меню на странице нужные параметры. Нажмите «Рассчитать кредит» — сервис произведет вычисления с учетом действующего процента переплаты. Если полученные расчеты вам не подходят, перейдите к другому продукту, всего их на данный момент %количество кредитов%.

Нажмите «Рассчитать кредит» — сервис произведет вычисления с учетом действующего процента переплаты. Если полученные расчеты вам не подходят, перейдите к другому продукту, всего их на данный момент %количество кредитов%.

Как подать заявку?

Если вы планируете взять кредит, который вас заинтересовал, узнайте решение банка онлайн. Для этого нажмите «Подать заявку» во вкладке нужного вам продукта.

В онлайн-форме анкеты потребуется указать следующие данные:

- ФИО заемщика;

- контактный телефон и имейл;

- наличие трудоустройства постоянного дохода;

- уровень ежемесячного заработка.

Также выберите, каким способом вы планируете получить деньги: на счет, карту или наличными. Ответ вам сообщит менеджер банка. Если решение будет положительным, согласуйте время визита в офис и перечень документов, которые потребуются, чтобы оформить и взять кредит.

Как получить выгодные условия кредитования?

Сопоставьте уровень процентной ставки и другие условия программ различных организаций, чтобы выбрать лучший вариант целевого или потребительского займа. С помощью сервиса нашего портала вы можете определить выгодную программу быстро и без усилий. Используйте систему фильтров и задайте нужные вам сумму, валюту и срок погашения займа. Нажмите «Подобрать кредит», чтобы на странице остались только те предложения, которые соответствуют вашему запросу.

С помощью сервиса нашего портала вы можете определить выгодную программу быстро и без усилий. Используйте систему фильтров и задайте нужные вам сумму, валюту и срок погашения займа. Нажмите «Подобрать кредит», чтобы на странице остались только те предложения, которые соответствуют вашему запросу.

Вы можете выбрать сортировку банковских продуктов по следующим критериям:

- сумме займа;

- процентной ставке;

- названию финансовой организации.

Используйте кнопки быстрого поиска, чтобы отсортировать кредиты по какому-то определенному признаку: необходимости обеспечения, возможность получить целевой или потребительский заем, наличными, программы для клиентов с плохой кредитной историей.

Кроме того, вы можете расположить банки по их надежности – выберите вкладку топ-10, 20, 50 или 100 финансовых организаций. Чтобы увидеть все фильтры, нажмите «Условия кредита».

Как я узнаю одобрили мне кредит или нет?

О результатах рассмотрения заявления на кредит онлайн сообщает сотрудник банка в телефонном звонке. Если вы не смогли ответить на звонок, вам позвонят еще раз в другое время, а также продублируют сообщение в СМС и в письме на электронную почту.

Если вы не смогли ответить на звонок, вам позвонят еще раз в другое время, а также продублируют сообщение в СМС и в письме на электронную почту.

В какой банк я могу обратиться за кредитом?

Многие крупные банки России предоставляют услуги онлайн-заявки на кредит. Однако всем заемщикам важно найти выгодный заем. В этом поможет Выберу.ру. Чтобы найти все кредиты, которые можно оформить через интернет, в верхней части страницы нужно выбрать пункт «Возможность онлайн-заявки». Система автоматически выведет все соответствующие предложения.

Задайте свой вопрос💰 Кредит наличными до 3,9% взять в Почта Банке, оформить заявку на потребительский кредит 2021 онлайн на сайте

В Почта Банке вы можете получить потребительский кредит наличными или на карту на следующие цели:

- ремонт квартиры;

- покупку автомобиля;

- отдых;

- образование;

- покупку недвижимости;

- свадьбу;

- медицинские процедуры;

- бытовые расходы.

Условия сотрудничества

Заявления принимаются от лиц старше 18 лет.

Чтобы оформить заявку на кредит наличными, заполните онлайн-форму на сайте. Это займет около 2 минут.

- Ознакомьтесь с процентными ставками, порядком погашения и периодом действия договора.

- С помощью онлайн-калькулятора установите желаемую сумму и сроки ее возврата.

- Введите ФИО и дату рождения.

- Укажите контакты — номер телефона и электронную почту.

- Выберите город.

- Отметьте возможность досрочного погашения потребительского кредита.

- Узнайте, в каком клиентском центре Почта Банка вы будете получать обслуживание после одобрения заявки.

- Отправьте форму.

Уведомление о возможности получения нужной суммы на выбранных вами условиях придет на ваш номер в течение 1 часа. Если по какой-то причине Почта Банк не может предоставить кредит наличными на указанный срок, обратитесь к менеджеру. Он подберет выгодную программу и проконсультирует по интересующим вопросам.

Он подберет выгодную программу и проконсультирует по интересующим вопросам.

Почему стоит взять потребительский кредит наличными в Почта Банке?

- Онлайн-оформление заявки. Не нужно выходить из дома и искать ближайший офис Почта Банка. Выделите 2 минуты на заполнение формы на сайте — введите данные в 4 поля и укажите предпочтительные условия.

- Только 2 документа. Чтобы получить потребительский кредит наличными в Москве и других городах, не нужно искать поручителей и оставлять в залог имущество. Для оформления понадобится паспорт гражданина РФ и СНИЛС.

- Подтверждение о финансировании в день обращения. Менеджер принимает решение о возможности выдачи кредита на ваших условиях в течение 1 часа после получения заявки.

- Несколько способов погашения. Внести деньги можно через персональный компьютер и планшет, с помощью смартфона. Также для оплаты потребительского кредита используйте банкоматы и терминалы в клиентских центрах Почта Банка и партнеров в Москве и других городах России.

- Досрочное погашение. Внести остаток суммы кредита можно наличными или банковским переводом в любой расчетный период. Не взимаем дополнительных комиссий и не повышаем ставку.

- Дополнительные опции «Все под контролем». Воспользуйтесь услугой смс-оповещения о приближении даты оплаты кредита. Перенесите срок погашения на следующие месяцы. Изменяйте дату внесения средств. Снижайте процентную ставку до −2% годовых. Уменьшайте размеры ежемесячных платежей. Подробную информацию о пакете услуг узнавайте у нашего менеджера.

Оформите выгодный кредит наличными в Почта Банке! Исполните мечту, порадуйте близких, завершите задуманное без длительного ожидания. Узнать больше об условиях получения кредита в Москве и других городах РФ, а также об актуальных предложениях можно у нашего менеджера.

Кредиты в банках ТОП 100, взять кредит под низкий процент в 2021 году

Кредиты в банках России

По статистике, в 2021 году 50% семей имеют непогашенный кредит. Благодаря большому количеству предложений для физических лиц такие банковские продукты стали доступными. Сегодня легко найти предложение, которое полностью бы отвечало требованиям кредитополучателя. Банки России, стремясь привлечь большее количество потенциальных клиентов, разрабатывают льготные условия.

Сегодня легко найти предложение, которое полностью бы отвечало требованиям кредитополучателя. Банки России, стремясь привлечь большее количество потенциальных клиентов, разрабатывают льготные условия.

Если вы ищите, где взять кредит, то этот сайт подходит оптимально. С его помощью найдут предложения люди, которые:

- хотят получить деньги быстро на потребительские нужды;

- не имеют официальной работы;

- ищут низкие процентные ставки;

- доверяют банкам с высоким уровнем надежности.

С помощью сайта оформите кредит наличными без справок от крупнейших холдингов как и СберБанк, Банк ВТБ, Газпромбанк, Альфа-Банк, Россельхозбанк.

Как и где оформить кредит?

Выберете наиболее лучшее предложение. Многие банки предлагают оформить онлайн-заявку на кредит. Она ускоряет сроки рассмотрения предложения, позволяет получить положительный ответ из нескольких учреждений.

Когда получен ответ по заявке на кредит, остается прийти в ближайшее отделение, чтобы предоставить оригиналы документов. Вы можете сразу перейти на официальную страницу банка, чтобы посмотреть, каким условиям должен соответствовать кредитополучатель.

Вы можете сразу перейти на официальную страницу банка, чтобы посмотреть, каким условиям должен соответствовать кредитополучатель.

Нужная сумма может быть выдана наличными или с перечислением на карточку. Выбирайте тот вариант, по которому вам будет удобно погашать долг.

Плюсы и минусы кредитов наличными

Получить кредит наличными проще, поскольку заявка рассматривается быстро. В редких случаях на это может уйти до 7 дней. К достоинствам относится:

- возможность использования средств без предоставления отчета о целях использования;

- небольшой перечень предоставляемых документов;

- отсутствие требования залога и без поручителей.

Недостатки — небольшой кредитный лимит и более существенная процентная ставка.

Способы оформления заявки на кредит: онлайн или в банке

Кредит наличными оформляется при подаче заявки онлайн. Форма заполняется в течение 10-15 минут. Чем полнее в ней информация, тем больше шансов получить одобрение. Написать ее и отправить можно в любое время суток.

В банке заявка заполняется в бумажном варианте. Вы можете сразу получить консультацию кредитного менеджера, который поможет выбрать наиболее подходящую программу. Но посетить финансовое учреждение в рабочее время могут позволить не все.

Как подобрать подходящий кредит?

Оформить кредит проще, если воспользоваться калькулятором кредитов. На сайте bankiros.ru можете указать срок и нужную сумму, дополнительные условия. В автоматическом режиме будут выданы предложения, отвечающие предъявленным требованиям. Пользователи увидят:

- максимальные лимиты;

- процентные ставки;

- сроки.

Лучшие предложения по кредитам

Взять потребительский кредит легко по ставке от 5,5%. Лучшие условия предлагаются для постоянных или зарплатных клиентов, людей с положительной кредитной историей, при предоставлении справки о доходах. Есть предложения в рамках программы рефинансирования, позволяющие объединить сразу несколько кредитов.

Текущие тенденции ставок по кредитам

Кредиты в банках предлагаются по ставкам, которые ниже, чем были в прошлые годы. Крупные учреждения снижают показатели, что вызывает некоторый ажиотаж среди клиентов. Акцент делается на выдачу более существенных сумм. Во многих банках на процент не сказывается требование к страхованию жизни, отсутствуют дополнительные комиссии.

Дополнительная информация по кредиту в России

Кредиты на потребительские нужды в Минске, в банках Беларуси, взять потребительский кредит без справок и поручителей

Кредиты на потребительские нужды в Минске

Если вы задумываетесь над вопросом, в каком банке лучше взять кредит на потребительские нужды, в его выборе вам поможет наш кредитный калькулятор. С его помощью вы сможете рассчитать кредит и правильно оценить ту финансовую нагрузку, которая ляжет на ваш бюджет после оформления кредита в Беларуси.

Потребительский кредит сегодня вы можете получить в двух основных формах – наличными и на карту. Где взять кредит наличными, в каком банке? Вам удастся это сделать практически в любом банке, который занимается кредитованием физических лиц. Кредиты в РБ также часто предоставляются на карту.

Где взять кредит наличными, в каком банке? Вам удастся это сделать практически в любом банке, который занимается кредитованием физических лиц. Кредиты в РБ также часто предоставляются на карту.

Выгодный кредит наличными без справок и поручителей

Сегодня для получения кредита без поручителей в Минске нужен минимальный пакет документов, как правило, это паспорт и справка о доходах. Кредит без справок и поручителей, можно найти в большинстве банков, но ставки по нему — выше. При выборе кредита стоит обращать внимание не только на процентную ставку. Помимо нее могут существовать скрытые комиссии. Речь идет о страховании жизни и здоровья кредитополучателя, абонентской плате, дополнительном платеже за подключение к пакету услуг, а также процентах за зачисление средств на счет кредитополучателя. Если вы получаете кредит на карту на личные нужды, старайтесь все операции осуществлять в безналичной форме, иначе вы можете столкнуться с еще одним видом комиссии – платой за обналичивание средств в кассах банка и банкоматах. Наш кредитный калькулятор, или иначе его называют калькулятор кредитов, сможет рассчитать сумму ваших платежей с учетом всех дополнительных выплат. Также вы может подобрать себе кредит на потребительские нужды, учитывая срок займа. Это может быть лучший кредит на год или на более длительный срок. Вы, как заемщик, будете гасить долг равными долями либо совершать платежи от остатка основного долга. В первом случае схема платежа будет называться аннуитетной. Она гарантирует вам оптимальную кредитную нагрузку, но переплата банку будет более значительной, чем при второй схеме погашения кредита. Когда вы платите банку по схеме дифференцированного платежа, то в первый месяц ваша выплата является максимальной и далее она уменьшается на протяжении всего срока кредитования. Обязательно уточните в банке, будет ли вам предоставлена возможность погасить вашу задолженность досрочно. Некоторые банки взимают с клиентов дополнительную комиссию при досрочном погашении кредита.

Наш кредитный калькулятор, или иначе его называют калькулятор кредитов, сможет рассчитать сумму ваших платежей с учетом всех дополнительных выплат. Также вы может подобрать себе кредит на потребительские нужды, учитывая срок займа. Это может быть лучший кредит на год или на более длительный срок. Вы, как заемщик, будете гасить долг равными долями либо совершать платежи от остатка основного долга. В первом случае схема платежа будет называться аннуитетной. Она гарантирует вам оптимальную кредитную нагрузку, но переплата банку будет более значительной, чем при второй схеме погашения кредита. Когда вы платите банку по схеме дифференцированного платежа, то в первый месяц ваша выплата является максимальной и далее она уменьшается на протяжении всего срока кредитования. Обязательно уточните в банке, будет ли вам предоставлена возможность погасить вашу задолженность досрочно. Некоторые банки взимают с клиентов дополнительную комиссию при досрочном погашении кредита.

Наибольший выбор кредитных продуктов представлен, конечно же, в столице страны. Потребительские кредиты в Минске по своим условиям ни чем не отличаются от кредитов в других городах Беларуси. Кредиты в Минске выдаются:

Потребительские кредиты в Минске по своим условиям ни чем не отличаются от кредитов в других городах Беларуси. Кредиты в Минске выдаются:

- коммерческими банками

- банками с государственным капиталом.

Но у вас никак не получится взять кредит в Минске без справок и поручителей, потому что это правило распространяется на любые кредиты в РБ. Выбирая себе кредитный банк, обязательно воспользуйтесь нашим кредитным калькулятором. Узнайте мнение ваших знакомых о выбранном банке и почитайте отзывы. Правильно выбранный банк в последствие сможет предоставить вам возможность получать выгодные кредиты без справок и поручителей.

Ипотека. Взять ипотеку в банке «Возрождение» в Москве и других городах РФ — онлайн заявка и расчет кредита

Заемщику, желающему направить средства материнского (семейного) капитала на погашение части ипотечного кредита, необходимо обратиться в Пенсионный фонд по месту выдачи сертификата на материнский (семейный) капитал для уточнения списка документов. Среди прочих, заемщику надо представить в Пенсионный фонд справку об остатке кредитной задолженности и процентов по ней. Данную справку можно оформить в офисе банка, в котором заключен кредитный договор.

Среди прочих, заемщику надо представить в Пенсионный фонд справку об остатке кредитной задолженности и процентов по ней. Данную справку можно оформить в офисе банка, в котором заключен кредитный договор.

В соответствии с условиями кредитного договора:

Досрочное полное или частичное погашение кредита за счет средств материнского (семейного) капитала осуществляется не позднее даты, следующей за датой поступления средств материнского (семейного) капитала на корреспондентский счет банка-кредитора от Пенсионного фонда РФ.

Средства материнского (семейного) капитала направляются на погашение основного долга по кредиту, а также уплату процентов (за исключением комиссий, штрафов и пеней) единовременно и в полном объеме. В случае наличия неиспользованного остатка средств материнского (семейного) капитала после осуществления досрочного погашения кредита остаток излишне перечисленной суммы материнского (семейного) капитала в течение 5 (пяти) рабочих дней со дня поступления средств на корреспондентский счет банка-кредитора подлежит возврату на счет территориального органа Пенсионного фонда РФ, с которого осуществлялось перечисление денежных средств.

После осуществления заемщиком частичного досрочного возврата кредита пересчет ежемесячного аннуитентного платежа не производится, при этом срок кредитования соответственно сокращается.

При наличии письменного заявления заемщика (или его представителя) банк производит пересчет аннуитетного платежа, исходя из нового остатка ссудной задолженности. В этом случае заемщику направляется письменное уведомление о произведенном пересчете. При пересчете аннуитетного платежа заемщик (залогодатель) обязан(ы) по требованию банка обеспечить внесение изменений в содержание закладной.

За более подробными разъяснениями по вопросам обслуживания кредита необходимо обратиться в филиал банка, где оформлялся кредит.

Лучшие банковские ссуды 2021: Сравните ссуды физических лиц от банков

Ставки по ссудам физических лиц в банках

Средняя процентная ставка по ссуде физических лиц на два года в банке составляет 9,46%, согласно последним данным Федеральной резервной системы.

Как и в случае с большинством кредитных продуктов, ставка, которую вы получаете по индивидуальной ссуде в банке, во многом зависит от вашего кредитного рейтинга. Чем выше ваша оценка, тем ниже будет ваша ставка и тем меньше процентов вы будете платить в течение срока кредита. Процентная ставка также влияет на ваш общий ежемесячный платеж, как и продолжительность срока; более длительный срок означает меньшие ежемесячные платежи, но со временем вы платите больше процентов.

Воспользуйтесь нашим калькулятором ссуды, чтобы оценить проценты и ежемесячные платежи по кредиту на основе вашего кредитного рейтинга.

Плюсы и минусы банковских ссуд

Хотя частные ссуды в банках часто структурированы аналогично онлайн-ссудам, процесс их получения и квалификации может отличаться. Вот несколько плюсов и минусов, которые следует учитывать:

Плюсы банковских кредитов

Банки обычно предлагают более низкие ставки, более высокие суммы заимствований и льготы для существующих клиентов.

Если у вас уже есть счета в банке, вы можете хранить их все в одном месте.

Банковское обслуживание может быть более надежным. У вас может даже быть одно и то же контактное лицо на протяжении всего срока действия кредита.

Недостатки банковских кредитов

Многие банки требуют личного посещения для заполнения заявки на кредит.

Немногие банки предлагают онлайн-процесс предварительной квалификации, поэтому вы не можете увидеть, на какие ставки и условия вы имеете право, до подачи заявления.

Издержки от эксплуатации кирпичных и минометных предприятий могут привести к увеличению годовой процентной ставки.

Все ли банки предлагают ссуды физическим лицам?

Не каждый банк предлагает кредиты физическим лицам. Некоторые из них, например American Express, предлагают личные ссуды только текущим клиентам, получившим предварительное одобрение. Другие банки, такие как Bank of America, Chase и Capital One, в настоящее время вообще не предлагают личные займы.

Если вы подаете заявление на получение личной ссуды в банке или другом кредиторе, они могут потребовать от вас указать, на что вы планируете использовать деньги.Как правило, люди берут личные ссуды для различных целей, включая ссуды для консолидации долга, финансирование более крупных покупок, таких как лодки и дома на колесах, или проектов по благоустройству жилья.

Как претендовать на получение банковских ссуд

Банковские ссуды могут предлагать преимущества для их клиентов, но они, как правило, имеют более жесткие требования к кредитному рейтингу, чем онлайн-ссуды.

Некоторые специалисты по финансовому планированию говорят, что наличие существующих отношений с сотрудниками вашего банка — будь то небольшой местный банк или крупный национальный банк — может повысить ваши шансы на получение квалификации.Но получение одобрения часто сводится к тому, как вы выглядите на бумаге. Воспользуйтесь этими советами, чтобы получить больше шансов на квалификацию.

Увеличьте свой кредит. По крайней мере, несколько лет кредитной истории, показывающей своевременные платежи и отсутствие просрочки, помогут вашей заявке, но избегайте открытия новых счетов непосредственно перед подачей заявки (это может повредить ваш кредит). Проверьте свой кредитный отчет на наличие ошибок, которые могут повлиять на ваш счет, и оспаривайте любые ошибки в Интернете.

Проверьте свой кредитный рейтинг.Многие банки имеют минимальный кредитный рейтинг, который они примут от заемщика, но стремятся к превышению минимальных требований, чтобы получить наилучшие шансы по низкой ставке. Вы можете получить бесплатный кредитный рейтинг с помощью NerdWallet.

Увеличьте свой доход и погасите долги. Снижение процента вашего дохода, приходящегося на долги, также называемого соотношением долга к доходу, будет положительно воспринято большинством кредиторов. Во многих случаях кредиторы хотят видеть, что вы получаете, по крайней мере, достаточный доход, чтобы покрыть свои существующие обязательства, а также ссуду, на которую вы подаете заявку.Тем не менее, чем ниже ваш DTI, тем лучше.

Увеличьте свои сбережения, если можете. Если показать кредитору, что у вас достаточно денег в банке, чтобы покрыть трудное время, это повысит его уверенность в том, что вы будете производить платежи вовремя.

Альтернативные банковские ссуды

Независимо от того, являетесь ли вы постоянным клиентом банка или нет, всегда разумно рассмотреть другие варианты получения личных ссуд. Лучшим для вас будет кредит с самой низкой ставкой и выплатами, соответствующими вашему бюджету.Вот несколько альтернатив получению банковской ссуды:

Кредитные союзы: Эти некоммерческие организации, состоящие только из членов, рассматривают полную финансовую картину соискателей ссуды и с большей вероятностью утвердят заемщиков со средним кредитным рейтингом (диапазон оценок FICO 630 -689) или плохой кредитной истории (диапазон оценок FICO 300-629). Ставки по ссудам в федеральных кредитных союзах не превышают 18%.

Онлайн-ссуды: с онлайн-кредиторами вы можете завершить весь процесс ссуды на мобильном устройстве и получить финансирование в течение дня или двух.В отличие от некоторых банков, онлайн-кредиторы обычно позволяют вам предварительно претендовать на получение финансирования, чтобы увидеть вашу расчетную ставку. Это приводит к мягкому привлечению кредита, поэтому вы можете проверить свою ставку и условия у нескольких кредиторов, не влияя на свой кредитный рейтинг.

Ссуды под залог собственного капитала и HELOC: Это может быть более дешевый вариант заимствования, если у вас есть собственный капитал в вашем доме, но вы также рискуете потерять его, если не сможете погасить ссуду.

Как пройти предварительную квалификацию для получения личного кредита онлайн

Как выбрать банк

Варианты безграничны, когда речь идет о финансовых учреждениях и разнообразии продуктов и услуг, которые они предлагают.Так как же выбрать национальные банки, кредитные союзы, общественные банки и банки, работающие только в цифровом формате?

Вы должны учитывать услуги и функции, которые вы цените. Вот несколько важных пунктов, которые следует добавить в свой контрольный список при выборе банка.

Типы предлагаемых счетов

Некоторые люди предпочитают хранить все свои счета — текущие, сберегательные, денежный рынок, депозитные сертификаты, кредитные карты, ссуды и другие продукты — в одном банке. Другие распределяют свои деньги, чтобы получить лучшую сделку по ставкам и комиссиям.

Нет ограничений на количество счетов, которые вы можете иметь в разных банках или кредитных союзах, поэтому не стесняйтесь настраивать свои финансы в соответствии с вашими потребностями.

Где искать: крупный национальный банк более склонен иметь полный набор счетов, но возможность смешивать и сопоставлять продукты между учреждениями больше, чем когда-либо.

SavingsCash ManagementCDCheckingMoney MarketAxos Bank® High Yield Savings

Discover Bank Online Savings

APY0,40% Рекламируемый сберегательный счет в Интернете APY актуален на 02/12/2021

По всей стране Мои сбережения

APY0.20% Зарабатывайте до 0,30% годовых с помощью My Savings, когда вы открываете счет My Checking и настраиваете прямой депозит в размере 1000 долларов США. Вы все равно можете зарабатывать 0,20% APY с учетной записью My Savings, если вы не готовы к учетной записи My Checking.

Депозиты застрахованы FDIC

Сберегательный счет Varo

Мин. баланс для APY$ 0,01

Эти денежные счета объединяют в одном продукте услуги и функции, аналогичные чековым, сберегательным и / или инвестиционным счетам. Счета управления денежными средствами обычно предлагаются небанковскими финансовыми учреждениями.

Эти денежные счета объединяют в одном продукте услуги и функции, аналогичные чековым, сберегательным и / или инвестиционным счетам. Счета управления денежными средствами обычно предлагаются небанковскими финансовыми учреждениями.

CD (депозитный сертификат) — это тип сберегательного счета с фиксированной процентной ставкой и сроком, который обычно имеет более высокие процентные ставки, чем обычные сберегательные счета.

CD (депозитный сертификат) — это тип сберегательного счета с фиксированной процентной ставкой и сроком, который обычно имеет более высокие процентные ставки, чем обычные сберегательные счета.

Текущие счета используются для ежедневного внесения и снятия наличных.

Текущие счета используются для ежедневного внесения и снятия наличных.

Платежи по счетам денежного рынка аналогичны сберегательным счетам и имеют некоторые функции проверки.

Платежи по счетам денежного рынка аналогичны сберегательным счетам и имеют некоторые функции проверки.

Откройте для себя банковский счет денежного рынка

Axos Bank® High Yield Money Market

Комиссии и ставки

Учреждение может взимать плату за ежемесячное обслуживание, использование банкоматов, овердрафты, перевод денег между счетами и отправку вам бумажных отчетов — список может быть длинным в некоторых местах.

Если вы ищете универсальный магазин, узнайте процентные ставки, которые вы готовы платить по кредитным картам и ссудам, а также процентные ставки, которые вы получите по депозитным счетам. Годовая процентная доходность 1,50% для сберегательного счета может показаться не такой уж большой, но это одна из лучших доступных ставок. Банки и кредитные союзы публикуют свои ставки и графики сборов на своих веб-сайтах. Если не можете их найти, спросите.

Где искать: Кредитные союзы, будучи некоммерческими организациями, принадлежащими членам, как правило, имеют более высокие процентные ставки по депозитным счетам и более низкие комиссии, чем традиционные банки.Банки, работающие только в режиме онлайн, часто имеют даже лучшие условия, потому что у них нет затрат на содержание физических отделений.

Банкоматы и отделения

Подумайте о своем образе жизни и своих предпочтениях в ведении финансового бизнеса. Вы хотите поговорить с человеком лицом к лицу, или вам удобнее за компьютером или по телефону? Вы много путешествуете и вам нужно иметь возможность снимать наличные, где бы вы ни находились? Определив свои потребности, посмотрите количество и расположение банкоматов и отделений, которые предлагает учреждение.Если ваши транзакции являются строго цифровыми и вы редко используете наличные, рассмотрите возможность использования онлайн-банка или мобильного банка.

Где искать: у национальных банков больше отделений и банкоматов по всей стране. Кредитные союзы, входящие в такие сети, как Allpoint и Star, имеют наибольшее покрытие банкоматов.

Необходимая технология

Требуется ли пополнение вашего банковского счета? Хорошие технологии помогут вам не терять деньги. Если вы не хотите заходить в филиал, вам понадобится банк с мобильным приложением, которое предлагает удаленные чеки.Определение необходимых функций, таких как возможность легко переводить деньги друзьям или близким, инструменты составления бюджета, автоматические планы сбережений или меры безопасности, может помочь вам сузить список подходящих учреждений.

Где искать: Некоторые кредитные союзы и местные банки могут предлагать базовые версии некоторых из этих функций. Если же вам нужны новейшие технологии, выберите национальный банк, банк только в Интернете или банк только для мобильных устройств.

Безопасность ваших денег

У вас есть страховка для защиты вашего здоровья, вашего автомобиля, вашего дома — и у вас также должна быть страховка для ваших денег.Ищите банки, депозиты которых поддерживаются Федеральной корпорацией по страхованию вкладов, или кредитными союзами, депозиты которых обеспечиваются Национальным управлением кредитных союзов. Оба федеральных агентства страхуют остатки до 250 000 долларов в случае банкротства банка или кредитного союза.

Где искать: Большинство банков или кредитных союзов застрахованы. Вы можете проверить веб-сайты FDIC или NCUA, чтобы узнать, распространяется ли страхование на ваше учреждение.

Следующие шаги

Выбор правильного берега — личное решение, и это не единственное, что вам нужно сделать.После того, как вы выберете банк, вам нужно будет выбрать учетные записи, которые будут в нем использоваться.

Решите, что для вас важно, и изучите возможные варианты. Если вы ведете бизнес в другом месте, вы можете сменить банк. Просмотрите веб-сайт банка или кредитного союза, посетите филиал и попросите у семьи или друзей рекомендации, которые помогут сузить ваш выбор.

Лучшие банковские кредиты июня 2021 года

| Кредитор | Диапазон годовых | Минимальная сумма кредита | Максимальная сумма кредита | Условия |

|---|---|---|---|---|

| Wells Fargo Лучший большой банк | 5.74% –24,49% | 3 000 долл. США | 100 000 долл. США | 12–84 месяца |

| Световой поток Лучшее для ссуды на улучшение жилья | 2,49% –19,99% | 5 000 долл. США | 100 000 долл. США | 24–144 месяца |

| Маркус от Goldman Sachs Лучшее для ссуд на консолидацию долга | 6,99% –19,99% | 3 500 долл. США | 40 000 долл. США | 36–72 месяца |

| TD Fit Loan (TD Bank) Лучшее для Cosigners | 6.99% –21,99% | 2 000 долл. США | 50 000 долл. США | 36–60 месяцев |

| American Express Лучшее для владельцев карт Amex | Конкурентоспособный, сопоставимый с другими финансовыми учреждениями | 3 500 долл. США | 25 000 долл. США | 12–36 месяцев |

| USAA Лучшее для военнослужащих | 7,24% –17,65% | 2 500 долл. США | 20 000 долл. США | 12–84 месяца |

| Ситибанк Награды за лучшие отношения | 7.99% –23,99% | 2 000 долл. США | 50 000 долл. США | 12–60 месяцев |

| Откройте для себя Лучшее для быстрого финансирования | 6,99% –24,99% | 2 500 долл. США | 35 000 долл. США | 36–84 месяца |

Часто задаваемые вопросы

Все ли банки предлагают личные займы?

Нет, не все банки предлагают ссуды физическим лицам. Например, у Bank of America, одного из крупнейших финансовых институтов страны, их нет.Большинство личных займов не обеспечены залогом, то есть они не подкреплены активом, который кредитор может взять в случае дефолта, а некоторые банки не хотят рисковать. Другие просто не хотят иметь дело с расходами на кредитование и обслуживание относительно небольших, четырех- и пятизначных сумм.

Другими крупными банками, которые не предлагают необеспеченные ссуды физическим лицам, являются Capital One и Chase.

Что мне нужно, чтобы претендовать на получение ссуды в личном банке?

Если вы хотите получить личную ссуду в банке, вам нужно сначала оформить документы.Перед подачей заявки проверьте свой кредитный рейтинг и загрузите свой кредитный отчет через AnnualCreditReport.com. Это даст вам представление о том, имеете ли вы право на получение банковского личного кредита, а также о том, насколько низкими будут ваши процентные платежи.

Большинство банков требует от соискателей кредита от хорошего до отличного. Таким образом, вам может потребоваться более высокий кредитный рейтинг, чем, скажем, для обеспеченного кредита (который требует залога, например автокредит или ипотека) или даже кредитной карты. Тем не менее, если у вас есть солидная история погашения, вы избегаете максимального использования кредитных карт и можете доказать свою кредитоспособность, есть большая вероятность, что вы получите право на получение личного кредита в банке.

Нужно ли мне быть существующим клиентом банка, чтобы получить ссуду?

Если вас интересует личный заем в банке, с которым у вас нет отношений, перед подачей заявки убедитесь, что быть клиентом не обязательно. Не все банки просят заемщиков-физических лиц быть держателями счетов, но некоторые делают это или предлагают более выгодные условия текущим клиентам. Кроме того, вам может потребоваться открыть текущий или сберегательный счет, чтобы воспользоваться скидками на автоматическую выплату кредита (платежи должны производиться с внутреннего счета).

Какие альтернативы банковским кредитам?

Хотя многие банки предлагают ссуды физическим лицам, существуют некоторые ограничения. Как отмечалось выше, многие требуют, чтобы вы открыли счет в банке, прежде чем воспользоваться личной ссудой. Другим может потребоваться больше времени, чтобы получить ссуду. Возможно, вы захотите изучить нижеприведенные альтернативы банкам для выдачи личных займов.

- Кредитные союзы: Если у вас невысокая кредитоспособность, вы можете обратиться в ближайший к вам кредитный союз для получения личных ссуд.Хотя многие требуют открытия счета в кредитном союзе, многие из них могут конкурировать с годовой процентной ставкой и небольшими суммами заимствования. Это полезно, если вам не нужно брать слишком много на покрытие чрезвычайной ситуации.

- Онлайн-кредиторы: Многие онлайн-кредиторы или обычные банки предоставляют вам быстрый и легкий доступ к личным кредитам. Вы можете проверить, пройдете ли вы предварительную квалификацию, прежде чем подавать заявку, что не повредит вашей репутации. Если вы все же решите подать заявку, вы можете сделать это в течение нескольких минут онлайн, а не посещать филиал лично.После утверждения вы обычно можете получить средства довольно быстро — иногда в течение дня. Лучшие онлайн-кредиторы предлагают небольшие комиссии, гибкие условия погашения и конкурентоспособные годовые процентные ставки.

Лучшие банки для личных займов различаются в зависимости от ваших потребностей, но многие из них предлагают конкурентоспособные предложения для различных потенциальных заемщиков. Прежде чем вы решите взять личную ссуду в банке, обязательно сначала изучите все возможные варианты, включая альтернативы. В зависимости от ваших потребностей и того, насколько быстро вам понадобятся деньги, вы можете обнаружить, что некоторые банки или кредиторы более дружелюбны, чем другие.Если у вас уходит несколько дней или недель на то, чтобы подать заявку на ссуду и получить деньги, это не поможет в ситуации, требующей срочного решения.

Как мы выбирали лучшие банковские ссуды

Investopedia посвящена предоставлению потребителям беспристрастных и всесторонних обзоров кредиторов, предоставляющих личные ссуды, для всех потребностей в займах. Мы собрали более 25 точек данных по более чем 50 кредиторам, включая процентные ставки, комиссии, суммы ссуд и условия погашения, чтобы гарантировать, что наш контент поможет пользователям принять правильное решение о заимствовании для своих нужд.

Сравните ставки по личным займам с нашими партнерами на Fiona.com

Как выбрать лучшую ипотеку для вас

Если вы не можете купить дом полностью за наличные, найти подходящую недвижимость — это только половина дела. Другая половина выбирает лучший вид ипотеки. Скорее всего, вы будете возвращать ипотеку в течение длительного периода времени, поэтому важно найти ссуду, которая соответствует вашим потребностям и бюджету. Когда вы занимаете деньги у кредитора, вы заключаете юридическое соглашение о погашении этой ссуды в течение определенного периода времени (хотя и с процентами).

Ключевые выводы

- Две основные части ипотеки — это основная сумма кредита, которая представляет собой сумму кредита, и проценты, взимаемые с этой основной суммы.

- Правительство США не выступает в качестве ипотечного кредитора, но гарантирует определенные виды ипотечных кредитов.

- Шесть основных типов ипотечных кредитов: обычные, соответствующие, несоответствующие, застрахованные Федеральной жилищной администрацией, застрахованы Министерством по делам ветеранов США и застрахованы Министерством сельского хозяйства США.

Что такое ипотека?

Ваш платеж по ипотеке состоит из двух компонентов — основного долга и процентов. Принципал относится к сумме кредита. Проценты — это дополнительная сумма (рассчитываемая как процент от основной суммы), которую кредиторы взимают с вас за право брать деньги в долг, которые вы можете погасить со временем. В течение срока ипотеки вы платите ежемесячными платежами в соответствии с графиком погашения, установленным вашим кредитором.

Еще одним фактором, влияющим на ценообразование ипотеки, является годовая процентная ставка (APR), которая оценивает общую стоимость ссуды.Годовая процентная ставка включает процентную ставку и другие комиссии по кредиту.

Шесть основных видов ипотеки

Не все ипотечные продукты одинаковы. У некоторых есть более строгие правила, чем у других. Некоторые кредиторы могут потребовать 20% первоначального взноса, в то время как другие требуют всего 3% от покупной цены дома. Чтобы иметь право на получение некоторых видов ссуд, вам потребуется безупречный кредит. Другие ориентированы на заемщиков с невысокой кредитной историей.

Правительство США не является кредитором, но оно гарантирует определенные типы кредитов, которые соответствуют строгим требованиям в отношении дохода, лимитов ссуд и географических регионов.Вот краткое изложение различных возможных ипотечных кредитов.

Fannie Mae и Freddie Mac — два спонсируемых государством предприятия, которые покупают и продают большую часть обычных ипотечных кредитов в США.

1. Обычная ипотека

Обычная ссуда — это ссуда, не обеспеченная федеральным правительством. Заемщики с хорошей кредитной историей, стабильной занятостью и историей доходов, а также способностью внести первоначальный взнос в размере 3% обычно могут претендовать на получение обычного кредита, обеспеченного Fannie Mae или Freddie Mac, двумя спонсируемыми государством предприятиями, которые покупают и продают самые обычные ипотечные кредиты в Соединенные Штаты.Взаимодействие с другими людьми

Чтобы избежать необходимости в частном ипотечном страховании (PMI), заемщикам обычно необходимо внести 20% первоначальный взнос.Некоторые кредиторы также предлагают обычные ссуды с низкими требованиями к первоначальному взносу и без частного ипотечного страхования.

2. Соответствие ипотечных кредитов

Соответствующие ссуды связаны максимальными лимитами ссуд, установленными федеральным правительством. Эти ограничения зависят от географического региона. На 2021 год Федеральное агентство жилищного финансирования установило базовый лимит соответствующего кредита (CLL) на уровне 548 250 долларов США для одноквартирной недвижимости.Взаимодействие с другими людьми

Однако FHFA устанавливает более высокий максимальный лимит ссуды в определенных частях страны (например, в Нью-Йорке или Сан-Франциско). Это связано с тем, что цены на жилье в этих районах с высокой стоимостью превышают базовый лимит по ссуде как минимум на 115% или более.

548 250 долл. США

Соответствующий лимит ипотечного кредита для единицы недвижимости в 2021 году.

3. Несоответствующие ипотечные кредиты

Несоответствующие ссуды обычно не могут быть проданы или куплены Fannie Mae и Freddie Mac из-за суммы ссуды или руководящих принципов андеррайтинга.Крупные ссуды являются наиболее распространенным типом несоответствующих ссуд. Их называют гигантскими, потому что суммы ссуды обычно превышают соответствующие лимиты ссуды.

Эти типы ссуд являются более рискованными для кредитора, поэтому заемщики, как правило, должны показывать более крупные денежные резервы, вносить первоначальный взнос от 10% до 20% (или более) и иметь хорошую кредитоспособность.

4. Застрахованные государством ссуды Федеральной жилищной администрации (FHA)

Покупатели с низким и средним доходом, покупающие дом впервые, обычно обращаются к ссудам, застрахованным Федеральной жилищной администрацией (FHA), когда они не могут претендовать на получение обычной ссуды.Заемщики могут внести всего 3,5% от покупной цены дома.

Ссуды FHA имеют более мягкие требования к кредитному рейтингу, чем обычные ссуды. Однако FHA напрямую не ссужает деньги; он гарантирует ссуды одобренных FHA кредиторов. У кредитов FHA есть один недостаток. Все заемщики платят авансовый и ежегодный взнос по ипотечному страхованию (MIP) — вид ипотечного страхования, который защищает кредитора от дефолта заемщика — на весь срок действия ссуды.

Ссуды FHA лучше всего подходят для заемщиков с низким и средним доходом, которые не могут претендовать на получение обычного ссудного продукта, или для тех, кто не может позволить себе значительный первоначальный взнос.Ссуды FHA позволяют получить от 500 баллов FICO право на получение 10% первоначального взноса и всего 580 баллов для получения предоплаты в размере 3,5%.

Министерство по делам ветеранов США гарантирует ипотеку для квалифицированных сотрудников, не требующих первоначального взноса.

5. Ссуды по делам ветеранов, застрахованных государством

Департамент по делам ветеранов США (VA) гарантирует ссуды на покупку жилья для квалифицированных военнослужащих, ветеранов и их супругов.Заемщики могут профинансировать 100% суммы кредита без обязательного первоначального взноса. Другие преимущества включают меньшие затраты на закрытие (которые могут быть оплачены продавцом), лучшие процентные ставки и отсутствие необходимости в PMI или MIP.

Ссуды VA требуют комиссии за финансирование, процента от суммы ссуды, которая помогает компенсировать расходы налогоплательщиков. Плата за финансирование варьируется в зависимости от вашей категории военной службы и суммы кредита. Следующие члены службы не должны платить взнос за финансирование:

- Ветераны, получающие VA по инвалидности, связанной с обслуживанием

- Ветераны, которые имели бы право на компенсацию VA за инвалидность, связанную с работой, если бы они не получали пенсию или зарплату на действительной службе

- Выжившие супруги ветеранов, погибших при исполнении служебных обязанностей или по причине инвалидности

- Военнослужащий с предложенным или меморандумным рейтингом, подтверждающим право на компенсацию в связи с претензией перед увольнением

- Военнослужащий, получивший Пурпурное сердце

Ссуды VA лучше всего подходят для действующих военнослужащих или ветеранов и их супругов, которые хотят получить высококонкурентные условия и ипотечный продукт, соответствующий их финансовым потребностям.

6. Застрахованные государством ссуды Министерства сельского хозяйства США (USDA)

Министерство сельского хозяйства США (USDA) гарантирует ссуды, чтобы помочь покупателям с низкими доходами в сельской местности по всей стране приобрести жилье в собственность. Эти ссуды практически не требуют выплаты квалифицированным заемщикам при условии, что недвижимость соответствует требованиям Министерства сельского хозяйства США.

Ссуды Министерства сельского хозяйства США лучше всего подходят для покупателей жилья в соответствующих критериям сельских районах с низкими доходами домохозяйств, небольшими деньгами, сэкономленными на первоначальный взнос, и в противном случае не могут претендовать на получение обычного ссудного продукта.

Ссуды с фиксированной процентной ставкой лучше всего подходят для людей, которые планируют долгое время жить в своем доме.

Ипотека с фиксированной процентной ставкой

Условия ипотеки, в том числе срок погашения, являются ключевым фактором, определяющим, как кредитор оценивает вашу ссуду и вашу процентную ставку. Ссуды с фиксированной ставкой — это то, на что они похожи: установленная процентная ставка на весь срок действия ссуды, обычно от 10 до 30 лет.

Если вы хотите быстрее погасить свой дом и можете позволить себе более высокий ежемесячный платеж, краткосрочная ссуда с фиксированной ставкой (скажем, на 15 или 20 лет) поможет вам сэкономить время и сократить выплаты по процентам.Вы также будете намного быстрее добиваться справедливости в своем доме.

Выбор более короткой срочной ипотеки означает, что ежемесячные выплаты будут выше, чем при более долгосрочной ссуде. Подсчитайте цифры, чтобы убедиться, что ваш бюджет может выдержать более высокие платежи. Вы также можете принять во внимание другие цели, такие как накопление средств на пенсию или создание чрезвычайного фонда.

Ссуды с фиксированной ставкой идеально подходят для покупателей, которые планируют оставаться на месте в течение многих лет. Срочная ссуда на 30 лет может дать вам возможность для маневра в удовлетворении других финансовых потребностей.Однако, если у вас есть аппетит к небольшому риску, а также ресурсы и дисциплина для более быстрой выплаты ипотеки, 15-летний фиксированный заем может значительно сэкономить вам на процентах и сократить период погашения вдвое.

Ипотека с регулируемой ставкой более рискованна, чем ипотека с фиксированной ставкой, но может иметь смысл, если вы планируете продать дом или рефинансировать ипотеку в ближайшем будущем.

Ипотека с регулируемой процентной ставкой

Ипотечные кредиты с регулируемой ставкой (ARM) имеют фиксированную ставку на начальный период до 10 лет, но после истечения этого периода ставка будет колебаться в зависимости от рыночных условий.Эти ссуды могут быть рискованными, если вы не сможете платить более высокий ежемесячный платеж по ипотеке после сброса ставки.

Некоторые продукты ARM имеют ограничение по ставке, указывающее, что ваш ежемесячный платеж по ипотеке не может превышать определенную сумму. Если это так, просчитайте цифры, чтобы убедиться, что вы потенциально можете справиться с любыми увеличениями платежей до этого момента. Не рассчитывайте, что сможете продать свой дом или рефинансировать ипотеку до того, как ваш ARM будет сброшен, потому что рыночные условия — и ваши финансы — могут измениться.

ОРУЖИЕ — надежный вариант, если вы не планируете оставаться в доме сверх начального периода с фиксированной ставкой или знаете, что намерены рефинансировать до того, как ссуда будет отменена.Почему? Процентные ставки для ARM обычно ниже, чем фиксированные ставки в первые годы погашения, поэтому вы потенциально можете сэкономить тысячи долларов на выплате процентов в первые годы домовладения.

Программы первичной помощи

Специальные программы, спонсируемые штатами или местными жилищными властями, предлагают помощь именно тем, кто покупает впервые. Многие из этих программ доступны в зависимости от дохода покупателя или финансовых потребностей. Эти программы, которые обычно предлагают помощь в форме грантов на первоначальный взнос, также могут сэкономить новым заемщикам значительные деньги на заключительных расходах.

Министерство жилищного строительства и городского развития США (HUD) перечисляет программы для впервые покупающих жилье по штатам. Выберите свой штат, а затем выберите «Помощь при покупке жилья», чтобы найти ближайшую к вам программу.

Ипотека для впервые покупателя

Все эти кредитные программы (за исключением программ помощи для первого покупателя жилья) доступны для всех покупателей жилья, независимо от того, покупаете ли вы дом в первый или в четвертый раз. Многие люди ошибочно полагают, что ссуды FHA доступны только для новых покупателей, но повторные заемщики могут иметь право на них, если покупатель не владел основным местом жительства в течение как минимум трех лет до покупки.Взаимодействие с другими людьми

Выбор кредита, который лучше всего подходит для вашей ситуации, в первую очередь зависит от вашего финансового здоровья: вашего дохода, кредитной истории и рейтинга, занятости и финансовых целей. Ипотечные кредиторы могут помочь проанализировать ваши финансы, чтобы определить лучшие кредитные продукты. Они также могут помочь вам лучше понять квалификационные требования, которые, как правило, являются сложными.

Поддерживающий кредитор или ипотечный брокер может также дать вам домашнее задание — целевые области ваших финансов, которые нужно улучшить, — чтобы поставить вас в наиболее сильное положение для получения ипотеки и покупки дома.

Итог

Независимо от того, какой тип кредита вы выберете, заранее проверьте свой кредитный отчет, чтобы узнать, где вы находитесь. По закону вы имеете право на получение одного бесплатного кредитного отчета от каждого из трех основных бюро отчетности каждый год через Annualcreditreport.com. Отсюда вы можете выявлять и исправлять ошибки, работать над выплатой долга и улучшать любую недавнюю историю платежи до обращения к ипотечному кредитору. Чтобы еще больше защитить свой кредитный отчет от ошибок и других подозрительных пометок, рассмотрите возможность использования одной из лучших доступных в настоящее время услуг кредитного мониторинга.

Может быть выгодно получить финансирование, прежде чем вы всерьез начнете осматривать дома и делать предложения. Вы сможете действовать быстрее, и продавцы могут отнестись к вам более серьезно, если у вас на руках будет предварительное одобрение.

Как получить личный заем за 8 шагов

Персональный заем может быть отличным способом получить деньги, необходимые для консолидации долга или финансирования проекта улучшения дома — при условии, что у вас есть надежный план погашения.

Вот как получить личный заем за восемь шагов:

- Рассчитайте числа.

- Проверьте свой кредитный рейтинг.

- Рассмотрим ваши варианты.

- Выберите тип кредита.

- Найдите лучшие ставки по личным кредитам.

- Выберите кредитора и подайте заявку.

- Предоставить необходимую документацию.

- Принимайте ссуду и начинайте платить.

Если вы заинтересованы в получении займа в банке, кредитном союзе или онлайн-кредиторе, процесс в основном одинаков.Вот как подать заявку на получение личного кредита. Вы также можете зарегистрировать банковский счет, чтобы пройти предварительную квалификацию для получения личной ссуды менее чем за 2 минуты.

Ресурсы, которые вам понадобятся

- Личное удостоверение (например, водительские права, карточка социального страхования или паспорт).

- Подтверждение дохода (например, W-2, квитанции о выплате зарплаты или поданные налоговые декларации).

- Информация о работодателе (например, название компании, имя вашего руководителя и номер телефона).

- Доказательство места жительства (e.g., счет за коммунальные услуги с указанием вашего имени и адреса или договор аренды).

Как получить личную ссуду за 8 шагов

Есть много причин получить личную ссуду, например, неожиданный больничный счет или необходимый ремонт автомобиля. Если вы решили, что личный заем — это правильный вид финансирования, начните с этих шагов.

1. Наберите числа

Меньше всего вам или кредиторам нужно, чтобы вы взяли личную ссуду и не смогли позволить себе ее выплатить.Хотя кредиторы обычно проявляют должную осмотрительность, чтобы убедиться, что у вас есть возможность выплатить долг, разумно рассчитывать свои собственные цифры, чтобы убедиться, что это сработает.

Для начала определите, сколько наличных денег вам понадобится, помня о том, что некоторые кредиторы взимают комиссию за выдачу кредита, которая вычитается из поступлений от вашей ссуды. Убедитесь, что у вас достаточно денег, чтобы получить то, что вам нужно, после выплаты комиссии.

Используйте персональный кредитный калькулятор, чтобы узнать, какой будет ваш ежемесячный платеж. Это может быть сложно, если вы не знаете, какие ставки и условия погашения предложат кредиторы, но вы можете поэкспериментировать с цифрами, чтобы понять, сколько вам будет стоить заем, и решить, сможет ли ваш бюджет с этим справиться.

Вывод: Прежде чем подавать заявку на получение личного кредита, узнайте, взимает ли кредитор комиссию за выдачу кредита (если да, спросите, какова комиссия). Выясните, сколько денег вам понадобится после уплаты сборов и какой ежемесячный платеж вы можете себе позволить.

Следующие шаги: Используйте калькулятор ссуды Bankrate для оценки ежемесячных платежей.

2. Проверьте свой кредитный рейтинг

Большинство кредиторов проводят проверку кредитоспособности, чтобы определить, насколько вероятно, что вы вернете ссуду.Хотя некоторые онлайн-кредиторы начали искать альтернативные кредитные данные, они, как правило, смотрят на ваш кредитный рейтинг.

Большинство лучших личных займов требуют, чтобы у вас был хотя бы справедливый кредит, но хороший и отличный кредит даст вам больше шансов получить одобрение с хорошей процентной ставкой.

Если ваш кредитный рейтинг ниже, чем вы ожидали, получите копию своего кредитного отчета на AnnualCreditReport.com, чтобы узнать, есть ли какие-либо ошибки. Через его веб-сайт вы можете получать бесплатную копию своего кредитного отчета от всех трех кредитных бюро каждые 12 месяцев.Если вы обнаружите ошибки, свяжитесь с основными агентствами кредитной информации (Equifax, TransUnion и Experian), чтобы исправить их.

Если ваш кредитный рейтинг низкий по другим причинам, у вас все еще есть шанс получить ссуду. Но процентные ставки и сборы могут быть слишком высокими, чтобы окупить их, поэтому перед подачей заявки примите меры для улучшения вашего кредита.

Вывод: Чем выше ваш кредитный рейтинг, тем выше вероятность того, что вы получите одобрение на получение ссуды и тем ниже может быть ваша процентная ставка.

Следующие шаги: Проверьте свой кредитный рейтинг и историю. Если ваш балл ниже квалификационных требований, работайте над его улучшением.

3. Обдумайте свои варианты

В зависимости от вашей кредитоспособности вам может потребоваться совместное подписание, чтобы получить одобрение на получение личной ссуды с приличной процентной ставкой. Если вы не можете найти со-подписавшего или рассматриваемые вами кредиторы не допускают со-подписавших, у вас может быть возможность получить обеспеченный личный заем вместо необеспеченного.

Обеспеченные ссуды требуют залога, такого как автомобиль, дом или наличные деньги на сберегательном счете или депозитном сертификате в обмен на более выгодные условия. Если вы не сможете погасить ссуду, кредитор может изъять залог для погашения долга.

Вам также нужно будет подумать, где взять личную ссуду. Например, в традиционных банках вам может быть сложно получить одобрение, если у вас плохая кредитная история. Однако некоторые онлайн-кредиторы специализируются на работе с заемщиками с плохой кредитной историей, а некоторые кредитные союзы имеют краткосрочные ссуды, которые служат дешевой альтернативой ссудам до зарплаты.

Вывод: Если вы не отвечаете квалификационным требованиям, совместное подписание, ссуда с плохой кредитной историей или обеспеченная ссуда могут повысить ваши шансы на одобрение.

Следующие шаги: Если вы не думаете, что получите одобрение, изучите варианты ссуды или обратитесь к члену семьи или другу с хорошим финансовым здоровьем с просьбой стать вашим соавтором.

4. Выберите тип ссуды

После того, как вы узнаете, где находится ваш кредит, и рассмотрели все возможные варианты, определите, какой тип ссуды лучше всего подходит для вашей ситуации.В то время как некоторые кредиторы проявляют гибкость в отношении того, как вы используете средства, другие могут одобрять заявки на получение ссуды только в том случае, если деньги будут использоваться для определенных целей.

Например, один кредитор может разрешить вам взять личную ссуду для финансирования вашего малого бизнеса, а другой кредитор может вообще не разрешить вам использовать заемные средства для деловых целей. Как правило, разумно найти кредитора, который сможет ссудить вам деньги именно по той причине, по которой они вам нужны.

На рынке личных ссуд Bankrate можно найти различные типы ссуд, например:

- Ссуды консолидации долга: Консолидация долга — одно из наиболее распространенных применений ссуд физическим лицам.Взяв одну ссуду для покрытия существующей задолженности, вы уменьшите количество платежей, о которых вам нужно беспокоиться каждый месяц, и получите одну (потенциально более низкую) процентную ставку.

- Ссуды для рефинансирования кредитной карты: Некоторые компании, например Payoff, специализируются на ссудах для людей, желающих погасить задолженность по кредитной карте. Поскольку ставки по личным кредитам часто ниже, чем ставки по кредитным картам, ссуды могут быть хорошим способом погасить остатки по кредитным картам и погасить их в течение более длительного периода.

- Ссуды на улучшение жилищных условий: Ссуды на улучшение жилищных условий могут быть хорошим вариантом, если вы хотите заранее оплатить крупный ремонт без получения обеспеченной ссуды на приобретение собственного капитала.

- Медицинские ссуды: Поскольку медицинские расходы часто непредсказуемы, личный ссуда может быть хорошим способом уменьшить непосредственное финансовое бремя и выплатить долг в течение нескольких лет.

- Экстренные ссуды: Срочные ссуды полезны для различных целей. Поломка автомобиля, меньшие медицинские расходы или лопнувшая труба могут быть вескими причинами для получения личной ссуды.

- Свадебные ссуды: Свадьбы и каникулы могут быть дорогостоящими, поэтому многие люди для их оплаты обращаются в личные ссуды.При этом выплаты распределяются на несколько лет, поэтому вам не нужно беспокоиться о том, чтобы сразу заплатить за особый случай.

Вывод: Найдите кредитора, который предлагает ссуды, разработанные для ваших конкретных нужд.

Следующие шаги: Поищите на рынке личных ссуд Bankrate, чтобы найти ссуду, которая идеально подходит для вас и вашей ситуации заимствования.

5. Поищите лучшие ставки по личным кредитам

Не соглашайтесь на первое полученное предложение; вместо этого найдите время и поищите наилучшую возможную процентную ставку.Сравните несколько типов кредиторов и типы ссуд, чтобы понять, на что вы имеете право.

Обычно вы можете найти предложения по ссуде для физических лиц от банков, кредитных союзов и онлайн-кредиторов. Если вы давно являетесь владельцем счета в своем банке или кредитном союзе, сначала подумайте о том, чтобы проверить его там. Если вы доказали, что в течение многих лет принимали правильные финансовые решения, ваш банк или кредитный союз, возможно, захотят не обращать внимания на некоторые недавние кредитные ошибки.

Некоторые онлайн-кредиторы также позволяют вам пройти предварительную квалификацию с помощью мягкой проверки кредита, которая не повлияет на ваш кредитный рейтинг.Это может быть отличным способом просматривать предложения без каких-либо обязательств.

Кредиторы, не предлагающие процесс предварительной квалификации, обычно проводят жесткие кредитные расследования в рамках процесса подачи заявки на получение ссуды. Чтобы ограничить влияние сложных запросов на ваш кредитный рейтинг, лучше всего делать покупки в течение 45 дней, чтобы засчитывать их как один запрос для целей кредитного скоринга.

Вывод: Не соглашайтесь на первое полученное предложение. Сравните несколько кредиторов и типы кредитов и проверьте возможность предварительной квалификации перед подачей заявки, чтобы избежать влияния на ваш кредит.

Следующие шаги: Просмотрите и сравните предложения, ставки и комиссии, чтобы найти ссуду по конкурентоспособным ставкам.

6. Выберите кредитора и подайте заявку

После того, как вы выполнили комплексную проверку, выберите кредитора с лучшим предложением для ваших нужд, а затем начните процесс подачи заявки.

В зависимости от типа кредитора вы можете пройти весь процесс подачи заявки онлайн или вам может потребоваться сделать часть его в местном банке или филиале кредитного союза.

Каждый кредитор отличается в зависимости от того, какая информация потребуется в заявке, но обычно вам необходимо указать свое имя, адрес и контактную информацию, информацию о своем доходе и занятости, а также причину получения ссуды.

Вы также сообщите, сколько хотите занять, и можете рассмотреть несколько вариантов после мягкой проверки кредитоспособности. У вас также будет возможность ознакомиться с полными условиями кредита, включая комиссию и срок погашения. Внимательно прочитайте мелкий шрифт, чтобы избежать скрытых комиссий и других ошибок.

Выводы: Все кредиторы имеют разные квалификационные требования и могут запрашивать разную информацию, но обычно заявку на получение личной ссуды можно заполнить онлайн.

Следующие шаги: Приходите к заявлению с подробной информацией о ваших финансовых показателях и причине вашей личной ссуды.

7. Предоставьте необходимую документацию

В зависимости от кредитора и вашей кредитной ситуации вам может потребоваться предоставить некоторую документацию после подачи заявления. Например, вам может потребоваться загрузить или отправить по факсу копию последней квитанции о заработной плате, копию ваших водительских прав или подтверждение места жительства.

Кредитор сообщит вам, нужна ли ему какая-либо документация от вас, и как передать ее нужному человеку.Чем быстрее вы предоставите информацию, тем быстрее примете решение.

Выводы: Будьте готовы предоставить всю документацию, необходимую в процессе подачи заявки.

Следующие шаги: Заблаговременно соберите квитанции об оплате, подтверждение места жительства, информацию о водительских правах и W-2, чтобы ускорить процесс подачи заявления.

8. Примите ссуду и начните производить платежи

После того, как кредитор уведомит вас о том, что вы получили одобрение, вам нужно будет завершить оформление документов по ссуде и принять условия.Как правило, после этого вы получаете ссуду в течение недели, но некоторые онлайн-кредиторы получают ее в течение одного или двух рабочих дней.

Теперь, когда у вас есть ссуда, обратите внимание на дату первого платежа и подумайте о настройке автоматических платежей со своего текущего счета. Некоторые кредиторы даже предлагают скидки по процентной ставке, если вы настроили свою учетную запись на автоплатежи.

Также подумайте о добавлении дополнительных денег к своим платежам каждый месяц. Хотя личные ссуды могут быть дешевле, чем кредитные карты, вы все равно сэкономите на процентах, выплачивая ссуду досрочно.

Выводы: Вы можете получить средства уже через один-два рабочих дня после утверждения и принятия условий кредита. После того, как вы получите одобрение, начните обдумывать, как вы будете платить свой баланс.

Следующие шаги: Создайте план выплаты ссуды. Рассмотрите возможность автоматических платежей и подумайте о более быстром погашении остатка, чтобы сэкономить на процентах.

Факторы, которые повлияют на вашу процентную ставку

Квалификационные требования к личному ссуде различаются в зависимости от кредитора, но есть несколько критериев, на которые многие кредиторы обращаются при определении вашего предложения по процентной ставке.

- Да наш кредитный рейтинг: Хороший кредит может облегчить право на получение личной ссуды по более низкой процентной ставке. Кредиторы будут проверять вашу оценку и вашу кредитную историю на предмет неблагоприятных отметок, таких как просрочка платежей или просроченные или дефолтные счета.

- Отношение долга к доходу (DTI): Коэффициент DTI — это сумма вашего ежемесячного долга, деленная на ваш ежемесячный валовой доход. Как правило, низкий коэффициент DTI является сигналом для кредиторов о том, что вы можете управлять ежемесячными платежами по новому личному кредиту.

- Срок кредита: Как правило, ссуды с более короткими сроками погашения предлагают более низкие процентные ставки. Более длительный срок погашения обычно означает более высокую процентную ставку.

- C o-signer: Если вы не отвечаете квалификационным требованиям, то наличие у вас члена семьи, имеющего хорошее финансовое положение, может увеличить ваши шансы на одобрение — возможно, по более высокой процентной ставке.

Если у вас низкий кредитный рейтинг и высокий коэффициент DTI, и у вас нет готового соавтора с хорошей кредитной историей и стабильным доходом, вы, скорее всего, не будете иметь права на самые низкие ставки по личным кредитам.Однако высокий кредитный рейтинг и низкий коэффициент DTI обеспечат наиболее конкурентоспособные ставки.

Могу ли я пройти предварительный квалификационный отбор на получение личного кредита?

Некоторые кредиторы позволяют вам проверить, соответствуете ли вы предварительному квалификационному запросу на личный заем, прежде чем подавать официальную заявку на получение кредита. Этот вариант без обязательств наносит наименьший ущерб вашему кредитному рейтингу с помощью мягкой проверки кредитоспособности.

Чтобы узнать, прошли ли вы предварительный квалификационный отбор, вам нужно будет ответить на базовый вопросник, который включает вашу личную информацию. Подробная информация включает ваше имя, адрес и номер социального страхования, ваш годовой валовой доход, необходимую сумму кредита и причину обращения за ссудой.

В зависимости от кредитора в форме предварительного квалификационного отбора могут быть заданы другие предварительные вопросы. На этом этапе у вас не будут запрашивать дополнительную документацию; кредитор запросит все необходимые подтверждающие документы после того, как вы решите подать предложение.

Советы по ускорению процесса

Независимо от причин, по которым вы получили личный заем, есть вероятность, что вам понадобятся средства немедленно или в ближайшем будущем. Вот несколько способов помочь вам избежать задержек при подаче заявления на получение личного кредита.

- Проверьте свой кредитный отчет перед подачей заявления. Прежде чем покупать личные ссуды, узнайте, где находится ваш кредит. Выявление и немедленное исправление ошибок — простой способ избежать проблем позже, когда вы подаете заявку на ссуду.

- Погасить долг. Если у вас есть долг, и ссуды не нужны вам срочно, погашение долга может повысить ваш кредитный рейтинг, что повысит ваши шансы на одобрение. Это также снижает отношение вашего долга к доходу, что помогает вам получить квалификацию.

- Обратитесь в существующее финансовое учреждение. Банки и кредитные союзы могут быть более склонны рассматривать заявку на получение кредита от клиента, с которым у них сложились долгосрочные положительные отношения.

- Рассмотрим онлайн-кредиторов. Многие онлайн-кредиторы предлагают решения о ссуде на следующий день, и средства могут быть переведены на ваш банковский счет в течение нескольких дней после проверки.

- Забрать кредитные средства лично. Если у вашего кредитора обычное здание, спросите, можете ли вы получить средства в отделении, чтобы вы могли получить деньги быстрее.

Где я могу найти лучшие ставки по личным кредитам?

Теперь, когда вы лучше понимаете, как получить личный заем, важно сравнить несколько предложений, чтобы увидеть, какой кредитор может предоставить вам самые низкие процентные ставки и комиссии. Это поможет вам найти ссуду, которая соответствует вашим потребностям и является наиболее доступной в долгосрочной перспективе.

Подробнее:

Руководство по поиску лучшего ипотечного кредитора

Вы покупаете дом и нуждаетесь в ипотеке.Поздравляю! Но как выбрать подходящего кредитора, который предложит лучшую сделку и отличное обслуживание клиентов за то, что, вероятно, станет самой крупной покупкой в вашей жизни?

Вы не найдете недостатка в банках, онлайн-кредитных организациях, ипотечных брокерах и других игроках, готовых принять вашу заявку на получение кредита, и вот все, что вам следует знать, чтобы выбрать тот, который подходит именно вам. Вы также можете зарегистрировать банковский счет, чтобы читать информацию, анализ и обзоры кредиторов от нашей команды экспертов по ипотеке

Типы кредиторов

Прямые кредиторы

Прямые кредиторы — это банки, кредитные союзы, онлайн-организации и другие организации, которые предоставляют ипотечные кредиты напрямую потребителям, поэтому вам не придется платить ипотечному брокеру за поиски лучших ставок.Имея прямого кредитора, вы можете легко сделать это самостоятельно и бесплатно.

Преимущества прямого кредитора: Поскольку прямой кредитор предлагает свои собственные ссуды, он держит большую часть процесса ипотеки внутри компании от подачи заявки до обработки, поэтому вы можете задавать кредитору вопросы о ставках, сроках, комиссиях и многом другом. Вы можете сравнить эти переменные между несколькими прямыми кредиторами, чтобы понять, что лучше для вас. Когда вы будете делать покупки, поговорите с кредиторами об их ставках, условиях, сборах и других требованиях, например о первоначальных платежах.

Риски прямого кредитора: Ставки и условия могут сильно различаться в зависимости от кредитора. Вы можете претендовать на получение двух займов одинакового размера, но ставки и условия каждого предложения могут быть такими, поэтому вы можете получить более дорогой или сложный заем, если не обратите внимание на мелкий шрифт. Это одна из многих причин, по которым выгодно сравнивать магазины с несколькими кредиторами.

Конечно, вам не обязательно работать с прямым кредитором. Есть несколько других способов сделать покупки и получить ипотеку, и вот некоторые из наиболее распространенных вариантов.

Ипотечные брокеры

Ипотечные брокеры — это независимые лицензированные профессионалы, которые выступают в качестве сватов между кредиторами и заемщиками. Брокеры обычно получают деньги от заемщика или кредитора и взимают небольшой процент от суммы ссуды (обычно от 1 до 2 процентов) за свои услуги. Они не финансируют ссуды, не устанавливают процентные ставки или комиссию за выдачу ссуд и не принимают решения о кредитовании.

Кредиторы-корреспонденты

Эти кредиторы создают и финансируют свои собственные ссуды, но после закрытия ссуды быстро продают их более крупным кредитным учреждениям на вторичном ипотечном рынке.

Оптовые кредиторы

В отличие от прямых кредиторов, оптовые кредиторы никогда не взаимодействуют с заемщиками. Обычно они работают с ипотечными брокерами и другими третьими сторонами, чтобы предлагать свои кредитные продукты по сниженным ставкам, и полагаются на брокеров, которые помогут заемщикам подать заявку на ипотеку и проработают процесс утверждения.

Портфельные кредиторы

Эти кредиторы создают и финансируют ссуды из банковских депозитов своих клиентов, чтобы они могли удерживать ссуды и не перепродавать их после закрытия.Обычно портфельные кредиторы включают местные банки, кредитные союзы и ссудно-сберегательные учреждения.

Кредиторы с твердыми деньгами

Кредиторы с твердыми деньгами — это частные инвесторы (отдельные лица или группы), которые предоставляют краткосрочные ссуды под залог недвижимости. В то время как традиционные кредиторы внимательно следят за вашей финансовой способностью погасить ипотечный кредит, кредиторы с твердыми деньгами больше озабочены стоимостью собственности, чтобы защитить свои инвестиции. Кредиторы с твердыми деньгами обычно требуют погашения в короткие сроки, обычно от одного до пяти лет.Они также, как правило, взимают более высокие комиссии за выдачу кредита, расходы на закрытие и процентные ставки, которые на 10 процентных пунктов выше, чем у обычных кредиторов.

Как найти лучшего ипотечного кредитора

Чтобы найти лучшего ипотечного кредитора, вам нужно присмотреться к нему. Рассмотрите различные варианты, такие как ваш банк, местные кредитные союзы, онлайн-кредиторы и многое другое. Спросите каждого из них о ставках, условиях ссуды, требованиях к первоначальному взносу, страховании имущества, стоимости закрытия и всех видах сборов и сравните эти данные по каждому предложению.Прежде чем начать делать покупки, вы можете предпринять несколько шагов, чтобы получить лучшую цену.