потребительские кредиты банков, кредитные карты и микрозаймы на карту

Посмотрите все кредиты в ближайших городах: Реутов, Мытищи, Долгопрудный, Видное, Щербинка.

Представленная информация является обобщенной и носит исключительно информационный характер. Окончательные условия кредитования принимаются непосредственно кредитными организациями. Наш сайт не занимается ни сбором, ни хранением пользовательской информации — переходя по ссылкам вы переходите на сайт банка или сайт партнера банка, где и заполняете онлайн форму для осуществления последующей обработки информации в строгом соответствии с законом РФ «О защите персональных данных».

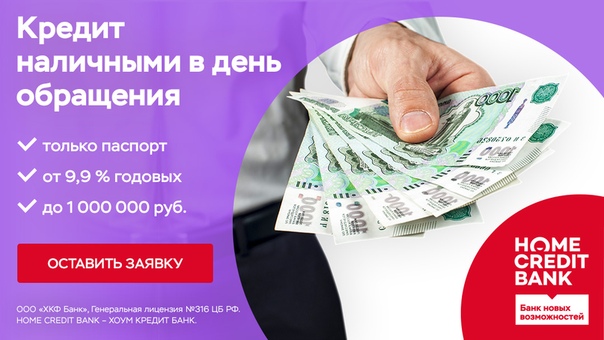

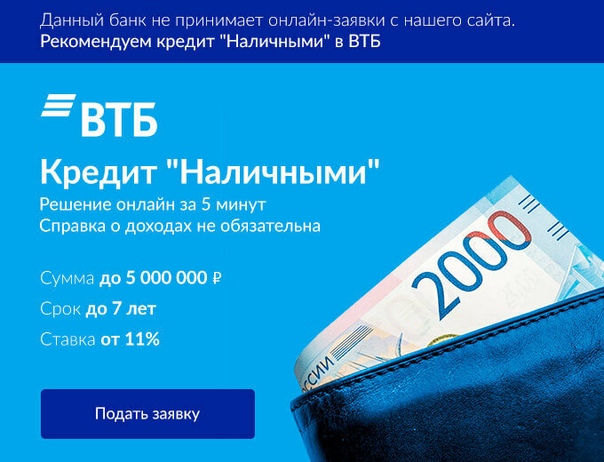

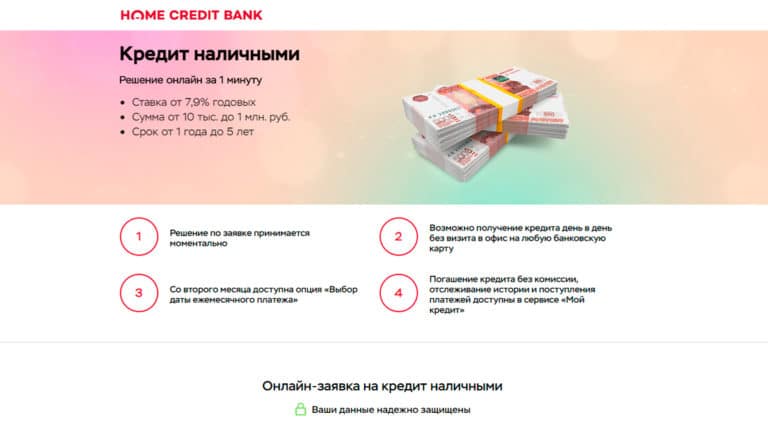

Когда нужны деньги, первое, что приходит на ум – выбрать, подать онлайн-заявку и взять в банке кредит наличными. Финансовые организации предлагают несколько выгодных вариантов, среди которых:

- кредитные карты;

- оформление потребительских и экспресс-кредитов по паспорту онлайн, в банковском офисе или магазине;

- кредитование на покупку автомобиля и жилья (ипотека).

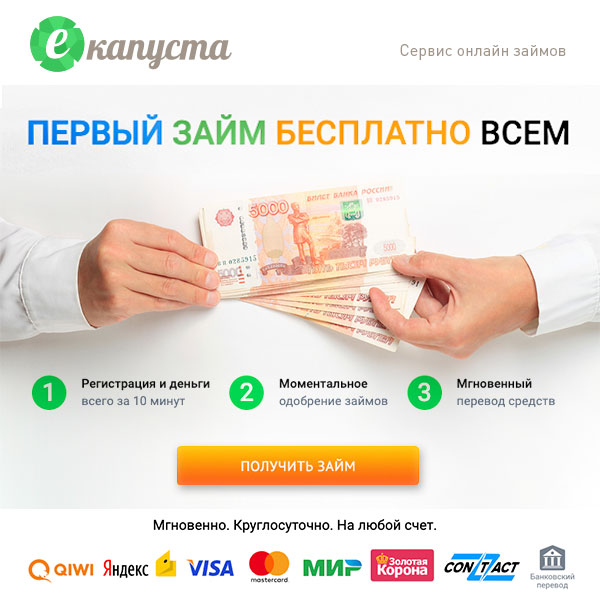

Если же банк по каким-то причинам отказывает, а наличные нужны сегодня, вам наверняка смогут помочь микрокредитные компании. В 2020 году для получения займа физическому лицу достаточно нескольких часов. Можно оставить заявку онлайн и получить кредит без справок о доходах и отказа даже не выходя из дома – все деньги будут зачислены на вашу пластиковую карту банка. Микрокредиты через интернет выдаются по паспорту почти без отказов, и даже с плохой кредитной историей или без нее, но процентные ставки по ним будут выше, чем в банках. Выше приведен список актуальных на 2020 год предложений от лицензированных МФО и банков России, оформляющих кредитки со сравнительно низкими ставками и выгодными условиями.

А если даже микрокредитные организации не хотят давать вам в долг, либо предлагают только высокие ставки – скорее всего, ваши текущие значения кредитного рейтинга и истории очень низки. Во всяком случае, их нужно выяснить. В этом поможет более подробная статья о том, как узнать и улучшить свою кредитную историю.

Потребительские кредиты в банках России, взять потребительский кредит

Подбор кредита

Сумма кредита:

Залог: неважнобез залогазалог имеющегося ТСзалог имеющейся недвижимости

Поручительство: неважнобез поручителейтребуется поручитель

Форма выдачи: любаяна картуна счетналичными

Рассмотрение заявки: любоедень в деньдо 3 днейдо 10 днейдо 5 дней

Страхование заемщика

Возраст заемщика:

Срок, месяцев:

Трудовой стаж: неваженболее 1 годаменее 1 года

Кредиты наличными в 2020 , получить кредит наличными в банках

Найдено 78 кредитов

Банк

Платеж

Переплата

от 8 %Ставка в год

8 147Платеж в мес.

Переплата

от 11 %Ставка в год

8 512Платеж в мес.

46 434Переплата

от 12 %Ставка в год

8 636Платеж в мес.

50 886Переплата

от 9. 9 %

9 %Ставка в год

8 377Платеж в мес.

41 582Переплата

от 8 %Ставка в год

8 147Платеж в мес.

33 308Переплата

от 11 %Ставка в год

8 512Платеж в мес.

46 434Переплата

от 12 %Ставка в год

8 636Платеж в мес.

Переплата

от 9.9 %Платеж в мес.

41 582Переплата

от 10.9 %Ставка в год

8 500Платеж в мес.

45 991Переплата

от 8. 8 %

8 %Ставка в год

8 244Платеж в мес.

36 775Переплата

от 8.35 %Ставка в год

8 190Платеж в мес.

34 822Переплата

от 10. 9 %

9 %Ставка в год

8 500Платеж в мес.

45 991Переплата

от 8.99 %Ставка в год

8 267Платеж в мес.

37 602Переплата

от 10. 99 %

99 %Ставка в год

8 511Платеж в мес.

46 390Переплата

от 10.9 %Ставка в год

8 500Платеж в мес.

45 991Переплата

от 9. 9 %

9 %Ставка в год

8 377Платеж в мес.

41 582Переплата

от 10.5 %Ставка в год

8 451Платеж в мес.

44 223Переплата

от 8.4 %Ставка в год

8 196Платеж в мес.

Переплата

от 11 %Ставка в год

8 512Платеж в мес.

46 434Переплата

от 9.9 %Ставка в год

8 377Платеж в мес.

Переплата

от 13.5 %Ставка в год

8 823Платеж в мес.

57 634Переплата

от 12.9 %Ставка в год

8 748Платеж в мес.

Переплата

от 9.9 %Ставка в год

8 377Платеж в мес.

41 582Переплата

от 10.9 %Ставка в год

8 500Платеж в мес.

45 991Переплата

от 7. 9 %

9 %Ставка в год

8 135Платеж в мес.

32 877Переплата

от 7.9 %Ставка в год

8 135Платеж в мес.

32 877Переплата

от 7.9 %Ставка в год

8 135Платеж в мес.

32 877Переплата

от 9. 9 %

9 %Ставка в год

8 377Платеж в мес.

41 582Переплата

от 9 %Ставка в год

8 268Платеж в мес.

37 645Переплата

от 8. 9 %

9 %Ставка в год

8 256Платеж в мес.

37 210Переплата

от 10.5 %Ставка в год

8 451Платеж в мес.

44 223Переплата

от 9.5 %Ставка в год

8 329Платеж в мес.

Переплата

от 10.5 %Ставка в год

8 451Платеж в мес.

44 223Переплата

от 10.5 %Ставка в год

8 451Платеж в мес.

44 223Переплата

Потребительское кредитование – востребованная услуга, которую предоставляют банки , такие как Альфа банк, Сбербанк, Тинькофф, ВТБ и другие. На протяжении 2020 года взять кредит наличными можно двумя способами – при личном присутствии в офисе банка или онлайн. В отличие от организаций, чья репутация не внушает доверие, официально зарегистрированные финансовые учреждения работают в правовом поле Российской Федерации. Такие банки предоставляют качественную помощь своим клиентам и помогают на максимально выгодных условиях быстро и без проволочек взять потребительский кредит наличными.

На протяжении 2020 года взять кредит наличными можно двумя способами – при личном присутствии в офисе банка или онлайн. В отличие от организаций, чья репутация не внушает доверие, официально зарегистрированные финансовые учреждения работают в правовом поле Российской Федерации. Такие банки предоставляют качественную помощь своим клиентам и помогают на максимально выгодных условиях быстро и без проволочек взять потребительский кредит наличными.

Как получить выгодный кредит наличными

Согласно законодательству, оформить кредит наличными могут граждане РФ, достигшие 18-летнего возраста, имеющие паспорт и местную прописку. Для получения денег, кроме документа, удостоверяющего личность, понадобится предоставить ряд бумаг:

- ИНН;

- справку о доходах;

- пенсионное и/или водительское удостоверение, загранпаспорт, военный билет (при необходимости).

В отдельных случаях могут потребоваться сертификаты о праве собственности на объект недвижимости или транспортное средство.

Онлайн-заявка на кредит наличными

На сайте солидных банков создана удобная программа, дающая возможность дистанционно получить кредит наличными , без справок о доходах и без поручителей. Простой калькулятор кредитов, куда необходимо ввести желаемую сумму и срок ссуды, оперативно рассчитает процентную ставку и конечные выплаты. На основании полученных данных человек сам решает, в какой финансовой организации предоставляют самые приемлемые условия и куда лучше обратиться.

?Как взять кредит без процентов в 2019-2020 — ТОП-15 вариантов

Финансовые организации привлекают потенциальных заемщиков интересными программами кредитования. В частности, возможностью взять кредит и не платить за это ни копейки. Взять кредит без процентов предлагают как банки, так и микрофинансовые организации. В первом случае предложены карты со льготным периодом, во втором — кредиты без процентов наличными или на карту/счет.

Кстати, Европа и Америка давно используют кредитки для расчета за товары в рассрочку.

Статистика утверждает, что половина всей продукции и услуг приобретается таким способом.

Как взять кредит без процентов

Чтобы взять кредит без процентов, рассмотрите такие варианты:

- Кредитные карты со льготным периодом.

Часто льготный период достигает 50–60 дней, иногда — больше. Например, сегодня мы рассмотрим кредитки, у которых 120-365 дней грейс-периода.

- Рассрочка платежа.

Этот вариант хорош для тех, у кого главная цель — покупки. Однако в основном рассрочка действует на предложения магазинов-партнеров банка.

- Кредит на льготных условиях от микрофинансовой организации.

Взять займ можно на непродолжительный период. Через МФО легко получить до 15 000 ₽, а некоторые организации предложат взять онлайн даже более внушительную сумму.

Далее мы представим список проверенных компаний, в которых можно взять до 30 000 ₽ и даже больше без процентов.

Большинство МФО предлагают оперативное кредитование, когда деньги выдаются наличными или перечисляются на счет в течение нескольких минут

- Акционные предложения от банков.

Часто предлагаются постоянным заемщикам или тем, у кого открыты зарплатные счета или депозиты.

- Беспроцентные расчеты в автосалонах.

Дилеры разрабатывают совместно с банками выгодные условия для стимулирования продаж. Часто для получения кредита без начисления комиссии необходимо внести первоначальную сумму.

Популярные кредитные карты

Список кредитных карт с указанием льготного периода

Найдено 12 кредиторовСовесть (карта рассрочки)

Карта рассрочки Совесть позволяет приобретать товары в рассрочку в магазинах и онлайн-сервисах. Выпускает продукт «Киви банк». Держатели используют пластик для расчетов в магазинах-партнерах.

Льготный период позволяет исключить начисление и оплату комиссии на срок до 12 месяцев.

Конкретный срок определяется «Киви-банком» совместно с магазинами-партнерами. «Киви Банк» предлагает:

- Льготный период — до 12 месяцев;

- Кредитный лимит 300 000 ₽;

- Обслуживание — бесплатно;

- Ставка после окончания льготного периода — 10% годовых.

Особенности: Оформление без справок и поручителей. Рассчитываться можно во множестве магазинов, указанных на сайте банка. Заказать пластик можно онлайн.

Оформить «Совесть»

Альфа-Банк 100 дней

Выдает заемные средства на следующих условиях:

- Льготный период — до 100 дней;

- Лимит — до 500 000 ₽;

- Возможность снятия наличных в банкомате — до 50 000 ₽ в месяц без комиссии.

Особенности: Можно использовать для погашения своего старого кредита, причем не платить за заемные средства комиссию.

Оформить «100 дней»

Открытие Opencard

Получить пластик для использования кредитных средств можно на таких условиях:

- Лимит — до 500 000 ₽;

- Льготный период — 55 дней;

- Обслуживание бесплатно;

- Возврат за покупки 3%;

- Ставка (на период, превышающий льготный) — от 19,9% годовых.

Особенность: Opencard выгодно использовать для расчетов за товары в сети. Можно получать 3% возврата (кэшбэк).

Оформить «Opencard»

УБРиР 120 дней без процентов

Условия кредита:

- Льготный период — 120 дней;

- Лимит — до 300 000 ₽. Сумма — до 100 000 ₽ только по паспорту, до 300 000 ₽ — по паспорту и справке о доходах;

- Возврат за покупки 1%;

- Начисление ставки 28-31% годовых.

Особенность: Ключевое отличие от других банковских продуктов — длительный грейс-период в 120 дней.

Оформить «120 дней без процентов»

«Тинькофф Платинум»

Главные тарифы Тинькофф Платинум:

- Лимит — 300 000 ₽;

- Льготный период — до 55 дней (стандартно), до 365 дней — при покупке товаров в магазинах-партнерах;

- Подача заявки онлайн;

- Мгновенное решение;

- Кэшбэк до 30%;

- Погашение без комиссии наличными в банке или путем перечисления с других счетов;

- Обязательный платеж максимально составляет 8% от суммы.

Особенность: благодаря огромному количеству магазинов-партнеров Тинькофф, вы можете купить товары и не платить проценты по кредиту целый год.

Оформить «Тинькофф Платинум»

Восточный банк

Банк предлагает выгодные условия:

- Лимит — до 400 000 ₽;

- Льготный период — до трех месяцев;

- Процентная ставка от 11,5%;

- Выдача только по паспорту, без справок и поручительств.

Особенность: Кредитку можно оформить онлайн, а получить курьером (бесплатно).

Оформить карту Восточного банка

Преимущества и недостатки представленных кредитных карт

Среди достоинств выделим:

- Наличие льготного периода, в течение которого не начисляется процент.

- Возможность оформления онлайн.

- Кэшбэк-программы.

Возврат средств за любые покупки, а также если товар приобретался в магазинах-партнерах. Доля возврата высокая — до 30%.

- Отсутствие скрытых комиссий.

- Возможность досрочного погашения.

Среди недостатков следует отметить возможность отказа, что решается обращением в микрофинансовую организацию.

Как взять кредит без процентов в банке

Взять кредит без процентов очень просто:

- Выбрать оптимальные условия.

- Перейти на сайт, используя прямую ссылку.

- Заполнить анкету с указанием личных данных и лимита.

- Отправить запрос на рассмотрение.

- Дождаться решения.

- Получить удобным способом кредитку — лично в филиале, на почте или курьерской службой.

Все, что нужно знать про МФО

Микрофинансовые организации также предоставляют кредиты онлайн без процентов или с низкой дневной ставкой. Сегодня пойдет речь только о тех, в которых можно взять займ без процентов.

Услуга предоставляется без справки о доходах, хотя некоторые компании могут потребовать к копии паспорта дополнительные документы: ИНН, пенсионное удостоверение, подтверждение трудоустроенности — копия трудовой или справка о месте работы и так далее.

Но дополнительные документы обычно требуются только для крупных кредитов.

Как оформить заявку онлайн

Поскольку конкуренция между микрофинансовыми организациями постоянно растет, они стремятся максимально упростить процедуру выдачи микрокредитов.

Если вы хотите взять микрозайм впервые, то можете не беспокоиться насчет долгих заявлений и ожидания ответа — МФО попросят заполнить несколько полей, а ответ дадут через несколько минут.

Взять кредит можно в несколько кликов:

- Сначала нужно ввести требуемую сумму и срок, на который вы хотите ее взять.

- Нажать на кнопку подачи заявления.

- Заполнить анкету-опросник.

Все поля обязательны к заполнению. Не допускается искажение или неверное внесение личной информации.

- Отправить на рассмотрение заявку.

- Дождаться ответа на личный телефон.

В случае утверждения кредита без процента часто необходимо ввести проверочный код.

Компания-партнер отправляет его в ответном смс.

При внесении кода в соответствующее поле на сайте клиент соглашается с условиями кредитования и подписывает соглашение. Договор получает юридическую силу.

Договор получает юридическую силу.

- Остается получить деньги на карту/счет/кошелек платежных систем или отправиться в отделение для получение наличных.

Способы повысить свои шансы

Чтобы не получать отказы по заявкам на кредит, следует:

- В анкете предоставлять только достоверную информацию. Данные проверяет служба безопасности.

- Подавать заявки сразу в несколько МФО.

- Запрашивать не предельную сумму и просить ее не на максимальный срок.

Выгодный кредит: лучшие предложения банков

Кредиты

Потребительский кредит — способ получить нужную сумму для реализации своих потребностей. Сюда относятся приобретение бытовой техники, мебели, квартиры, авто. При помощи займа оплачивают ремонт, обучение, медицинские услуги, иногда даже путешествия.

В среднем ссуда выдается сроком от 1 месяца до 7 лет. Сегодня достаточно предъявить только паспорт. В некоторых случаях оформляют экспресс-кредиты онлайн-заявкой и получают наличными в кассе или на карту. Если клиенту требуется большая сумма, то ему придется предоставить документы, подтверждающие его платежеспособность: справку о доходах, или заложить имущество.

В некоторых случаях оформляют экспресс-кредиты онлайн-заявкой и получают наличными в кассе или на карту. Если клиенту требуется большая сумма, то ему придется предоставить документы, подтверждающие его платежеспособность: справку о доходах, или заложить имущество.

Выгодный кредит

Где можно взять дешевый кредит? Этот вопрос интересует каждого, кому необходима большая сумма. Если потребовалось купить машину, можно взять автокредит.

Каждая финансовая организация привлекает клиентов обещаниями выгодного и дешевого займа: низкими процентами, сроками погашения любой длительности.

Понятие «выгодно» у каждого человека означает что-то свое: величина суммы займа, длительный срок, низкая ставка. В банке взять дешевый кредит означает получить его под низкую процентную ставку, то есть плату за пользование займом за весь период. Но учреждению это невыгодно, и он компенсирует ее за счет обязательного страхования, дополнительных платных услуг, различных комиссий.

Поэтому для клиента низкая процентная ставка не всегда выгодна. Для заемщика лучший вариант — это дешевый кредит с минимальной переплатой. А процентная ставка не отражает ее и не гарантирует. Брать кредит со ставкой в 18% будет дешевле, чем со ставкой в 15,9%. На итоговую сумму переплаты влияют другие платежи и комиссии. Самой распространенной идет страховка. Чаще всего она бывает комплексной и включает жизнь клиента, потерю трудоспособности или работы. Отказываться от нее не стоит. В случае увольнения, длительного больничного страховая компания будет выплачивать за клиента ссуду до его восстановления. В условиях кризиса это станет спасательным кругом на некоторый период времени.

Для заемщика лучший вариант — это дешевый кредит с минимальной переплатой. А процентная ставка не отражает ее и не гарантирует. Брать кредит со ставкой в 18% будет дешевле, чем со ставкой в 15,9%. На итоговую сумму переплаты влияют другие платежи и комиссии. Самой распространенной идет страховка. Чаще всего она бывает комплексной и включает жизнь клиента, потерю трудоспособности или работы. Отказываться от нее не стоит. В случае увольнения, длительного больничного страховая компания будет выплачивать за клиента ссуду до его восстановления. В условиях кризиса это станет спасательным кругом на некоторый период времени.

Кредиты банков

Прежде чем, взять кредит в каком-либо банке, сначала внимательно ознакомьтесь со всеми условиями программы. Менеджеры по кредитованию к каждому клиенту подходят индивидуально. Процент зависит от возраста, кредитной истории, дохода, срока, стажа работы и пр.

Менеджеры по кредитованию к каждому клиенту подходят индивидуально. Процент зависит от возраста, кредитной истории, дохода, срока, стажа работы и пр.

Чтобы взять выгодный займ, необходимо внимательно изучить предложения и рейтинги нескольких больших и устойчивых банков, какое место они занимают в общей таблице:1, 3, 2 или 160.

Экспертный рейтинг формируется из оценки способности банковск

Кредит наличными — в каком банке выгоднее взять

Современная банковская сфера сегодня разрабатывает все новые кредитные продукты. Это связано с понижением клиентского потока. Однако это и приводит к ужесточению условий для получения кредита.

Как же выбрать кредит наличными – в каком банке выгоднее взять его и какие факторы нужно учитывать рассмотрим ниже.

На что нужно обращать внимание, оформляя займ:

- процентная ставка;

- скрытые комиссии;

- удобство оформления.

В каком банке выгодно взять кредит наличными сегодня?

Выбирая для себя выгодное банковское предложение, первое, на что нужно обратить свой взор – процентная ставка. В большей мере от нее и зависит сумма переплат по кредитам.

В большей мере от нее и зависит сумма переплат по кредитам.

Говоря о сегодняшних банковских нововведениях, процентные ставки для потребительских кредитов возросли. Если раньше они в среднем колебались на уровне 12-13% в год, то сейчас это 17-18%, а кое-где и выше.

Также не стоит слепо кидаться на пониженные ставки. Часто они устанавливаются индивидуально по каждому клиенту. Допустим, минимальная ставка, которую активно предлагает и рекламирует банк 16%, а лично для вас она может быть в размере 29%. Разница колоссальная, согласитесь.

Обращайте внимание на все цифры, подписывая кредитный договор, иначе можно попасть впросак.

Уменьшить величину процентной ставки можно с помощью некоторых шагов:

- Найти обеспечение кредиту. Это может быть залог (под квартиру, дом, автомобиль) или привлечение поручителей.

- Заиметь хорошую кредитную историю в данном банковском учреждении.

- Иметь зарплатную карту нужного банка.

Наличие скрытых комиссий сильно ухудшают выгодность кредитования. Как ни прискорбно, этим злоупотребляют многие недобросовестные кредитные организации. При этом они изначально заявляют выгодные условия, понижают кредитные ставки, а потом шокируют количеством дополнительных платежей. Так, скрытыми платежами могут выступать:

Как ни прискорбно, этим злоупотребляют многие недобросовестные кредитные организации. При этом они изначально заявляют выгодные условия, понижают кредитные ставки, а потом шокируют количеством дополнительных платежей. Так, скрытыми платежами могут выступать:

- доплата за оформление ссуды;

- комиссия за получение денежных средств;

- доплата при досрочном погашении долга;

- страхование.

Выбирая для себя банковское учреждение, и кредитную программу внимательно изучайте договор до его подписания. Добивайтесь для себя прозрачных условий.

Страховка самый открытый и понятный вид дополнительных платежей. Она позволяет немного обезопасить клиента от штрафов за невыплату долга в результате потери дохода или трудоспособности.

Простота в оформлении денег в долг – немаловажный фактор для многих нуждающихся в дополнительных средствах. Быстрые сроки рассмотрения заявок, минимальный пакет документов, возможность онлайн оформления – все это играет свою роль.

Наиболее выгодные условия для платежеспособных заемщиков. Хорошо, когда клиент может предоставить банковской организации письменное подтверждение. После этого происходит обработка заявки, проверяется достоверность данных. Это занимает некоторое время.

Для тех, кому нужны деньги как можно быстрее, оптимальным вариантом будет срочный займ с минимумом документов. При этом не стоит надеяться на маленькие проценты по кредиту. Банковские организации не могут должным образом проверить уровень доходов клиента, и с помощью завышенной процентной ставки приводят к минимизации своих рисков.

Подводя итог в вопросе: “В каком банке выгодно взять кредит наличными?” считаем, что идеальным вариантом будет то финансовое учреждение, которое предлагает наиболее низкие процентные ставки и прозрачный кредитный договор без скрытых комиссий.

Понять подходит ли кредитная программа под эти показатели, можно только подробно изучив будущий договор и тарифное руководство по данному кредитному продукту.

Чтобы знать в каком банке выгодно брать кредит наличными, начните с сравнения предложений. Посмотрите эту табличку – все лучшее сейчас в онлайн кредитовании мы собрали туда. Нажмите ЗАЯВКА и более подробно ознакомьтесь с выбранным предложением. Выбирайте!

ГДЕ ВЫГОДНЕЕ ВЗЯТЬ КРЕДИТ НАЛИЧНЫМИ В МОСКВЕ БЕЗ СПРАВКИ О ДОХОДЕ?

Автор: Банк Кредиты Ру. Добавлено — 27 Ноя, 2016ссуд наличными | LoanNow

Когда большинство людей думают о ссудах наличными, они автоматически предполагают, что кредитным агентством является банк. Сегодня банки представляют собой лишь один из нескольких вариантов получения кредитов наличными. Но для людей с маржинальной кредитной историей и небольшим количеством активов доступные варианты кредитора за наличные в большинстве своем плохи.

На самом деле, когда речь идет о ссудах наличными в связи с плохой кредитной историей, многие люди рассматривают только два варианта: ломбарды и ссуды до зарплаты. Но многие заемщики с плохой кредитной историей на самом деле имеют право на гораздо лучший третий вариант: ссуду в рассрочку от LoanNow. Фактически, большая часть миссии LoanNow состоит в том, чтобы помочь заемщикам, от которых банки и кредитные союзы отказываются, путем создания финансовой возможности для ссуд наличными, которая позволяет им избежать опасностей и ловушек ломбардов и ссуд до зарплаты

Фактически, большая часть миссии LoanNow состоит в том, чтобы помочь заемщикам, от которых банки и кредитные союзы отказываются, путем создания финансовой возможности для ссуд наличными, которая позволяет им избежать опасностей и ловушек ломбардов и ссуд до зарплаты

Вы обращаетесь к друзьям и семье?

Если вам нужно 20 долларов на бензин или продукты, друзья и члены семьи — логичный выбор для получения ссуд наличными. Многие родители также предоставляют своим взрослым детям щедрые ссуды на выплаты по ипотеке или другие операции.Но невыплаченные кредиты могут до предела обострить личные отношения.

Если вам повезло, что у вас есть друзья и члены семьи с большими карманами, вы сможете получить более крупные ссуды наличными с небольшими процентами или без них и с несколькими вопросами. Но заимствование у самых близких людей часто связано с высокой ценой в виде натянутых отношений, особенно если вам трудно вернуть деньги.

Аванс наличными по кредитной карте может стоить вам

Для некоторых людей можно использовать пластик для оплаты некоторых транзакций. Но некоторые продавцы или поставщики услуг не принимают чеки или кредитные карты. Они принимают только наличные, а у вас их нет. Для людей с достаточным объемом кредита, доступным на их кредитных картах, ссуды наличными могут быть как можно ближе к банкомату на углу. Но денежные авансы по кредитной карте обычно имеют более высокие процентные ставки, чем покупки, а это означает, что вам придется заплатить за удобство.

Но некоторые продавцы или поставщики услуг не принимают чеки или кредитные карты. Они принимают только наличные, а у вас их нет. Для людей с достаточным объемом кредита, доступным на их кредитных картах, ссуды наличными могут быть как можно ближе к банкомату на углу. Но денежные авансы по кредитной карте обычно имеют более высокие процентные ставки, чем покупки, а это означает, что вам придется заплатить за удобство.

Кроме того, при выдаче наличных по кредитной карте проценты начинают начисляться немедленно — льготных периодов нет. Если у вас есть остатки на своих кредитных картах и, как правило, вы вносите только минимальный ежемесячный платеж, вы можете заплатить во много раз больше, чем фактический аванс наличными, прежде чем наконец сможете его выплатить.

Ломбарды могут быть рискованными

Ссуды наличными для плохой кредитной истории в ломбардах обычно привлекают людей по двум причинам: скорость и отсутствие проверки кредитоспособности. Ломбарды предоставляют наличные деньги быстро, не задавая вопросов, если вы готовы расстаться с ценными товарами, временно в ссуду или навсегда в качестве продажи. Но ломбарды интересуют только определенные типы предметов. Этот великолепный бриллиантово-сапфировый брошь подарила вам тетя Милдред на ваш 21-й день рождения? Проверьте. Золотые часы твоего деда? Проверьте.Современная электроника высокого класса? Абсолютно. Тот устаревший раскладной телефон, который вы вернули, когда Razrs были модным гаджетом? Не так много.

Но ломбарды интересуют только определенные типы предметов. Этот великолепный бриллиантово-сапфировый брошь подарила вам тетя Милдред на ваш 21-й день рождения? Проверьте. Золотые часы твоего деда? Проверьте.Современная электроника высокого класса? Абсолютно. Тот устаревший раскладной телефон, который вы вернули, когда Razrs были модным гаджетом? Не так много.

Ломбарды обычно ссужают только часть стоимости вашей собственности — обычно около 25% от реальной стоимости. Они также позволяют полностью погасить ссуду с процентами от 30 до 60 дней. Невыплата означает, что вы навсегда лишаетесь своей собственности и можете поцеловать эту семейную реликвию на прощание — навсегда.

Остерегайтесь ссуд до зарплаты

Если у вас поврежден кредит и нет залога, вы можете подумать, что ссуды до зарплаты представляют собой единственный вариант получения ссуд наличными, особенно если вам срочно нужны деньги.

Кредиторы до зарплаты редко проводят обычные проверки кредитоспособности потенциальных заемщиков и не требуют залога. Фактически, ссуды до зарплаты часто предназначены специально для заемщиков с ограниченными доходами, небольшими активами или отсутствием активов и маржинальным кредитом, но которые работают или имеют какую-либо другую стабильную форму дохода.

Фактически, ссуды до зарплаты часто предназначены специально для заемщиков с ограниченными доходами, небольшими активами или отсутствием активов и маржинальным кредитом, но которые работают или имеют какую-либо другую стабильную форму дохода.

Ссуды до зарплаты получили свое название из-за того, что сроки их погашения должны совпадать со следующей зарплатой, ожидаемой заемщиком. Для заемщиков, которым выплачиваются еженедельные выплаты, крайний срок выплаты всей причитающейся суммы может наступить через неделю или через 10 дней после выдачи кредита.

Если это звучит так, как будто с этим сложно справиться, то это потому, что это так. Фактически, большинство заемщиков не могут полностью погасить свои ссуды, что вызывает цикл частичных погашений, пролонгации и дополнительных комиссий. Промойте и повторите всего несколько раз, и вы можете посмотреть на ссуду, которая намного больше, чем та, которую вы взяли изначально, даже если вы все время производили платежи!

Могут ли онлайн-брокеры ссудить мне деньги?

Возможно, вы видели или слышали объявления кредиторов, хвастающиеся тем, что их заемщики имеют кредиторов, конкурирующих за их бизнес. Брокеры онлайн-ссуды на самом деле не кредиторы наличными. Вместо этого они действуют как посредники между заемщиками и избранной группой кредиторов. Заемщики предоставляют свою информацию брокеру, который раздает ее своим кредиторам. Заемщики с отличной кредитной историей часто получают несколько кредитных предложений с выгодными условиями кредитования. Однако заемщики с маржинальной или плохой кредитной историей могут получить только одно предложение или вообще не получить.

Брокеры онлайн-ссуды на самом деле не кредиторы наличными. Вместо этого они действуют как посредники между заемщиками и избранной группой кредиторов. Заемщики предоставляют свою информацию брокеру, который раздает ее своим кредиторам. Заемщики с отличной кредитной историей часто получают несколько кредитных предложений с выгодными условиями кредитования. Однако заемщики с маржинальной или плохой кредитной историей могут получить только одно предложение или вообще не получить.

Банки и кредитные союзы работают на

Банки и кредитные союзы представляют собой наиболее традиционные источники коммерческих кредитов наличными.Например, для многих потенциальных домовладельцев банки, естественно, являются первым выбором для кредиторов за наличные. Это связано с тем, что банки обычно предлагают более низкие процентные ставки и разумные ежемесячные платежи в рассрочку, что делает банковские ссуды идеальными для финансирования крупных покупок, особенно для заемщиков с хорошей кредитной историей.

Однако, если вам нужны деньги немедленно или если ваш кредит не идеален, банковские кредиты не являются жизнеспособной альтернативой; банки требуют, чтобы заемщики имели хороший кредит, чтобы претендовать на лучшие ставки по кредитам.Заемщики с маржинальным кредитом должны платить более высокие процентные ставки. В некоторых случаях от них также может потребоваться предоставить обеспечение, кредитоспособного соавтора или и того, и другого в качестве условия для утверждения. Заемщикам с плохой кредитной историей часто сразу отказывают. \ Финансовые компании также заставляют вас ждать недели, взимая более высокие процентные ставки, чем банки и кредитные союзы, но, по крайней мере, они обычно не требуют залога.

Одноранговые кредиторы тоже хороши, если у вас хороший кредит

Программы однорангового кредитования позволяют частным лицам из широкой общественности выступать в качестве кредиторов наличными, поскольку они адаптировали подход краудсорсинга к ссудам наличными. После прохождения первоначальной проверки кредитоспособности потенциальные заемщики должны опубликовать профили, включая подробную личную и финансовую информацию. Потенциальные кредиторы имеют возможность профинансировать часть, все или ни одного из требований конкретного заемщика.

После прохождения первоначальной проверки кредитоспособности потенциальные заемщики должны опубликовать профили, включая подробную личную и финансовую информацию. Потенциальные кредиторы имеют возможность профинансировать часть, все или ни одного из требований конкретного заемщика.

Многие заемщики считают процесс публикации конфиденциальной личной и финансовой информации на полуобщественном форуме навязчивым. Кроме того, многие одноранговые кредиторы требуют, чтобы заемщики имели баллы FICO в диапазоне от 600 до 600 баллов, что полностью исключает заемщиков с плохой кредитной историей.Заемщики получают средства только тогда, когда их запросы полностью финансируются донорами, что может быть длительным процессом. Также нет никакой гарантии, что запросы будут вообще профинансированы.

LoanNow — лучший выбор для получения ссуд наличными

LoanNow понимает, что когда вы имеете дело с финансовым кризисом, вам нужны наличные деньги быстро. Наше онлайн-приложение отправит ответ в течение нескольких минут †, а не недель. Вы можете претендовать на ссуду, даже если ваш кредит не идеален. Как хороший друг, LoanNow не ограничивается вашей оценкой FICO, чтобы оценить ваше финансовое положение в целом.Мы одобряем многих заемщиков, от которых отказывают традиционные банки. Если ваша заявка будет одобрена, ваши средства будут зачислены на ваш банковский счет прямым переводом на следующий рабочий день.

Вы можете претендовать на ссуду, даже если ваш кредит не идеален. Как хороший друг, LoanNow не ограничивается вашей оценкой FICO, чтобы оценить ваше финансовое положение в целом.Мы одобряем многих заемщиков, от которых отказывают традиционные банки. Если ваша заявка будет одобрена, ваши средства будут зачислены на ваш банковский счет прямым переводом на следующий рабочий день.

В отличие от ломбардов, LoanNow не требует залога в качестве условия предоставления ссуд наличными. В отличие от кредиторов до зарплаты, LoanNow предоставляет ссуды со сроками погашения, аналогичными срокам для банков и кредитных союзов. А LoanNow отказывается от пролонгаций и штрафов за досрочное погашение, которые могут поднять общую стоимость кредита.В отличие от кредиторов, выступающих в роли посредников, LoanNow является прямым кредитором. В LoanNow мы не подвергаем заемщиков полуобщественной проверке и не передаем вашу информацию третьим лицам. Для опытных заемщиков LoanNow предоставляет альтернативу ловушке ссуды до зарплаты. Позвольте LoanNow предоставить вам необходимые деньги сегодня!

Позвольте LoanNow предоставить вам необходимые деньги сегодня!

Мобильный банкинг (MCo-op Cash) | Персональные и корпоративные банковские услуги

Что такое ссуда MCo-opCash Business Plus?

MCo-opCash Business plus Кредит доступен тем, кто открыл бизнес-счет в Кооперативном банке не менее 6 месяцев.

Характеристики ссуды:

1. В зависимости от вашего оборота и оценки CRB вы можете подать заявку на получение от 100 до 500 000 крон.

2. Чтобы подать заявку на ссуду:

1. Наберите * 667 # или загрузите приложение Mco-opCash

2. Зарегистрируйтесь бесплатно для получения MCo-op cash с вашим национальным удостоверением личности или действующим номером паспорта

3 Подключите свой бизнес-счет в любом отделении кооперативного банка

4. Войдите в MCo-opcash и подайте заявку!

3.Сумма кредита зачисляется на ваш счет MCo-opCash за вычетом единовременной комиссии за оценку в размере 3% от запрашиваемой суммы кредита, комиссии в размере 1,083% от суммы применяемого кредита и 20% акцизного сбора от общей суммы взимаемой комиссии. Вы можете снять наличные в любом банкомате Co-op Bank или в агенте Co-op Kwa Jirani. Вы также можете отправить деньги прямо на ваш Mpesa или другой Mpesa

Часто задаваемые вопросы:

1. Какова ежемесячная комиссия по ссуде?

Вам будет списано 1.083% от суммы кредита.

2. Какой срок выплаты?

Заем подлежит выплате ежемесячными платежами на срок не более 6 месяцев.

3. Могу ли я подать заявление на получение кредита MCo-op Cash Business, если у меня есть другой кредит в Co-op Bank, например Персональный кредит?

Да, если у вас нет другой ссуды MCo-opcash.

4. Могу ли я подать заявку на получение кредита сразу после регистрации в MCo-opcash?

Да, если вы прошли предварительную квалификацию.

5. Что делать, если я не верну ссуду в течение 30 дней?

Вы будете перечислены в CRB

6. Что делать, если моя заявка на получение кредита будет отклонена?

Вы можете посетить ближайшее отделение Co-op Bank, позвонить в службу поддержки клиентов по телефону 020 2776000/0736 6/0703 027000 или написать по электронной почте [email protected]

7. Каковы некоторые из причин получения кредита заявку можно отклонить?

1. Отрицательная оценка CRB

2. Перерасход средств на счету предприятия

3.Просрочка по кредиту MCo-opcash

8. Как мне погасить ссуду?

Погашения по кредиту будут автоматически списаны с вашего корпоративного счета по истечении срока их погашения.

Вы также можете инициировать платеж с;

- Ваш бизнес-счет или любой другой счет в кооперативном банке, который вы связали с MCo-opCash.

- Войдите в MCo-opCash, набрав * 667 # или через приложение MCo-opcash

- Выберите «КРЕДИТЫ»

- Выберите «ОПЛАТИТЬ КРЕДИТ»

- Следуйте инструкциям

- Ваш номер Mpesa или номер другого Mpesa, через платежная ведомость 400200.Номер счета: ваш бизнес-аккаунт.

9. Как проверить остаток по кредиту?

1. Войдите в MCo-opcash, набрав * 667 # или через приложение Mco-opCash

2. Выберите «ССУДЫ»

3. Выберите «ЗАПРОСЫ ПО КРЕДИТАМ»

4. Выберите «БАЛАНС СРЕДСТВА»

5. Следуйте инструкциям

10. Сколько раз я могу подавать заявление на получение кредита?

Вы можете подавать заявку на ссуду столько раз, сколько возможно, но вы можете иметь право только на одну ссуду MCo-opcash за раз

11.Если у меня более одного зарегистрированного мобильного номера, могу ли я зарегистрировать более одной учетной записи Mco-opcash и подать заявку на получение нескольких кредитов?

Вы можете зарегистрировать больше, чем на счет MCo-opcash, но вы можете взять только одну ссуду MCo-opcash за раз.

12. Могу ли я пополнить ссуду?

Нет

13. Могу ли я получить доступ к MCo-opcash за пределами Кении?

Да. Через приложение MCo-opcash, подключенное к Интернету

14. Что делать, если я потеряю сетевой сигнал во время транзакции?

Когда вы успешно заполните заявку на получение кредита, вы получите подтверждающее сообщение о том, что заявка на получение кредита успешно завершена и сумма внесена на ваш счет MCo-opcash.Если вы не получили это сообщение из-за потери сигнала, проверьте свою учетную запись и повторно подайте заявку на ссуду, если она не была обработана.

15. Что делать, если я потеряю телефон?

Ваши деньги в безопасности, потому что ваш PIN-код Mo-opCash защищает вашу учетную запись MCo-opCash. Рекомендуется заблокировать SIM-карту и заменить ее у поставщика услуг мобильной связи. Чтобы получить доступ к своей учетной записи MCo-opCash, вам необходимо посетить ближайшее отделение Co-opBank, чтобы перенастроить свой новый телефон. Это мера безопасности, которую банк ввел для защиты вас от мошенничества.После этого вы можете легко получить доступ к своей учетной записи через приложение MCo-opCash или * 667 #.

16. Что делать, если я забыл свой PIN-код MCo-opcash?

- Наберите * 667 # и ответьте 1

- Чтобы принять условия, ответьте 1

- Введите свой национальный идентификатор или номер паспорта (в зависимости от того, какой номер вы использовали для регистрации в MCo-opcash)

- Выберите предпочтительный вариант, который это либо 1. Сбросить PIN-код с помощью транзакции Mpesa, либо 2. Позвонить в контакт-центр по номеру 0703 027000

- Если вы выбрали вариант 1.Сбросьте PIN-код с помощью транзакции Mpesa, появится экран Mpesa с просьбой подтвердить внесение 1,00 Kshs на ваш счет MCo-opcash, введя свой PIN-код Mpesa. Если вы введете неправильный PIN-код Mpesa, вам потребуется повторить процесс.

- После ввода PIN-кода Mpesa вы получите SMS-сообщение с 6-значным паролем. Срок действия этого пароля истекает через 30 минут, после чего вам потребуется повторить процесс. Если вы не получили пароль, позвоните в наш контакт-центр по номеру 0703 0270000

- . Повторно наберите * 667 # и введите этот 6-значный пароль.

- Вам будет предложено ввести и подтвердить желаемый новый PIN-код MCo-opcash

17 .Могу ли я сбросить свой PIN-код через приложение MCo-opcash?

Нет. В настоящее время услуга доступна только через * 667 #.

18. Если я не воспользуюсь ссудой, будет ли банк получать доступ к деньгам на других моих счетах в кооперативном банке?

Да. Ссуда вычитается с любого из ваших банковских счетов Co-op.

19. Как снять наличные в банкомате?

1. Войдите в MCo-opCash через * 667 # или приложение MCo-opCash

2. Выберите ВЫЯВИТЬ ДЕНЕЖНЫЕ СРЕДСТВА

3. Выберите ATM

4.Следуйте инструкциям

5. Получите SMS-сообщение с 6-значным СЕКРЕТНЫМ КОДОМ. (действительно в течение 2 часов)

6. На экране банкомата щелкните MCO-OPCASH WITHDRAWAL

7. Введите свой номер MCo-opCash, сумму и секретный код для завершения вывода

Снятие в банкомате стоит 30 крон на любую сумму до 40 000 Kes. Вы можете снять до 40 000 Kes за транзакцию, но не более 200 000 Kes в день

20. Как мне снять наличные в Co-op Kwa Jirani Agent?

1.Войдите в MCo-opCash через * 667 # или приложение MCo-opCash

2. Выберите ВЫВОД ДЕНЕЖНЫХ СРЕДСТВ

3. Выберите CO-OP KWA JIRANI AGENT

4. Следуйте инструкциям

5. Получите SMS-сообщение с РЕКОМЕНДАЦИОННЫМ НОМЕРОМ

6. Сообщите ссылочный номер, ваш номер MCo-opCash и оригинал удостоверения личности / паспорта агента для завершения вывода.

Часто задаваемые вопросы

1. В. Что такое услуга автоматического сброса PIN-кода MCo-op Cash?

A. Это услуга, которая позволяет клиентам Co-op Bank самостоятельно сбрасывать свои PIN-коды MCo-op Cash, набрав * 667 #.

2. В. Каковы требования для использования этой услуги?

A. Для доступа к этой услуге вам потребуется следующее;

- Активный счет MCo-op Cash

- Национальный идентификатор или номер паспорта

- Как минимум Kes.1 на вашем счете M-Pesa

- Ваш PIN-код M-Pesa

3. В. Сколько это стоит самостоятельно сбросить PIN-код?

A. Использование этой услуги бесплатно. Однако вам будет предложено внести Kes.1 со своего счета M-Pesa на счет MCo-op Cash.

4. В. Как происходит сброс PIN-кода MCo-op Cash?

A.

- Наберите * 667 #. Ответьте 1 , если вы забыли свой PIN-код.

- Ответ на 1 , чтобы принять положения и условия.

- Введите свой национальный идентификационный номер или номер паспорта.

- Выберите желаемый вариант: 1. Сброс PIN-кода через M-Pesa Транзакция или 2. Позвонив в контактный центр по номеру 0703 027 000.

- Когда вы выберете опцию «Сброс PIN-кода с помощью транзакции M-Pesa », появится всплывающее окно M-Pesa с просьбой подтвердить депозит в Kes. 1 на свой счет MCo-op Cash, введя свой PIN-код M-Pesa.

- После успешной проверки вышеуказанного вы получите SMS-сообщение с 6-значным одноразовым паролем (OTP).

- Повторно наберите * 667 #, чтобы войти в общий OTP.

- Введите предпочитаемый 4-значный PIN-код

- Подтвердите предпочтительный PIN-код.

5. В. Сколько времени требуется для истечения срока действия одноразового пароля (OTP)?

A. Срок действия OTP истекает через 30 минут. Если вы превысите 30 минут до использования одноразового пароля, вам потребуется повторить процесс.

6. В. Что мне делать, если я не получил одноразовый пароль (OTP)?

A. Если вы не получили одноразовый пароль, пожалуйста, позвоните в наш контактный центр по телефону 0703027000 .

7. В. Как получить доступ к своим Kes.1 на мой денежный счет MCo-op?

A. Наберите * 667 #, чтобы получить доступ к главному меню MCo-op Cash и изучить доступные варианты использования денег.

8. В. Что если я введу неправильный PIN-код M-Pesa?

A. Вы получите SMS-сообщение о том, что вы ввели неправильный ПИН-код, и вам потребуется повторить процедуру

9. В. Кто может пользоваться этой услугой?

A. В настоящее время услуга доступна только клиентам Safaricom, у которых есть активные учетные записи M-Pesa.

10. В. В обстоятельствах, когда я не могу выполнить сброс с помощью транзакции под руководством M-Pesa, как еще мне могут помочь?

A. Вы по-прежнему можете позвонить в Контакт-центр по телефону 0703027000 или обратиться за помощью в ближайшее отделение Co-op Bank

11. В. Могу ли я сбросить свой PIN-код через приложение?

A. Нет. В настоящее время услуга доступна только через USSD код * 667 #. Эта услуга будет доступна в приложении Mco-op Cash. позже.

10.В. Что делать, если в моем M-Pesa нет денег?

A. Процесс проверки и последующая смена PIN-кода не может быть завершена. Вам понадобится как минимум Kes. 1 / — в вашей учетной записи M-Pesa перед началом процесса сброса.

11. В. Что делать, если я не помню свой PIN-код M-Pesa?

A. Вы не сможете успешно сбросить PIN-код, если у вас не будет правильного PIN-кода M-Pesa

12. В. Я получаю сообщение об ошибке «ваша учетная запись заблокирована», когда я набираю * 667 #.Смогу ли я сбросить свой PIN-код?

A. Нет. Вам необходимо сначала разблокировать свой денежный счет в Mco-op, позвонив в наш контактный центр или посетив ближайшее отделение Co-op Bank.

13. В. Есть ли ограничение на количество раз, которое я могу сбросить свой PIN-код Mco-op Cash?

A. Нет. Нет ограничений на количество раз, когда вы можете сбросить свой пин-код Mco-op.

14. В. Что мне делать, если мой PIN-код M-pesa скомпрометирован? Могу ли я запретить кому-либо сбросить мой пин-код?

А.Если ваш PIN-код M-pesa скомпрометирован, и чтобы предотвратить сброс вашего PIN-кода кем-либо другим, срочно позвоните в наш контактный центр, чтобы заблокировать вашу учетную запись, чтобы никто не смог сбросить ваш PIN-код.

15. В. Я получаю сообщение «Недействительный национальный идентификатор или паспорт», когда я ввожу свой идентификационный номер или номер паспорта.

A. Пожалуйста, введите национальный идентификационный номер или номер паспорта, который вы использовали при открытии денежного счета Mco-op. Если вы

16. Q. Я ввожу правильный идентификационный номер или номер паспорта, но все равно получаю сообщение об ошибке «Недействительный национальный идентификационный номер или номер паспорта». Что мне делать?

A. Пожалуйста, посетите ближайшее отделение, чтобы убедиться, что ваш идентификатор или номер паспорта правильно записан.

СОГЛАШЕНИЕ

В настоящем Соглашении излагаются полные Условия и положения (далее именуемые «Условия и положения»), которые применяются к Счету мобильных денег (как определено ниже), открытому вами (как определено ниже) в Банке. (как определено ниже).

Настоящие Условия и любые поправки или изменения к ним вступают в силу с даты их публикации.

Клиент принимает и подтверждает, что это юридическое и обязательное соглашение между Клиентом и Банком, которое было принято обеими сторонами.

Условия и положения MCo-op Cash

Заработная плата SSS, филиппины — онлайн-заявка

Что такое зарплата ссуды?

Рынок финансовых услуг на Филиппинах предлагает резидентам различные типы кредитов: личные, потребительские, наличные, быстрые, онлайн.Однако по зарплатной ссуде условия самые выгодные. Банки предлагают ссуду на зарплату клиентам, которые работают в аккредитованных организациях и имеют счет, на который они получают выплаты от работодателя. Также некоторые банки предлагают этот банковский продукт для любого пенсионера SSS (пережившего супруга с ежемесячной пенсией SSS), если платежи зачисляются непосредственно на сберегательный счет в этом банке.

Работодатель должен соответствовать требованиям:

- Необходимо заключить договор о сотрудничестве с банком

- Зарегистрированный бизнес на Филиппинах

- Не менее 100 квалифицированных сотрудников

Рассмотрение заявки на получение зарплаты занимает от 10 минут до 5 дней.Этот большой разрыв в периоде утверждения объясняется следующими причинами: крупные банки используют цифровой банкинг, а небольшие частные финансовые компании используют традиционный документооборот.

Как подать заявление на получение ссуды на зарплату?

На данный момент подать заявку на получение зарплаты можно быстро и легко. Вы уже являетесь клиентом Банка, потому что здесь у вас есть счет, на который регулярно поступают ваши заработанные деньги. Этот факт ускоряет процесс подачи заявки.

Банки, у которых нет онлайн-сервиса, принимают заявки на получение зарплаты в офисе.Пакет документов по данному виду кредита меньше, чем по остальным. Поскольку в банке уже есть все ваши персональные данные и счет, вам необходимо подтвердить свой идентификатор с помощью документа, удостоверяющего личность, во время визита к менеджеру и предоставить документ, подтверждающий, что вы работаете с аккредитованным банком работодателем.

Если банк может рассмотреть вашу заявку на получение заработной платы онлайн, то время обработки заявки будет максимально сокращено. Пакет документов может просто не потребоваться.Новые технологии цифрового банкинга позволяют легко подавать заявки онлайн 24/7. Вы подаете заявление прямо из дома, не посещая офис. Моментальное одобрение заявки, деньги обычно зачисляются на ваш счет в течение 10-60 минут.

Сколько вы можете занять?

По закону кредиторы не могут одобрить кредит, ежемесячные выплаты по которому составляют 35% от ежемесячного дохода, и, конечно, они не могут превышать эту цифру. Большинство кредиторов придерживаются еще более строгих требований, ограничивая выплаты по кредиту до 28% от ежемесячного дохода.

Как правило, максимальная сумма Заработной платы не превышает 3-х месячных заработков.

Заем на большую зарплату возможен при сроке кредита более 12 месяцев. Если вы хотите взять кредит в размере 5 от своей зарплаты, то под 15% годовых срок кредита должен быть не менее 16 месяцев.

Если вы хотите взять ссуду под заработную плату в размере 10 зарплат, то под 15% годовых срок кредита должен быть не менее 36 месяцев.

Какой самый лучший онлайн-кредит на зарплату?

В условиях жесткой конкуренции финансовые организации постоянно повышают уровень обслуживания клиентов.Лучшие ссуды предоставляют крупные банки, потому что они могут вкладывать средства в новые технологии и тем самым снижать стоимость обслуживания ссуд.

Например, ссуда Landbank Salary имеет процентную ставку 0,83% в месяц, ссуда Union bank ссудна под 2,14% в месяц, а BDO Network Bank предлагает ссуду Salary с процентной ставкой 3,28% в месяц. Ниже мы выбрали самые выгодные предложения по зарплатным кредитам.

Заработная плата банкомата Филиппины

Кредитв банкомате — один из самых популярных вариантов быстрого кредитования.Этот вид кредита дает вам доступ к деньгам в случае возникновения чрезвычайной ситуации. Заработная плата в банкомате на Филиппинах — один из самых выгодных видов быстрых займов. У этого кредита самые низкие процентные ставки среди быстрых кредитов, поскольку в банке уже есть достоверная информация о вашей зарплате.

Максимальная сумма: 1000000 PHP

До 5 лет

Процентная ставка

0,83% в месяц

Максимальная сумма: 1000000 PHP

До 2 лет

Процентная ставка

1% в месяц

PHP 10000 — 1000000

12 — 48 месяцев

Процентная ставка

12% годовых

PHP 20000 — 1000000

До 36 месяцев

Процентная ставка

1.39% — 1,79% в месяц

Максимальная сумма: 2000000 PHP

До 3 лет

Процентная ставка

2,14% в месяц

Максимальная сумма: 2000000 PHP

До 3 лет

Процентная ставка

2,14% в месяц

PHP 10000 — 100000

6-36 месяцев

Процентная ставка

3,28% в месяц

Требования к заемщикам такие же, как и к другим банкам.Однако следует отметить требования для самозанятых:

- Предприятие зарегистрировано и работает не менее 3-х лет. для торговли или 5 л. для других отраслей

- Копия последней формы БИР 1701/1702

- Копия регистрации из DTI (срок действия не истек)

- Копия счетов по кредитной карте за последние два (2) месяца

- Копия выписок с банковского счета за последние шесть (6) месяцев

Security Bank Philippines повышает комфортность зарплатного кредита и готов предоставить его сотрудникам аккредитованных организаций по процентной ставке 0.99% в месяц на срок от 4 дней до 3 месяцев. Мгновенное одобрение заявки выполняется легко и занимает 10 минут.

Право на участие и требования

Право на получение ссуды на зарплату примерно такое же и включает:- ограничения минимального ежемесячного дохода

- должен быть на определенный период с постоянным статусом

- должен быть гражданином Филиппин

- со стационарного телефона.

- заполнить анкету

- копия ITR или копия формы BIR 2316

- копия удостоверения личности с фотографией, выданного работодателем (и подписью)

- фото месячной расчетной ведомости (последняя).

Условия Заработной платы

В разных финансовых организациях условия получения Заработной платы сильно различаются. У одних банков максимальный срок кредита составляет 3 месяца, в других — до 5 лет. Процентные ставки также широко варьируются от 12% годовых до 35% годовых.

Заработная плата погашается за счет автоматического списания средств, поступающих на ваш счет. После утверждения кредита вы можете сразу же снять наличные в любом доступном банкомате; просто помните, что с вас будет взиматься комиссия за снятие наличных, если вы используете банкомат другого банка.

Необходимый документ

Если банк предоставляет Заработный кредит онлайн, и вы уже зарегистрированы в системе, то вам не нужно предоставлять никаких документов. После отправки заявки в течение часа вы получите SMS с уведомлением о результате рассмотрения вашей заявки.

Если Банк не предоставляет онлайн-услуги, вам необходимо будет предоставить минимальный набор документов, обычно подтверждающих, что вы являетесь сотрудником аккредитованной компании, что вы получаете определенную сумму каждый месяц и что у вас есть адрес постоянного проживания.

Центральные банки

Центральные банки имеют решающее значение для функционирования любой экономики. Практически в каждой стране он есть. В 1900 году их было 18, но сегодня во всем мире существует более 170 центральных банков. Центральные банки — самые мощные финансовые институты в мире, потому что они контролируют денежную массу в большинстве современных экономик. Самые ранние центральные банки, такие как Банк Англии, начинали как коммерческие банки, которые вели дела с правительством, которое со временем брало на себя все больше и больше функций центрального банка.Другие центральные банки, такие как Европейский центральный банк и Федеральная резервная система США, были созданы как центральные банки с самого начала.

Центральные банки действуют как государственный банк , что было их первоначальной целью, и как банк банкиров , предоставляя услуги коммерческим банкам, такие как клиринг чеков, электронные платежные системы, и при необходимости предоставляя ликвидность. Однако то, что отличает центральные банки от других банков, заключается в том, что их основная цель — максимизировать экономическую эффективность с помощью денежно-кредитной политики, увеличивая или уменьшая денежную массу предложения или процентные ставки, а также осуществляя надзор за финансовой системой для поддержания устойчивости финансовых учреждений и рынков.Центральные банки не обязаны владельцам и не стремятся получить прибыль. Любая прибыль, полученная центральными банками, обычно передается их правительству.

Центральные банки стали необходимыми для помощи в управлении экономикой — без вмешательства политиков — поскольку финансовые проблемы могут легко разрушить экономику, а проблемы в одной области или стране могут легко распространяться, как продемонстрировала недавняя Великая рецессия 2007–2009 годов.

Центральные банки используют денежно-кредитную политику для регулирования экономики.Увеличение денежной массы способствует как росту, так и инфляции в краткосрочной перспективе, а уменьшение ограничивает и то, и другое. Однако центральные банки не проводят налогово-бюджетную политику , которая является политикой, определяющей, как государственные деньги будут собираться и расходоваться — это компетенция законодательной и исполнительной ветвей правительства.

Правила политики и усмотрение политики

Решения руководителей центральных банков могут определяться правилами политики или усмотрением политики. Правило политики — это формула для определения инструмента политики и политики, которая должна осуществляться в ответ на наблюдаемые изменения в экономическом состоянии.Преимущества правила политики в том, что оно недискриминационное и предсказуемое. Таким образом, потребители и предприятия могут лучше планировать будущее, что повышает экономическую эффективность.

Например, в прошлом Федеральная резервная система руководствовалась двумя политическими правилами: правилом k-процентов и правилом Тейлора. Правило k-процентов , рекомендованное Милтоном Фридманом, основано на двух принципах: правило политики должно основываться на величине, которую центральный банк может легко контролировать, например темпах роста денежной массы, и правиле должен предотвратить внезапные изменения политики.Правило Тейлора основывает ставку по федеральным фондам на номинальной процентной ставке, подразумеваемой долгосрочным равновесием экономики и целевым показателем инфляции. Правило Тейлора гласит, что ставка по федеральным фондам должна быть увеличена, когда разрыв выпуска положительный, что означает, что экономика работает выше своего долгосрочного равновесия, что ведет к конкуренции за ограниченные ресурсы, что приводит к росту инфляции. Когда разрыв выпуска отрицательный, тогда экономика работает ниже равновесия, что приводит к безработице и недоиспользованию капитала, и в этом случае ставка по федеральным фондам будет снижена.Так было во время Великой рецессии 2008 года.

Дискреционные полномочия в отношении политики зависят от суждения руководителей центральных банков и, таким образом, не связаны политическими правилами, поэтому для экономических ситуаций, слишком сложных, чтобы их можно было применять, можно применять более эффективную политику. обрабатывается по простым правилам. Однако политическая свобода действий может привести к возможной дискриминации, когда одна группа получает больше преимуществ, чем другие. Более того, политическое усмотрение далеко не так предсказуемо, как политическое правило, но даже политическое усмотрение определяется общими принципами.

Другим недостатком правила политики является то, что правило политики:

- может быть слишком простым для реальных ситуаций

- может быть слишком сложным для бюрократов

- может быть слишком сложным, чтобы быть предсказуемым

- может потребоваться Механизм обязательств , простое средство реализации политики.

Большинство центральных банков сочетают правила политики с политическим усмотрением, поскольку экономика слишком сложна, чтобы ею можно было управлять с помощью простых правил, но правила действительно предлагают руководящие принципы, которые могут помешать центральным банкам принимать неправильные решения.

Независимость центрального банка

Чтобы центральный банк мог эффективно управлять денежно-кредитной политикой, он должен иметь независимость от политиков, стремящихся манипулировать денежно-кредитной политикой в своих краткосрочных интересах или в интересах крупных доноров. Несколько условий могут помочь обеспечить независимость центрального банка:

- закон, определяющий, что центральный банк должен управлять денежно-кредитной политикой в соответствии с четко определенными целями, такими как ограничение инфляции или поддержание низкого уровня безработицы

- центральный банк может не предоставлять ссуды правительству, что потребует создания денег для ссуды, что обычно отрицательно влияет на денежно-кредитную политику

- правительство не может влиять, ограничивать или отменять решения центрального банка;

- высшие администраторы центрального банка должны быть независимо назначены на определенные сроки, чтобы политики не могли пытаться манипулировать денежно-кредитной политикой, оказывая давление или угрожая центральным банкам

В Соединенных Штатах Федеральная резервная система в значительной степени независима, но Правление Управляющих выбирает президент, а не члены банка.

Влияние центральных банков на их экономику ограничено, поскольку фискальная политика также влияет на экономику, но фискальная политика, особенно налоговая политика, в значительной степени определяется избранными политиками, у которых есть стимул попытаться максимизировать экономику в краткосрочной перспективе, чтобы увеличивают свои шансы на переизбрание.

Денежно-кредитные инструменты для регулирования экономики

Центральные банки могут изменять денежную массу посредством операций на открытом рынке, путем покупки и продажи государственных ценных бумаг и путем изменения резервных требований для банков.Для увеличения денежной массы посредством операций на открытом рынке центральный банк покупает государственные ценные бумаги у других банков или дилеров и оплачивает ценные бумаги, просто увеличивая свои счета в центральном банке на сумму покупки. Когда центральный банк продает государственные ценные бумаги, он снижает денежную массу покупателей ценных бумаг, в основном банков или других дилеров, путем снятия суммы покупки с их счетов в центральном банке. Центральные банки могут также скорректировать резервные требования , что является минимумом, который банки должны удерживать в процентах от своих операций.Следовательно, уменьшение требований к резервам увеличивает количество денег, доступных для кредитования и других операций, тогда как увеличение требований к резервам имеет противоположный эффект.

Центральные банки могут также установить кредитного контроля , указав размер обеспечения, необходимого для ссуд. В Соединенных Штатах, например, Федеральная резервная система устанавливает маржинальные требования для покупки акций и других ценных бумаг.

Менее развитые страны могут иметь меньший рынок капитала, а их граждане могут меньше сберегать, поэтому центральные банки в этих странах могут предоставлять кредиты, которые в противном случае были бы недоступны, предоставляя ссуды напрямую правительству или предоставляя средне- или долгосрочные ссуды. коммерческие банки для финансирования внутреннего экономического развития.

Одна проблема, с которой сталкиваются все банки, за исключением центрального банка, — это возможность краха, если все его вкладчики снимут свои деньги в короткие сроки, что часто случается, когда люди опасаются, что их банк обанкротится. Чтобы предотвратить эти набеги на банк , центральный банк готов как кредитор последней инстанции . Поскольку центральный банк может создавать деньги, он может ссужать финансово напряженным банкам все деньги, необходимые для их дальнейшего функционирования. Тем не менее, кредитор последней инстанции будет предоставлять ликвидность только банкам, страдающим от кризиса ликвидности, но не кризису платежеспособности, хотя может быть трудно различить два, особенно во время экономических спадов.Кредитор последней инстанции также создает моральный риск, поскольку он позволяет банкам сокращать свои запасы менее доходных активов с низким уровнем риска в пользу активов с более высокой доходностью и более высоким риском.

Центральные банки осуществляют надзор за финансовой системой, а также могут контролировать другие банки, чтобы гарантировать их финансовую устойчивость и соблюдение разумных методов управления, поскольку крах любого банка может иметь серьезные финансовые последствия для всей экономики, особенно для местной экономики.

Цели центрального банка

Экономические цели большинства центральных банков заключаются в поддержании финансовой стабильности в экономике при максимальном росте и занятости.Стабильность важна, потому что финансовая нестабильность — это системный риск, который влияет на экономику в целом и не может быть диверсифицирован. Например, взлеты и падения в прошлом, чаще всего вызванные отдельными банками, вызвали расширение и сокращение всей экономики. Такие события характеризовали историю Соединенных Штатов до создания Федеральной резервной системы в 1913 году.

Следовательно, цели центрального банка приняли цели для достижения своей цели, в том числе: низкая и стабильная инфляция, высокий рост, высокий уровень занятости и стабильная финансовая рынки и учреждения.Эти факторы необходимо оптимизировать для достижения максимального эффекта.

Экономическое планирование также значительно улучшается, если центральный банк прозрачен в своих целях. Прозрачность достигается, когда центральный банк следует конкретным целям и сообщает о своих намерениях общественности.

Низкая, стабильная инфляция

Когда денежная сумма увеличивается быстрее, чем экономика, возникает инфляция. То, что высокая инфляция плохо сказывается на экономическом росте, очевидно из истории, например, Германии после Первой мировой войны, Украины в 1983 году или Боливии в 1985 году.Результатом этих случаев гиперинфляции стал экономический спад. Гиперинфляция делает финансовое планирование намного более трудным или даже невозможным, а экономика становится менее продуктивной, потому что люди и компании зациклены на управлении гиперинфляцией.

Низкая стабильная инфляция и стабильность цен желательны, чтобы деньги могли быть полезными как средство обмена , расчетная единица и как средство сбережения . Если инфляция нестабильна, тогда деньги не могут функционировать как деньги: использование бартера будет увеличиваться, и активы будут приобретаться, даже если они не нужны, для сохранения стоимости.Ни компании, ни частные лица не могут планировать будущее; цены больше не указывают на спрос и предложение товаров и услуг, что вызывает экономическую неэффективность и стресс. Более высокая инфляция также колеблется больше, чем низкая инфляция, что создает большую неопределенность в отношении будущего. Неопределенное будущее приведет к тому, что компании неохотно будут реализовывать долгосрочные проекты.

Высокая инфляция затрудняет планирование выхода на пенсию. В самом деле, это может быть почти невозможно, так как нет способа узнать, какой будет покупательная способность той или иной суммы через 30, 40 или 50 лет.Пострадают люди с фиксированным доходом.

Получение займов и кредитов станет затруднительным. Кредиторы потребуют более высокую норму прибыли как потому, что номинальная процентная ставка обычно равна реальной процентной ставке плюс ожидаемая инфляция, так и потому, что существует премия за риск за неопределенность. Следовательно, процентные ставки никогда не могут быть низкими при высокой инфляции.

Большая неуверенность в завтрашнем дне заставляет как людей, так и компании проявлять осторожность. Они не будут брать деньги в долг и вкладывать деньги в долгосрочные проекты.Более высокие процентные ставки препятствуют экономике, а неопределенность еще больше увеличивает процентные ставки, так как больший риск увеличивает премию за риск, которую требуют кредиторы, чтобы компенсировать им их повышенный риск. Следовательно, высокая инфляция приводит к тому же результату, что и высокие процентные ставки — и то и другое мешает экономике, делая ее менее эффективной. Действительно, Федеральная резервная система была создана в 1913 году из-за финансовой паники, охватившей Соединенные Штаты 30 или 40 лет назад.

Хотя инфляция должна быть низкой, она не должна быть отрицательной, потому что дефляция затрудняет погашение ссуд, что увеличивает уровень дефолта, и люди будут удерживать свои деньги, а не тратить их, чтобы позволить им расти в цене.Правительство также получает прибыль от инфляции — поскольку правительство создает деньги, оно первым получает от них прибыль. Работодатели также могут получить выгоду, поскольку заработная плата всегда отстает от инфляции, что позволяет им получать более высокие доходы от своей продукции или услуг, тем самым получая больше прибыли до того, как они увеличат заработную плату.

Одной из целей центральных банков является поддержание низких процентных ставок . Однако низкие процентные ставки часто являются второстепенной проблемой, потому что манипулирование процентными ставками является основным инструментом, который центральные банки используют для сдерживания экономики.Когда экономика нагревается и возникает угроза инфляции, центральный банк поднимает процентную ставку, чтобы снизить спрос, а когда экономика находится в вялости, процентные ставки снижаются, чтобы стимулировать экономику.

Рост и занятость

Желателен максимально устойчивый рост. Когда экономика слишком сильно колеблется, циклы имеют тенденцию усиливать друг друга. Когда экономика сокращается, потребители прекращают тратить, тем самым заставляя предприятия ограничивать свои расходы, тем самым вызывая сокращение экономики еще больше.

Объем производства любой экономики зависит от технологий, капитала и людей. Тем не менее, эти факторы производства должны быть оптимизированы, чтобы обеспечить максимальный потенциальный объем производства . Когда экономика достигнет максимального потенциального объема производства, тогда уровень безработицы будет самым низким, а польза экономики для общества будет максимальной.

Стабильные финансовые рынки и институты

Финансовая стабильность также важна, потому что финансовое посредничество — это то, что объединяет заемщиков и кредиторов или инвесторов и бизнес.Если финансовые учреждения нестабильны, то ни люди, ни бизнес не будут на них полагаться, а без них экономический рост и эффективность резко упадут.

Стабильность обменного курса

Стабильность обменного курса способствует международной торговле, но не является основной целью большинства центральных банков развитых стран, поскольку внутренние цели обычно имеют больший приоритет. Обменные курсы более важны для развивающихся рынков, которые зависят от благоприятных обменных курсов для их экспортных предприятий.Например, Центральный банк Китая активно покупает казначейские облигации Соединенных Штатов, чтобы сохранить свою валюту, юань, с резким дисконтом к доллару США.

Балансы центрального банка

Балансы центральных банков также отличаются от балансов коммерческих банков (Банковский баланс: активы, обязательства и банковский капитал). Активы коммерческих банков состоят в основном из:

- денежных средств, как в хранилищах, так и на счетах в центральном банке

- ценных бумаг, таких как облигации, и

- ссуд, предоставленных потребителям и предприятиям

Обязательства коммерческих банков состоят из:

- чековых депозитов

- нетранзакционных депозитов и

- займов от других банков

Основные компоненты баланса можно кратко проиллюстрировать с помощью Т-счетов.Т-счет — это педагогическое пособие, используемое в бухгалтерском учете, которое иллюстрирует использование системы двойной записи. Т-счет имеет:

- титул, описывающий активы, обязательства или собственный счет акционеров, или даже весь бизнес или другую организацию

- дебетовые дебеты с левой стороны и

- кредиты с правой стороны.

Обе стороны должны быть равны. Он называется Т-счетом, потому что он выглядит как капитал T. Хотя это и противоречит здравому смыслу, активы классифицируются как дебет в соответствии с правилами бухгалтерского учета, а обязательства вместе с акционерным капиталом рассматриваются как кредиты.Таким образом, активы перечислены в левой части Т-счета, а обязательства и акционерный капитал — в правой части. Обе стороны должны быть равны, потому что Т-счет основан на фундаментальном уравнении бухгалтерского учета:

Активы = Пассивы + Акционерный капитал

Разница между активами и пассивами = банковский капитал, который является акционерным капиталом для банков, и, следовательно, , отображается в правой части Т-счета. Основные активы центральных банков состоят из государственных ценных бумаг, депозитов в золоте и ссуд другим банкам, а его обязательства — это выпущенная им валюта.Об этом свидетельствуют следующие Т-счета коммерческих банков и центральных банков:

| 901 |

|

Центральные банки также имеют другие активы и обязательства, которые будут различаться в зависимости от страны и того, как организован центральный банк.Вот более подробный баланс Федеральной резервной системы:

|

- Поскольку Федеральная резервная система помогает коммерческим банкам оформлять чеки, чеки хранятся в Федеральной резервной системе до тех пор, пока они не будут предъявлены в банк, из которого был выписан чек.Это позиции в процессе инкассо и Отложенная доступность денежных средств .

Специальные права заимствования

Специальные права заимствования ( SDR, ) были созданы Международным валютным фондом (МВФ) в 1969 году для использования в качестве расчетной единицы для МВФ и других международных организаций и в качестве единицы обмена. между странами, чтобы пополнить запасы золота и других конвертируемых валют, чтобы поддерживать стабильность на валютном рынке.Центральные банки могут использовать СДР вместо золота или валюты для временного устранения торговых дисбалансов. СДР широко использовались центральными банками во время рыночных потрясений во время Великой рецессии 2007–2009 годов.

МВФ распределяет СДР каждой из своих стран-членов пропорционально их валовому национальному продукту. Каждый член соглашается поддержать СДР с полной верой и доверием своего правительства и принять их в обмен на золото или конвертируемую валюту. Согласно старой Бреттон-Вудской системе обмена, каждые SDR были основаны на 0.888671 г чистого золота, что равняется 1 доллару США, если курс доллара был привязан к золоту. Когда в 1973 г. рухнула система фиксированного обмена, стоимость СПЗ была основана на плавающем курсе корзины валют. В настоящее время SDR основывается на спотовом курсе следующей корзины валют: доллар США, евро, китайский юань, японская иена и фунт стерлингов. Эти валюты были выбраны из-за их важности в глобальных транзакциях, а их пропорциональный вес в корзине соизмерим с их доминированием в мировой торговле.Таким образом, доллар США имел наибольший вес, за ним следовало евро. Каждый СДР номинально равен фиксированному количеству единиц этих валют, но их фактический вес меняется с рыночными изменениями обменных курсов валют. Каждые 5 лет валюты, составляющие корзину, оцениваются, чтобы гарантировать, что только валюты с наибольшим глобальным значением входят в корзину, затем количество единиц каждой из этих валют для каждого SDR фиксируется на 5 лет.

Из-за этого уравнивания с корзиной международных валют, SDR часто используются для обозначения стоимости, используемой в международных договорах, частных контрактах и ценных бумагах на рынке еврооблигаций.

Это упрощенный баланс для Банка Англии:

|

Баланс Федеральной резервной системы во многом похож, но с некоторыми отличиями, например:

- Частные лица могут хранить вклады в Банке Англии, поэтому эти государственные депозиты служат в качестве обязательств перед Банком Англии.

- Активы равны обязательствам, поэтому у банка нет чистой стоимости, поскольку, согласно британскому законодательству, Британское казначейство владеет Банком Англии.

Жилищные ссуды | ANZ

Пользователи VoiceOver, пожалуйста, используйте клавишу табуляции при навигации по расширенным меню

- Личное

- Личное

- банковские счета Повседневные и сберегательные счета, срочные вклады и переезд в Новую Зеландию

- Кредитные карты Подайте заявку, управляйте или сравните наш ассортимент карт

- Жилищные кредиты Просмотр, сравнение или управление жилищным кредитом, разработанным для вас