Займы с просрочками на карту, даже при открытых долгов в других микрозаймах

Список МФО, где можно взять займ с открытыми просрочками и незакрытыми долгами. Эти организации максимально лояльны к заемщикам с плохой кредитной историей. Все они внесены в государственный реестр микрофинансовых организаций Центрального банка России и имеют соответствующее свидетельство.

Сравнение ТОП-4 МФО, выдающими займы с просрочками

| Название | % одобр | Сумма | Срок | Ставка |

|---|---|---|---|---|

| Zaymigo | 82% | 70000 | 140 дней | от 0,49% |

| Moneyman | 84% | 80000 | 126 дней | 1% |

| Е заем | 87% | 30000 | 60 дней | 1% |

| PayP.S | 83% | 50000 | 183 дня | 1% |

Как оформить займ на карту с просрочками

Для того чтобы получить деньги срочно, лучше всего подать несколько заявок в разные микрокредитные организации. По некоторым вам придет отказ, но часть одобрят, и из них вы сможете выбрать самый выгодный вариант, а от остальных отказаться.

По некоторым вам придет отказ, но часть одобрят, и из них вы сможете выбрать самый выгодный вариант, а от остальных отказаться.

В первый раз подайте заявку на небольшую сумму. После погашения первого займа, постепенно увеличивайте размер микрозайма.

Бывает, что МФО работают с залогами. Если предложить залог, шанс на одобрение возрастает в несколько раз. В качестве залога можно предложить: недвижимое имущество, транспортные средства, ценные бумаги и т.д.

Что делать, если одобрили с высокой процентной ставкой

Первый займ с просрочками в других финансовых организациях, выдается с повышенной процентной ставкой. Так кредиторы страхуются от риска невыполнения клиентами кредитных обязательств. После своевременного погашения долга, ставка по кредиту постепенно снижается.

Важно: при получении кредита с открытыми просрочками в других микрозаймах, старайтесь вернуть деньги в срок. По возможности не пользуйтесь отсрочками, даже если вправе это сделать.

Возвращая задолженность вовремя, вы приобретаете доверие у кредитора. В обратном случае – при невыполнении обязательств, есть риск попасть в черный список неплательщиков компании.

В обратном случае – при невыполнении обязательств, есть риск попасть в черный список неплательщиков компании.

Кто может взять займ при открытых просрочках

Гражданин России сможет оформить новый займ при открытых просрочках, если он соответствует требованиям выбранной компании. Обычно они стандартные:

- возраст от 18 (иногда – 20-23) лет;

- наличие постоянной регистрации в любом регионе РФ;

- наличие источника постоянного дохода.

Неофициальная работа не помешает получить положительное решение по заявке. Главное, чтобы заемщик мог своевременно погашать задолженность.

Документы необходимые для оформления займа

Зачастую оформить микрозайм с просрочками онлайн можно по одному паспорту. Микрофинансовые организации не просят предоставлять справки или другие документы о доходах. Но иногда они могут запросить дополнительно СНИЛС или ИНН.

Компания вправе попросить заемщика загрузить копии документов и сделать селфи с паспортом.

Что делать при возникновении новой просрочки

Если при наличии негативной КИ новый займ был одобрен, задержка с оплатой по нему нежелательна. Новая просрочка приведет не только к начислению неустойки, но и отрицательно скажется на кредитной истории. В будущем взять ссуду клиенту станет еще сложнее или невозможно вовсе. Кроме того, компания-кредитор при длительной просрочке может обратиться в суд и начать процедуру принудительного взыскания задолженности.

При невозможности погасить займ из-за непредвиденных ситуаций с финансами, рекомендуется пользоваться услугой продления срока договора, доступной во многих МФО. Если же просрочки избежать не удалось, нужно не скрываться от кредитора, а попробовать договориться с ним о реструктуризации.

Частые вопросы

Информация о просрочке по любому займу, кредиту попадает в кредитную историю клиента и негативно влияет на нее. Получить новую ссуду при отрицательной КИ значительно сложнее.

Получить новую ссуду при отрицательной КИ значительно сложнее.

Ухудшиться КИ может также из-за технических ошибок при передаче данных или действий мошенников, оформивших на человека займы, кредиты без его участия.

Данные кредитной истории хранятся в специализированных организациях – бюро кредитных историй (БКИ). Всего в РФ работает 11 БКИ, наиболее известные из них: НБКИ, ОКБ, Эквифакс, Русский Стандарт.

Данные кредитной истории хранятся в специализированных организациях – бюро кредитных историй (БКИ). Всего в РФ работает 11 БКИ, наиболее известные из них: НБКИ, ОКБ, Эквифакс, Русский Стандарт.

Данные по кредитной истории могут храниться одновременно в одном или нескольких бюро. Узнать список БКИ, где хранится КИ конкретного человека можно, запросив сведения из Центрального каталога кредитных историй на портале Госуслуги.

Общих глобальных черных списков заемщиков у финансовых учреждений нет, нет единой базы должников и их персональных данных.

Банкам и МФО достаточно для принятия решения информации из отчета крупнейших БКИ, с которыми они работают.

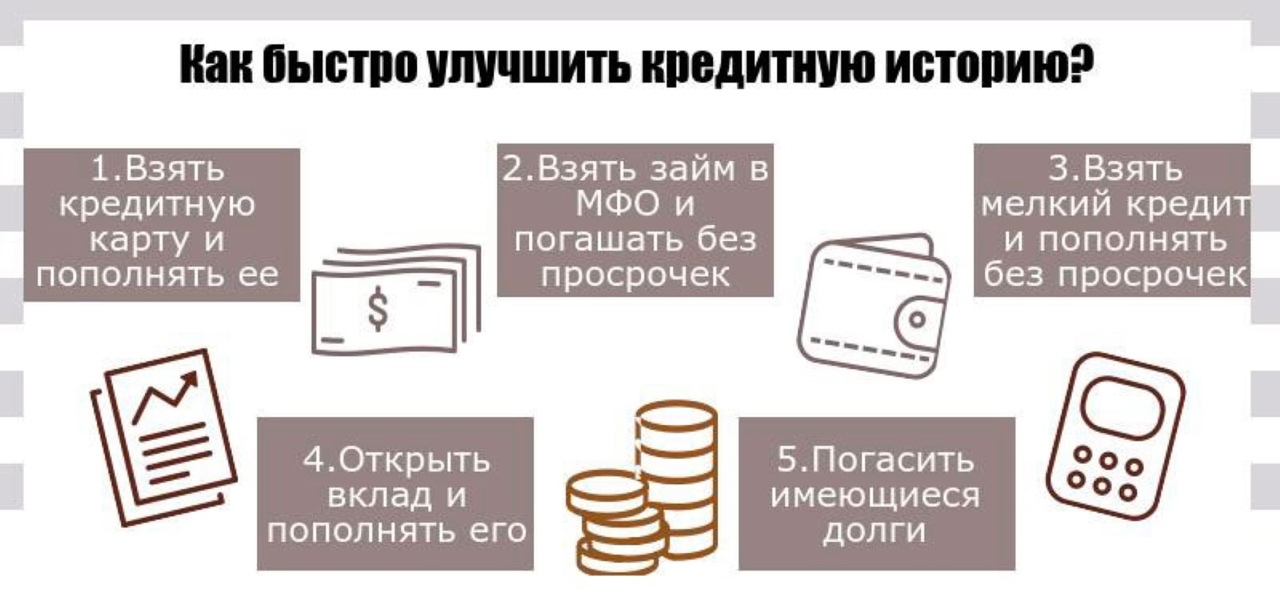

Улучшить КИ можно только путем оформления новых займов, кредитов и погашения их без просрочек. Со временем старые ошибки заемщика перестанут учитываться при рассмотрении заявок на займы, кредиты.

Если в КИ содержатся ошибки, их можно исправить, обратившись к кредитору (банку, МФО) или непосредственно в БКИ.

Займы с плохой кредитной историей

Финансовый рынок полон предложений выдать микрозайм максимально быстро, с минимальным пакетом документов и с любой кредитной историей (КИ). И чем привлекательнее такие условия, тем больше шансов попасть в руки мошенников. Они могут взять комиссию за услуги, которые не будут оказаны, или собрать личные данные для незаконного использования. Естественно, никаких денег клиент не получит. Избежать подобных ситуаций и взять займ с плохой кредитной историей без негативных последствий вы можете, обратившись к рейтингу проверенных МФО на нашем сайте.

Избежать подобных ситуаций и взять займ с плохой кредитной историей без негативных последствий вы можете, обратившись к рейтингу проверенных МФО на нашем сайте.

Поиск МФО на нашем сайте — это удобно

На нашем ресурсе собраны микрофинансовые организации, где можно получить микрокредит на разных условиях. Представлен большой выбор сумм, способов получения и возврата денег, а также широкий диапазон процентных ставок. Для каждой компании есть подробное описание на отдельной странице.

Мы не скрываем от своих посетителей даже непрезентабельные данные об МФО. Если фирма исключена из реестра, об этом будет сделана соответствующая заметка. Информация в карточках организации периодически обновляется. Законодательство в сфере микрофинансирования часто меняется, а вместе с ним — и статус фирм. Отзывы, размещенные на ресурсе, принадлежат реальным людям. Все сообщения в адрес МФО проходят ручную модерацию, чтобы не допустить накрутки рейтинга или наоборот — попытки столкнуть конкурента с лидирующих позиций.

Все, что остается сделать посетителю в поисках онлайн-займа с плохой кредитной историей — это изучить представленные на этой странице предложения и отправить заявку. Заполненные анкеты рассматриваются в среднем не более 15 минут (некоторые кредиторы отвечают на обращения даже ночью). После проверки будет выслан ответ и денежные средства, если заявка одобрена.

На какие факторы обратить внимание при выборе МФО

Если затрудняетесь с выбором подходящей компании, то воспользуйтесь следующим списком, по которому ее можно проверить:

- Размер микрозайма.

Как правило, когда нужен займ на карту с плохой кредитной историей срочно и без объемного пакета документов, то большую сумму вам не предложат. МФО попытается минимизировать свои риски и выдаст клиенту для начала минимально возможный микрокредит. Если заемщик будет добросовестно выполнять обязательства, сумма увеличится.

- Наличие скрытых комиссий и страховок.

В проверенной компании не должно быть дополнительных платежей за оформление и выдачу денег. Комиссию может взимать банк за перевод средств на карту.

Чаще всего такие микрозаймы выдаются без залога. Но если обеспечение будет предоставлено, то шансы оформить сделку, имея в наличии плохую КИ, существенно увеличиваются.

- Способ перечисления и возврата денег.

Можно выбирать удобный вариант: электронный кошелек, система денежных переводов, банковский счет или карта, наличные.

На некоторых веб-ресурсах МФО функционируют специальные кредитные калькуляторы, где можно заранее узнать примерную сумму переплаты. Подать заявку на оформление займа на карту с плохой кредитной историей можно прямо с сайта организации — в режиме онлайн со своего компьютера. В спокойной домашней обстановке вы легко проверите все мелочи и примете взвешенное решение.

Займ с плохой кредитной историей и открытыми просрочками без отказа на карту

Чтобы оформить быстрый микрокредит с черным списком придется потрудиться. Обычно классических требований для охотно дающих МФО бывает недостаточно и выдвигаются дополнительные условия:

Обычно классических требований для охотно дающих МФО бывает недостаточно и выдвигаются дополнительные условия:

- Подтверждение трудоустройства.

- Наличие ценного имущества (залог).

- Поручительство третьих лиц и так далее.

Подобные денежные средства выдаются через сайты МФО круглосуточно и только совершеннолетним гражданам РФ. Нередко еще нужно, чтобы они имели постоянную прописку. В остальном такой кредит ничем особо не отличается от стандартного. Как следствие, условия и правила действуют точно такие же, какие актуальны для выбранной микрокредитной организации.

Отдельно нужно отметить тот факт, что почти у всех фирм ставка плавающая. И зависит она не только от того, на какой срок и на какую сумму берутся деньги в долг при имеющихся неоплаченных счетах, но и от кредитной истории клиента. Чем она будет лучше, тем меньше придется переплачивать. Верно и обратное.

Получение займа в МФО с плохой историей

Достаточно часто заемщики, имеющие плохую кредитную историю, отягощенную текущими непогашенными обязательствами, используют комбинированный способ решения проблемы. Они получают займ в МФО, средствами которого гасят имеющиеся просрочки, после чего обращаются в банк, пытаясь получить ссуду на рефинансирование. Такой подход далеко не всегда дает положительный результат, однако, при одобрении сделки банком, является одним из наиболее безболезненных с финансовой точки зрения выходов из непростой для заемщика экономической ситуации.

Они получают займ в МФО, средствами которого гасят имеющиеся просрочки, после чего обращаются в банк, пытаясь получить ссуду на рефинансирование. Такой подход далеко не всегда дает положительный результат, однако, при одобрении сделки банком, является одним из наиболее безболезненных с финансовой точки зрения выходов из непростой для заемщика экономической ситуации.

Вероятность одобрения займа с плохой кредитной историей со стороны микрофинансовой организации даже при обращении клиента значительно выше, чем при попытке сотрудничества с банком. Конечно же, наличие открытых непогашенных обязательств перед другими кредитными учреждениями снижает шанс получить одобрение сделки. В большинстве случаев заемщику придется либо доказывать собственную платежеспособность и наличие каких-то реальных источников дохода, либо соглашаться на крайне невыгодные условия получения средств.

Займ с плохой кредитной историей и открытыми просрочками на карту

Выгодные мини-кредиты на карты без проверки КИ

На сегодняшний день разного рода займы – важнейшая часть экономической системы. Кто угодно может взять займ с плохой кредитной историей и открытыми просрочками на карту. И это очень актуально и важно, поскольку самые разные типы людей время от времени нуждаются в том, чтобы занять небольшую сумму денег.

Кто угодно может взять займ с плохой кредитной историей и открытыми просрочками на карту. И это очень актуально и важно, поскольку самые разные типы людей время от времени нуждаются в том, чтобы занять небольшую сумму денег.

К счастью, сегодня это очень просто — занять можно если не у друга, то как минимум у специализированной организации, предоставляющей под заем небольшие денежные суммы. Такие организации работают не так, как банки – банки при заявлении на кредит требуют много бумаг и больших временных затрат, которые не каждый может себе позволить.

Микрофинансовые же компании обычно работают быстро и оперативно, что позволяет им обслуживать большое количество людей. Кроме того, они все способны делать в режиме онлайн. Конечно, если не думать о возможности в любой момент занять денег, некоторые жизненные обстоятельства могут показаться очень тяжелыми.

Но все решаемо, и решить все можно, например, благодаря микрокредитным компаниям, которые готовы выдать некоторую сумму денег до того, как клиент получит свою зарплату.

| Оформить онлайн |

| Оформить онлайн |

| Оформить онлайн |

| Оформить онлайн |

Что требуется от человека для получения онлайн-микрокредита

Само собой, мало какая компания сразу выдаст человеку всю нужную денежную сумму. Обычно выдача происходит после того, как заемщик выполнит определенные требования:

Обычно выдача происходит после того, как заемщик выполнит определенные требования:

- Предоставить паспортные данные;

- Выберет суммы выплаты и срок погашения кредита;

- Предоставит свой ИНН;

- Напишет свой контактный телефон;

- Передаст контактные данные своего доверенного лица;

- Согласится на обработку персональных данных.

После того, как человек выполнит все эти действия в режиме онлайн, ему, если все данные указаны правильно, позвонит через некоторое время специалист из колл-центра. Он уточнит всю информацию, которая необходима для того, чтобы не сомневаться, что это не мошенничество.

После того, как заёмщик подтвердит всю нужную информацию, через некоторое время на указанный им счет придет нужная сумма денег. «Некоторое время» иногда колеблется от нескольких минут до нескольких часов.

Важно, какая указана платежная система: если указан счет какого-либо популярного банка, с него без проблем можно будет снять свои деньги в виде наличных в ближайшем отделении.

Если указан счет QIWI, можно легко будет оплатить все коммунальные услуги, но вот с выводом денег в виде наличных будет проблема: «Киви» всегда в таких случаях забирает комиссию. Размер комиссии варьируется от региона и адреса, где расположен терминал, выдающий деньги.

Кому требуются микрозаймы

Микрокредиты берут самые разные люди, среди таких есть и рабочие, и предприниматели. У многих людей в жизни может быть событие, которое потребует срочных денежных трат – от такого на самом деле мало кто застрахован.

Если трата обязательна, а до зарплаты остается еще несколько дней, вполне разумным решением будет взять микрокредит, который позволит расплатиться в нужных обстоятельствах.

Может быть так, что все денежные средства потрачены, а еще нужно заплатить за квартиру. В такой ситуации взять деньги в долг у МФО будет вполне разумным решением, которое просто осуществить. Конечно, потом с первой зарплаты все нужно будет вернуть.

Иногда деньги в кредит берут предприниматели. Дело в том, что предпринимательское дело всегда сопряжено с определенными страхами и рисками.

Если заказчик не оплатил вовремя поставленные товары, может потребоваться микрозаем.

Кроме того, естественно, у предпринимателя тоже могут возникнуть обстоятельства, которые требуют срочного денежного вложения, чтобы спасти свое дело. Это просто для современного человека, поэтому такая услуга довольно популярна.

Для того, чтобы получить деньги, занимаемые у микрофинансовой организации, лучше всего будет указать свой электронный кошелек. Когда туда придут деньги, их можно будет снять в виде наличных, если счет принадлежит к какому-то крупному банку.

Также возможна доставка занимаемых средств курьером. Курьеры обычно вовремя все приносят, но, так как они люди, у них могут возникнуть обстоятельства, вынуждающие задержаться. В остальном же это, наверное, самый комфортный способ доставки занимаемых денег.

В остальном же это, наверное, самый комфортный способ доставки занимаемых денег.

Займ с плохой кредитной историей и просрочками на карту

При получении займа добропорядочные клиенты банка, как правило, уверены в том, что сумеют рассчитаться по долгам в срок. Но непредвиденные обстоятельства могут испортить все планы, возникает просрочка, пенни, неустойки.

Для юридических лиц просроченные платежи периодом до 5 дней не влияют на кредитную историю, если займ предоставлен физическому лицу – до 30 дней. По истечении этих периодов банк обязан сообщить о некачественном заемщике и становится невозможным получение необходимой суммы в других кредитных учреждениях.

Где можно получить займ с плохой кредитной историей и просрочками

Можно предложить несколько выходов из данной ситуации:

- Обращение в новые коммерческие кредитные учреждения, которые для привлечения клиентов предлагают более мягкие условия. Процент будет выше среднего в связи с высокими рисками, может понадобиться дополнительное обеспечение.

- Предоставление обеспечения по кредиту. Это может быть залог или поручительство. Обеспеченные кредиты обладают меньшим риском, поэтому банк может предоставить ссуду, при подтверждении платежеспособности заемщика. Но стоит помнить, что при не возврате долга вам придется пожертвовать личным имуществом, цена которого может неоднократно превышать получаемую сумму.

- Получить займ, можно оформив кредитную карту. При открытом лимите не требуется дополнительное согласование с банком. Сумма выдачи будет небольшая, банки, как правило, не проверяют кредитную историю и доходы заемщика.

Где вероятнее всего получить займ с открытой просрочкой на карту

Получение экспресс-займов. Кредит предоставляется при предъявлении одного документа в течение 1 часа. Договор может быть заключен не только в банке, но и в торговой точке или вообще онлайн (для этого нужно будет загрузить копию паспорта и заполнить заявку). Получение займа в микрофинансовых компаниях – способ быстрый, не требует положительной кредитной истории, подтверждения доходов. Процентная ставка выше, чем в банках, но это самый вероятный способ получить займ с просрочками.

Процентная ставка выше, чем в банках, но это самый вероятный способ получить займ с просрочками.

Список лучших организаций:

Самым дорогим способом является обращение в брокерские компании. За определенную плату они предлагают помощь в получении заемных денежных средств. Здесь легко нарваться на мошенников, и даже при выдаче кредита условия будут очень неблагоприятные.

В любом случае просроченная задолженность должна быть погашена. Срок действия кредитной истории 10 лет, банки обычно проверяют кредитные истории за 180 дней. Если просроченная задолженность погашена 6 месяцев назад, при высокой платежеспособности можно рассчитывать на получение ссуды в банке с хорошими условиями.

Читать еще по этой теме:

Займ с плохой кредитной историей и открытыми просрочками на карту срочно в онлайн режиме: где дадут займ наличными

Перейти

Платеж

Переплата

Кредитная история является самой важной характеристикой клиента, который обращается в банк чтобы получить займ с плохой кредитной историей и открытыми просрочками. На основании кредитной истории банки принимают решение о выдаче займа. Взять микрозайм за 5 минут на карту проще при наличии положительной и безупречной истории. Но ввиду различных обстоятельств, клиент может получить отрицательную кредитную историю. Если нужны деньги срочно где взять по паспорту с плохой кредитной историей?

На основании кредитной истории банки принимают решение о выдаче займа. Взять микрозайм за 5 минут на карту проще при наличии положительной и безупречной истории. Но ввиду различных обстоятельств, клиент может получить отрицательную кредитную историю. Если нужны деньги срочно где взять по паспорту с плохой кредитной историей?

Отрицательная история клиента чаще всего означает для банка то, что перед ним не надежный плательщик. Поэтому есть риск в выдаче займа такому клиенту.

Плохую КИ можно получить по следующим причинам:

МЫ РЕКОМЕНДУЕМ!

Если Вам нужен срочный микрозайм на срок до 30 дней, и Вы еще не были клиентом компании Moneza или Екапуста, то лучшим вариантом будет воспользоваться их АКЦИЕЙ «0% переплаты новым клиентам». Получайте бесплатный займ до 15000 р. уже через 15 минут любым удобным способом

Читать подробнее…

Займ на карту с плохой кредитной историей и просрочками: проверяем КИ

Взять деньги онлайн на карту сегодня с плохой кредитной историей и просрочками сложнее. У каждой финансовой организации, занимающейся кредитованием, свои требования к кредитной истории. Некоторые допускают однократные просрочки или задержки на некоторый срок, а другие не допускают просрочек вовсе.

У каждой финансовой организации, занимающейся кредитованием, свои требования к кредитной истории. Некоторые допускают однократные просрочки или задержки на некоторый срок, а другие не допускают просрочек вовсе.

Итак, прежде всего, нужно убедиться в том, что история испорчена по вине клиента. Иногда просрочки платежей происходят по вине банка, например, при несвоевременном предоставлении данных по погашению, либо при ошибках по зачислению средств на счет.

Уверенный в своей правоте клиент может обратиться в банк, чтобы выяснить, верно ли предоставлены данные в его кредитной истории.

Если же нарушения были, то клиент которому срочно нужны деньги с плохой кредитной историей и просрочками на карту. Может предоставить в банк документы, которые содержат объективные причины задержки платежа. Если просрочка произошла в результате забывчивости, можно убедить банк в том, что это было случайно.

Получить займ с плохой кредитной историей и просрочками

Выходом в такой ситуации может стать подача заявлений в несколько банков. Один из них может не тщательно проверить историю. Второй вариант – финансовые организации, предоставляющие займы, которые не уделяют внимание кредитной линии. Третий вариант – кредиты от микрофинансовых организаций. В дальнейшем стоит избегать каких-либо нарушений для улучшения своей истории и приобретения возможности взять кредит на большую сумму.

Один из них может не тщательно проверить историю. Второй вариант – финансовые организации, предоставляющие займы, которые не уделяют внимание кредитной линии. Третий вариант – кредиты от микрофинансовых организаций. В дальнейшем стоит избегать каких-либо нарушений для улучшения своей истории и приобретения возможности взять кредит на большую сумму.

Современным заемщикам часто приходится слышать высказывания о необходимости следить за собственной кредитной историей, исправно выполнять обязательства перед банками, не допускать просрочек и нарушений кредитных договоров. Тем не менее, далеко не в каждом случае плохая кредитная история появляется из-за злостного уклонения от погашения задолженности. Часто должник даже не знает о допущенных нарушениях, поскольку их причиной может стать обычная забывчивость, небольшая просрочка, задержка очередного перевода, халатность сотрудников кредитной организации.

В любом из обозначенных случаев потребуется решение известной проблемы, которая заключается в необходимости оформить какие-либо ссуды.

Обычно считают, что способов получения нужной суммы в этом случае не слишком много, однако следует учесть такие основные возможности, доступные каждому:

- Дистанционное оформление кредитной карты с определенным лимитом;

- Обращение в микрофинансовые организации, которые могут перечислить онлайн небольшую сумму на банковскую карту или выдать деньги наличными по паспорту, даже с просрочкой;

- Участие в электронных системах автоматической выдачи микрокредитов частными лицами;

- Обращение в непрофильные организации, предоставляющие денежные средства под проценты;

- Получение займа у частных инвесторов, родственников, знакомых.

Где взять займ с плохой кредитной историей и просрочками

Способ 1: оформление кредитной карты

Некоторые специалисты заявляют, что займ с открытыми просрочками и плохой кредитной историей на карту в банке получить невозможно. Это утверждение является ошибочным, поскольку каждая кредитная организация вырабатывает и применяет внутренние критерии оценки репутации претендента на денежные средства. Наиболее лояльные требования и условия предъявляются к заявителям, желающим получить кредитную карту у тех кредиторов, которые оформляют ее дистанционно.

Наиболее лояльные требования и условия предъявляются к заявителям, желающим получить кредитную карту у тех кредиторов, которые оформляют ее дистанционно.

Так, классическим примером является кредитка Тинькофф, которую можно получить даже при испорченной КИ (если нет слишком грубых нарушений). Этот вариант является наиболее выгодным, поскольку полная стоимость полученного займа будет вполне умеренной, а также появится возможность использования преимуществ беспроцентного периода.

Способ 2: обращение в микрофинансовые организации

Этот вариант подходит для тех заемщиков, кредитная история которых сильно испорчена. Такая ситуация возникает, например, при полном отказе от погашения задолженности перед банком. Микрофинансовые организации выдают онлайн займы, практически, любому претенденту которому срочно нужны деньги с плохой кредитной историей и просрочками, поскольку не имеют возможности и необходимости проводить детальный скор инг, а выдают займ только по паспорту.

Способ 3: участие в системах автоматической выдачи займов

Примерами систем такого рода могут послужить несколько сервисов компании WebMoney. Получение нужной суммы в данном случае осуществляется в электронной валюте, которую можно перевести на свой банковский счет, обналичивать иными способами. Главный недостаток – высокие процентные ставки за пользование денежными средствами.

Получение нужной суммы в данном случае осуществляется в электронной валюте, которую можно перевести на свой банковский счет, обналичивать иными способами. Главный недостаток – высокие процентные ставки за пользование денежными средствами.

Способ 4: получение займа в непрофильных компаниях

Часто денежные средства по договору займа предоставляют различные организации, деятельность которых прямо не связана с систематическим кредитованием. Как правило, таким способом они вкладывают свободные деньги, получая неплохой процент от их использования заемщиками. Обычно подобные предложения поступают от фирм, которые осуществляют смежную финансовую деятельность (ломбарды, брокеры, инвестиционные фонды).

Способ 5: получение частного займа

Наиболее распространенный вариант, для заемщиков, у которых плохая кредитная история и нужны срочно деньги, где взять можно даже под обычную расписку. Если у вас нет таких родственников или знакомых, то можно поискать объявления от частных инвесторов, которые достаточно активно участвуют в подобных видах деятельности.

Лучшие кредитные карты для плохой кредитной истории 2020

Часто задаваемые вопросы о плохих кредитных картах

Что такое плохой кредитный рейтинг?

Три основных кредитных бюро несколько по-разному определяют плохой кредит. Согласно Equifax, заемщики считают кредитный рейтинг от 580 до 669 субстандартным. Если ваш кредитный рейтинг ниже 580, заемщики сочтут ваш кредит действительно плохим, согласно Equifax.

Experian считает кредитный рейтинг от 580 до 669 справедливым или субстандартным.По их данным, 20,2% людей имеют кредитный рейтинг в этом диапазоне. Согласно Experian, те, у кого кредитный рейтинг находится в диапазоне от 300 до 579, считаются очень плохими, и около 17% людей имеют баллы в этом диапазоне.

TransUnion использует оценку Vantage 3, и в соответствии с ней кредитные баллы в диапазоне от 300 до 600 считаются F (плохая оценка). Итак, это диапазон, в котором они считают, что у вас плохой кредитный рейтинг.

Итак, исходя из того, что сказали три основных кредитных бюро, диапазон кредитного рейтинга от 300 до 600 будет считаться плохим кредитным рейтингом .

Могу ли я получить кредитную карту с баллом 550?

Да, ты можешь. И вы, вероятно, также могли бы получить необеспеченную кредитную карту. Вы можете рассмотреть необеспеченные кредитные карты, такие как Fingerhut, Indigo и Credit One.

Какие кредитные карты подходят для плохой кредитной истории?

Если у вас плохой кредит, на самом деле есть несколько разных типов кредитных карт, которые вас одобрят. Защищенные кредитные карты — хорошее место для начала, если ваши баллы находятся в пределах 500 или 400 (вам необходимо внести возвращаемый гарантийный залог, чтобы открыть защищенную карту).Некоторые хорошие предложения включают Discover и Capital One. Если вам в этом отказано, то First Latitude Mastercard и Opensky — это карты, которые не предлагают никаких проверок кредитоспособности.

Вы также можете получить необеспеченные кредитные карты. Обычно это работает, если ваш кредитный рейтинг составляет около 550 единиц. Помните, что многие необеспеченные кредитные карты, предназначенные для людей с плохой кредитной историей, имеют много комиссий, таких как годовая плата, ежемесячная плата, а также сборы за подачу заявления или обработку. Выберите тот, который взимает только годовую плату, и избегайте тех, которые накапливают комиссии (внимательно прочтите условия).К необеспеченным кредитным картам с разумной комиссией относятся Credit One и Indigo.

Есть также кредитные карты интернет-магазина, которые помогут вам получить кредит. Например, Fingerhut предлагает клиентам кредитные счета без ежегодной платы и является одной из лучших необеспеченных кредитных карт для плохой кредитной истории, которую вы можете использовать для восстановления кредита.

Какие кредитные карты получить проще всего?

Это сложный вопрос, и он зависит от многих вещей. При этом проще всего получить кредитные карты, которые не проверяют ваш кредит.Например, в области защищенной кредитной карты и First Latitude Mastercard, и Opensky не проверяют ваш кредит, и вы будете одобрены, если вы правильно заполните свое заявление и фактически внесете с их помощью свой возвращаемый гарантийный депозит.

При этом проще всего получить кредитные карты, которые не проверяют ваш кредит.Например, в области защищенной кредитной карты и First Latitude Mastercard, и Opensky не проверяют ваш кредит, и вы будете одобрены, если вы правильно заполните свое заявление и фактически внесете с их помощью свой возвращаемый гарантийный депозит.

Претенденты на Fingerhut с нашего сайта, похоже, также имеют хороший успех.

Ваши шансы получить одобрение увеличиваются, если у вас есть доход и если вы вовремя оплачиваете счета от 6 месяцев до года (без недавних просроченных платежей или списаний).

Как мне восстановить свой кредит, если у меня плохой кредит?

1) Исправьте ситуацию с денежным потоком. Вы попали в эту ситуацию из-за того, что не можете совершать платежи, пропустили платежи из-за движения денежных средств. Разберитесь в этом, составляя бюджет и увеличивая свой доход.

2). Сделайте с вами списание средств со счетов. Работа с ними — один из самых быстрых способов восстановить свой кредитный рейтинг и баллы. Лучше расплачиваться с первоначальным кредитором, а не с коллекторами. Например, если у вас сняли списание с необеспеченной кредитной карты, которая пошла в инкассо, попробуйте связаться с первоначальным эмитентом кредитной карты и рассчитаться с ним.

Лучше расплачиваться с первоначальным кредитором, а не с коллекторами. Например, если у вас сняли списание с необеспеченной кредитной карты, которая пошла в инкассо, попробуйте связаться с первоначальным эмитентом кредитной карты и рассчитаться с ним.

3). Получите новые кредитные счета и используйте их ответственно. Своевременная выплата ипотеки, студенческой ссуды и автокредитов поможет вам восстановить свой кредит. Для кредитных карт используйте только 25% доступного кредита и оплачивайте счета полностью и вовремя каждый месяц.

Могу ли я получить кредитную карту без банковского счета?

По большей части нет, потому что вам нужен банковский счет для оплаты счетов. Однако есть защищенные эмитенты карт, такие как Opensky, которые позволяют вам расплачиваться дебетовой картой (включая пополнение вашего депозита).

У вас должна быть кредитная карта для восстановления кредита?

Нет, если вы вовремя выплачиваете ипотеку, студенческие ссуды или автокредиты, вы создадите или восстановите свой кредит. При этом у вас может не быть ипотеки или вам не нужна машина. В этом случае получение кредитной карты (будь то обеспеченная карта или необеспеченная кредитная карта) — самый простой способ получить кредит и восстановить свой плохой кредитный рейтинг.

При этом у вас может не быть ипотеки или вам не нужна машина. В этом случае получение кредитной карты (будь то обеспеченная карта или необеспеченная кредитная карта) — самый простой способ получить кредит и восстановить свой плохой кредитный рейтинг.

Сколько времени нужно, чтобы получить одобренную кредитную карту?

Обычно от 7 до 14 дней.

Что значит иметь необеспеченную кредитную карту?

Наличие необеспеченной кредитной карты означает, что вам не нужно вносить залог, чтобы «обезопасить свой лимит». Все основные карты являются необеспеченными кредитными картами. При подаче заявки вы можете получить кредитный лимит от 500 до 25 000 долларов в зависимости от вашего кредитного рейтинга и дохода. Однако необеспеченные кредитные карты для плохой кредитной истории отличаются от основных карт. Ваш начальный лимит обычно составляет от 300 до 500 долларов. Такие карты обычно взимают дополнительную плату в дополнение к годовой плате.Например, вам, возможно, придется заплатить единовременный сбор за подачу заявки или обработку и, возможно, даже ежемесячную плату за обслуживание.

Что лучше — иметь обеспеченную или необеспеченную кредитную карту для плохой кредитной истории?

И обеспеченные, и необеспеченные кредитные карты полезны, чтобы помочь вам восстановить свой кредит. Некоторые люди только что использовали обеспеченные кредитные карты для восстановления. Вы можете использовать защищенные кредитные карты до тех пор, пока ваш счет не достигнет 700, и получить необеспеченную кредитную карту высшего качества. Некоторые люди не используют обеспеченные кредитные карты и просто обращаются за необеспеченными кредитными картами для людей с плохой кредитной историей.Многие люди также используют как обеспеченные, так и необеспеченные кредитные карты, чтобы успешно восстановить свой кредит.

Основное отличие состоит в том, что с защищенной картой вам необходимо внести возвращаемый гарантийный депозит, тогда как при получении необеспеченной кредитной карты внесение залога не требуется.

Существуют ли кредитные карты с гарантированным одобрением с лимитом в 10 000 долларов?

Короткий ответ: нет. При этом защищенные кредитные карты позволяют вам вносить до 5000 долларов в качестве гарантийного депозита (который становится вашим кредитным лимитом).Есть две защищенные карты, которые не выполняют никаких проверок кредитоспособности (что означает, что это гарантированное одобрение), и это First Latitude и Opensky. Вы можете внести 5000 долларов с первой широты и 3000 долларов с Opensky и, следовательно, иметь лимит в 8000 долларов. Сказав все это, я не верю, что вы действительно искали, когда задавали этот вопрос. Я считаю, что вы действительно спрашиваете, есть ли необеспеченные кредитные карты для плохой кредитной истории, которые дадут вам кредитный лимит в 10 000 долларов, и ответ — НЕТ.

При этом защищенные кредитные карты позволяют вам вносить до 5000 долларов в качестве гарантийного депозита (который становится вашим кредитным лимитом).Есть две защищенные карты, которые не выполняют никаких проверок кредитоспособности (что означает, что это гарантированное одобрение), и это First Latitude и Opensky. Вы можете внести 5000 долларов с первой широты и 3000 долларов с Opensky и, следовательно, иметь лимит в 8000 долларов. Сказав все это, я не верю, что вы действительно искали, когда задавали этот вопрос. Я считаю, что вы действительно спрашиваете, есть ли необеспеченные кредитные карты для плохой кредитной истории, которые дадут вам кредитный лимит в 10 000 долларов, и ответ — НЕТ.

Все мои карты имеют низкие лимиты (например, 300, 500 долларов). Существуют ли какие-либо кредитные карты для плохой кредитной истории с лимитом в 5000 долларов?

Такие начальные лимиты могут быть предоставлены необеспеченной кредитной картой sub-prime (если только вы не получите обеспеченную кредитную карту, на которую вы вносите свой лимит). Тем не менее, вы можете убедиться, что получаете карты с историей увеличения кредитной линии. Например, и Credit One, и Fingerhut имеют опыт увеличения ваших кредитных лимитов, если вы платите полностью последовательно.

Тем не менее, вы можете убедиться, что получаете карты с историей увеличения кредитной линии. Например, и Credit One, и Fingerhut имеют опыт увеличения ваших кредитных лимитов, если вы платите полностью последовательно.

Мне отказали во многих кредитных картах. Одобрят ли меня перечисленные здесь кредитные карты?

Мы не можем указать причину, по которой эмитенты кредитных карт отклонят вашу заявку. Речь идет не только о рейтинге FICO, но и о том, что указано в вашем отчете, вашем доходе и т. Д. Если вам удалось исправить ситуацию с денежным потоком и вы готовы к восстановлению, вам следует рассмотреть следующие обеспеченные кредитные карты (Opensky и First Latitude) потому что они не проводят никаких проверок кредитоспособности.Следовательно, вы не столкнетесь с какими-либо трудностями при подаче заявки на эти карты, и вы будете одобрены, если внесете возвращаемый гарантийный депозит.

Я получил письмо от одного из этих эмитентов, в котором говорилось, что я предварительно одобрен. Что это значит?

Что это значит?

Эмитенты всегда ищут новых клиентов, и в процессе проверки они часто запрашивают у трех основных кредитных бюро список клиентов, соответствующих профилю их потенциальных клиентов. Если вы соответствуете их критериям, вы будете предварительно одобрены, и вы можете получить от них предложение по почте.

Это не означает, что вы будете автоматически одобрены при подаче заявления. Когда вы подадите заявку, ваш кредитный отчет по-прежнему будет сильно затруднен, и вас могут либо одобрить, либо отклонить.

Существуют ли какие-либо кредитные карты с мгновенным подтверждением для плохой кредитной истории?

Это зависит от того, что вы подразумеваете под мгновенным одобрением. Для большинства основных кредитных карт большинство тех, кто подает онлайн-заявку, сразу узнают, одобрены ли они. В противном случае они получат 7-10 дневное сообщение «ожидает утверждения».

Некоторые необеспеченные кредитные карты для плохой кредитной истории работают так. Но некоторые работают иначе. Некоторые заставляют вас пройти предварительный процесс утверждения. Если вы предварительно одобрены, вы можете пройти через фактическое приложение, и если вы одобрены, вы либо получите немедленное одобрение, либо ваша заявка будет находиться на рассмотрении.

Но некоторые работают иначе. Некоторые заставляют вас пройти предварительный процесс утверждения. Если вы предварительно одобрены, вы можете пройти через фактическое приложение, и если вы одобрены, вы либо получите немедленное одобрение, либо ваша заявка будет находиться на рассмотрении.

Защищенные кредитные карты могут работать немного иначе. Некоторые могут одобрить вас мгновенно, но сообщат вам график пополнения вашего депозита. Некоторые требуют, чтобы вы немедленно пополнили свой возвращаемый гарантийный депозит, и вы получите ожидающее сообщение, пока ваш депозит не будет очищен.Если вы одобрены, защищенная карта будет отправлена вам по почте. Если вам будет отказано, то ваш залог будет возвращен.

Я только что вышел из банкротства. Могу ли я получить кредитную карту?

Да, ты можешь. Фактически, многие эмитенты предпочитают людей, которые вышли из банкротства, потому что их старые долги были уничтожены, а вы начинаете с чистого листа. Вы можете подать заявку на получение обеспеченной или необеспеченной кредитной карты.

Вы просто должны знать, что есть некоторые карты, которые могут не одобрить вас, если вы только что вышли из BK.Например, Citi Secured Mastercard одобрит вас только через 2 года после выхода из BK, тогда как эмитент необеспеченных кредитных карт, такой как Indigo, с этим согласится.

У меня нет дохода. Могу ли я подать заявку на получение любой из этих карт?

Краткий ответ: да. Например, необеспеченные кредитные карты, такие как Indigo, не проверяют ваш доход.

Сказав, что я хотел бы предостеречь вас от получения кредитной карты, если у вас нет дохода. Одна из причин, по которой люди попадают в проблемы с кредитом, заключается в том, что они тратят слишком много средств по кредитным картам и не имеют достаточного дохода для выплаты хотя бы минимального платежа.Поэтому я хотел бы предостеречь и призвать вас сначала разобраться с проблемами с денежными потоками.

Однако, если ваш супруг работает, вы можете подать заявку на создание совместной учетной записи или попросить его добавить вас в качестве авторизованного пользователя на свою карту (при условии, что у них более высокие баллы FICO, чем у вас).

Какие кредитные карты лучше всего подходят для кредитного рейтинга 600?

Если у вас 600 баллов, у вас больше шансов получить одобрение кредитных карт, предназначенных для людей с плохой кредитной историей, чем у других с более низким кредитным рейтингом.Фактически, ваши шансы на одобрение выше для необеспеченных кредитных карт в этом диапазоне баллов. Карты, которые следует рассмотреть, включают кредитную карту Indigo и, возможно, кредитную карту Milestone. Если вам по-прежнему отказывают в выдаче этих карт, то у вас должны быть очень хорошие шансы получить обеспеченную кредитную карту.

Повлияет ли подача заявки на новую кредитную карту на мой кредит?

Это будет временно. Большинство людей видят снижение стоимости на 5-10 пунктов после того, как они подадут заявку на получение кредитной карты, и столкнутся с трудностями при обращении в кредитные бюро.Некоторые люди действительно испытывают падение на 30 пунктов. Если вы одобрены для карты, на которую вы подали заявку, и используете карту ответственно (т. Е. Используете только часть своего лимита и платите полностью и вовремя), ваши кредитные рейтинги от всех 3 основных кредитных бюро должны быстро восстановиться и, возможно, улучшиться со временем .

Тем не менее, проблема с такими людьми, как вы, с плохой кредитной историей, заключается в том, что у них есть несколько жестких запросов и они не получают одобрения для карт, на которые вы подали заявку. Вы можете увидеть значительное снижение ваших оценок, если вы подадите заявку на несколько карт подряд и откажетесь от них все.Если вы столкнулись с такой ситуацией, вам следует подумать о картах без проверки кредитоспособности и без жестких усилий. Например, в Opensky Secured Visa нет кредитных проверок, и до тех пор, пока вы введете правильную информацию и внесете возвращаемый гарантийный депозит, вы будете одобрены.

Существуют также необеспеченные кредитные карты, по которым сначала проводится предварительное одобрение с помощью небольшого запроса от кредитных бюро. Если вы предварительно одобрены, вы можете перейти к фактическому приложению, что приведет к трудностям.Хотя предварительное одобрение не гарантирует одобрения, вы значительно увеличиваете свои шансы, если вы уже прошли предварительное одобрение. Примеры карт, которые требуют от вас прохождения процесса предварительного утверждения, включают Indigo и Credit One.

Что, если мне откажут в выдаче карт после подачи заявления?

Логичнее всего подать заявку на получение другой карты (вариантов более чем достаточно). Хитрость заключается в том, чтобы точно знать свою кредитную ситуацию и понимать, что некоторые карты не принимают заявки от кого-то из вашего профиля.

Например, карта Citi Secured Mastercard будет принимать только заявителей BK, если вы выписаны в течение 2 лет. Credit One требует дохода, в то время как карта, подобная Indigo, не проверяет ваш доход. Некоторые обеспеченные кредитные карты вообще не принимают заявителей с плохой кредитной историей. Им просто нужны те, у кого вообще нет кредитной истории.

Одна из самых безопасных ставок, если вам отказали в выдаче субстандартной кредитной карты, — это подать заявку на получение кредитной карты без проверки, такой как Opensky Visa Secured Credit Card.

Сколько времени нужно, чтобы восстановить свой кредитный рейтинг?

Это действительно зависит от вашего кредитного рейтинга и ситуации в отчете, а также от шагов, которые вы предпринимаете для улучшения своей кредитной ситуации. Скажем так, вы можете значительно улучшить свой результат FICO за относительно короткий период времени.

Есть много примеров людей, у которых есть прибавка

Подождите …

Пожалуйста, включите куки и перезагрузите страницу.

Это автоматический процесс. Ваш браузер в ближайшее время перенаправит вас на запрошенный контент.

Подождите до 5 секунд…

+ ((! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + []) + (! + [] + (!! []) + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [ ] + !! [] + !! []) + (! + [] — (!! [])) + (! + [] + (!! []) + !! [] + !! []) + (+ !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! []) + (! + [] + ( !! []) + !! [] + !! []) + (+ !! [])) / + ((+ !! [] + []) + (! + [] + (!! [] ) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] — (!! [])) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [ ] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! []) + (! + [] — (! ! [])))

+ ((! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + []) + (+ !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! []) + (! + [] — (!! [])) + (! + [] + (!! []) + !! [] + !! []) + (! + [] + (!! []) — []) + (! + [] + (!! []) + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [])) / + ((! + [] + (!! [] ) + !! [] + !! [] + []) + (! + [] + (!! []) + !! []) + (! + [] + (!! []) + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [ ]) + (! + [] + (!! []) + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) +! ! []))

+ ((! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [ ] + !! [] + []) + (! + [] + (!! []) — []) + (! + [] — (!! [])) + (! + [] + (! ! []) + !! [] + !! []) + (+ !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [ ] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) — []) + (! + [] + (!! []) + !! [ ])) / + ((! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + []) + (! + [] + (!! []) + !! []) + (! + [] — (!! [])) + (! + [] + (!! []) + !! [] +! ! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! [] ) + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! []) + (! + [ ] + (!! []) + !! []))

+ ((! + [] + (!! []) + !! [] + !! [] + !! [] + !! [ ] + !! [] + !! [] + []) + (! + [] + (!! []) + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] — (!! [])) + (! + [] + ( !! []) + !! [] + !! []) + (+ !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [])) / + ((! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + []) + (! + [] — (!! [])) + (! + [] + (!! []) +! ! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! []) + (! + [] + (!! []) + !! [] +! ! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (+ !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! []))

+ ((! + [] + (!! []) + !! [] +! ! [] + !! [] + !! [] + !! [] + !! [] + []) + (+ !! []) + (! + [] + (!! []) +! ! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! []) + (! + [] — (!! [])) + (! + [] + (!! []) + !! [] + !! []) + (! + [] + (! ! []) — []) + (! + [] + (!! []) + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [])) / + ((! + [] + (!! []) + !! [] + []) + (! + [] — (!! [])) + (! + [ ] + (!! []) + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [ ] + !! [] + !! [] + !! [] + !! [] + !! []) + (+ !! []) + (+ !! []) + (+ !! [] ) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! []))

+ ((! + [] + (!! [ ]) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + []) + (+ !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [ ] + !! [] + !! []) + (! + [] — (!! [])) + (! + [] + (!! []) + !! [] + !! []) + (! + [] + (!! []) — []) + (! + [] + (!! []) + !! [] + !! []) + (! + [] + (! ! []) + !! [])) / + ((! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! []) + (! + [] — (!! [])) + (! + [] + (!! []) + !! []) + (! + [] — (!! [])) + (! + [] + (!! []) + !! [] + !! []) + (! + [] + (!! []) — []) + (+ !! [])) »

+ ((! + [] + (!! [ ]) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + []) + (+ !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [ ] + !! [] + !! []) + (! + [] — (!! [])) + (! + [] + (!! []) + !! [] + !! []) + (! + [] + (!! []) — []) + (! + [] + (!! []) + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [])) / + ((! + [] + (!! []) + !! [] + !! [] + !! [] + !! [ ] + !! [] + !! [] + !! [] + []) + (! + [] + (!! []) + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! []) + (! + [] + (!! []) — []) + (! + [] — (!! [])) + (+ !! []) + (! + [] + (!! []) + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] +! ! [] + !! [] + !! [] + !! [] + !! []))

+ ((! + [] + (!! []) + !! [] + !! [ ] + !! [] + !! [] + !! [] + !! [] + []) + (! + [] + (!! []) + !! [] + !! [] +! ! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + ( ! + [] + (!! []) + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] +! ! []) + (! + [] — (!! [])) + (! + [] + (!! []) + !! [])) / + ((+ !! [] + [] ) + (! + [] + (!! []) — []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [ ] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) — []) + (! + [] + (!! []) + !! [] + !! [] + !! [ ]) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! []) + ( + !! []) + (! + [] + (!! []) + !! []))

Должен ли я сначала выплатить задолженность по кредитной карте или ссуду?

Чтобы решить, нужно ли сначала погасить задолженность по кредитной карте или ссуду, позвольте процентным ставкам по вашим долгам направлять вас.

Кредитные карты обычно имеют более высокие процентные ставки, чем большинство видов ссуд. Это означает, что во избежание накопления процентов лучше отдать приоритет выплате долга по кредитной карте. Это также может помочь в увеличении кредита, поскольку сокращение долга по кредитной карте напрямую влияет на использование кредита, что является одним из самых важных факторов, влияющих на ваши кредитные рейтинги.

Вот как выяснить, какие долги нужно ликвидировать в первую очередь, и как от них избавиться раз и навсегда.

Как определить, какой долг нужно погасить в первую очередь

Обычно, хотя и не всегда, процентные ставки по ссудам ниже, чем по кредитным картам.Личные ссуды, автокредиты и ипотека являются примерами ссуд в рассрочку, которые вы выплачиваете ежемесячными фиксированными платежами в течение определенного периода времени.

Помимо процентной ставки, вы увидите термин APR (годовая процентная ставка), используемый для кредитов в рассрочку и кредитных карт. Для ссуд в рассрочку годовая процентная ставка отражает общую стоимость ссуды, включая комиссии, такие как комиссия за выдачу кредита. Для кредитных карт процентная ставка и годовая процентная ставка — одно и то же.

Средняя годовая процентная ставка по кредитной карте на ноябрь 2019 года составляла около 17%; ваш может быть выше или ниже в зависимости от вашего личного кредитного профиля при подаче заявки.Годовая процентная ставка по индивидуальному кредиту, например, начинается с 6%, хотя может достигать 36%, также в зависимости от вашего кредита и типа ссуды.

Чтобы узнать ставки по своим кредитным картам или кредитам, просмотрите свои ежемесячные отчеты или обратитесь к своему кредитору, если вы не уверены. Начните с отправки дополнительных денег в долг с наивысшей годовой процентной ставкой — обычно это кредитная карта. Таким образом, вы начнете сокращать основную сумму долга и будете выплачивать проценты на меньшую сумму.

Убедитесь, что какой бы долг вы ни решили атаковать в первую очередь, вы продолжаете оплачивать ежемесячные счета по остальным долгам, чтобы не пропустить платеж.История своевременных платежей — самый большой вклад в высокий кредитный рейтинг.

Выплата долга по кредитной карте

Если у вас несколько кредитных карт, сначала составьте список ваших текущих остатков, годовых, минимальных ежемесячных платежей и сроков погашения. Это поможет вам понять, как начать свое путешествие по окупаемости. Вот несколько путей, которыми вы можете воспользоваться:

- Метод долга: Самый экономичный метод выплаты — это сначала нацеливаться на кредитную карту с самой высокой годовой процентной ставкой, также известный как метод долга лавины.Используя эту стратегию, вы платите столько, сколько можете по этой карте, в то время как вы платите минимальные суммы по остальным своим картам. После выплаты этой карты вы перейдете к карте со следующим по величине балансом и будете использовать ту же стратегию, пока все ваши карты не будут погашены.

- Метод снежного кома долга: Возможно, вы предпочтете сначала погасить небольшие остатки, что известно как метод снежного кома долга. Это не сэкономит вам столько денег, сколько сперва выплата по кредитным картам с наивысшей годовой процентной ставкой, но это может быть эффективным, если вы переживаете серию небольших выигрышей — путем более быстрой выплаты счетов — побуждает вас продолжать атаковать долги.

- Кредитная карта для перевода баланса: Если у вас хорошая или отличная кредитная история, вы также можете претендовать на получение кредитной карты для перевода баланса. Это дает вам возможность переместить остатки нескольких кредитных карт на одну карту, потенциально под 0% годовых в течение определенного периода времени. Вы можете погасить долг без процентов, если избавитесь от остатка к моменту окончания рекламного периода — важный компонент стратегии, позволяющий избежать выплаты гораздо более высокой стандартной годовой процентной ставки.

В качестве дополнительного бонуса оплата кредитной картой также может помочь улучшить ваш кредитный рейтинг.Сумма вашей задолженности по кредитным картам по сравнению с вашим общим кредитным лимитом составляет коэффициент использования кредита. Эксперты рекомендуют постоянно ограничивать использование до 30% или меньше, чтобы ваши баллы оставались высокими, или ниже 7% для наивысших баллов. Чем больше вы платите по кредитным картам — без увеличения долга — тем ниже будет использование кредита.

Какие ссуды нужно выплатить в первую очередь?

Подобно процессу выплаты по кредитной карте, лучший подход к ссудам в рассрочку, как правило, состоит в том, чтобы сосредоточиться на ссудах с самыми высокими процентными ставками или годовой процентной ставкой.На практике это часто означает концентрацию на автокредитовании, а не на ипотеке, например, и частных студенческих ссудах, если они имеют более высокие ставки, чем ваши федеральные студенческие ссуды. Кроме того, поскольку ипотечные кредиты, как правило, представляют собой очень большие долгосрочные ссуды на срок до 30 лет, быстрая выплата этой ссуды может быть просто нереалистичной по сравнению с выплатой других, более мелких ссуд в рассрочку в течение относительно короткого периода времени.

Как и в случае с кредитными картами, составьте список остатков по ссуде, годовой процентной ставки, ежемесячных платежей и сроков оплаты, чтобы организовать себя.На любые лишние деньги, которые вы можете сэкономить — потенциально от увеличения вашего дохода или сокращения расходов — сначала внесите дополнительные платежи в счет кредита с самой высокой процентной ставкой.

Вы также можете рассмотреть стратегии снижения процентных ставок по кредитам или ежемесячных платежей. Таким образом вы сможете отправлять больше денег на свои счета и быстрее расплачиваться с долгами. Вот несколько вариантов:

- Рефинансируйте ипотеку по более низкой процентной ставке, если вы имеете право на нее, и направьте сэкономленные средства на другие долги с более высокими процентами.

- Рефинансируйте студенческие ссуды, что является особенно разумной стратегией, если у вас есть частные ссуды под высокие проценты. Рефинансирование федеральных студенческих ссуд — не такая уж безопасная ставка: вы потеряете возможность снизить ежемесячные платежи до части вашего дохода и потеряете доступ к потенциально полезным программам прощения.

- Выберите ссуду для консолидации долга, которая позволяет объединить несколько долгов в одну личную ссуду с фиксированным ежемесячным платежом. Чтобы консолидация долга работала, процентная ставка, на которую вы имеете право, должна быть ниже, чем средняя ставка ваших текущих долгов.

Чтобы не отставать от выплат по кредиту, составьте бюджет. Вы можете сделать это самостоятельно с помощью традиционной электронной таблицы или использовать одно из множества бесплатных приложений для составления бюджета, доступных в Интернете. Настройте автоплату по всем своим кредитным счетам, либо на минимальную сумму, либо на большую сумму, если ваш кредитор позволяет это.

Сохраняйте простоту — и начинайте прямо сейчас

Решение выплатить долг является важным, и выяснить, с чего начать, может быть самой сложной частью.

Будьте проще, сосредотачиваясь в первую очередь на своих остатках с самыми высокими процентными ставками, обычно это кредитные карты.Та же стратегия процентных ставок применяется, когда вы определяете наилучший порядок выплаты займов. Поскольку такой подход помогает вам сэкономить деньги на процентах, вы сможете высвободить денежные средства для погашения других долгов и, возможно, быстрее достичь своих целей без долгов.

Получение кредитной карты для ребенка

Обычно вам должно быть 18 лет, чтобы получить кредитную карту самостоятельно. Но эмитенты кредитных карт упрощают получение кредитной карты для ребенка младше 18 лет в качестве авторизованного пользователя в вашей учетной записи.

Фактически, Т. Роу Прайс в своем опросе «Родители, дети и деньги» в 2017 году обнаружил, что 18% детей в возрасте от 8 до 14 лет имеют кредитные карты.

Правильный возраст для получения ребенку кредитной карты зависит от причин, по которым она была получена, и от того, готов ли ваш ребенок ею пользоваться. Также важно знать, какую кредитную карту получить, чтобы получить максимальную выгоду от договоренности.

Найдите лучшие кредитные карты в Experian CreditMatch ™ .

Почему получить кредитную карту для ребенка до 18 лет — это разумно

Вот три основные причины, по которым вы можете захотеть получить кредитную карту для своего сына или дочери:

1.Это может помочь им создать кредитную историю

Любой кредитный счет, о котором кредиторы сообщают трем кредитным бюро, может повлиять на ваш кредит. И если ваш ребенок собирается в колледж в ближайшие несколько лет, создание кредитной истории раньше, чем позже, может ему очень помочь.

Например, частные компании по ссуде на обучение обычно требуют проверки кредитоспособности, и наличие некоторой кредитной истории также может помочь вашему ребенку получить свою первую студенческую кредитную карту. Возможно, они даже смогут профинансировать свою первую машину, не прибегая к вам в качестве соучастника.

Однако имейте в виду, что не все эмитенты кредитных карт сообщают информацию об учетных записях авторизованных пользователей в кредитные бюро. Чтобы узнать, есть ли у вас, позвоните по номеру на обратной стороне карты и спросите представителя службы поддержки.

Кроме того, в зависимости от того, какая модель оценки кредитоспособности используется, статус авторизованного пользователя вашего ребенка может не так сильно влиять на его кредит, как если бы он был основным владельцем учетной записи.

2. Вы можете научить детей пользоваться смарт-кредитными картами

Кредитные карты могут быть опасны, если вы не будете осторожны.По данным Experian, средний остаток на кредитной карте на конец 2017 года составлял 6354 доллара.

Если вы научите своих детей ответственному использованию кредитных карт, они с меньшей вероятностью будут делать ошибки из-за незнания. Поговорите с ними о годовой процентной ставке (APR) карты и о том, как кредитные карты обычно взимают более высокую годовую ставку, чем другие типичные долги.

Объясните, как важно избегать взимания с кредитной карты суммы, превышающей сумму, которую вы можете позволить себе погасить каждый месяц. Кроме того, покажите, как можно полностью избежать процентов, своевременно и полностью выплачивая остаток по кредитной карте.

Обучение ваших детей этим урокам в среде обучающего колеса может помочь им развить хорошие финансовые привычки, которые будут им хорошо служить, когда они войдут в мир взрослых.

Найдите лучшие кредитные карты в Experian CreditMatch ™ .

3. Они могут использовать его в экстренных случаях

Если вы дали своему ребенку сотовый телефон, чтобы он мог позвонить вам в экстренной ситуации, почему бы не сделать то же самое с кредитной картой?

Маловероятно, что вашему сыну или дочери потребуется часто использовать кредитную карту в экстренных случаях.Но это может дать вам некоторое душевное спокойствие, зная, что они не окажутся в затруднительном положении без денег на бензин.

Тем не менее, рекомендуется установить правила использования карты, чтобы вы оба пришли к соглашению о том, что считается расходом на случай чрезвычайной ситуации. Кроме того, вы можете научить вашего ребенка ценности накопления средств на случай чрезвычайной ситуации, чтобы вы могли немедленно оплатить любые неожиданные расходы по кредитной карте, которые могут возникнуть.

Готов ли ваш ребенок к кредитной карте?

Использование кредитной карты требует большой ответственности, и это не для всех, даже для некоторых взрослых.Важно поговорить с вашим ребенком, чтобы определить, готовы ли он к кредитной карте. Имейте в виду, что их возраст не так важен, как их уровень зрелости и желание учиться.

Например, у вашего сына или дочери обычно возникают проблемы с соблюдением установленных вами правил? Здорово ли они относятся к деньгам?

Вы знаете своих детей лучше, чем кто-либо другой, поэтому руководствуйтесь своим суждением и звоните, основываясь на этих знаниях. Независимо от того, готов ли ваш ребенок к получению кредитной карты, разумно создать несколько основных правил для его новой покупательной способности.

Для начала решите, кто будет платить по счету. Согласно тому же исследованию T. Rowe Price, 41% родителей заставляют своих детей оплачивать счета по кредитной карте. Это может побудить вашего ребенка использовать карту более ответственно, чем если бы вы оплачивали счет каждый месяц.

Если вы не собираетесь заставлять ребенка оплачивать покупки по кредитной карте, обсудите и договоритесь, когда можно использовать карту, а когда нет. Если вы обнаружите, что они нарушают эти границы, проследите за ними и напомните им о своем соглашении.

Найдите лучшие кредитные карты в Experian CreditMatch ™ .

Какие эмитенты позволяют получить кредитную карту для ребенка младше 18 лет?

Добавление вашего ребенка в качестве авторизованного пользователя может быть хорошим делом, но вы можете столкнуться с проблемами, если эмитент вашей кредитной карты не разрешает это или предъявляет возрастные требования.

Чтобы помочь, мы провели небольшое исследование, чтобы определить, как ведущие эмитенты кредитных карт справляются с этим.

| Эмитент кредитной карты | Требования к возрасту | |

|---|---|---|

| American Express | Возраст 13 или 15 лет, в зависимости от карты | |

| Barclays | 13 лет | |

| Capital One | Минимальный возраст не установлен | |

| Chase | Минимальный возраст | |

| Citi | Минимальный возраст | |

| Discover | 19 153 летU.S. Bank | 16 лет |

| Wells Fargo | Нет требований к минимальному возрасту |

Если эмитент вашей кредитной карты не включен в этот список, позвоните по номеру на обратной стороне карты и спросите о их возрастное требование.

Если вы обнаружите, что эмитент вашей кредитной карты не позволяет вам получить кредитную карту для ребенка младше 18 лет в качестве авторизованного пользователя или имеет слишком высокий минимальный возраст, подумайте о подаче заявки на новую кредитную карту.

Существует множество кредитных карт с отличным вознаграждением от ведущих эмитентов, у которых нет минимального возраста. Кроме того, имейте в виду, что покупки вашего ребенка в качестве авторизованного пользователя генерируют вознаграждения, как и ваши. Таким образом, получение карты с лучшими наградами может сделать схему более ценной для вас.

Найдите лучшие кредитные карты с возвратом денег в Experian CreditMatch ™ .

Будьте осторожны

Добавление вашего сына или дочери в качестве авторизованного пользователя вашей кредитной карты может помочь им получить кредит и развить хорошие кредитные привычки.Но если вы не будете осторожны, вы можете оказаться на крючке из-за их покупок, одобряете вы их или нет.

Но если вы будете следовать изложенным нами советам, вы сможете превратить это в положительный опыт как для вас, так и для вашего ребенка.

Как использовать защищенную кредитную карту

Чем защищенная кредитная карта работает по сравнению с кредитной картой? Защищенная карта использует деньги, которые вы кладете на депозитный счет, в качестве залога против ваших начислений. Если у вас нет или плохой кредит, покупка дома или машины или подача заявки на квартиру может показаться грандиозной задачей.Обеспеченная кредитная карта, используемая ответственно, может помочь увеличить ваш кредит несколькими значимыми способами, которые помогут вам достичь ваших финансовых целей.

Вкладывая деньги в качестве защиты вашей карты, компания, выпускающая кредитные карты, считает вас меньшим риском. При ответственном использовании вы можете превратить свою защищенную карту в необеспеченную кредитную карту. Обратите внимание на эти советы, чтобы понять, как обеспеченная кредитная карта может помочь вам получить кредит:

1. Понятие кредита и его значение

2.Общие сведения о защищенных кредитных картах и о том, как ими пользоваться

3. Разумные расходы и платежи помогают повысить кредитоспособность

4. Развивайте здоровые привычки с помощью защищенной карты

5. Прекратите использование защищенной карты

1. Понятие кредита и его значение

Знание того, как работает кредитная система, может помочь вам сохранить мотивацию, поэтому давайте проясним: кредитная история и кредитные рейтинги на высшем уровне могут сэкономить вам тысячи долларов в течение вашей жизни. Чем лучше ваш кредит, тем меньше вы представляете для кредиторов и эмитентов карт риска.Вы можете получить более выгодные процентные ставки и более высокие кредитные или ссудные лимиты. На этом пути вам может помочь безопасная кредитная карта.

Кредитные отчеты поступают от трех крупных агентств: Experian, Equifax и TransUnion. Согласно федеральному закону, вы имеете право на получение бесплатной копии вашего отчета из каждого из этих бюро каждые 12 месяцев. Вы также можете получить бесплатные копии, если вам отказали в кредите или страховке в результате того, что вам сообщили. Discover® предлагает как участникам карты, так и лицам, не являющимся ее членами, возможность бесплатно получить свой рейтинг FICO ® Score.

В отчетах перечислены открытые и закрытые кредитные счета, их остатки и хорошая репутация. В отчетах может содержаться отрицательная информация, например, об аккаунтах, которые не были оплачены, и аккаунтах, проданных коллекторским агентствам. Кредитные отчеты могут также включать раздел «запросы» или случаи, когда вы разрешили кредитору просмотреть вашу кредитную историю. Большое количество запросов может быть красным флагом для кредиторов и стать частью информации, которая входит в ваш кредитный рейтинг.

Ваш кредитный рейтинг — это трехзначное число, которое основывается на вашей кредитной истории и помогает кредиторам анализировать риски предоставления вам денег в долг. Как правило, кредитный рейтинг может варьироваться от 300 до 850. Счета за коммунальные услуги, заявки на кредитные карты, остатки по кредитам — все это и многое другое играет важную роль в этой истории.

Идеальный кредитный рейтинг 850 — это очень редко и, возможно, мимолетно (в тот момент, когда кто-то с 850 баллом подает заявку на кредит, этот балл падает из-за запроса). Хорошая новость в том, что вам не нужно быть идеальным, чтобы быть отличным.На самом деле, любой результат выше 720 считается отличным, отмечает Нердваллет. И любой результат выше 700 считается хорошим.

Итак, как вам набрать 700 или больше баллов? Хорошая кредитоспособность со временем растет. Вы не хотите брать на себя слишком много долгов, но в то же время вам необходимо иметь опыт работы с долгами и счетами с умом, чтобы доказать, что вы безопасный вариант для кредиторов. Обеспеченная кредитная карта может помочь вам приобрести предметы первой необходимости при создании кредитной истории.

2. Общие сведения о защищенных кредитных картах и способах их использования

В отличие от типичной кредитной карты, которая назначает вам кредитный лимит на основе вашей кредитной истории и предполагаемой способности погасить сумму, которую вы заимствуете, с помощью обеспеченной кредитной карты, вы должны внести залог заранее, прежде чем вы сможете одолжить какой-либо Деньги.Ваш кредитный лимит обычно равен сумме вашего гарантийного депозита в пределах суммы, которая может быть одобрена.

Например, защищенная кредитная карта Discover it® позволяет вам открыть счет с возвращаемым гарантийным депозитом в размере от 200 до 2500 долларов. Ваш кредитный лимит на карте равен вашему гарантийному депозиту в пределах суммы, которую она может подтвердить. Итак, после утверждения, если вы внесете гарантийный залог в размере 1000 долларов США, вы можете потратить до 1000 долларов США с помощью своей новой обеспеченной кредитной карты.Он даже предлагает вознаграждение за возврат денег. Discover также будет соответствовать всем кэшбэкам, которые вы заработаете в конце первого года в качестве нового держателя карты.

Может быть, вы хотите ссуду на покупку автомобиля или, если у вас есть ссуда на покупку автомобиля, и задаетесь вопросом, можно ли как-нибудь сэкономить на платежах. Имея хороший кредит, вы можете претендовать на более низкую процентную ставку или рефинансировать свой текущий автокредит по более низкой процентной ставке. Вы также можете создать кредит, чтобы претендовать на ипотеку, если вы хотите купить дом или квартиру.

Защищенная карта также может помочь вам сэкономить на черный день. Например, накопление на залог для вашей обеспеченной кредитной карты может быть частью ваших общих планов сбережений на случай чрезвычайных ситуаций. Если вы начинаете без кредитной истории или ограниченного кредита, вы можете обнаружить, что это удивительно дает возможность сэкономить те первые 200 или 500 долларов, чтобы положить их на возвращаемый депозит на обеспеченную кредитную карту.

Наличие резервного фонда может помочь вам сохранить финансовую стабильность перед лицом неожиданных неудач.В то же время обеспеченная кредитная карта может помочь вам поддерживать финансовую дисциплину, чтобы разумнее управлять своими деньгами и при этом накапливать сбережения.

Некоторые обеспеченные кредитные карты предлагают вознаграждение за возврат наличных. Например, с защищенной кредитной картой от Discover вы будете получать 2% кэшбэка на сумму до 1000 долларов США, потраченных на заправках и в ресторанах каждый квартал, 1% неограниченный кэшбэк на все другие покупки и полный возврат всех денежных средств. вознаграждения с возвратом денег, которые вы заработали в течение первого года использования карты.

Сортировка вариантов вашей обеспеченной кредитной карты требует усилий, но она также учит вас читать, сравнивать и понимать потенциальное влияние условий кредитной карты, процентных ставок и комиссий на держателя карты. Когда вы начнете получать больше предложений для подачи заявки на новый кредит, вы сможете лучше разбираться в маркетинговых сообщениях и понимать, какие условия вам действительно предлагаются.

Вы можете вложить эти дополнительные деньги в свой фонд чрезвычайных сбережений или добавить их к своим сбережениям для первоначального взноса за автомобиль или дом.Ключ к успеху заключается в ответственном использовании вашей безопасной кредитной карты с целью увеличения вашего кредита.

3. Умные расходы и платежи помогают повысить кредитоспособность

Обеспеченная кредитная карта может поддержать здоровье вашей кредитной истории, но для этого требуется грамотное использование такой карты. Вот пять шагов по использованию защищенной карты, которые могут улучшить ваш кредитный рейтинг.

- Делайте небольшие покупки, которые вы можете расплачиваться каждый месяц. Смысл использования защищенной кредитной карты — показать вашу способность ответственно взимать, а затем погашать остаток.Для этого делайте несколько покупок каждый месяц и оплачивайте счет полностью и вовремя. Не имея баланса, вы не только избегаете выплаты процентов по покупкам, но и используете проверенную временем стратегию создания кредита.

- Платите вовремя и больше минимума. Хотя своевременное внесение минимального платежа является важным элементом хорошего кредитного рейтинга, ежемесячное повышение этого платежа дает дополнительные преимущества. Среди них: помощь в выплате большей части вашего баланса, которая может показать, что вы можете правильно управлять своими деньгами, и снижение коэффициента использования кредита или суммы вашей задолженности по сравнению с вашим кредитным лимитом.Оба фактора влияют на ваш кредитный рейтинг.

- Сделайте несколько платежей. Выполнение более одного ежемесячного платежа может помочь поддерживать ваш баланс на низком уровне. Даже если вы платите в полном объеме каждый месяц, вы не можете быть уверены, когда эмитент вашей кредитной карты отправит ваш отчет трем кредитным агентствам, а большой баланс снижает общий кредит, что может отрицательно повлиять на ваш кредитный рейтинг. Вы также можете выбрать отправку платежа после покупки более крупной, чем обычно.

- Настроить платежные оповещения. Даже самый организованный человек то и дело пропускает платеж. Но когда вы пытаетесь получить кредит, это слишком много. Избегайте этого сценария с предупреждениями об оплате, которые напоминают вам о предстоящей дате оплаты вашего счета. Вы можете настроить оповещение о сроке платежа для своего эмитента и получать текстовые сообщения или вручную составить ежемесячный «будильник», который уведомит вас за неделю до срока оплаты счета.

- Включите автоматическую оплату. По-прежнему беспокоитесь о своевременной оплате? Возможно, самый простой план — зарегистрироваться в системе автоматической оплаты, которая позволяет эмитенту автоматически списывать ежемесячный остаток с вашего банковского счета, чтобы вам не приходилось отслеживать счета.

4. Развивайте здоровые привычки с помощью защищенной карты

Чуть более половины владельцев кредитных карт, опрошенных Федеральной резервной системой, заявили, что в настоящее время у них есть непогашенная задолженность по кредитным картам. Из них 27 процентов имели остаток в течение как минимум 12 месяцев, который они не погасили полностью. Научиться управлять использованием карт в соответствии с вашим бюджетом — это ключ к тому, чтобы вы не пополняли их ряды.

Может потребоваться некоторая дисциплина, чтобы сохранить залог, необходимый для открытия обеспеченной кредитной карты.Как объясняет Psychology Today, этот акт постановки цели, работа над ней и ее достижение являются важными шагами в раннем формировании привычки; сделать сбережения частью своей финансовой жизни.

Например, обеспеченная кредитная карта может служить ценной тренировочной площадкой, чтобы узнать, какие инструменты управления деньгами подходят вашей финансовой личности. Предпочитаете не иметь дела с бумажными выписками, почтой или даже бумажником? Электронные выписки со счета, онлайн-банкинг и приложения для мобильных кошельков могут помочь вам поддерживать свою финансовую жизнь в порядке.

Боитесь пропустить электронную выписку в переполненном почтовом ящике или у вас нет постоянного доступа к компьютеру или безопасного соединения Wi-Fi? Тогда вы можете предпочесть бумажные отчеты и более традиционную систему составления бюджета и платежей. Когда вы поймете, какие финансовые системы работают в вашей жизни, вы сможете лучше ими управлять.

5. Прекратите использование защищенной карты

После того, как вы «перейдете» на необеспеченную кредитную карту, подумайте о переводе средств, которые вы изначально использовали для обеспечения кредитной линии по вашей обеспеченной кредитной карте, на процентный сберегательный счет.Вносите деньги на счет с каждой зарплаты (даже если вы можете позволить себе только небольшие суммы), чтобы постоянно укреплять свою привычку сберегать.

Установите ряд целей, которых вы хотите достичь, например, создать резервный фонд, сэкономить деньги, чтобы позволить себе крупную покупку или оплатить предстоящую поездку. Одновременно ставьте перед собой более крупные цели, к которым нужно стремиться, например, накопление баланса на пенсионном сберегательном счете или сбережения для внесения первоначального взноса за дом. Регулярно проверяйте свой баланс, чтобы оценивать свой прогресс и закрепить привычку откладывать.