| Банк | Адрес | Телефоны | Отделения | Банкоматы | |

|---|---|---|---|---|---|

| 1 Лицензия №1481 | Сбербанк России | 117997, г. Москва, ул. Вавилова, д.19 | 8 800 555-55-50 | 7457 | 31114 |

| 2 Лицензия №1000 | Банк «ВТБ» | 190000, г. Санкт-Петербург, ул. Большая Морская, 29 | 8 800 100-24-24 | 1382 | 9630 |

| 3 Лицензия №1326 | Альфа-Банк | 107078, г. Москва, ул. Каланчевская, д. 27 | 8 800 200-00-00 | 380 | 2090 |

| 4 Лицензия №3349 | Россельхозбанк | 119034, г. Москва, Гагаринский пер., д.3 | 8 800 100-01-00 | 1125 | 2791 |

| 5 Лицензия №354 | Газпромбанк | 117420, г. Москва, ул. Наметкина, д. 16, корпус 1 | +7 495 913-74-74 | 361 | 3930 |

| 6 Лицензия №650 | Почта Банк | 107061, г. Москва, Преображенская пл., д. 8 Москва, Преображенская пл., д. 8 | 8 800 550-07-70 | 7082 | 3407 |

| 7 Лицензия №963 | Совкомбанк | 156000, г. Кострома, пр. Текстильщиков, д. 46 | 8 800 200-66-96 | 1421 | 1232 |

| 8 Лицензия №2209 | ПАО Банк «ФК Открытие» | 115114, г. Москва, ул. Летниковская, д.2, стр.4 | 8 800 444-44-00 | 399 | 2277 |

| 9 Лицензия №2673 | Тинькофф Банк | 123060, г. Москва, 1-й Волоколамский проезд, дом 10, стр.1 | 8 800 555-77-78 | — | 1324 |

| 10 Лицензия №3292 | Райффайзенбанк | 129090, г. Москва, ул.Троицкая, д.17, стр. 1 | 8 800 700-91-00 | 179 | 1292 |

| 11 Лицензия №2272 | Росбанк | 107078, г. Москва, ул. Маши Порываевой, д. 34 | 8 800 200-54-34 | 471 | 1764 |

| 12 Лицензия №1460 | Восточный Банк | 675000, Амурская обл. | 8 800 100-71-00 | 533 | 539 |

| 13 Лицензия №2268 | МТС-Банк | 115432, г. Москва, проспект Андропова, д. 18, корп.1 | 8 800 250-05-20 | 103 | 643 |

| 14 Лицензия №3251 | Промсвязьбанк | 109052, г. Москва, ул.Смирновская, д.10, стр.22 | 8 800 333-03-03 | 272 | 1104 |

| 15 Лицензия №2748 | Банк Москвы | 107996, г. Москва, ул. Рождественка, д. 8, стр. 1 | 8 800 200-23-26 | 226 | 899 |

| 16 Лицензия №2766 | ОТП Банк | 125171, г. Москва, Ленинградское шоссе, д. 16 А, стр.1 | +7 495 775-47-75 | 221 | 162 |

| 17 Лицензия №436 | Банк «Санкт-Петербург» | 195112, Санкт-Петербург, Малоохтинский пр., д. 64, лит. А | 8 800 222-50-50 | 59 | 409 |

| 18 Лицензия №316 | Хоум Кредит Банк | 125040, г. | +7 495 785-82-22 | 294 | 318 |

| 19 Лицензия №3354 | Банк «Ренессанс Кредит» | г. Москва, ул. Кожевническая, д. 14 | 8 800 200-09-81 | 160 | 96 |

| 20 Лицензия №2209 | Точка | 117216, г. Москва, улица Старокачаловская, 1 корпус 2 | 8 800 200-00-24 | 1 | — |

Эксперт рассказал, по каким критериям выбирать банк для открытия вклада

МОСКВА, 26 июл — ПРАЙМ. Никогда не надо выбирать банк по принципу высоких ставок и лучше обращаться в банк, входящий в список системно значимых — это наиболее устойчивые и крупные финансовые организации, которые совершенно точно не попадут под процедуру санации, рассказал агентству “Прайм” исполнительный директор Klopenko Group Дмитрий Иванов.

“В первую очередь, лучше обращаться в банк, который входит в список системно значимых – сейчас таких банков одиннадцать. Это наиболее устойчивые и крупные финансовые организации, которые совершенно точно не попадут под процедуру санации, и у которых не будет отозвана лицензия. Вся эта информация размещена на сайте Банка России”, — добавил эксперт.

Это наиболее устойчивые и крупные финансовые организации, которые совершенно точно не попадут под процедуру санации, и у которых не будет отозвана лицензия. Вся эта информация размещена на сайте Банка России”, — добавил эксперт.

Также в Сети можно найти данные о кредитном, финансовом рейтингах банков и рэнкинг по МСФО, которые составляются с учетом основных показателей деятельности учреждений. В открытом доступе размещена и информация об оценках международных и российских рейтинговых агентств. Стоит также обратить внимание на отзывы клиентов о банках – так вы узнаете, что нравится вкладчикам или с какими неожиданностями можно столкнуться, открывая вклад, сказал Иванов.

“Однако самое главное при выборе банка для депозита – обратить внимание на ставки. И никогда не выбирать банк по принципу высоких ставок. Бесплатный сыр бывает только в мышеловке. Сейчас средние ставки по депозитам снижаются, следуя за ключевой ставкой Центробанка. Если в списке банков вы видите организацию, которая предлагает ставку гораздо выше рынка – это повод, чтобы туда не обращаться”, — указал эксперт.

Финансовые организации, входящие в десятку лучших, никогда не будут предлагать повышенные ставки по продуктам, где средняя ставка ниже. Этот инструмент заманивания клиентов чаще используют небольшие банки. “Депозит в текущей ситуации – это не столько способ заработать, сколько инструмент для охранения средств и защиты их от инфляции. Надежность банка при этом – главный параметр”, — заключил Иванов.

В России к системно значимым относятся Сбербанк, ВТБ, Газпромбанк, Альфа-банк, Россельхозбанк, «ФК Открытие», Московский кредитный банк, Промсвязьбанк, «Юникредит банк», Райффайзенбанк и Росбанк.

Средняя максимальная ставка по вкладам десяти банков РФ, привлекающих наибольший объем депозитов физлиц в рублях, по итогам второй декады июля упала до рекордно низкого уровня в 4,549% с 4,63% в первой декаде, следует из материалов Банка России. Рассчитываемая Центробанком средняя максимальная процентная ставка по вкладам служит ориентиром для российского рынка вкладов. Банк России рекомендует банкам привлекать средства населения не дороже, чем значение этой ставки плюс 2 процентных пункта.

Ипотека на квартиру в новостройке

Как выбрать банк, чтобы взять ипотеку на квартиру в новостройке

Ипотека стала привычным делом для жителей не только Самары, но и других городов нашей страны. Для некоторых такое кредитование является единственным оптимальным вариантом обзавестись собственным жильем и наслаждаться жизнью без боязни выселения. И хотя за последние несколько лет цены на недвижимость в новострое незначительно снизились, все же люди считают оптимальным именно такой способ приобретения квартиры.

Чем отличается ипотека от покупки квартиры за наличные средства

Участие средств ипотечного кредитования сегодня производится в 80% случаев продажи недвижимости. Но все же некоторые думают, что данная процедура занимает много времени из-за сложности, поэтому доверяют сделку риэлтору. Приобретая жильё в новострое можно и обойтись без услуг посредника, которому, кстати, также нужно оплатить услуги. Главное для покупателя – выбрать банк для ипотеки с максимально выгодными для покупателя условиями.

- Самое трудное – собрать все документы. В этом случае потребуется справка 2 НДФЛ, паспорт и справка с места работы о платежеспособности покупателя.

- Открыть в банке депозит и положить на него заранее обговоренную сумму.

- Банк сам перечислит застройщику финансы.

При покупке вторичного жилья у предыдущего собственника, процедура производится гораздо сложнее и занимает больше времени. В этом случае ипотека представляет собой цепочку действий:

- Покупателю с продавцом нужно обсудить все нюансы будущей сделки и договориться о том, что продажа недвижимости будет производиться посредством ипотечного кредитования.

- Необходимо дать продавцу задаток, который будет свидетельствовать о закреплении сделки (в отличие от приобретения жилья в новострое, где банк сам передает деньги застройщику).

- Следующий этап – оценка недвижимости. Процедура необходима для подтверждения продажной стоимости квартиры.

- Чтобы покупатель был в безопасности от мошенничества, он должен предоставить все документы о купле-продаже в банк.

- Собрав всю документацию, обе стороны сделки должны прийти в банк для завершения сделки.

Многие покупатели недвижимости согласятся, что эта процедура является трудоемкой. Проще купить квартиру в ипотеку от застройщика.

В каком банке лучше оформить ипотеку

После выбора недвижимости, перед покупателем стоит второй трудный вопрос: где лучше оформить ипотеку в Самаре? Банки предоставляют разные условия, процентные ставки, поэтому перед осуществлением покупки нужно точно решить этот вопрос.

Интересно, но факт: во всех регионах России за прошедший год ставки по ипотечному кредитованию населения существенно снизились. А годовые расценки показывают рекордные цифры, что выгодно для людей, которые задались вопросом, как выбрать банк для ипотеки.

В различных банках имеются свои условия кредитования по ипотеке, начиная с 6% годовых (согласно государственным программам поддержки семей с детьми) до 16-17% для другого платежеспособного населения. Что касается Самары, на коэффициент процентной ставки в некоторых банках влияют такие параметры, как:

- Имеется или нет в банке программа субсидирования.

- Ставка на вторичное жилье и на недвижимость в новострое может отличаться.

- Имеется ли в банке обязательное условие страхования жизни заемщика.

- Некоторые банки предоставляют услугу снижения ставки по кредиту, если заемщик сразу оплачивает % от суммы ипотеки.

Среди самых выгодных банков в Самаре в плане ипотечного кредитования населения определяют:

- Сбербанк, Банк Центр-Инвест и ФК Открытие предлагают покупателям недвижимости в новострое наиболее выгодные ставки, которые чаще всего не превышают 10%.

- Ставку 10,25% предлагают банки Газпромбанк и Россельхозбанк.

- 10,7% ставку гарантирует ВТБ банк, но в этой организации существуют выгодные условия для приобретения недвижимости, кубатура которой превышает 65метров.

- Завершают список банков, лидирующих в выгодных условиях ипотечного кредитования, Абсолют банк и Банк Возрождение. В этих организациях показатель ставки на уровне 10,9%.

Предлагая оформить ипотеку в Самаре, банки дают своим клиентам сразу несколько вариантов, чтобы заинтересовать и начать с ними сотрудничать. Но лучше всего при выборе организации для оформления ипотеки использовать специальные калькуляторы, которые рассчитают суммы погашения кредита в зависимости от срока. Также нужно учитывать некоторые нюансы, которые определяются во время оформления сделки. Поэтому, чтобы четко представлять, какая сумма будет итоговой, эксперты советуют:

- Решить воспрос с суммой, которую покупатель может отдать в качестве первоначального взноса.

Следует помнить, что после покупки жилья в новострое нужно в квартире делать ремонт, а для этого также потребуются сбережения.

Следует помнить, что после покупки жилья в новострое нужно в квартире делать ремонт, а для этого также потребуются сбережения. - Сроки погашения ипотеки также играют немаловажную роль в оформлении сделки. Если покупатель готов платить много, то 5-летнего кредита будет вполне достаточно, а для тех, кто планирует выплачивать сумму, которая не принесет урон семейному бюджету, лучше срок сделать больше. Но тут нужно еще учитывать сумму переплаты процентной ставки.

- Дополнительные платежи и прочие условия, которые предоставляет организация. Для этого лучше все условия узнать непосредственно в отделении банка, так как ипотечные калькуляторы, представленные на сайтах, не всегда учитывают дополнительные расходы.

После того, как недвижимость и банк выбраны, документы собраны, вы уже в скором времени будете наслаждаться своим собственным жильем.

ЖК Самара сотрудничает со всеми банками на предмет оформления ипотечного кредита в новостроях. Но еще можно приобрести недвижимость посредством рассрочки, сертификатов и просто за наличные средства. Мы предлагаем:

Но еще можно приобрести недвижимость посредством рассрочки, сертификатов и просто за наличные средства. Мы предлагаем:

- Доступное, жилье в лучших районах Самарской области;

- Развитую инфраструктуру вблизи от дома, в том числе и ухоженные дворы, оборудованные детские площадки и зоны отдыха;

- Многоквартирные газифицированные дома, которые оборудованы автономными котельными, канализационно-насосными станциями;

- Квартиры с удачными планировками, а из окон открывается чудесный вид.

Для тех, кто хочет жить по европейским стандартам, ЖК Самара подготовил выгонные условия приобретения недвижимости в одном из лучших городов России.

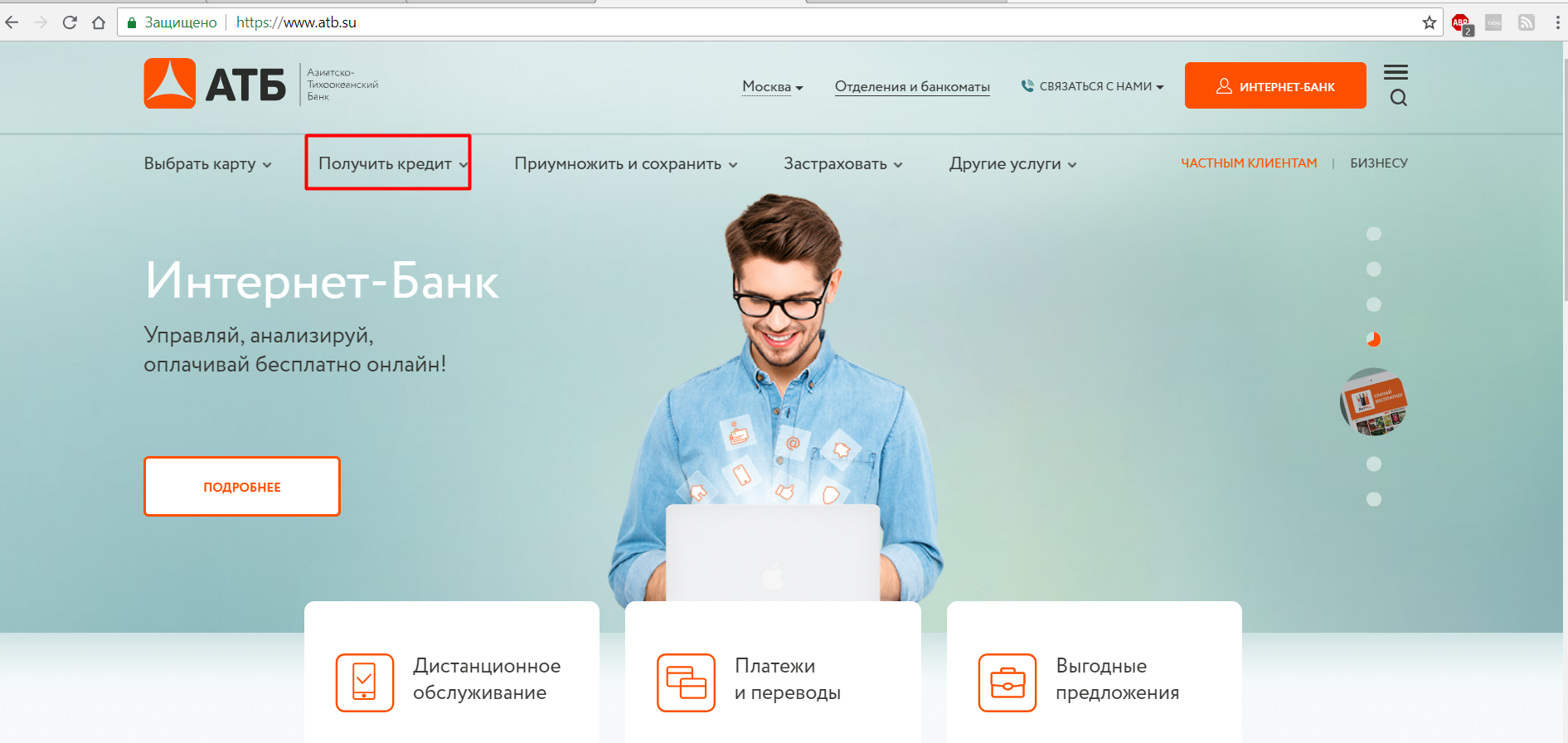

Как выбрать банк для РКО?

Расчетный счет – самая первая и базовая услуга, которая необходима для работы компании. Без расчетного счета невозможно проводить операции с клиентами, расчеты с контрагентами, взять кредит на развитие бизнеса или воспользоваться любыми другими предложениями и услугами банка. Чтобы выбрать банк для РКО, нужно уделить особое внимание трем важным моментам: проанализировать все маркетинговые предложения на рынке по стоимости услуг, не забывая заглянуть в полное описание тарифов, где могут скрываться «подводные камни», а также оценить возможность коммуницировать с банком в удобное для вас время. Дополнительные сервисы, которые предлагают банки на рынке, будут весомым аргументом при выборе.

Чтобы выбрать банк для РКО, нужно уделить особое внимание трем важным моментам: проанализировать все маркетинговые предложения на рынке по стоимости услуг, не забывая заглянуть в полное описание тарифов, где могут скрываться «подводные камни», а также оценить возможность коммуницировать с банком в удобное для вас время. Дополнительные сервисы, которые предлагают банки на рынке, будут весомым аргументом при выборе.

Что входит в тариф?

Бесплатные тарифы для ИП и ООО по расчетно-кассовому обслуживанию существуют. Зачастую они формируются исходя из профиля клиента, его бизнеса и тд. Можно ничего не платить в рамках выбранного тарифа, главное – уточнить, что в него входит. Это может быть определенное число платежей, переводы в пределах какого-то лимита, вывод денежных средств на личную карту без комиссии. Дополнительные услуги оплачиваются отдельно.

Тарифный план «Сочный ноль» от АТБ включает открытие расчетного счета, доступ к интернет-банкингу и оформление «золотой» бизнес-карты. По этому тарифу 3 платежа контрагентам в другие банки бесплатны (потом — 100 ₽ за операцию), переводы физлицам на карты банка АТБ до 200 000 ₽ без комиссий (сверх этого лимита комиссия — 1,2 %), снятие наличных с комиссией 1,9 %. При этом счет открывается за 3 минуты в течение одного визита в банк. Такой вариант подходит для начинающих — компании или ИП — в качестве первого расчетного счета.

По этому тарифу 3 платежа контрагентам в другие банки бесплатны (потом — 100 ₽ за операцию), переводы физлицам на карты банка АТБ до 200 000 ₽ без комиссий (сверх этого лимита комиссия — 1,2 %), снятие наличных с комиссией 1,9 %. При этом счет открывается за 3 минуты в течение одного визита в банк. Такой вариант подходит для начинающих — компании или ИП — в качестве первого расчетного счета.

По мере роста бизнеса можно рассматривать и другие тарифы, куда входит больше опций и услуг.

Как банк общается с клиентами?

Бизнесмену нужна мобильность, чтобы можно было управлять средствами и удаленно, где бы он ни находился. Поэтому все банки заботятся о развитии онлайн-банкинга и мобильного приложения для клиентов. Познакомьтесь с функционалом личного кабинета интернет-банка и с возможностями дистанционной работы со счетом.

АТБ предлагает открыть счет онлайн, потребуется только пройти идентификацию в ближайшем отделении. К тому же сервис дистанционного обслуживания АТБ позволяет решать основные финансовые вопросы со специалистами банка без личного присутствия. Доступ к интернет-банкингу и мобильному банку бесплатный. Совершать банковские операции удастся из любой точки мира, как и контролировать движение денежных средств.

Доступ к интернет-банкингу и мобильному банку бесплатный. Совершать банковские операции удастся из любой точки мира, как и контролировать движение денежных средств.

Учитывайте, что нужны и офлайн-представительства банка. Банковские отделения посещать приходится как юридическим лицам, так и их сотрудникам, поэтому стоит узнать, сколько в вашем регионе офисов и банкоматов, где расположены, в каком режиме работают.

У АТБ широкая сеть банковских отделений, особенно много их на Дальнем Востоке и в Сибири. При подключении зарплатного проекта АТБ в компании у сотрудников не возникнет проблем с получением зарплаты, использованием карт, снятием наличных — отделения находятся в зоне доступности.

На какой сервис можно рассчитывать?

Бизнесу важно быстро действовать: оперативно оплачивать счета, чтобы не задерживать поставки, вовремя выдавать зарплату сотрудникам, без опозданий получать платежи от контрагентов. А еще нужно, чтобы служба безопасности оперативно разбиралась с любыми операциями без блокировки счета и налоговая не придралась к сделкам.

Скорость решения финансовых вопросов зависит чаще всего и от банка. Поэтому при выборе банка уточните, как он помогает клиентами, по каким вопросам, как и когда удастся получить помощь от службы поддержки.

Для своих клиентов АТБ предлагает решение любых юридических, бухгалтерских, налоговых вопросов. Специалисты помогут предпринимателям: проконсультируют в различных ситуациях, оформят нужные документы, проведут валютную сделку. Позвонить в службу поддержки можно из любого региона РФ или из-за границы.

Но более важно другое

Самое главное, что стоит учесть при выборе банка для РКО – это специфика бизнеса. Какие потребности могут возникнуть у вас в ближайшие годы? Возможно, понадобится кредит на развитие бизнеса или вы начнете работать с иностранными партнерами и потребуется сопровождение сделок. Вы можете обратиться и за другими услугами в банк, поэтому, как ни парадоксально, ориентироваться нужно в большей степени на них: например, на величину процентной ставки по кредитам для бизнеса.

В АТБ предприниматели могут получить финансирование — льготный кредит по программе поддержки субъектов МСП по ставке от 7,7% годовых.

Сравнивая банки по этому показателю, вы можете выбрать тот, обслуживание в котором для вас будет более выгодным, причем в перспективе нескольких лет.

Перечень страховых компаний | Банк Открытие

Для оформления страхования Вы вправе выбрать любую страховую компанию, соответствующую требованиям Банка. Мы предлагаем Вам воспользоваться услугами страховых компаний, которые уже прошли проверку Банка на соответствие требованиям.

ПАО СК «Росгосстрах»

АО «АльфаСтрахование»

СПАО «РЕСО-Гарантия»

ПАО «САК «ЭНЕРГОГАРАНТ»

АО «ГСК «Югория»

СПАО «ИНГОССТРАХ»

ООО СК «ВТБ Страхование»

ООО СК «Сбербанк страхование»

АО СК «РСХБ-Страхование»

ООО «Абсолют страхование»

АО «Группа Ренессанс Страхование»

ООО СК «Уралсиб Страхование»

Показать ещеВы можете выбрать страховую компанию, которой нет

в данном списке. Для этого компания должна предоставить в Банк документы и пройти

проверку на соответствие требованиям.

Для этого компания должна предоставить в Банк документы и пройти

проверку на соответствие требованиям.

Как выбрать банк для открытия расчетного счета ИП: советы по оформлению РКО

Как выбрать банк для ИП с онлайн-оформлениемсчета?

Многие российские банки предусматривают онлайн-открытие расчетного счета длябизнеса. Особенно это удобно для ИП, которым важно сэкономить время и как можноскорее приступить к расчетам. В этой статье начинающий предприниматель Виктор Шемякин рассмотрит основные правила, которые помогут выбрать лучший банк для ИП с удаленным открытием счета. Вы узнаете, на что именно нужно обратитьвнимание при выборе банка и тарифа расчетно-кассового обслуживания. Нижеприведем основные мысли статьи.

В первую очередь, учтите, что открыть счет полностью онлайн можно очень редко. Обычно при подобном способе оформления банк только резервирует для клиента реквизиты. Они становятся активными после проверки документов и подписания договора. Для этого требуется встретиться со специалистом банка — в отделении или с выездом к клиенту. Уточните заранее, каким способом открывается счет в интересующем вас банке.

Для этого требуется встретиться со специалистом банка — в отделении или с выездом к клиенту. Уточните заранее, каким способом открывается счет в интересующем вас банке.

Далее изучите условия банков, которые обслуживают предпринимателей в вашем регионе. Обратите внимание, в первую очередь, на комиссии за обслуживание, платежи, переводы физическим лицам и операции с наличными. Сопоставьте их с потребностями бизнеса и дальнейшими планами. Например, при редких платежах будет удобен тариф с недорогим или бесплатным обслуживанием, но при росте оборотов он может стать невыгодным из-за дорогих платежных поручений.

Обратите внимание на условия дополнительных услуг — зарплатного проекта, эвайринга, кредитования, валютных сделок и других. Определите, какими услугами вы будете пользоваться, и уточните их условия — например, комиссии за перевод а зарплаты или процентные ставки по кредитам. Также изучите интернет-банк — какие браузеры и ОС он поддерживает, какой функционал он предоставляет, как происходит вход и подтверждение операций, есть ли интеграции с 1С и другими сервисами.

Помочь выбрать подходящий банк вам могут специализированные сайты — например,#ВЗО. Здесь которых собрана информация о действующих предложениях по РКО — выможете легко изучить и сравнить представленные варианты, чтобы выбрать наиболееудобный для себя. На этом сайте вы также сможете ознакомиться с отзывами тех, ктоуже обслуживается в интересующем вас банке. Это поможет узнать о возможныхпроблемах — например, о блокировках счетов или задержках платежей.

На правах рекламы

Как выбрать банк для открытия расчетного счета ООО?

Нижний Новгород. 26 октября. НТА-Приволжье — Как выбрать банк для открытия расчетного счета ООО?

Каждый предприниматель обязательно должен иметь банковский счет для того, чтобы выполнить расчеты с клиентами и партнерами. Расчётный счёт подарит предпринимателю множество преимуществ. Многие контрагенты в своей деятельности используют лишь безналичные расчёты для избежания пользования кассовыми аппаратами. С помощью расчётного счёта вы сможете оплачивать налоги, штрафы и т.д.

Многие контрагенты в своей деятельности используют лишь безналичные расчёты для избежания пользования кассовыми аппаратами. С помощью расчётного счёта вы сможете оплачивать налоги, штрафы и т.д.

На расчётном счёте можно хранить средства и не опасаться за их сохранность. Найти подходящий банк для открытия расчётного счёта сможете на сайте.

Как выбрать банк для открытия РС?

Предприниматель может самостоятельно определиться с выбором банка. Однако существуют основные критерии, на которые стоит обращать внимание:

- Надежность банка. Посмотрите, на каком месте в рейтинге организаций находится выбранный банк.

- Доступность. Даже если вы планируете проводить расчеты онлайн, лучше, если банк будет находиться в доступности.

- Мобильный банк. Работа онлайн является удобной. Но при проведении некоторых операций потребуется присутствие клиента. Чтобы у вас не было проблем с тем, чтобы доехать до банка, выбирайте банк, находящийся поблизости.

- Репутация банка. Лучше размещать деньги на счету в банке, который заслуживает доверия. Обычно такие банки оказываются партнерами крупных предпринимателей.

- Цена обслуживания. Работа с банком требует определенные затраты. Однако стоимость обслуживания в организациях может быть разной.

- Наличие спецфункций. Некоторые организации могут предложить клиентам бесплатные услуги, также другие бонусы. Многие учреждения удивят вас своими разнообразными тарифами.

- Интернет-банкинг. Эта услуга позволит вам совершать платежи в режиме онлайн, экономить свое время. Вам не нужно будет лично ехать в отделение банка. Все действия можно будет провести с помощью интернета.

- Стоимость открытия счёта. Этот параметр достоин особого внимания. Многие банки оказывают данную игру бесплатно. Если вы открываете счет за деньги, цена услуг не должна быть очень высокая.

- Стоимость обслуживания. Каждый предприниматель стремится увеличить свою прибыль.

Если это имеет значение для вас, смотрите на такие допзатраты, как комиссия банка. Если у вас небольшая выручка, нет смысла переплачивать даже за подобную услугу.

Если это имеет значение для вас, смотрите на такие допзатраты, как комиссия банка. Если у вас небольшая выручка, нет смысла переплачивать даже за подобную услугу.

Это основные критерии, на которые стоит обращать внимание при выборе банка. Вы можете их дополнить собственными критериями.

*На правах рекламы.Все новости раздела «Новости ПФО»

Как выбрать банк

Варианты безграничны, когда речь идет о финансовых учреждениях и о разнообразии продуктов и услуг, которые они предлагают. Так как же выбрать национальные банки, кредитные союзы, общественные банки и банки, работающие только в цифровом формате?

Вы должны учитывать услуги и функции, которые вы цените. Вот несколько важных пунктов, которые следует добавить в свой контрольный список при выборе банка.

Типы предлагаемых счетов

Некоторые люди предпочитают хранить все свои счета — текущие, сберегательные, денежный рынок, депозитные сертификаты, кредитные карты, ссуды и другие продукты — в одном банке. Другие распределяют свои деньги, чтобы получить лучшую сделку по ставкам и комиссиям.

Другие распределяют свои деньги, чтобы получить лучшую сделку по ставкам и комиссиям.

Нет ограничений на количество счетов, которые вы можете иметь в разных банках или кредитных союзах, поэтому не стесняйтесь настраивать свои финансы в соответствии с вашими потребностями.

Где искать: крупный национальный банк более склонен иметь полный набор счетов, но возможность смешивать и сопоставлять продукты между учреждениями больше, чем когда-либо.

Сборы и ставки

Учреждение может взимать плату за ежемесячное обслуживание, использование банкоматов, овердрафты, перевод денег между счетами и отправку вам бумажных выписок — в некоторых местах список может быть длинным.

Если вы ищете универсальный магазин, узнайте процентные ставки, которые вы готовы платить по кредитным картам и ссудам, а также процентные ставки, которые вы получите по депозитным счетам. Годовая процентная доходность 1,50% для сберегательного счета может показаться не такой уж большой, но это одна из лучших доступных ставок. Банки и кредитные союзы публикуют свои ставки и графики сборов на своих веб-сайтах. Если не можете их найти, спросите.

Банки и кредитные союзы публикуют свои ставки и графики сборов на своих веб-сайтах. Если не можете их найти, спросите.

Где искать: Кредитные союзы, будучи некоммерческими организациями, принадлежащими членам, обычно имеют более высокие процентные ставки по депозитным счетам и более низкие комиссии, чем традиционные банки.Банки, работающие только в режиме онлайн, такие как два нижеприведенных, часто имеют даже более выгодные условия, поскольку у них нет затрат на содержание физических отделений.

Банкоматы и отделения

Подумайте о своем образе жизни и своих предпочтениях в ведении финансового бизнеса. Вы хотите поговорить с человеком лицом к лицу, или вам удобнее за компьютером или по телефону? Вы много путешествуете и вам нужно иметь возможность снимать наличные, где бы вы ни находились? Определив свои потребности, посмотрите на количество и расположение банкоматов и отделений, которые предлагает учреждение.Если ваши транзакции являются строго цифровыми и вы редко используете наличные, рассмотрите возможность использования онлайн-банка или мобильного банка.

Где искать: у национальных банков больше отделений и банкоматов по всей стране. Кредитные союзы, входящие в такие сети, как Allpoint и Star, имеют наибольшее покрытие банкоматов.

Необходимая технология

Требуется ли пополнение вашего банковского счета? Хорошие технологии могут помочь вам не терять деньги. Если вы не хотите заходить в отделение, вам понадобится банк с мобильным приложением, которое предлагает удаленные чеки.Определение необходимых функций, таких как возможность легко переводить деньги друзьям или близким, инструменты составления бюджета, автоматизированные планы сбережений или меры безопасности, может помочь вам сузить список подходящих учреждений.

Где искать: Некоторые кредитные союзы и местные банки могут предлагать базовые версии некоторых из этих функций. Если вы хотите использовать новейшие технологии, выберите национальный банк, банк, работающий только в режиме онлайн или банк только для мобильных устройств.

Безопасность ваших денег

У вас есть страховка для защиты вашего здоровья, вашего автомобиля, вашего дома — и вы также должны иметь страховку для ваших денег. Ищите банки, депозиты которых поддерживаются Федеральной корпорацией по страхованию вкладов или кредитными союзами, депозиты которых обеспечиваются Национальным управлением кредитных союзов. Оба федеральных агентства страхуют остатки на сумму до 250 000 долларов в случае банкротства банка или кредитного союза.

Ищите банки, депозиты которых поддерживаются Федеральной корпорацией по страхованию вкладов или кредитными союзами, депозиты которых обеспечиваются Национальным управлением кредитных союзов. Оба федеральных агентства страхуют остатки на сумму до 250 000 долларов в случае банкротства банка или кредитного союза.

Где искать: Большинство банков или кредитных союзов застрахованы. Вы можете проверить веб-сайты FDIC или NCUA, чтобы узнать, покрывается ли ваше учреждение.

Следующие шаги

Выбор правильного берега — личное решение, и это не единственное, что вам нужно сделать.После того, как вы выберете банк, вам нужно будет выбрать учетные записи, которые будут в нем использоваться.

Решите, что для вас важно, и изучите возможные варианты. Если вы ведете бизнес в другом месте, вы можете сменить банк. Просмотрите веб-сайт банка или кредитного союза, посетите филиал и попросите у родственников или друзей рекомендации, которые помогут сузить ваш выбор.

8 советов по выбору нового банка

В жизни нам предстоит принять бесчисленное количество решений. Мы должны решить, где работать, какой дом купить, с кем выйти замуж и где взять банк.

Мы должны решить, где работать, какой дом купить, с кем выйти замуж и где взять банк.

Выбор банка не такой стрессовый, как выбор друга или дома, но это непросто. Хранение денег в неправильном месте может стоить вам.

Прежде чем открывать счет, примите во внимание эти советы, чтобы убедиться, что вы делаете правильный выбор.

1. Определите, какой тип счета вам нужен.

Банки предлагают множество различных типов продуктов и услуг. Попытка сравнить их все сразу может показаться ошеломляющей. Хорошее место для начала — решить, какой тип учетной записи вы хотите открыть, исходя из ваших финансовых целей и приоритетов.

Если вы хотите сэкономить больше денег, вы можете открыть высокодоходный сберегательный счет в Интернете. В 2019 году Федеральная резервная система дважды снижала процентные ставки, и многие банки снизили доходность сберегательных счетов. Но по сравнению с обычными аналогами онлайн-банки по-прежнему предлагают конкурентоспособные ставки.

Возможно, вы хотите заменить текущий счет. В этом случае вы можете выбрать более крупный традиционный банк, в котором есть несколько типов текущих счетов на выбор.Или вам может понадобиться высокодоходный текущий счет, который часто предлагают кредитные союзы и местные банки. Счета денежного рынка — гибридные счета, которые могут иметь право на выписку чеков, но допускают ограниченное количество ежемесячных транзакций, например, сберегательные счета, — это еще один вариант, но они предлагаются не всеми банками.

Когда вы проводите свое исследование, знание того, что вы хотите от банка, может помочь вам сузить список.

2. Сосредоточьтесь на цифрах

Не любите тратить деньги? Найдите банк, который не взимает ненужных комиссий.

«Зачем вам платить 100 долларов в год за чеки, сбережения и базовые банковские операции, если вы можете заплатить 30 долларов, 5 долларов или ничего?» — говорит Дуглас Бонепарт, профессионал в области CFP и президент Bone Fide Wealth, нью-йоркской фирмы по финансовым консультантам.

Поскольку у онлайн-банков мало отделений (если таковые вообще есть), у них меньше эксплуатационных расходов. Вот почему они обычно не взимают столько комиссий, сколько обычные банки.

Комиссии, на которые следует обратить внимание, включают ежемесячную плату за обслуживание, комиссию за банкомат и стоимость овердрафта на текущем счете.Данные по банковскому проценту показывают, что средняя комиссия за овердрафт в 2019 году составляет около 33,36 доллара США. Даже выбор программы защиты от овердрафта (когда банк покрывает покупку, которую вы не можете себе позволить) может быть дорогостоящим. Бюро финансовой защиты потребителей (CFPB) обнаружило, что те, кто выбирает защиту от овердрафта, платят примерно в семь раз больше сборов, чем те, кто этого не делает.

Когда вы покупаете новый банк, найдите тот, в котором действуют более мягкие правила овердрафта.

И когда вы найдете свой идеальный счет, сделайте следующее:

- Свяжите свой текущий счет с другим счетом в вашем финансовом учреждении, чтобы, если у вас закончатся деньги на вашем текущем счете, банк заберет деньги из другого счета.

счет для покрытия транзакции.За это может взиматься комиссия, но обычно она меньше комиссии за овердрафт.

счет для покрытия транзакции.За это может взиматься комиссия, но обычно она меньше комиссии за овердрафт. - Подпишитесь на оповещения о низком балансе через веб-сайт вашего банка или кредитного союза. Эти предупреждения, которые вы можете получать на свой смартфон, будут предупреждать вас, когда вы рискуете перерасходовать средства на своей учетной записи.

3. Подумайте о доступности

Когда дело доходит до банковского дела, еще одним ключевым фактором является доступность.

Большинство потребителей захотят принять во внимание удобство расположения банкоматов, удобство расположения отделений и доступность онлайн- и мобильного банкинга, говорит Пол МакАдам, старший директор по банковским услугам в J.D. Мощность. Однако наиболее важная характеристика варьируется, особенно в зависимости от поколения. Для более молодых потребителей возможности мобильного банкинга важнее удобства расположения филиалов. Обратное верно для пожилых клиентов банка.

Тем не менее, по данным J.D. Power, филиалы продолжают играть важную роль в жизни большинства американцев: 78 процентов заявили, что они открывали свой последний новый аккаунт или продукт лично в филиале. Их данные также показывают, что филиалы в удобных местах — это наиболее частая причина, по которой потребитель выбрал свое основное финансовое учреждение.

Вывод? Даже если вы планируете делать почти все в Интернете, вам может понадобиться банк с несколькими отделениями.

4. Не исключайте кредитные союзы

Многие потребители знакомы с крупнейшими банками. Но вы также захотите присмотреться к ним и рассмотреть вопрос о кредитных союзах.

Чтобы выяснить, что предлагают местные кредитные союзы, может потребоваться время. Тем не менее, некоторые исследования могут окупиться.

«Не имея акционеров, кредитные союзы могут реинвестировать свои доходы в виде более низких, сниженных ставок по кредитам и более высоких ставок по сбережениям», — говорит Джасприт Чавла, вице-президент по членству в Navy Federal Credit Union. «Это создает уникальные отношения, которые обычно приводят к большему количеству возможностей для участников взаимодействовать и иметь право голоса при принятии организационных решений».

«Это создает уникальные отношения, которые обычно приводят к большему количеству возможностей для участников взаимодействовать и иметь право голоса при принятии организационных решений».

Присоединиться к кредитному союзу не так сложно, как раньше. Многие из них доступны по всей стране, и многие из них позволяют претендовать на членство, просто присоединившись к такой организации, как Американский совет потребителей.

[СРАВНИТЬ: Лучшие ставки CD кредитных союзов на 1 год]

5. Найдите банк, который соответствует вашему стилю жизни

Выбранный вами банк должен соответствовать вашим потребностям.Если вы предприниматель, вам нужен банк, который может оказать поддержку в построении вашего бизнеса.

Если вы пытаетесь сэкономить больше денег, Бен Браун, основатель инвестиционной консалтинговой фирмы Entelechy, рекомендует поискать банк, который позволяет вам открывать и указывать отдельные счета.

«Обычно я предлагаю клиентам открыть свой основной текущий счет, который действует как своего рода расчетная палата, а затем несколько сберегательных счетов для различных целей», — говорит Браун. «У вас может быть дорожный фонд, подарочный фонд и фонд регулярных расходов, чтобы упростить составление бюджета.”

«У вас может быть дорожный фонд, подарочный фонд и фонд регулярных расходов, чтобы упростить составление бюджета.”

Рассмотрение ваших привычек в расходах также является хорошей идеей при выборе банка. Многие банки имеют встроенные в свои веб-сайты или приложения инструменты составления бюджета, которые позволяют легко отслеживать ваши расходы и видеть, куда уходят ваши деньги.

6. Изучите цифровые функции

Большинство банков предлагают базовые услуги через свои мобильные и онлайн-каналы, говорит МакАдам, например, возможность переводить средства, оплачивать счета, проверять баланс и делать мобильные чеки. Но не все банки предлагают расширенные цифровые возможности.

В некоторых банках отсутствуют функции, которые все чаще востребованы потребителями, говорит МакАдам, например, возможность заблокировать дебетовую карту (и предотвратить ее использование посторонним) или управлять предупреждениями мобильного банкинга. В некоторых случаях существуют онлайн-банки, которые не предлагают приложения для смартфонов.

Если вы цените высокотехнологичные услуги в Интернете или на мобильных устройствах, ознакомьтесь с отзывами о наших банках и узнайте в интересующих вас банках, могут ли они предоставить то, что вам нужно.

7. Ознакомьтесь с условиями

Вы не должны открывать банковский счет, не зная, что написано мелким шрифтом.

Если есть ежемесячная плата за обслуживание, спросите, можете ли вы от нее отказаться. Если взимаются комиссии за внесетевые банкоматы, узнайте, предлагает ли банк возврат средств.

Убедитесь, что ваши сбережения будут застрахованы на федеральном уровне Национальной администрацией кредитных союзов или Федеральной корпорацией страхования депозитов (на случай закрытия вашего банка).

Наконец, сравнивая цены на компакт-диски и другие продукты, обратите внимание на рекламные предложения, срок действия которых истекает.

«Показатели тизеров или тому подобное — это вещи, которые обычно хорошо выглядят в краткосрочной перспективе», — говорит Бонепарт. «Но в долгосрочной перспективе это будет стоить вам денег».

«Но в долгосрочной перспективе это будет стоить вам денег».

8. Делайте домашнее задание

Вы не хотите становиться членом кредитного союза или клиентом банка, не зная точно, во что вы ввязываетесь. Как только вы дойдете до того момента, когда будете сравнивать несколько банков, подумайте о том, что говорят о них эксперты.

Узнайте, в каком положении может находиться ваш банк с точки зрения обслуживания клиентов и относитесь ли вы к тому типу людей, которые больше всего выиграют от того, что они могут предложить.

Потребители стремятся оставаться клиентами своих банков в течение длительного времени. Лучше всего тщательно взвесить все возможные варианты, прежде чем соглашаться начать отношения с конкретным банком. Если вам сложно рассчитаться в одном банке, подумайте, сможете ли вы управлять счетами в нескольких разных банках, которые в совокупности могут помочь вам оставаться в курсе своих финансов.

Подробнее:

Как выбрать банк

Может быть, вы подбросите монетку.

Подождите! Не все банки созданы равными. Пришло время сделать домашнее задание, чтобы найти то, что вам подходит. Это единственный способ избежать кучи комиссий, сборов и других расходов, которые истощают деньги из вашего кошелька.

При выборе банка вам действительно нужно сузить две вещи: 1) какой банк вы хотите, и 2) функции, которые наиболее важны для вас.Вот что нужно искать.

1. Типы предлагаемых счетов

Вам понадобится текущий счет для регулярных расходов и банковских операций (конечно). И вам понадобится сберегательный счет на случай непредвиденных ситуаций. Но вы также можете захотеть положить деньги на счет денежного рынка, который предлагает различные функции. Некоторые банки также предлагают текущие счета с процентным доходом или поощрительные текущие счета. Если вы немного поработаете, вы сможете узнать, какие банки предложат вам лучшие ставки.

Если вы немного поработаете, вы сможете узнать, какие банки предложат вам лучшие ставки.

Бюджет лучше с Ramsey +. Начните БЕСПЛАТНУЮ пробную версию сегодня.

Когда дело доходит до фактического места, где вы будете оставлять деньги, у вас есть три основных варианта:

- Традиционный банк . Вы видели их на углу каждого большого и маленького города Америки. В случае традиционного банка вы можете выбрать крупный национальный банк или более мелкий общественный банк. Честно говоря, у крупного известного банка нет ничего хорошего, если только вам не нравится, когда к вам относятся как к безымянному, безликому номеру счета.С другой стороны, небольшой общественный банк часто предоставляет вам отличное обслуживание клиентов, и вы узнаете людей, которые обращаются с вашими деньгами. Что за концепция!

- Кредитный союз . Они похожи на традиционные банки с некоторыми отличиями.

Кредитные союзы обычно имеют меньше отделений и банкоматов, но обычно они имеют меньше комиссий и более высокие процентные ставки на ваши деньги (и это хорошо для вашей прибыли). Кредитные союзы требуют членства на основе определенных критериев, таких как учитель или служба в армии.

Кредитные союзы обычно имеют меньше отделений и банкоматов, но обычно они имеют меньше комиссий и более высокие процентные ставки на ваши деньги (и это хорошо для вашей прибыли). Кредитные союзы требуют членства на основе определенных критериев, таких как учитель или служба в армии. - Интернет-банк . Это новенький в доме. С помощью этих опций все, происходит в цифровом виде — депозиты, переводы, оплата счетов и сбережения. Вы не можете поговорить с менеджером филиала, потому что его нет. Человек практически не взаимодействует с онлайн-банкингом.

2. Процентные ставки

Это проценты, которые вы зарабатываете на текущих счетах, сберегательных счетах, компакт-дисках и счетах денежного рынка. Мы не говорим здесь о больших цифрах, но вам все равно нужно провести исследование.Банки и кредитные союзы обычно рекламируют их в Интернете. Вы можете отсеять тех, у кого более низкие ставки. Онлайн-банки часто предлагают более выгодные ставки, потому что они не берут на себя расходы на наличие обычного банка в каждом городе.

Многие банки будут использовать специальные процентные ставки или вводные предложения, чтобы привлечь новых клиентов, но эти ставки не могут длиться вечно, поэтому прочитайте мелкий шрифт (даже если он слишком мал, чтобы его можно было разглядеть).

3. Пошлины

Они могут истощить вас кровью, поэтому узнайте, сколько банки взимают с комиссий банкоматов, комиссий за зарубежные транзакции и комиссии за замену карты.Многие банки и кредитные союзы предлагают бесплатную проверку, а это означает, что они не будут платить вам минимальную плату за баланс или ежемесячную плату за обслуживание. Но будьте осторожны со старой наживкой и переключателем. Вы можете получить начальную халяву на некоторое время, но позже получите более высокую плату.

4. Банкоматы и отделения

Многие банки взимают с вас комиссию за использование банкомата другого банка. Если вы любите использовать банкомат, чтобы вытащить немного наличных для вашей системы конвертов, убедитесь, что у вас хорошая сеть, в которой не взимаются комиссии. Если у вашего банка или кредитного союза несколько отделений, это увеличивает ваши шансы на наличие поблизости удобных бесплатных банкоматов.

Если у вашего банка или кредитного союза несколько отделений, это увеличивает ваши шансы на наличие поблизости удобных бесплатных банкоматов.

5. Мобильный и интернет-банк

Это и ежу понятно, правда? Сильный веб-сайт, мобильный банкинг и приложения, которые работают вместе, изменят вашу жизнь. Что ж, это сделает управление своими деньгами более удобным. Вы хотите иметь возможность переводить деньги, просматривать свои счета, совершать платежи и делать депозиты с мобильного телефона. Некоторые сайты и приложения даже включают в себя поиск банкоматов и предлагают текстовые уведомления, когда ваш баланс низкий.

6. Простота использования

Вы хотите выбрать банк или кредитный союз, с которым вам действительно нравится вести бизнес. Если вам приходится тратить много времени на поиск информации о конкретном банке, то вы знаете, что вам нужно пойти куда-нибудь еще. У кого есть на это время? Их отсутствие в Интернете говорит о том, что они не заинтересованы в контакте с этим поколением пользователей.

Вам также необходимо знать, хорошо ли обслуживает банк. Вы можете проверить онлайн-обзоры, но относитесь к ним с недоверием.Интернет-тролли прячутся повсюду! Лучший способ узнать о банке — из уст в уста. Просто спросите друзей и коллег, где они находятся в банке и есть ли у них хороший опыт. Если вы можете связаться со своим банком несколькими способами (телефон, электронная почта, текст, социальные сети, онлайн-чат), то вы знаете, что банк прилагает усилия, чтобы заботиться о своих сотрудниках.

7. Безопасность

В сегодняшнем мире взлома нельзя быть слишком осторожным, когда речь идет о защите своих денег и личной информации.Остальные функции в этом списке не имеют значения, если школьник средней школы может взломать ваш банк. Если у него слабая безопасность, это красный флаг, чтобы пойти куда-нибудь еще.

Вы также хотите убедиться, что ваши деньги застрахованы. Большинство банков и кредитных союзов застрахованы Федеральной корпорацией страхования вкладов (FDIC) или Национальным управлением кредитных союзов (NCUA). Оба будут охватывать счета до 250 000 долларов. Это означает, что если банк обанкротится, вы все равно получите свои деньги. Итак, если банк или кредитный союз не застрахован, не давайте им свои деньги!

Оба будут охватывать счета до 250 000 долларов. Это означает, что если банк обанкротится, вы все равно получите свои деньги. Итак, если банк или кредитный союз не застрахован, не давайте им свои деньги!

Помните, банки зарабатывают миллиарды, взимая с людей комиссионные, финансовые сборы и штрафы за использование собственных денег. Защитите свои наличные деньги, найдя банк, которому можно доверять, зная, какие функции вам нужны, и выбирая лучшие предложения. Это , ваши деньги — и вы много для этого потрудились — так что работайте с банком или кредитным союзом, который подходит для , вы !

Нам нужны ваши отзывы

Мы хотим узнать больше о вашем банковском опыте! Поделитесь с нами своим адресом электронной почты ниже, чтобы мы могли узнать ваше мнение.

Как выбрать банк: что нужно учитывать

Важно выбрать банк, который соответствует вашему образу жизни и отвечает всем вашим финансовым потребностям и целям. Большинство из них предлагают аналогичные услуги, но между каждым продуктом и политикой есть различия, которые могут иметь большое влияние на то, насколько они подходят для вас.

При выборе банка основными факторами, которые следует учитывать, является их тип (онлайн, региональный, кредитный союз и т. Д.) И связанные с ними комиссии. Вы должны начать процесс выбора банка с определения того, что наиболее важно для вас как пользователя.

Большинство из них предлагают аналогичные услуги, но между каждым продуктом и политикой есть различия, которые могут иметь большое влияние на то, насколько они подходят для вас.

При выборе банка основными факторами, которые следует учитывать, является их тип (онлайн, региональный, кредитный союз и т. Д.) И связанные с ними комиссии. Вы должны начать процесс выбора банка с определения того, что наиболее важно для вас как пользователя.

{«alignsHorizontal»: [], «alignsVertical»: [], «columnWidths»: [], «data»: [[«Если вы \ u2026», «Учитывайте… «], [» Удобство использования «,» \ u003Cspan \ u003E \ u003Ca class = \ «ShortcodeLink — корень ShortcodeLink — черный \» title = \ «национальные банки \» href = \ «# national \» \ u003ENational банки обеспечивают лучший доступ \ u003C \ / a \ u003E \ u003C \ / span \ u003E «], [» В основном оставаться в одном географическом местоположении «,» \ u003Cspan \ u003E \ u003Ca class = \ «ShortcodeLink — root ShortcodeLink— black \ «title = \» региональные банки \ «href = \» # региональные \ «\ u003ERРегиональные банки, общественные банки, кредитные союзы \ u003C \ / a \ u003E \ u003C \ / span \ u003E»], [«Редко обращаются с наличными деньгами «,» \ u003Cspan \ u003E \ u003Ca class = \ «ShortcodeLink — root ShortcodeLink — black \» title = \ «интернет-банки \» href = \ «# онлайн \» \ u003EОнлайн-банки \ u003C \ / a \ u003E \ u003C \ / span \ u003E «], [» Хотите приумножить свои деньги «,» \ u003Cspan \ u003E \ u003Ca class = \ «ShortcodeLink — корень ShortcodeLink — черный \» title = \ «региональные банки \» href = \ «# региональный \» \ u003ERegional, сообщество \ u003C \ / a \ u003E \ u003C \ / span \ u003E или \ u003Cspan \ u003E \ u003Ca class = \ «ShortcodeLink — root ShortcodeLink — black \» title = \ » только онлайн банки \ «href = \» # онлайн \ «\ u0 03Банки только для онлайн-доступа \ u003C \ / a \ u003E \ u003C \ / span \ u003E «], [» Я студент «,» \ u003Cspan \ u003E \ u003Ca class = \ «ShortcodeLink — root ShortcodeLink — черный \» заголовок = \ «сборы \» href = \ «# сборы \» \ u003EОпции, минимизирующие сборы \ u003C \ / a \ u003E \ u003C \ / span \ u003E «]],» сноска «:» «,» hasMarginBottom «: true, «isExpandable»: true, «isSortable»: false, «maxWidth»: «1215», «showSearch»: false, «sortColumnIndex»: 0, «sortDirection»: «asc»}

Когда вы определитесь с типом банка, с которым хотите вести дела, вам следует сузить круг выбора, изучив такие вещи, как процентные ставки (чем выше, тем лучше) и сборы (чем ниже, тем лучше). Что касается сберегательных счетов, то средняя процентная ставка по стране составляет 0,01%, а средняя процентная ставка — 0,01%. Используйте их как ориентиры при выборе банка. Мы обсудим сборы более подробно ниже.

Что касается сберегательных счетов, то средняя процентная ставка по стране составляет 0,01%, а средняя процентная ставка — 0,01%. Используйте их как ориентиры при выборе банка. Мы обсудим сборы более подробно ниже.

Выбор между разными банками

Первое, что следует учесть, — это тип финансового учреждения, в котором вы хотите иметь счета. Банки могут быть международными / национальными, региональными / общественными, только онлайн или кредитными союзами.

Крупные национальные банки

Национальные банки часто являются одним из самых удобных вариантов.С их обилием физических мест и банкоматов по всей стране (или в мире) у клиентов этих типов банков не будет проблем с поиском филиалов рядом с ними, где бы они ни находились. Однако из-за того, что они такие большие и у них так много клиентов, эти типы банков обычно предлагают наименее конкурентоспособные процентные ставки и комиссии. Для тех, кто много путешествует, открытие счетов в этих крупных банках предоставит им максимальную гибкость.

Эти учреждения также могут быть отличными для студентов.Большинство национальных банков предлагают счета для конкретных студентов с более гибкими требованиями к балансу и графикам оплаты. Они также особенно удобны для тех, кто учится в колледже далеко от своего родного города.

Основные показатели Национального банка

- Широкие сети банкоматов позволяют делать банковские операции в любом месте.

- Средняя процентная ставка по сбережениям для национальных банков составляет 0,01%.

- Ставки не такие высокие, как в некоторых онлайн и региональных банках, а это значит, что ваши деньги не будут расти так быстро.

- Хороший вариант для студентов

Региональные банки и кредитные союзы

Поскольку региональные банки и кредитные союзы часто работают в меньшем масштабе, клиенты могут иметь гораздо более тесные отношения с этими финансовыми учреждениями. Кроме того, эти небольшие учреждения обычно предлагают более выгодные проценты и более конкурентоспособные графики оплаты. Однако из-за их географических ограничений может быть неудобно снимать и вносить деньги во время путешествий.Кроме того, вам, возможно, придется полностью переключить банк, если вы переедете из этой зоны.

Однако из-за их географических ограничений может быть неудобно снимать и вносить деньги во время путешествий.Кроме того, вам, возможно, придется полностью переключить банк, если вы переедете из этой зоны.

Кредитные союзы — это некоммерческие организации, которые предлагают аналогичные финансовые услуги банкам. В отличие от традиционных банков, эти учреждения принадлежат членам и являются кооперативными учреждениями, которые часто предлагают клиентам более выгодные ставки, чем обычные банки. Однако, чтобы иметь счет в кредитном союзе, вы должны сначала иметь право быть членом кредитного союза. У разных кредитных союзов разные требования к членству.Эти требования обычно включают вашего работодателя, географическое положение, семью или членство в определенной группе или профсоюзе. Более того, поскольку у кредитных союзов, как правило, меньше мест, вы можете столкнуться с такими же географическими ограничениями, как и в случае с региональными и местными банками.

Основные показатели региональных банков и кредитных союзов

- Эти банки известны более высокими процентными ставками и лучшим обслуживанием клиентов.

- Может потребоваться сменить банк, если вы когда-нибудь переедете.

Интернет-банки

Из-за отсутствия затрат, связанных с хранением физических объектов, банки, работающие только в режиме онлайн, могут передавать эти сбережения клиентам, предлагая одни из самых конкурентоспособных процентных ставок и графиков комиссий среди всех банков. Однако из-за того, что у этих банков нет физического местонахождения, снятие и внесение наличных денег или чеков иногда может быть затруднительным. Поэтому для лиц, регулярно обращающихся с наличными деньгами, эти типы учреждений могут быть не самыми идеальными.Если вы зарегистрированы в системе автоматического прямого депозита у своего работодателя и редко используете наличные деньги, рассмотрите возможность регистрации счета в онлайн-банке. Отсутствие физических ветвей вряд ли будет помехой.

Особенности интернет-банка

- Обычно у онлайн-банков самые конкурентоспособные процентные ставки и комиссии.

- Не так хорошо для людей, которые хотят лично поговорить с банкиром, особенно когда речь идет о более сложных финансовых продуктах.

Как комиссии должны повлиять на ваш выбор банка

Изучение тарифной сетки — чрезвычайно важная задача, которую должен выполнить клиент перед выбором банка.Банки не всегда могут быть полностью прозрачными в отношении своих комиссий, и иногда может потребоваться связаться напрямую для получения этой информации. Крайне важно, чтобы вы проводили исследование и не упускали из виду никаких списаний с вашего счета. Комиссия может быть не очень высокой, но несколько неожиданных сборов со временем действительно могут съесть ваши сбережения. Некоторые из наиболее распространенных комиссий, взимаемых в банках, — это комиссия за овердрафт, плата за обслуживание счета и комиссия за банкомат.

Выбирая банк, убедитесь, что с вас не взимаются комиссии, которые намного превышают средний уровень.

Комиссия за овердрафт: Комиссия за овердрафт взимается, когда сумма вывода средств превышает доступный остаток на счете. Обычно это самые дорогие комиссии, которые взимает банк. Хотя эта комиссия в основном колеблется в пределах 35–36 долларов, некоторые банки взимают намного меньше, иногда даже всего 20 долларов.

Обычно это самые дорогие комиссии, которые взимает банк. Хотя эта комиссия в основном колеблется в пределах 35–36 долларов, некоторые банки взимают намного меньше, иногда даже всего 20 долларов.

Типичная комиссия за овердрафт: 29 $

Комиссия за обслуживание счета: Эта комиссия также значительно варьируется в зависимости от вашего банка и конкретного счета, который у вас есть.В большинстве случаев эти ежемесячные платежи не взимаются, если вы выполняете определенные требования к балансу. Конечно, это требование баланса также сильно варьируется. Некоторые банки рекламируют счета без комиссии за обслуживание. Другие не откажутся от платы за обслуживание, независимо от суммы денег, которую вы сохранили на счете. У большинства студенческих аккаунтов отсутствует ежемесячная плата за обслуживание аккаунта.

Стандартная комиссия за обслуживание : 6 долларов в месяц для экономии и 7,76 долларов в месяц для проверки

Комиссия за использование банкоматов: Вы никогда не будете платить за использование собственных банкоматов вашего банка, но многие взимают небольшую комиссию за снятие денег в банкоматах другого учреждения. В сочетании с дополнительной комиссией, которую другой банкомат обычно взимает с вас за то, что вы не являетесь владельцем учетной записи, снятие денег с вашей учетной записи может стать очень дорогостоящим. Некоторые банки не взимают с клиентов комиссии за использование банкоматов, не являющихся родными. Это означает, что владельцам счетов нужно будет оплатить комиссию только за тот банкомат, в котором они снимают деньги. Национальные / международные банки, а также некоторые кредитные союзы иногда предлагают клиентам с большими сберегательными счетами ежемесячно выплачивать определенную стипендию в виде компенсации комиссионных сборов через банкомат.

Типичная комиссия за банкомат : 2,50–5,00 долларов

Другие важные соображения при выборе банка

Обеспечение безопасности ваших денег в любом банке, с которым вы в конечном итоге ведете бизнес, имеет первостепенное значение. FDIC защитит до 250 000 долларов ваших сбережений в каждом банке, а не на счет в каждом банке. Поэтому, если у вас большие объемы сбережений, вы можете рассмотреть возможность открытия счетов в нескольких банках, чтобы защитить как можно большую часть своих денег.Хотя более крупные банки могут быть более известными и, как правило, иметь лучшую репутацию, даже эти крупные учреждения могут быть замешаны в крупных скандалах. Более мелкие учреждения не обязательно менее безопасны, чем их более крупные коллеги, но могут не иметь такой широкой гласности вокруг себя. Поэтому не забудьте проверить их учетные данные, прежде чем вести с ними дела.

Поэтому, если у вас большие объемы сбережений, вы можете рассмотреть возможность открытия счетов в нескольких банках, чтобы защитить как можно большую часть своих денег.Хотя более крупные банки могут быть более известными и, как правило, иметь лучшую репутацию, даже эти крупные учреждения могут быть замешаны в крупных скандалах. Более мелкие учреждения не обязательно менее безопасны, чем их более крупные коллеги, но могут не иметь такой широкой гласности вокруг себя. Поэтому не забудьте проверить их учетные данные, прежде чем вести с ними дела.

Наконец, одна из последних вещей, которые следует учитывать перед тем, как совершить покупку в банк, — это оценить свои потребности как клиента и определить свои личные предпочтения в отношении банковского дела.Вы человек, которому при проведении транзакций требуется человеческое взаимодействие? Или достаточно просто работать с машиной? Как обстоят дела с отделом обслуживания клиентов банка и насколько они готовы помочь вам в особых обстоятельствах? В целом, учитывая эти факторы и все перечисленные выше, вы сможете выбрать поставщика финансовых услуг, который удовлетворит все ваши банковские потребности.

Как выбрать банк, который подходит именно вам

Возможно, вы не понимаете, что выбор банка — одно из самых важных финансовых решений, которые вы когда-либо принимаете.Банки могут воспользоваться финансовыми возможностями, такими как сберегательные счета с высокими процентами и бесплатные чеки, или они могут стоить вам денег и доставить вам неудобства множеством способов — от ежемесячной платы за обслуживание до ограниченной доступности банкоматов.

Выбор правильного может помочь вашей жизни протекать гладко, в то время как выбор неправильного может быть неприятным и отвлекать время от вещей, которые для вас наиболее важны.

4 типа банков — плюсы и минусы

Есть четыре основных типа банков на выбор.Рассмотрите сильные и слабые стороны каждого типа, чтобы найти банк, который наилучшим образом соответствует вашим потребностям.

1. Крупные национальные, многонациональные и международные банки

Это громкие имена, о которых вы слышали, такие как Chase Bank, Bank of America и Citigroup, и они проводят национальные маркетинговые кампании на телевидении и радио, чтобы привлечь большую клиентскую базу. Для удобства клиентов у этих банков есть физические отделения и банкоматы по всей стране.

Для удобства клиентов у этих банков есть физические отделения и банкоматы по всей стране.

- Плюсы : Практически везде, где вы путешествуете в Соединенных Штатах, у этих банков будет физическое местонахождение или банкомат.Если вы много путешествуете, этот тип банка дает вам самый простой доступ к наличным деньгам, где бы вы ни находились, без взимания комиссии за снятие средств через банкомат.

- Минусы : Крупные банки с миллионами клиентов не имеют большого стимула предлагать лучшие финансовые продукты. С вашего текущего счета могут взиматься комиссии и не взиматься проценты, а с вашего сберегательного счета в лучшем случае будут выплачиваться минимальные проценты. Средний национальный показатель по сберегательным счетам в этих банках в настоящее время колеблется в районе 0,20%.

2.Банки только онлайн

Интернет-банки очень отличаются от международных банков по одной причине. Эти банки резко сокращают накладные расходы, поскольку им не нужно строить, сдавать в аренду и укомплектовывать штатные расписания. Они перекладывают часть этой экономии на своих клиентов в виде более высоких процентных ставок по текущим и сберегательным счетам и лучшего обслуживания клиентов. Популярные онлайн-банки включают ING Direct и Ally Bank.

Они перекладывают часть этой экономии на своих клиентов в виде более высоких процентных ставок по текущим и сберегательным счетам и лучшего обслуживания клиентов. Популярные онлайн-банки включают ING Direct и Ally Bank.

- Плюсы : Если вам не нужен постоянный доступ к банкоматам или возможность разговаривать с кассиром, нет причин не рассматривать этот тип учреждения.Эти банки предлагают те же продукты, что и другие банки — чеки, дебетовые карты и оплата счетов через Интернет, — но предлагают более высокие процентные ставки, что означает больший процентный доход для вас каждый месяц.

- Минусы : Бесплатные банкоматы часто доступны, но только в городах или вблизи них. Другими словами, если вы живете в сельской местности, вам, возможно, придется проехать много миль, чтобы найти его. Кроме того, у вас просто нет возможности посетить местный филиал, поскольку он не существует для онлайн-банков. Итак, если у вас есть проблема, о которой вы хотите поговорить лично, вам придется решить ее, обратившись в службу поддержки клиентов по телефону.

3. Общественные банки

Если вы являетесь поклонником локализованного обслуживания клиентов и организации, инвестирующей средства в вашем регионе, общественный банк для вас. Эти банки обычно намного меньше своих национальных собратьев, но не обязательно ограничиваются лишь несколькими отделениями. Некоторые общественные банки выросли и имеют значительное присутствие в своем регионе.

Процентные ставки и продукты различаются от банка к банку, но все местные банки предлагают базовые счета, такие как чековые и сберегательные, и добавляют фактор «мы знаем ваше имя» к своему бренду услуг.

- Плюсы : Вы можете найти услуги, аналогичные большому банку, но в небольшом городке. Кроме того, общественные банки обычно охотнее работают с вами, исходя из ваших отношений с ними. Например, если вы проработали в банке несколько лет, они могут захотеть сократить вам некоторую слабость в отношении комиссии за овердрафт или дать вам более высокую процентную ставку при ведении переговоров по автокредиту.

Эти банки гордятся своими отношениями со своими клиентами.

Эти банки гордятся своими отношениями со своими клиентами. - Минусы : Цены и продукты не так разнообразны, как то, что предлагают крупные организации. Другими словами, если вам нужна ипотека или счет нестандартного типа, общественный банк вряд ли его предложит. Кроме того, онлайн-банкинг в местных банках может быть менее сложным, чем онлайн-банкинг и международные банки. Кроме того, хотя есть физические отделения, их меньше, чем вы можете найти в большом банке, и вы вряд ли найдете их во время путешествий.

4.Кредитные союзы

Кредитные союзы похожи на местные банки. Они вкладываются в свои сообщества и, как правило, не имеют местоположений в нескольких штатах. Однако структура кредитного союза отличается, что дает банкам этого типа уникальные преимущества перед тремя предыдущими вариантами.

Кредитные союзы принадлежат и управляются их членами. Другими словами, если вы станете участником, у вас действительно есть право голоса при принятии управленческих решений. Фактически, именно поэтому у них есть требования к членству, чтобы открыть счет.Требования могут быть столь же строгими, как необходимость работать на конкретного работодателя, или столь же снисходительными, как проживание, работа или покупки в районе, обслуживаемом кредитным союзом.

Фактически, именно поэтому у них есть требования к членству, чтобы открыть счет.Требования могут быть столь же строгими, как необходимость работать на конкретного работодателя, или столь же снисходительными, как проживание, работа или покупки в районе, обслуживаемом кредитным союзом.

- Плюсы : Поскольку участники и владельцы — одно и то же, вы часто можете найти более низкие комиссии за счет и лучшие процентные ставки по ссудам, сберегательным и текущим счетам. В остальном кредитные союзы очень похожи на местные банки. Это учреждения, ориентированные на участников, которые предлагают индивидуальный банковский опыт, который, помимо «знания своего имени», может означать лучшее обслуживание клиентов и большую гибкость, когда дело доходит до условий кредита или квалификации и прощения комиссионных.

- Минусы : вы должны соответствовать требованиям любого кредитного союза, чтобы открыть счет, и вы, вероятно, не найдете никаких отделений, если будете выезжать за пределы прямого района вашего кредитного союза.

Типы продуктов не так разнообразны, а онлайн-банкинг, как правило, не так сложен и удобен для пользователей, как у крупных банков.

Типы продуктов не так разнообразны, а онлайн-банкинг, как правило, не так сложен и удобен для пользователей, как у крупных банков.

- Минусы : вы должны соответствовать требованиям любого кредитного союза, чтобы открыть счет, и вы, вероятно, не найдете никаких отделений, если будете выезжать за пределы прямого района вашего кредитного союза.

Факторы, которые следует учитывать при выборе банка

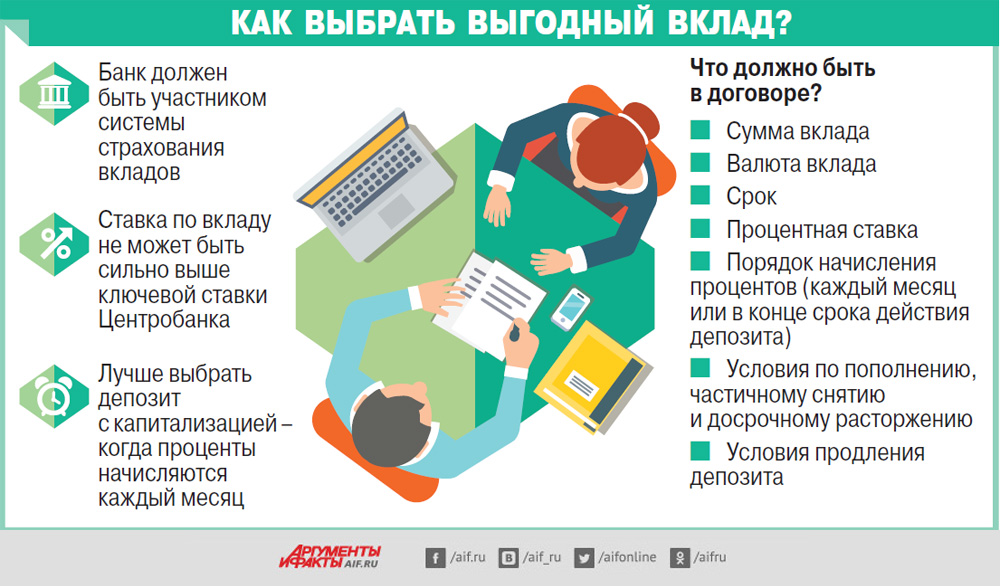

При выборе банка следует учитывать множество факторов, и набор вариантов может сбивать с толку.Вот контрольный список, который поможет вам в этом процессе.

1. Страхование вкладов

Никогда не ведите дела с банком или кредитным союзом, который не предлагает страхование вкладов и не имеет символ FDIC или NCUA. Эта страховка покрывает ваши депозиты на общую сумму до 250 000 долларов в случае банкротства учреждения. Существует два типа страхования вкладов: банковские вклады застрахованы Федеральной корпорацией страхования вкладов (FDIC), а вклады кредитных союзов застрахованы Национальной ассоциацией кредитных союзов (NCUA).

В случае банкротства банка вмешивается организация по страхованию вкладов. Обычно это происходит в пятницу, чтобы дать регулирующим органам выходные, чтобы убедиться, что все идет гладко на следующей неделе. На следующей неделе учреждение открывается в обычном режиме, и клиентам разрешается снимать средства до лимита страхования вкладов.

На следующей неделе учреждение открывается в обычном режиме, и клиентам разрешается снимать средства до лимита страхования вкладов.

Банковское дело без страхования вкладов — финансовая глупость. Это ничего не стоит клиентам, и отказ от него может привести к потере каждого депонированного доллара.Лучший банк — это тот, у которого есть страхование вкладов, но он достаточно здоров, так что вам никогда не придется его использовать. К сожалению, случаются банкротства банков, поэтому обязательно ознакомьтесь с тем, как реагировать, когда ваш банк терпит неудачу или когда ваш банк проходит через слияние или поглощение.

2. Сборы

Комиссии — огромный фактор, который следует учитывать. Поскольку комиссии часто зависят от ваших банковских привычек, стоит знать об этих привычках в дополнение к статическим комиссиям, взимаемым банком. Например, знайте, какой баланс вы, вероятно, сохраните, сколько денег вы снимете в банкоматах и где вы, вероятно, сделаете это, сколько чеков вы выпишете и если у вас будет сберегательный счет, как много вы, вероятно, сохраните в нем.

Например, у одного человека может быть бесплатный текущий счет, потому что он поддерживает на нем минимум 100 долларов, а другой может платить огромные сборы с того же текущего счета, потому что он не может поддерживать минимальный баланс. Помните, что банки любят взимать комиссию со своих клиентов, поэтому читайте мелкий шрифт.

Некоторые комиссии, которые следует учитывать:

- Ежемесячная плата за счет (включая те, которые могут быть вызваны низким балансом)

- Комиссия за защиту овердрафта

- Комиссия за отклоненный чек (также известная как комиссия за недостаточность средств или NSF)

- Комиссия за использование банкомата

- Комиссия за просрочку платежа по кредитным продуктам

3.Требования к балансу

Как упоминалось выше, у некоторых банков есть требования к минимальному балансу, которые могут повлечь за собой сборы. Есть три основных типа требований к балансу:

- Среднемесячный остаток .

Ваш баланс должен быть выше определенного требования в среднем в течение месяца. Ваш баланс может временно упасть ниже среднего без взимания комиссии.

Ваш баланс должен быть выше определенного требования в среднем в течение месяца. Ваш баланс может временно упасть ниже среднего без взимания комиссии. - Минимальный остаток . Ваша учетная запись должна оставаться выше определенного уровня, чтобы избежать штрафов или гарантировать конкретную выгоду (например, более высокую процентную ставку).

- Минимальная сумма сбережений . Некоторые банки, особенно кредитные союзы, могут потребовать от вас сохранить определенную сумму сбережений, в противном случае они закроют ваш счет.

У некоторых банков нет этих требований к балансу, или вы можете отказаться от них. В любом случае убедитесь, что любое требование баланса соответствует вашим потребностям и не поставит вас в затруднительное положение.

4. Процентные ставки

Еще один фактор, который следует учитывать, — это то, сколько процентов вы можете заработать по вкладам или какие проценты будут взиматься по кредитам. В идеале вы хотите получать высокий процентный доход за счет сберегательных счетов и депозитных сертификатов, даже если вам, возможно, придется отказаться от других льгот, чтобы получить это.

В идеале вы хотите получать высокий процентный доход за счет сберегательных счетов и депозитных сертификатов, даже если вам, возможно, придется отказаться от других льгот, чтобы получить это.

Например, у банка может быть лучшее обслуживание клиентов в этом районе, но если его процентные ставки самые низкие, вы можете пройти, чтобы найти более выгодную сделку. Точно так же вы можете подумать о дополнительных ограничениях, если это означает, что вы можете заработать максимальный уровень процентов по своим вкладам. Тем не менее, убедитесь, что, терпя ограничения или плохое обслуживание клиентов, вы не понесете дополнительных сборов.В зависимости от баланса вашего счета комиссия может быстро свести на нет сумму процентов, которые вы, вероятно, заработаете.

В конечном итоге ваш банк должен соответствовать вашей текущей ситуации. Например, если вы хотите взять ссуду, сделайте ставку на банк, который предлагает низкие ставки по ссуде. Затем, когда вам заплатят и вы больше не нуждаетесь в ссуде, перейдите в банк, который лучше соответствует вашим потребностям.

5. Типы предлагаемых счетов

Проверьте, предлагает ли ваш банк типы счетов, которые вам нужны.Вот четыре, которые следует учитывать:

- Расчетный счет . Здесь вы храните деньги, которые используются для оплаты ваших счетов и покупки продуктов, и где многие люди хранят большую часть своих средств. Текущие счета обычно предлагают дебетовую карту, возможность выписывать чеки, автоматический депозит и возможность переводить средства на другие счета как внутри банка, так и во внешний банк. Также могут быть доступны онлайн-планы автоматической оплаты счетов, особенно в крупных и онлайн-банках.

- Сберегательный счет . Именно здесь многие люди хранят свои чрезвычайные фонды. Поскольку деньги на сберегательном счете предназначены для того, чтобы оставаться на месте, вам не нужно беспокоиться о проблемах доступности. Фактически, большинство сберегательных счетов ограничивают количество снятия средств, которое вы можете сделать, до шести в месяц.

Эти счета обычно предлагают более высокую процентную ставку, чем стандартные текущие счета.

Эти счета обычно предлагают более высокую процентную ставку, чем стандартные текущие счета. - Счет денежного рынка . Счет денежного рынка подобен смешиванию текущего и сберегательного счетов.Вы получаете более высокую процентную ставку, но по-прежнему имеете возможность списывать чеки с баланса счета, хотя количество чеков, которые вы можете выписать или списать с покупок, которые вы можете совершить, обычно ограничено определенным количеством в месяц.

- Расчетный счет вознаграждений . Это другой вид текущего счета. Существуют определенные требования, которые вы должны выполнять каждый месяц, чтобы получать высокую процентную ставку, например, определенное количество покупок по дебетовой карте, депозитов или переводов ACH.Процентная ставка вознаграждения обычно ограничивается первыми 25000 долларов, внесенными вами в банк. PerkStreet Financial — популярный текущий онлайн-счет с вознаграждением за возврат наличных.

6.

Типы доступных финансовых продуктов

Типы доступных финансовых продуктовБольшинство банков предлагает два основных типа финансовых продуктов: ссуды и активы, приносящие доход. Более крупные банки будут предлагать более широкий спектр продуктов каждого типа, но это не обязательно означает более выгодную сделку. Вот несколько примеров продуктов по типу и что искать.

Кредиты :

- Автокредит (новый или б / у) . Проверьте низкие процентные ставки, комиссию за оформление и штрафы за предоплату. Кроме того, рассмотрите различные условия ссуды и их соответствие вашим потребностям. Обычно вы можете легко найти низкие цены на новые автомобили, но цены на подержанные автомобили рекламируются не так часто.

- Жилищный ипотечный кредит . Проверьте низкие процентные ставки, комиссию за отправку или пункты, затраты на закрытие и штрафы за предоплату. Также рассмотрите доступные типы ипотечных кредитов (например,грамм. фиксированные по сравнению с переменными и 30 лет против 15 лет).

- Кредитная линия под залог собственного капитала или ссуда под залог собственного капитала . Проверьте низкие процентные ставки, комиссию за отправку или баллы, штрафы за предоплату и расходы на закрытие.

- Кредитные карты . Проверьте процентные ставки (то есть лучшие кредитные карты с низким процентом годовых), наличие баланса и программы вознаграждений (например, лучшие кредитные карты с возвратом денег). Не забывайте всегда использовать кредитные карты и вознаграждения с умом, чтобы не влезть в ненужные долги.

Продукты для роста активов :

- Индивидуальные пенсионные соглашения (традиционные IRA или Roth IRA) и брокерские счета . Проверьте разнообразие инвестиций и комиссии. Можете ли вы инвестировать в паевые инвестиционные фонды, отдельные акции и облигации и другие классы активов? Насколько разнообразны варианты паевых инвестиционных фондов? Сколько стоит размещение сделок? Взимаются ли с вашей покупки дополнительные комиссии, например, предварительная оплата паевых инвестиционных фондов? Какова ежемесячная или годовая плата за счет и зависит ли она от процента от ваших активов? Банки, в отличие от дисконтных онлайн-брокеров, могут предложить индивидуальные индивидуальные услуги по вашим инвестициям, но имейте в виду, что вы заплатите за это.

- Депозитные сертификаты . Проверьте высокие процентные ставки и разную длину компакт-дисков. В идеале у банка высокие ставки на различные сроки (3 месяца, 6 месяцев, 12 месяцев, 24 месяца, 60 месяцев), поэтому вы можете построить лестницу CD. Также проверьте, какие штрафы вам грозят за досрочное снятие средств с CD, если таковые имеются.

При использовании обоих наборов продуктов помните обо всех сборах и ежегодном техническом обслуживании, с которого будет взиматься или может взиматься плата, а также об ограничениях или ограничениях, которые вы должны соблюдать.Никогда не предполагайте, что вы должны оставаться в одном и том же банке для каждого финансового продукта, которым вы владеете. Если вы можете получить лучшую ставку по ипотеке в другом банке, сделайте это. Не придерживайтесь своего банка только из-за ваших отношений с ним.

7. Обслуживание клиентов, доступность и другие услуги

Служба поддержки клиентов может улучшить или испортить ваш опыт работы с банком. Ужасное обслуживание может увести вас даже от самых выгодных процентных ставок и стоить вам времени и денег. Найдите отзывы в Интернете и спросите своих друзей, работали ли они с интересующим вас банком.Если вы начинаете видеть тенденцию в отрицательном направлении, возможно, лучше поискать в другом месте.

Ужасное обслуживание может увести вас даже от самых выгодных процентных ставок и стоить вам времени и денег. Найдите отзывы в Интернете и спросите своих друзей, работали ли они с интересующим вас банком.Если вы начинаете видеть тенденцию в отрицательном направлении, возможно, лучше поискать в другом месте.

Большой вклад в хорошее обслуживание клиентов — это доступность представителей. Это частично определяется типом банка, с которым вы имеете дело. В банк, одно отделение которого находится в вашем районе, на другом конце города, будет нелегко добраться или дозвониться по телефону. Тем не менее, хотя банк на каждом углу может обеспечить хорошее обслуживание клиентов, когда вы войдете в него, обслуживание по их номеру 1-800 может быть совершенно ужасным.Подумайте, хотите ли вы «живого» обслуживания клиентов, к которому вы едете, или предпочитаете разговаривать по телефону. Затем подумайте, насколько они доступны для любого метода.