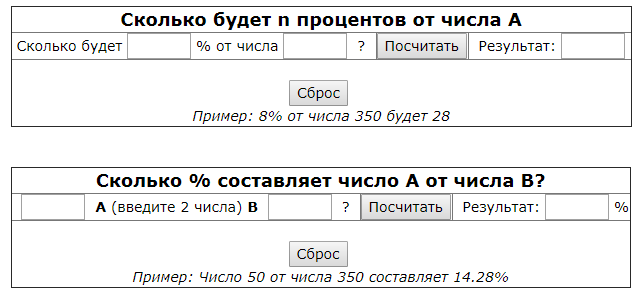

Онлайн калькулятор: Проценты

Казалось бы, что может быть проще, чем проценты. Нет ничего проще. Однако две страницы комментариев к запросу посчитать сколько процентов от суммы свидетельствуют о том, что есть все-таки на свете что-то и попроще.

Начнем с самого простого:

Проценты

ОперацияCколько будет Х% от числа YCколько процентов Х составляет от Y Точность вычисленияЗнаков после запятой: 2

content_copy Ссылка save Сохранить extension Виджет

Дальше больше:

Проценты

Точность вычисленияЗнаков после запятой: 2

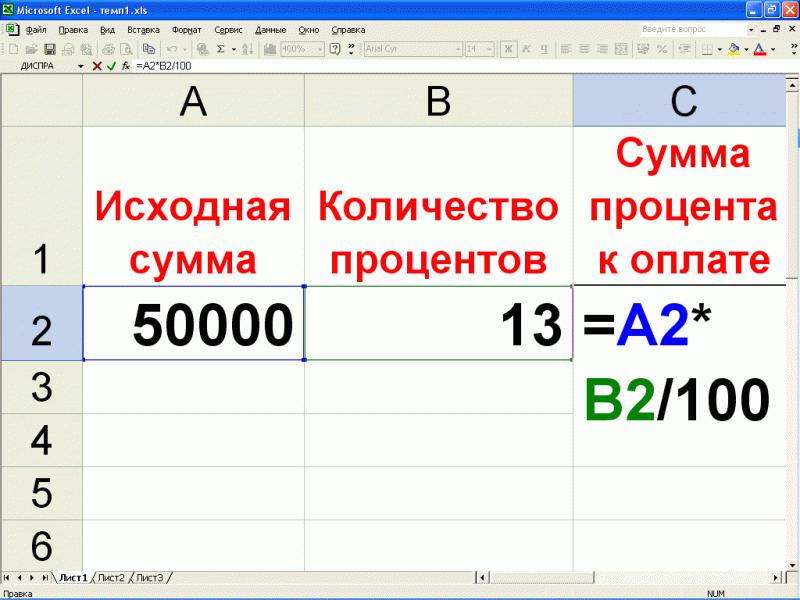

C. Процентов от значения C = A%B

D. Процентов от суммы D = (A+D)%B

E. Процентов от разницы E = (A-E)%B

content_copy Ссылка save Сохранить extension Виджет

Первым делом калькулятор вычисляет, собственно, процент от заданного числа. Т. е. заданное число A принимается за 100%, в результате получаем число C составляющее

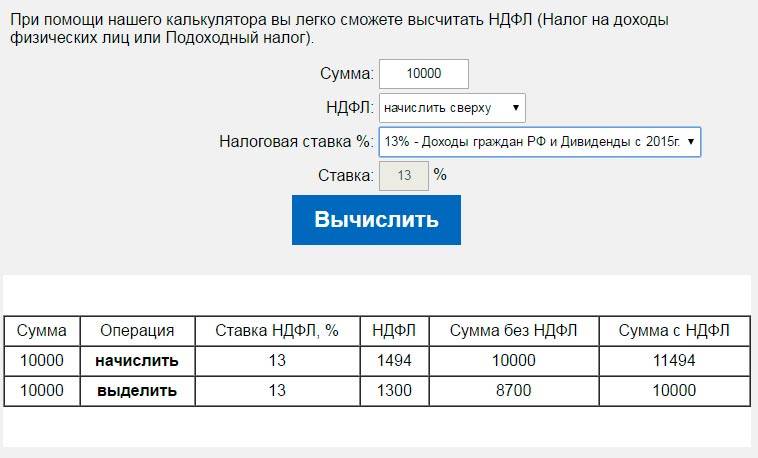

Далее задача усложняется, предположим у нас есть некоторое число A, которое является остатком от вычета B процентов из некоторой оригинальной суммы, составлявшей 100%. Например, вы получили зарплату наличными деньгами в кассе, перед тем как выдать вам эти деньги, ваша организация уплатила 13% подоходного налога от первоначальной суммы заработка. Требуется посчитать размер подоходного налога по фактически выданной сумме и процентной ставке. Пункт D нашего калькулятора поможет решить эту нелегкую задачу.

Ну и в конце чтобы окончательно доказать себе, что проценты это не так просто выделим процент от разницы. Задача формулируется следующим образом: есть некоторое число

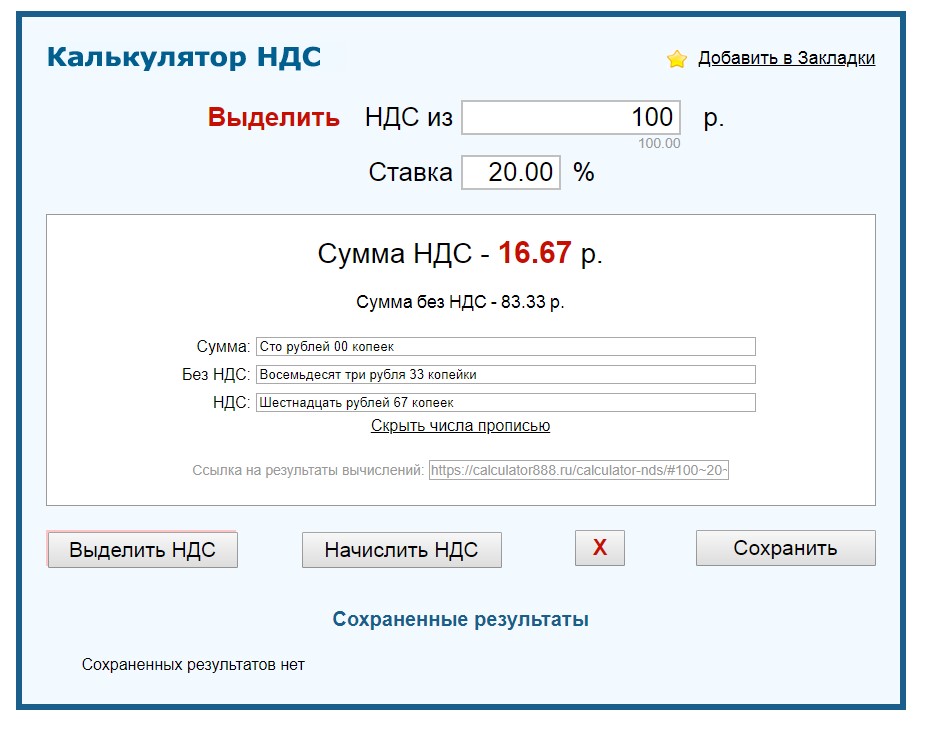

P.S. На тему выделения НДС имеется отдельный калькулятор Налог на добавленную стоимость.

Проценты — рассчитать

На этом сайте вы всегда сможете расчитать проценты онлайн через уже готовые специальные калькуляторы моментальных вычислений. Так же вы можете узнать формулы для того чтобы расчитывать проценты самостоятельно и на обычном калькуляторе или даже в уме.

Вы можете вести расчёт онлайн, используя ниже приведённый обычный калькулятор:

Примеры вычислений онлайн с помощью калькулятора процентов

Сколько будет 13 % от числа 327

Итог — 42.51

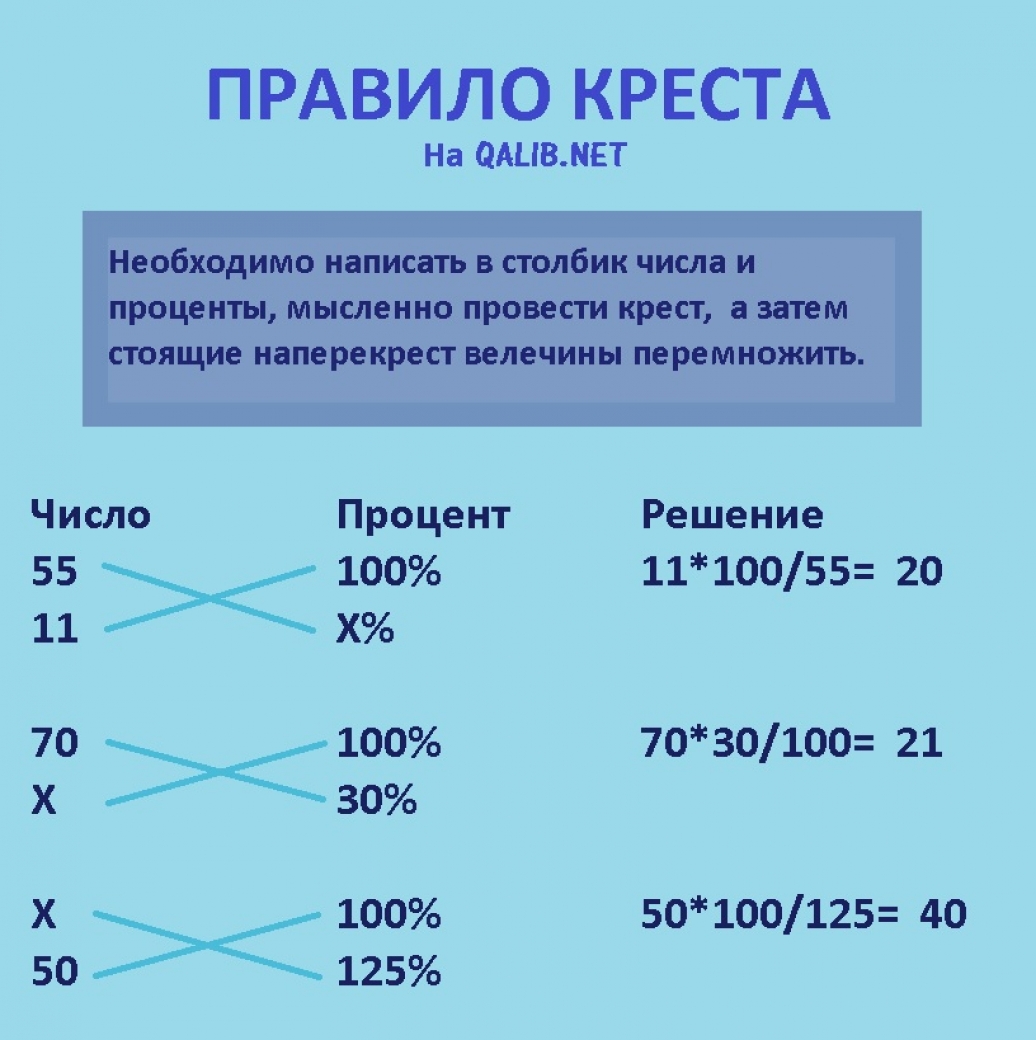

Как вычислять: составляем пропорцию —

327 это 100 %

икс это 13 %

Перемножаем взятые по диагонали цифры: 327 x 13 = 4251 и делим полученное произведение на 100: 4251 / 100 = 42.51

Результат: 42.51

Иногда для обяснения решения используют термин «коэффициент», это когда исходную цифру, от которой ищут процент, сначала делят на 100.

Получая тем самым коэффициент, соответствующий одному проценту от этой исходной цифры. 327 / 100 = 3.27. После чего умножают этот коэффициент

на искомое количество процентов:

3.27 x 13 % = 42.51

327 / 100 = 3.27. После чего умножают этот коэффициент

на искомое количество процентов:

3.27 x 13 % = 42.51

От числа 2800 определить 20 %

Итог — 560

Как вычислять: давайте составим пропорцию —

2800 так относится к 100 % как ИКС относится к 20 %

Чтобы определить ИКС нужно умножить 2800 на 20 и разделить на 100. В результате получаем 560.

Как вычислить 24 процента от 650

Давайте воспользуемся коэффициентом, получающимся от деления исходной цифры на 100. То есть 650 разделим на 100. Тем самым мы определим чему равен ОДИН процент от 650. Получается 650 / 100 = 6.5. Один процент от 650 это 6.5, а раз в задании сказано определить 24 %, то нам остаётся только получившийся коэффициент умножить на 24. Результат: 6.5 x 24 = 156.

Лёгкий способ определения процента от числа

При внимательно рассмотрении схемы определения процента от числа видно, что это уравнение, в котором в знаменателе всегда стоит

цифра 100. Например, для определения 8 % от 271 нужно решить уравнение: 271 x 8 / 100. А в числителе — искомый процент

(в нашем примере цифра 8). Значит можно сначала получить коэффициент 8 / 100 = 0.08, а потом умножить его на первоначальную цифру.

А в числителе — искомый процент

(в нашем примере цифра 8). Значит можно сначала получить коэффициент 8 / 100 = 0.08, а потом умножить его на первоначальную цифру.

Почему эта схема удобна? Потому, что деление на 100 можно делать в уме! И на калькуляторе исходную цифру от которой ищется процент умножать сразу на него. Вот так: 271 x 0.08 = 21.68

А как легко в уме делить на 100 ? Спросите вы. Очень просто — переносим на два знака влево воображаемую десятичную точку (запятую):

было 8 стало 0.08

было 45 стало 0.45

было 18 стало 0.18

и так далее.

Успешных вам расчётов и вычислений!

Калькулятор процентов онлайн бесплатно — Дом мой, Онлайн калькуляторы , энциклопедия-справочник онлайн подсчет процентов, нахождение процента от числа, вычесть или прибавить процент, быстро и бесплатно

Проце́нт (нем. Prozent, от новолат. per centum «на сотню; сотая») — сотая часть; обозначается знаком «%»; используется для обозначения доли чего-либо по отношению к целому.

Например, 17 % от 500 кг означает 17 частей по 5 кг каждая, то есть 85 кг. Справедливо также утверждение, что 200 % от 500 кг является 1000 кг, поскольку 1 % от 500 кг равен 5 кг, и 5 × 200 = 1000. Википедия

Как вычислить процент, онлайн калькулятор процентов

5 методов рассчитать проценты

Умение считать проценты полезны не только для школьников, которым нужно сдавать очередной экзамен по математике, в жизни этот навык может оказаться очень полезным. Например чтобы посчитать размер чаевых в ресторане, или чтобы понять сколько денег можно сэкономить когда в магазине за углом распродажа с 70 процентными скидками.

Именно поэтому мы решили написать эту статью, чтобы облегчить вам жизнь. После наших советов вы станете настоящим ходячим калькулятором.

Перед тем как мы приступим к расчетам Давайте поймем что вообще такое процент, говоря математическим языком процент это доля чего-либо по отношению к целому.

Метод №1

Давайте представим что вы купили 7 бананов из которых один тут же съели, какой процент бананов вы съели? Это задание кажется не подъемным только в начале, на самом деле решить его очень легко.

Таким образом мы делим 1 на 7 и затем умножаем полученное число на 100 в конечном итоге вы получите примерно 14%, то есть Вы съели 14% бананов когда слопали 1 из 7, довольно просто.

А теперь давайте применим этот подход на таком примере, ваша собака недавно родила 6 самых прелестных щенков на свете, к сожалению Вы можете оставить только двоих из них, вот ведь как обидно, какой процент щенков вам можно оставить, и какой процент нужно будет отдать?

Давайте разбираться вместе, начнём с щенков которых оставить и разделите его на 6 и результат на 100 это дает нам 33%. А теперь грустная часть, щенки которых вы отдаёте, делим 4 на 6 и умножаем на 100 что получается 67%. Если Вы получили такие же цифры поздравляем вы ловите на лету, но расслабляться рановато у нас впереди еще много методов для обсуждения.

Метод №2

Метод номер 2 расчёт от имеющихся процентов. А теперь давайте представим что вы знаете размер процента, но не знаете его численного выражения. Я знаю, звучит не просто, представьте что вы взяли у друга в долг 100 долларов и за каждый день он будет начислять 3% сверху. Неплохой такой друг скорее ростовщик какой-то.

Так сколько конкретно составляют эти три процента? Чтобы решить эту задачу, вам нужно совершить два расчёта, в начале нужно умножить 3 на 0,01 что даёт нам 0,03 это 3%. Затем вы умножайте 100 долларов которые в данном случае составляет 100% на 0,03, получается что начисляемый процент составляет 3 доллара в день.

Метод №3

Метод номер три для расчёта скидок. Распродажи это круто, так ведь? А теперь допустим что вы увидели интересную вещицу ценой в 200 долларов, но сейчас распродажа и на неё скидка 30%.

Давайте посмотрим, в начале вам нужно вычесть размер скидки из 100%, то есть 100% — 30% будет 70%, теперь умножаем 70 на одну сотую и получаем 0,7. Теперь умножить 0,7 на изначальную цену в 200 долларов получается что новая цена после скидки составляет 140 долларов, выгодная покупка.

Метод №4

Метод номер 4 с двадцатью пятью процентами. Теперь когда мы знаем самые распространенные методы расчета процентов, давайте посмотрим как их можно упростить.

Мы поговорим о задачах в которых фигурируют 25%. 25% это 1/4 числа, поэтому если вам нужно узнать сколько будет 25% от какого либо числа или вы наоборот уже знаете сколько составляет 25%, можно разделить или умножить изначальное число на 4.

Например вам надо понять, сколько будет 25% от 80, просто разделите число на 4, и вы получите 20, или например Вы знаете что 15 это 25% от общей суммы в таком случае просто умножьте 15 на 4 и вы получите 60.

Пример, у госпожи Смит 300 ювелирных украшений из них она сама заплатила за 25%, будем считать что остальное это подарки, 300 / 4 будет 75 всё просто

Пример, вы копите деньги на велосипед своей мечты, пока вы скопили 400 долларов, а это только 25% от полной стоимости велосипеда. Сколько стоит велосипед? Просто умножьте 400 долларов на 4, теперь Вы знаете что полная цена велосипеда составляет 1600 долларов.

Сколько стоит велосипед? Просто умножьте 400 долларов на 4, теперь Вы знаете что полная цена велосипеда составляет 1600 долларов.

Метод №5

Найдите удобный процент если вам нужно произвести расчеты в уме. Рассчитайте удобный процент на основе которого и делайте дальнейшее вычисления. Например если вам нужно узнать сколько будет 5% от какого-то числа в первую очередь найдите 10%, а потом разделите результат пополам, этот приём работает и с 15%, найдите 10%, потом поделите пополам и прибавьте эту половину к полученному результату.

Другой удобный процентный размер это 50, если вам нужно узнать сколько будет 25% в начале поймите сколько будет 50%, а потом разделите число пополам, если вам нужно узнать 60% процентов, найдите 50%, разделите его на 5, чтобы получить 10% и затем добавьте это число к изначальным 50%.

И наконец 75% Найдите 50%, разделите число пополам и затем добавьте полученную половину 50%. А теперь давайте протестируем наши новые знания.

Пример, в лагере живут 300 детей, но 75% из них уехали домой раньше срока, сколько детей не смогли продержаться в лагере всю смену? Мы знаем, что 300 детей это 100%, так что 50% от них, это 150 детей, но нам нужно найти 75%, поэтому разделим 50% пополам, чтобы найти 25%, 150 / 2 получается 75, затем складываем 75 и 150 и узнаем что 225 решили покинуть лагерь раньше срока.

Этим методом считать намного веселее, верно? Это, всё что мы хотели рассказать о процентных расчётах, не забывайте, чем больше практики, тем лучше у вас будет получаться, если вам нужно подготовиться к экзаменам, или просто скучно, хочется чем-то занять свой мозг, выберите любое число и произведите расчеты в уме, тогда вы станете настоящим процентным профи.

Калькулятор Процентов и Как Рассчитать Проценты

Внимание! Пожалуйста, ждите, пока страница полностью не загружена, иначе калькулятор процентов не будет работать.

Примеры вычисления процента

Пример 1. Процент вычисления стоимости:

Что такое составляют 30% 70$?

30% разделены на 100 и умножены на 70$:

(30/100) x 70$ или 0.3 x 70$ = 21$

Пример 2. Формула для процента:

21$ что процент 70$?

21$ разделены на 70$ и умножены на 100:

($21/70) x 100 = 30%

Пример 3. Вычисление процентного изменения:

Вычисление процентного изменения:

Процентное изменение между 50$ и 70$?

70 минус 50 разделили 50 умноженных на 100:

($ $70-50) / 50 x 100 или 0.4 x 100 = 40%

Пример 4. 15 процентов (%) 200:

Что составляет 15 процентов (%) 200

15% разделены на 100 и умножены на 200:

(15/100) x 200 или 0.15 x 200 = 30

Как вычислить процент с калькулятором процента онлайн.

Калькулятор процента – процент – любое отношение или число, разделенное на 100. Это обычно представляется знаком процента (%), или сокращением (процент). Буквальное значение процента за сотню, которая, очевидно, относится к числу, разделенному на 100.

Вычисления процента, вовлеченные в нахождение процентов, не очень трудные, и любой человек без большого ведома о математике может выполнить метод, чтобы получить результаты. Люди часто должны находить проценты, в некоторый момент в жизни.

Например, если Вы идете для покупок, и Вы хотите получить пару обуви, которая является в продаже, и Вы только должны заплатить 75% первоначальной цены, и первоначальная цена упомянута как 250$. Теперь, простое вычисление процента должно было бы разделиться 75 на 100 и затем умножить его к 250$. Теперь, Вы закончите тем, что получили 25% от цены.

В повседневной жизни Вы так или иначе, где-нибудь добрались бы, чтобы найти калькулятор использования или процент.

Студенты, учителя, бухгалтеры и много других профессий должны представлять числа как проценты. Выполнение процедуры вручную требует большого количества времени, и выполнение его приблизительно для приблизительно 100 количеств является действительно жесткой работой и вероятно заняло бы целый день, чтобы закончить.

В конце, после расходов такого количества драгоценных часов Ваших жизненных процентов нахождения, если бы ошибка найдена, который разрушил бы все следующие вычисления также, будет очень печалить. Это могло быть утомительно и очень, очень время, пропав впустую. Даже калькулятор не может сэкономить Ваше время.

Это могло быть утомительно и очень, очень время, пропав впустую. Даже калькулятор не может сэкономить Ваше время.

Вы закончите тем, что скучали, расстроенные и усталые; кроме того, Вы не заставите время делать что-либо еще. Используйте Калькулятор Процента Онлайн!

В современном мире, когда все компьютеризировано и информационные технологии достигли своей высоты, где Вы можете получить почти что-нибудь перед Вами просто щелчком или два, почему бы не выбрать что-то более эффективное, экономящее время и безошибочное?

Вы знаете то, что я достигаю.

Да, почему бы не использовать калькулятор процента онлайн. Они более эффективны, меньше отнимающее много времени и гарантировали безошибочные калькуляторы. Все, в чем Вы нуждаетесь, является подключением к Интернету, и калькулятор процента находится в Вашей досягаемости.

Это действительно, большая помощь для учителей, которые должны вычислить проценты результата большого количества студентов для бухгалтеров, которые должны весь день иметь дело с процентами и некоторыми студентами, которые сталкиваются с трудностью в нахождении процентов.

Процесс, чтобы использовать алькулятор процента онлайн прост тогда, Вы вообразили бы.

Все, что Вы должны будете сделать, должно вставить стоимость, соответствующее пространство, и пресса входят, чтобы получить результаты. Эти калькуляторы предоставляют Вам наиболее удобный способ вычислить процент, уменьшая процент, увеличивая процент и другие ценности.

Калькулятор процента онлайн рекомендовал для использования в офисах, школе и почти любом месте, где Вы имеете Интернет в наличии.

Калькулятор процента может сэкономить Ваше время и позволить Вам получать самые точные результаты.

Как Посчитать Разницу В Процентах Между Двумя Числами

Как рассчитать проценты в MS Excel (video)

Напечатайте числа, и калькулятор процентов покажет Вам результат вычисления процента автоматически. Даже Вы будете видетьи как рассчитать проценты (формулу для того вычисления)!

Калькулятор процентов • Популярные калькуляторы • Онлайн-конвертеры единиц измерения

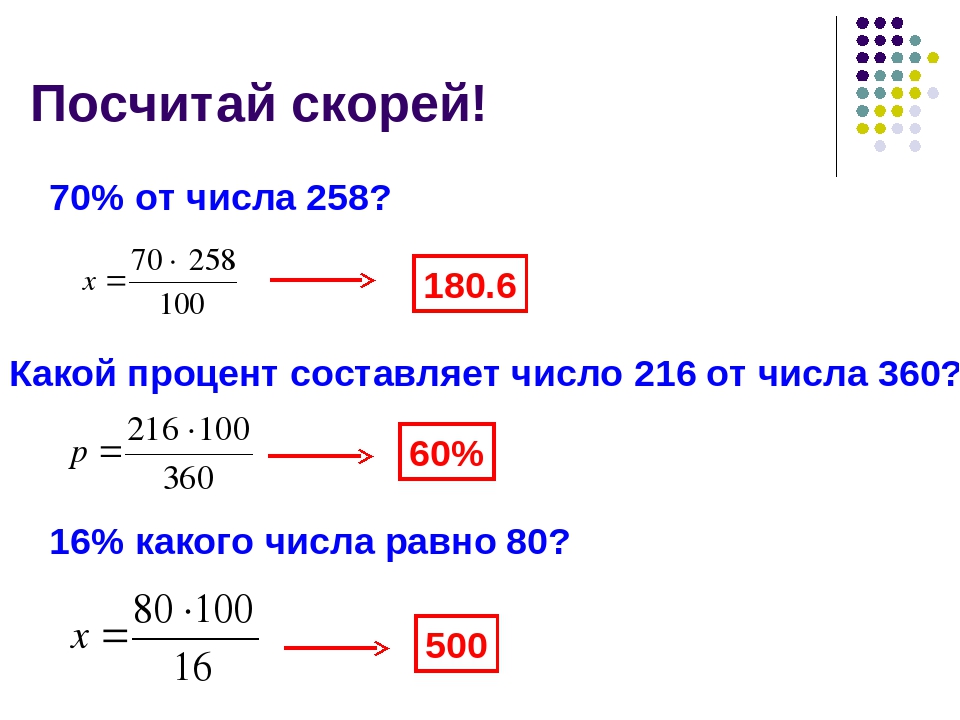

Примеры решения задач на проценты

1.

Расчет процента от числа

Расчет процента от числаНайти число M, которое составляет P% от числа N.

В этом уравнении и в уравнениях ниже:

P% — процент, то есть число или отношение, выраженное в форме сотой части. В нашем примере P = 25%.

N — первое число (исходное число) , в нашем примере N = 150.

M — второе число, в нашем примере M = 37.5.

Пример: Сколько будет 25% от 150?

Результат: 25% от 150 равно 37.5.

2. Расчет процента увеличения или уменьшения, если известны исходное и новое значение

Какой процент P от N составляет число M? Иными словами, найти неизвестное число P, если известно, что P% от N равно M.

Пример: Какой процент от 200 составляет число 25?

Результат: 25 — это 12% от 200.

3. Расчет исходного числа по известному проценту от этого числа

Определить исходное число, если известно, что P% от этого числа равны M.

Пример: Определить исходное число, если известно, что 200% от этого числа равны 50. Иными словами, 50 — это 200% от какого числа?

Результат: 200% от 25 равны 50.

4. Расчет процентного увеличения (разницы в процентах между двумя числами)

Определить процент (P) увеличения исходного значения N, если известно, что после увеличения оно равно N.

Пример: На сколько процентов 200 больше 180?

Результат: 200 на 11,11% больше 180.

5. Расчет процентного уменьшения (разницы в процентах между двумя числами)

Определить процент (P) уменьшения исходного значения N, если известно, что после уменьшения оно равно N.

Другой пример: Магазин продавал товары по 20 евро за единицу. Продажа была не слишком успешной, поэтому для стимулирования продаж решили снизить стоимость до 15 евро. Определите убытки на единицу товара в процентном отношении к исходной цене.

Результат: Убытки на каждой единице товара с первоначальной стоимостью 20 евро и новой стоимостью 15 евро составили 25%.

6. Процентное увеличение числа

Определить число M, которое представляет собой P-процентное увеличение числа N.

Пример: Чему равно 10-процентное увеличение числа 5?

Результат: 10-процентное увеличение числа 5 равно 5,5.

7. Процентное уменьшение числа

Определить число M, которое представляет собой P-процентное уменьшение числа N.

Пример: Чему равно 10-процентное уменьшение числа 8?

Результат: 10-процентное уменьшение числа 8 равно 7,2.

Возможно, вас также заинтересует наш Калькулятор выделения и начисления НДС и налога с продаж.

Калькулятор процентов. Рассчитать процент от числа, вычислить отношение двух чисел.

Отношение чисел

Частное двух чисел называют отношением этих чисел.

Рассмотрим на примерах как находить отношение двух чисел.

Пример Найдем отношение чисел

4 и 20Число 4 составляет 20% от числа 20. Для вычисления разделим 4 на 20 и умножим на 100, получим 4 ÷ 20 × 100 = 20%

Число 20 составляет 500% от числа 4. Для вычисления разделим 20 на 4 и умножим на 100, получим 20 ÷ 4 × 100 = 500%

Из числа 4 получим 20 увеличив на 400%. Для вычисления разделим 20 на 4, умножим на 100 и отнимем 100%, получим 20 ÷ 4 × 100 — 100 =

400%

Для вычисления разделим 20 на 4, умножим на 100 и отнимем 100%, получим 20 ÷ 4 × 100 — 100 =

400%

Из числа 20 получим 4 уменьшив число на 80%. Для вычисления разделим 4 на 20, умножим на 100 и отнимем 100%, получим 4 ÷ 20 × 100 — 100 = -80%. Если в результате получается отрицательное значение, то число надо уменьшать, если положительно то увеличивать.

Найдем отношение двух вещественных чисел.

Пример Найдем отношение чисел

0. 3 и 0.6

3 и 0.6Число 0.3 составляет 50% от числа 0.6. Для вычисления разделим 0.3 на 0.6 и умножим на 100, получим 0.3 ÷ 0.6 × 100 = 50%

Число 0.6 составляет 200% от числа 0.3. Для вычисления разделим 0.6 на 0.3 и умножим на 100, получим 0.6 ÷ 0.3 × 100 = 200%

Из числа 0.3 получим 0.6 увеличив на 100%.

Для вычисления разделим 0.6 на 0. 3, умножим на 100 и отнимем 100, получим 0.6 ÷ 0.3

× 100 — 100 = 100%

3, умножим на 100 и отнимем 100, получим 0.6 ÷ 0.3

× 100 — 100 = 100%

Из числа 0.6 получим 0.3 уменьшив число на 50%. Для вычисления разделим 0.3 на 0.6, умножим на 100 и отнимем 100, получим 0.3 ÷ 0.6 × 100 — 100 = -50%.

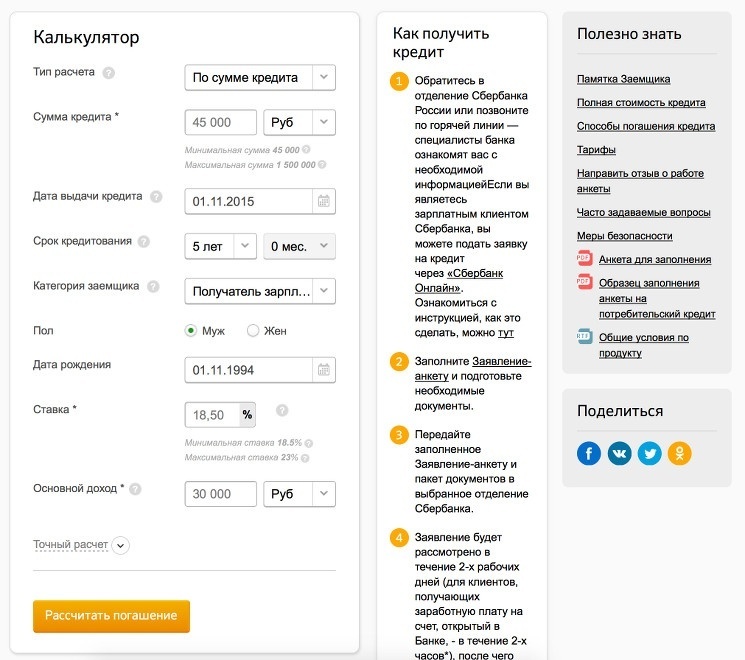

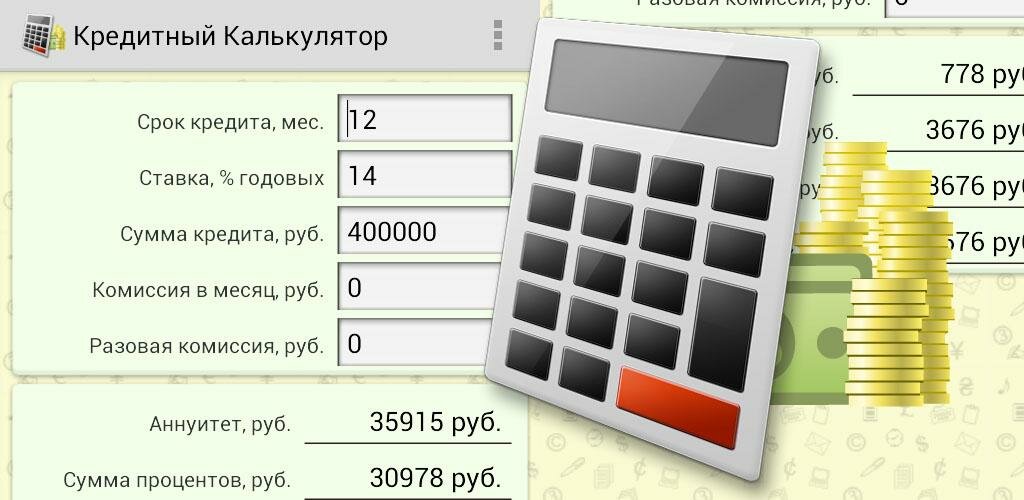

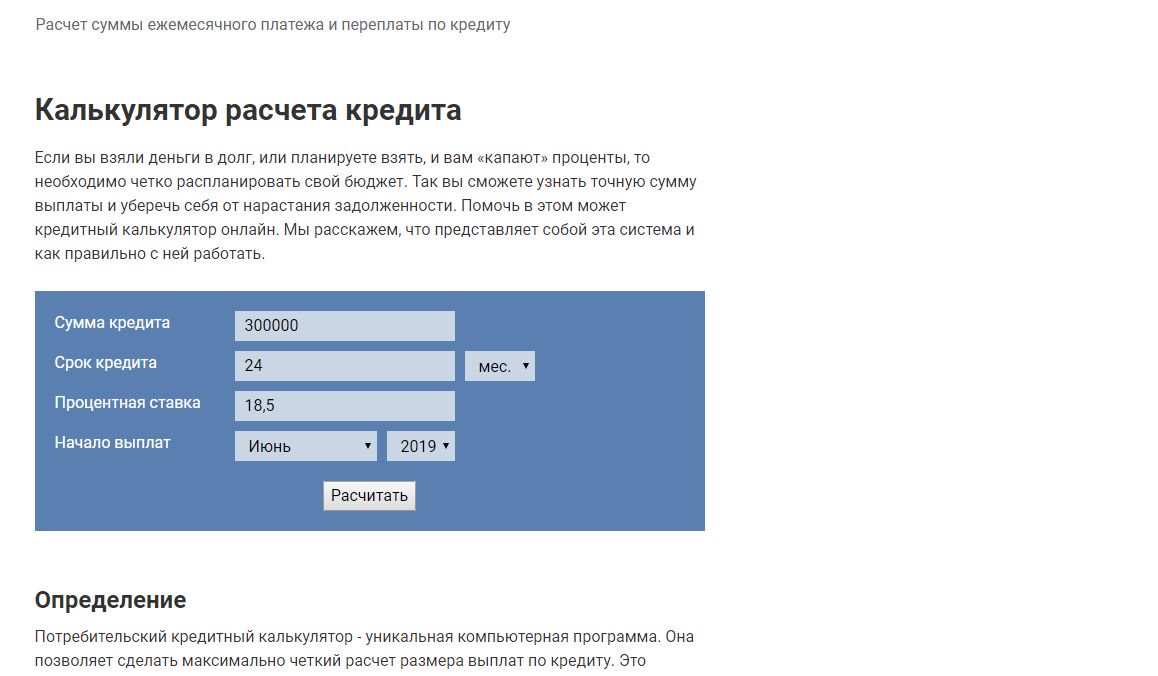

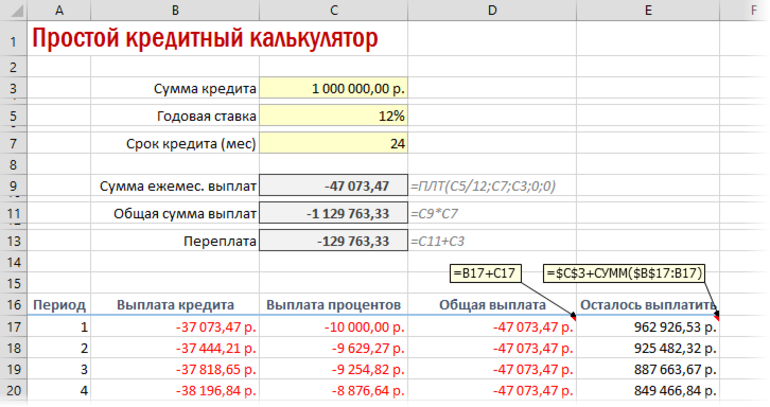

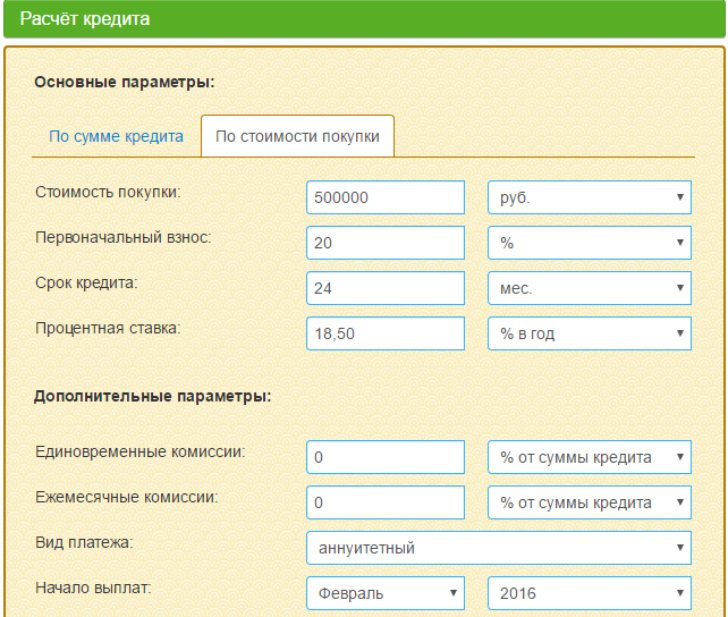

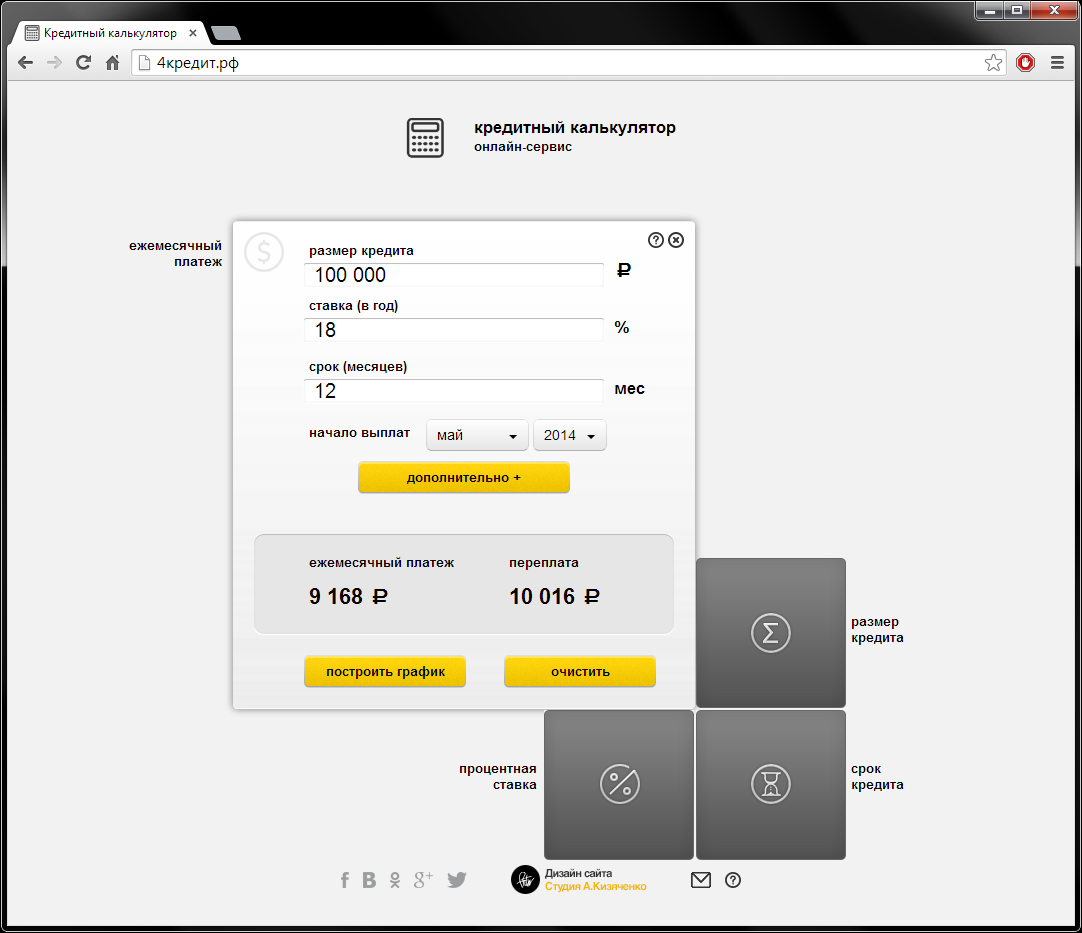

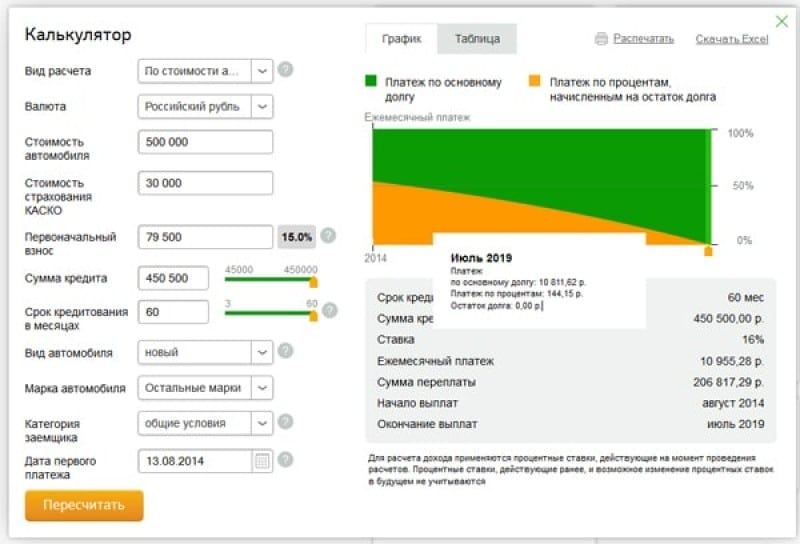

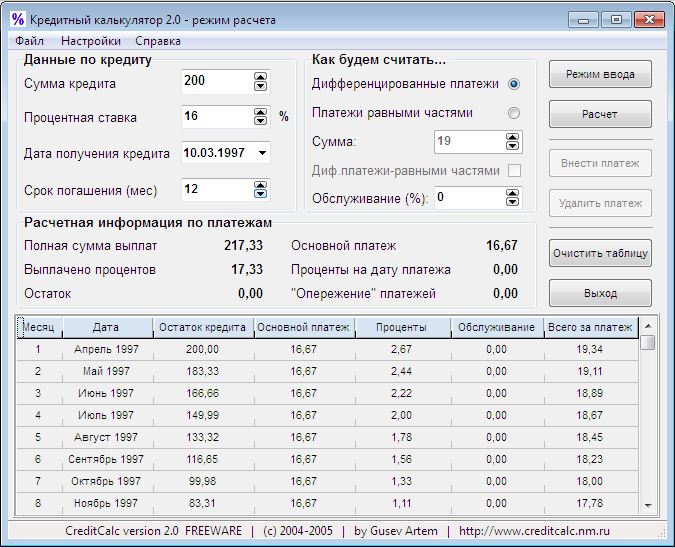

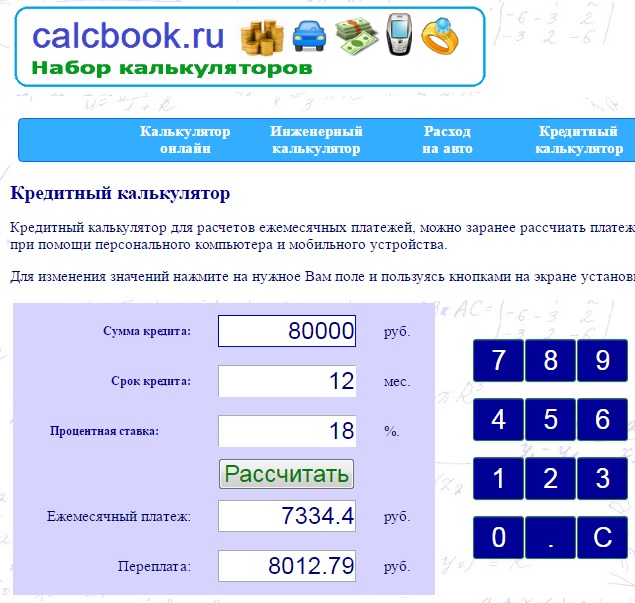

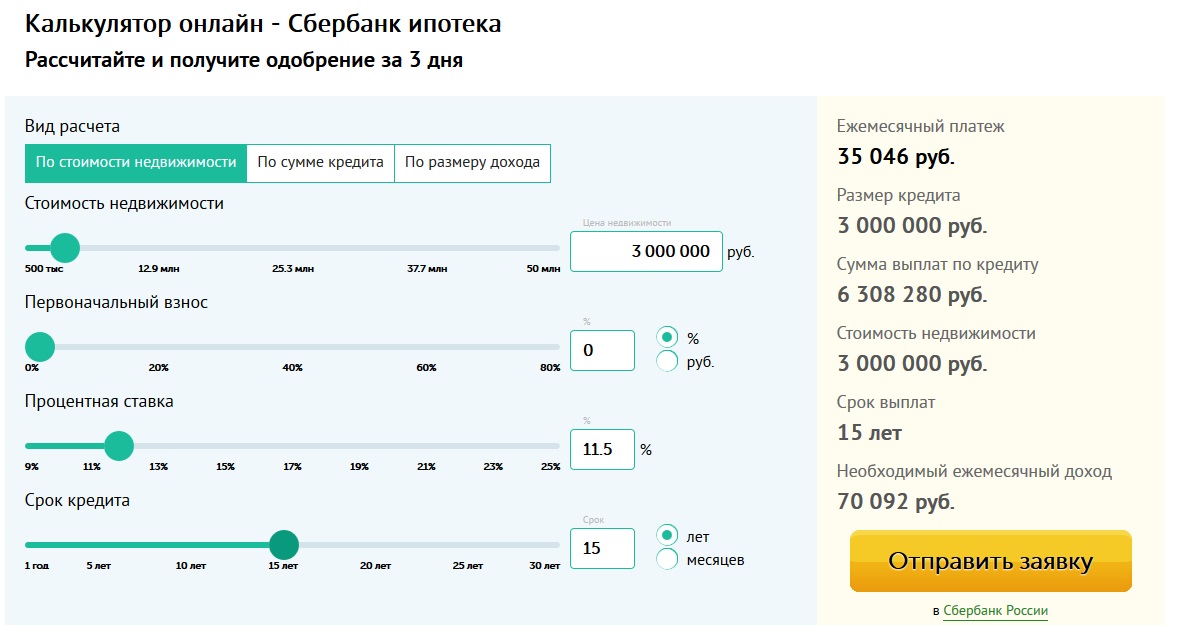

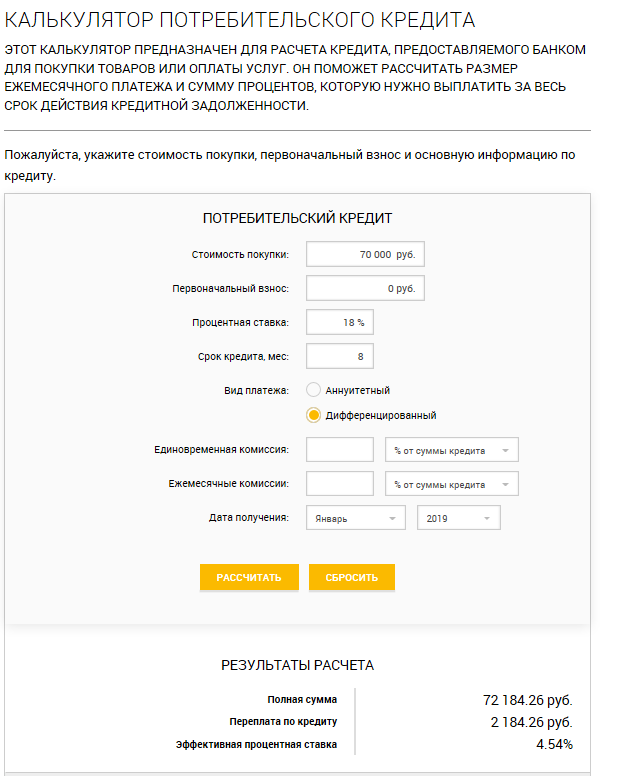

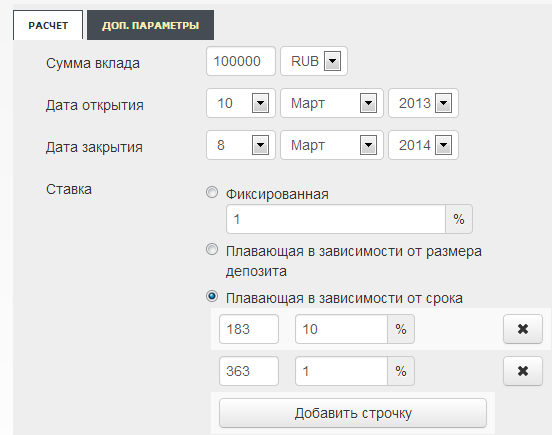

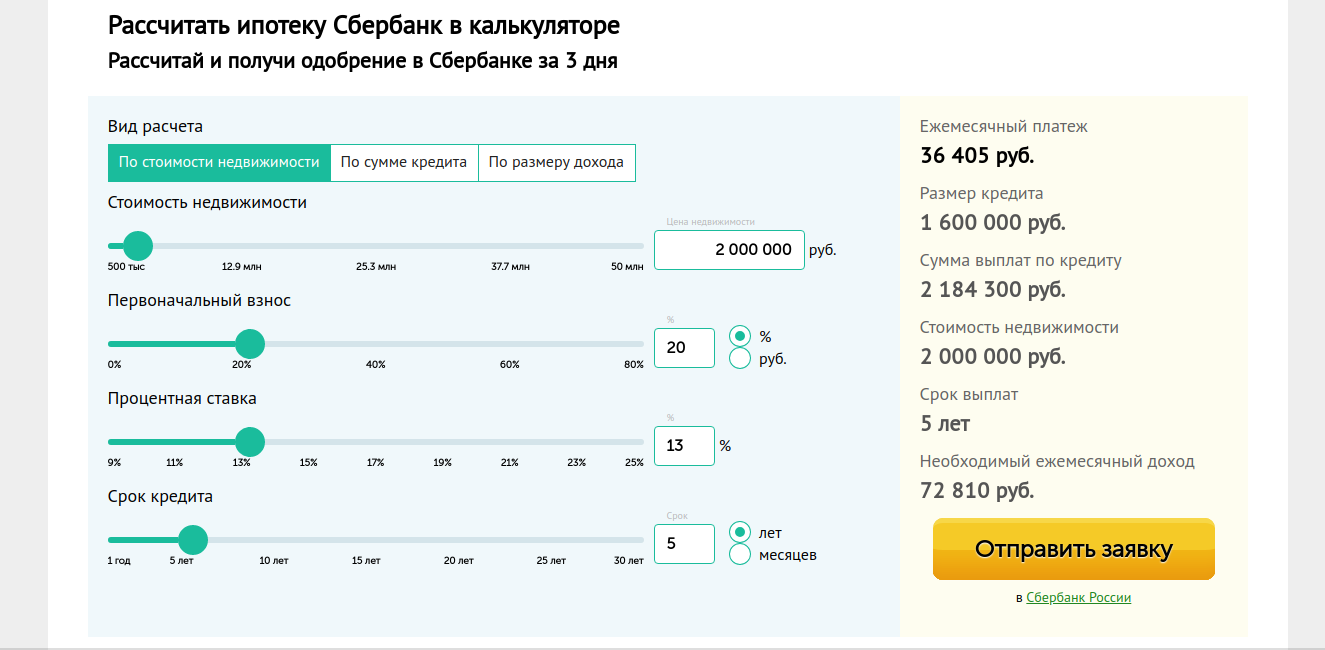

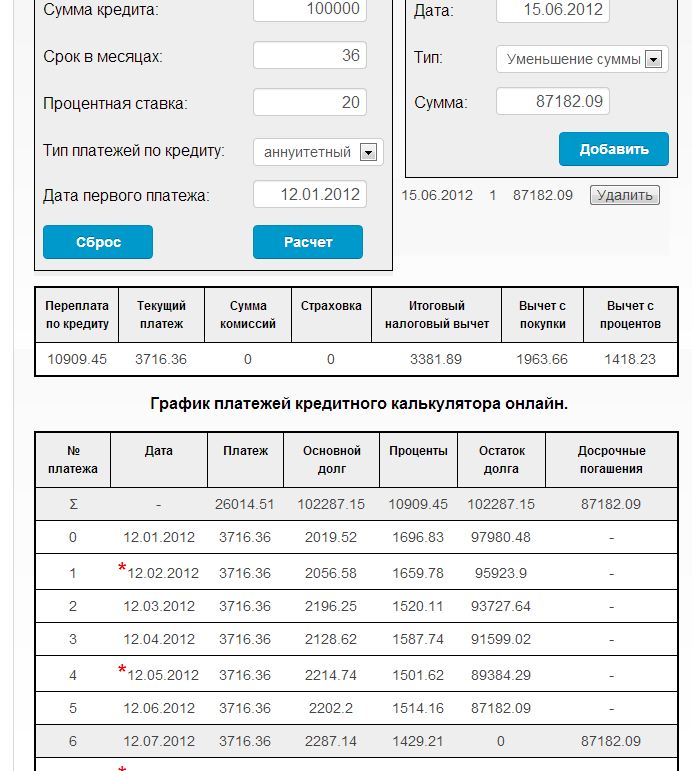

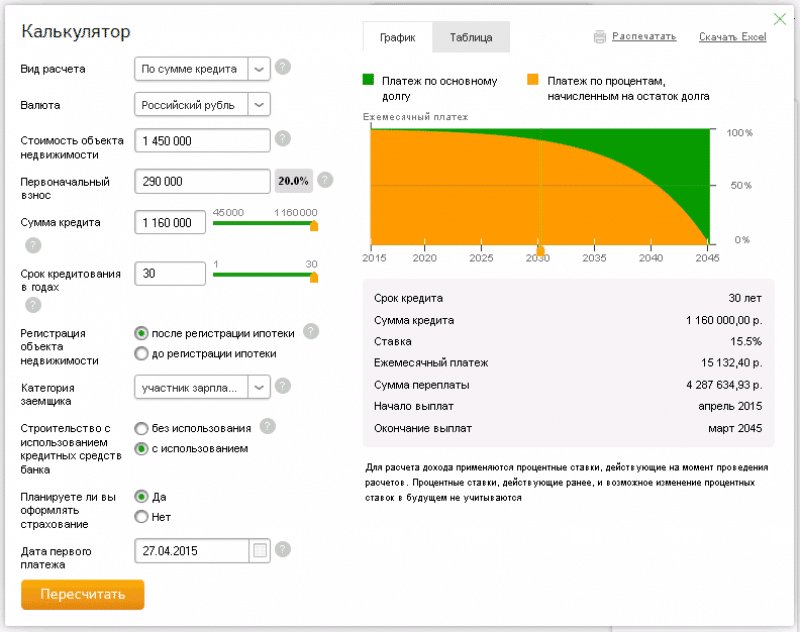

Кредитный калькулятор — расчёт процентов по кредиту

Инструкция для калькулятора расчета процентов по кредиту

Кредитный калькулятор – это удобный сервис, который предоставляет возможность рассчитать общую стоимость взятого кредита: ежемесячный платёж основной суммы — тела кредита и выплаты процентов за пользование им.

Предоставление кредита банками или кредитными организациями – один из наиболее удобных способов совершения крупной покупки без наличия всей необходимой суммы на руках. Само решение взять кредит должно быть взвешенным и осознанным. Если всё именно так, то в таком случае воспользуйтесь кредитным калькулятором, чтобы выполнить расчет ежемесячного платежа по кредиту и ознакомиться с суммой. Перед введением данных в калькулятор, уточните условия, на которых предоставляется заём. Вы должны знать размер суммы, которая может быть Вам предоставлена, актуальную процентную ставку, а также срок, на который предоставляется кредит. Важно выбрать правильный тип платежей по кредиту: аннуитетные или дифференцированные.

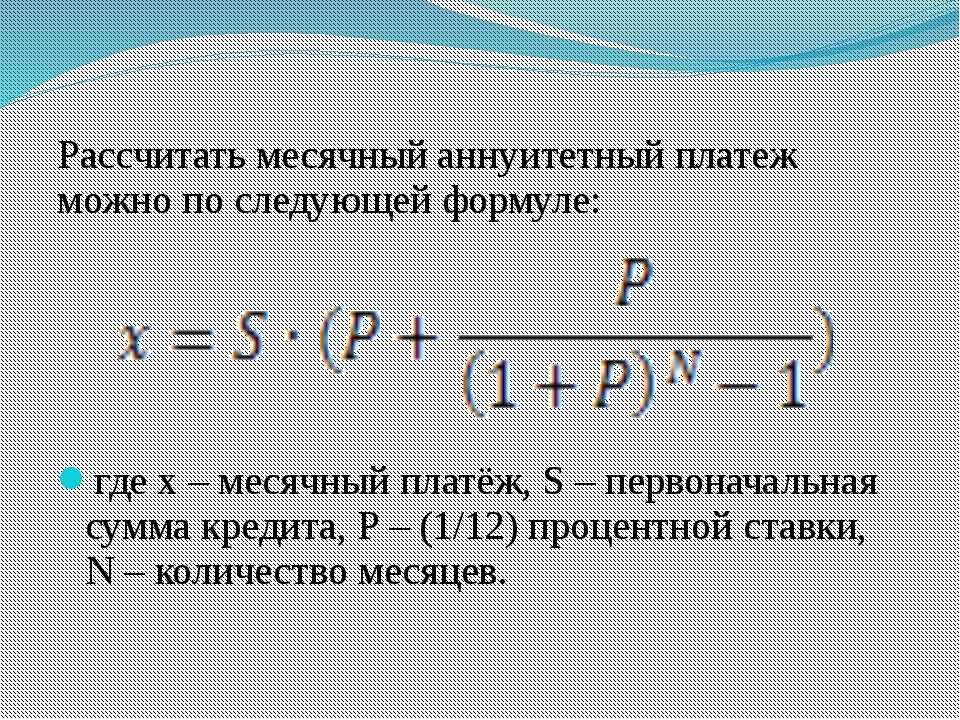

Аннуитетные платежи

Кредит, который выдаётся по аннуитетной программе, представляет собой равноценные ежемесячные выплаты, которые необходимо выполнять весь срок кредитования. В эту сумму входят проценты и тело займа. Кредит с аннуитетными платежами чаще всего сегодня предлагают коммерческие банки.

Удобен тем, что ежемесячно заёмщику необходимо выплачивать одну и ту же сумму. Его главный недостаток – сумма переплат по выплатам кредитных платежей за один и тот же период будет выше, чем у программы дифференцированных платежей.

Аннуитетные платежи предполагают изначальное погашение большой части процентов по займу и совсем небольшой части тела кредита, ближе к завершению выплат ситуация меняется: начинаются основные выплаты по телу кредита.

Удобный кредитный калькулятор онлайн поможет Вам определиться с выбором конкретного типа кредита, наглядно демонстрируя достоинства и недостатки каждого из них в реальных цифрах. Для получения необходимой информации следует ввести все исходные данные: тип и сумму кредита, процентную ставку, а также срок, на который он предоставляется.

Дифференцированные платежи

Кредит, который выдаётся по дифференцированной программе, представляет собой разбивку общей суммы (тела кредита) на равномерные части. Однако его главным отличием от аннуитетного кредита является уменьшение размера выплат с каждым месяцем, благодаря тому, что ежемесячная ставка процентов по кредиту рассчитывается на непогашенный остаток.

Благодаря этому, каждый следующий месяц общая сумма выплат в кредитную организацию или банк будет уменьшаться.

Главным недостатком такого кредита является то, что его не часто выдают в банках и кредитных учреждениях. Также для этой формы кредита нужно официально иметь высокий доход. Следует обратить внимание на то, что в данном случае можно взять поручителя в качестве созаёмщика, либо предложить залог.

Также следует принять во внимание тот факт, что основную долю процентов придётся оплачивать на начальном этапе выполнения выплат. Именно в этом случае основная доля процентов будет начисляться вместе с телом кредита. В дальнейшем размер процентов будет уменьшаться, а заёмщик будет выплачивать преимущественно тело кредита.

Калькулятор кредита выплат дифференцированных платежей наглядно демонстрирует это.

При выборе потребительского кредита следует принять во внимание именно кредит по дифференцированной системе, но только в том случае, если вы уверены в своей солидной платежеспособности на первых порах.

Также такой вид кредитования выбирается при приобретении недвижимости в кредит. Ипотечный кредит часто выдаётся на продолжительный срок: 20-30 лет. Но возможность солидных выплат в молодом возрасте существенно облегчает сам процесс приобретения недвижимости, оставляя на более поздний период выплату тела кредита с небольшими процентами.

Вывод

Калькулятор дифференцированных и аннуитетных платежей по кредиту позволяет на начальном этапе определиться с выбором типа кредита и спецификой его выплат в дальнейшем.

Какой вид платежей выбирать? При займе крупной суммы без возможности предварительно погасить его, оптимальным может стать аннуитетный. При займе суммы меньше подойдёт дифференцированный, который можно выплачивать разными суммами, тем самым существенно сокращая тело займа и, соответственно, выплаты процентов по кредиту.

Вы можете точно рассчитать ежемесячные платежи погашения кредита в зависимости от типа выбранного способа займа. Одним из самых больших недостатков кредитования по дифференцированному методу сегодня является существенное понижение максимальной суммы займа, на которую рассчитывает клиент, так как она всегда зависит от его платежеспособности.

Одним из самых больших недостатков кредитования по дифференцированному методу сегодня является существенное понижение максимальной суммы займа, на которую рассчитывает клиент, так как она всегда зависит от его платежеспособности.

При выборе аннуитетного метода переживать о понижении суммы не приходится, так как нередко сам банк может предложить её увеличение. Это выгодно для учреждения, поэтому в таком случае отказывать клиентам — причины нет.

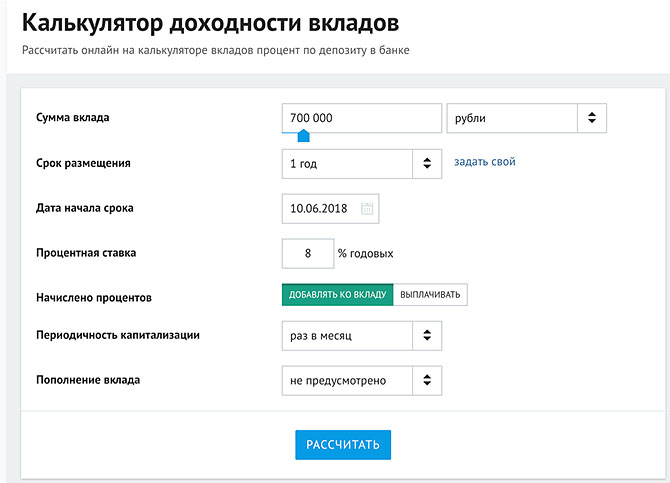

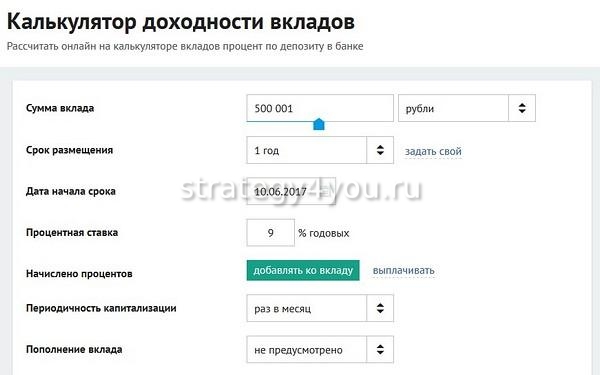

Калькулятор сбережений— SmartAsset

Калькулятор процентов по сбережениям Использование калькулятора сбережений позволяет вам увидеть, насколько быстро ваши деньги будут расти, если их положить на счет, приносящий проценты. Это может помочь вам сравнить и сопоставить ваши потенциальные сбережения для разных сценариев. Вы можете легко изменить процентные ставки, депозиты, частоту начисления процентов и количество лет, которые вы должны откладывать. Это поможет вам принять более обоснованное решение, какой сберегательный счет вы, возможно, захотите открыть.Он также может помочь вам определить, сколько денег внести, делать ли ежемесячные депозиты и многое другое. Вы можете установить конкретную финансовую цель и посмотреть, сколько вам нужно вносить каждый месяц для ее достижения, или вы можете установить, сколько денег вы можете позволить себе вносить каждый месяц, а затем посмотреть, сколько времени вам понадобится, чтобы достичь ее.

Это поможет вам принять более обоснованное решение, какой сберегательный счет вы, возможно, захотите открыть.Он также может помочь вам определить, сколько денег внести, делать ли ежемесячные депозиты и многое другое. Вы можете установить конкретную финансовую цель и посмотреть, сколько вам нужно вносить каждый месяц для ее достижения, или вы можете установить, сколько денег вы можете позволить себе вносить каждый месяц, а затем посмотреть, сколько времени вам понадобится, чтобы достичь ее.

Независимо от того, создаете ли вы чрезвычайный фонд или откладываете деньги для определенной цели, калькулятор сбережений поможет вам понять, что вам нужно сделать, чтобы этого добиться.

Финансовый консультант может помочь вам включить ваши сбережения в свой финансовый план. Чтобы найти ближайшего к вам финансового консультанта, воспользуйтесь нашим бесплатным онлайн-инструментом сопоставления или по телефону 1-888-217-4199 .

Начальный остаток сбережений — это начальная или основная сумма, которую вы вносите на свой счет. Вы введете это число в калькулятор в качестве отправной точки.Вы можете внести в калькулятор столько или меньше, сколько хотите, но помните, что на некоторых сберегательных счетах есть минимальные требования к депозиту. Внесение большего депозита позволяет вашим деньгам вырасти больше, чем, скажем, первоначальный депозит в размере 20 долларов.

Дополнительные взносы: текущие сбереженияХотя это и не обязательно, внесение дополнительных взносов на ваш сберегательный счет поможет вашим сбережениям расти быстрее. Вы не только откладываете больше денег, но и добавляете к основной сумме, на которую начисляются проценты.Ввод ваших регулярных ежемесячных вкладов в калькулятор сбережений даст вам представление о том, как эти депозиты могут повысить вашу прибыль.

Годовая процентная ставка и период начисления процентов: особенности счета Конечно, большую часть роста ваших сбережений составляет годовая процентная ставка (APR) вашего конкретного счета. Вы введете это число в калькулятор, чтобы увидеть скорость роста вашего первоначального депозита и любых других потенциальных взносов. Вы можете найти курс счета на нашей странице сравнения сберегательных счетов или на веб-сайте банка.

Вы введете это число в калькулятор, чтобы увидеть скорость роста вашего первоначального депозита и любых других потенциальных взносов. Вы можете найти курс счета на нашей странице сравнения сберегательных счетов или на веб-сайте банка.

Вам также необходимо указать, будут ли начисляться проценты на счете: ежедневно, ежемесячно, ежеквартально, раз в полгода или ежегодно. Сложные проценты по сути означает, что ваши проценты приносят проценты. Чем чаще будут начисляться проценты, тем больше вы заработаете. Это то, что действительно может со временем увеличить ваши деньги.

Важно знать, что процентные ставки могут сильно различаться в зависимости от банковского учреждения. В целом процентные ставки растут, но вы не найдете высоких процентных ставок по сбережениям в каждом финансовом учреждении.Фактически, многие крупные банки, такие как Chase и Bank of America, имеют относительно низкие ставки по своим сберегательным счетам. Они могут предложить другие функции, которые сделают их привлекательными для вас, например легкий доступ к банкоматам и физическим отделениям.

Чтобы найти лучшие ставки в отрасли, посмотрите онлайн-банки и кредитные союзы. Онлайн-банки, как правило, предлагают гораздо лучшие ставки из-за отсутствия физических мест и затрат, связанных с их содержанием. Кредитные союзы, хотя и имеют физическое местонахождение, часто имеют меньше мест, чем большой банк, что сокращает эти расходы.Кроме того, кредитный союз обслуживает только своих членов (клиентов), не принося прибыли самой компании. Это позволяет кредитным союзам принимать поступающие деньги и оборачивать их по выгодным процентным ставкам.

Рекомендуется проверить, есть ли способы повысить процентную ставку по счету. Часто это можно сделать, увеличив баланс счета. Вы также можете разблокировать более высокую процентную ставку, связав текущий счет в том же учреждении со своим сберегательным счетом.

Годы сбережений: достижение ваших финансовых целей Сберегательные счета можно использовать в качестве финансовой защиты. Именно это часто имеют в виду финансовые эксперты, когда призывают людей создавать чрезвычайный фонд. Сберегательные счета также можно использовать для сбережений на материальные цели, такие как первоначальный взнос за дом, автомобиль или отпуск. В этом случае вы можете установить ограничение по времени для своих сбережений. Например, если у вас есть пять лет, чтобы откладывать их на новый дом, вы можете ввести в калькулятор пять лет.Это устанавливает ограничение по времени для вашей экономии на калькуляторе сбережений и позволяет вам видеть, сколько вам придется регулярно вносить для достижения своей цели.

Сберегательные счета также можно использовать для сбережений на материальные цели, такие как первоначальный взнос за дом, автомобиль или отпуск. В этом случае вы можете установить ограничение по времени для своих сбережений. Например, если у вас есть пять лет, чтобы откладывать их на новый дом, вы можете ввести в калькулятор пять лет.Это устанавливает ограничение по времени для вашей экономии на калькуляторе сбережений и позволяет вам видеть, сколько вам придется регулярно вносить для достижения своей цели.

Размер сбережений во многом зависит от вашего финансового положения и целей. Например, вам, вероятно, потребуется сэкономить больше денег на первоначальном взносе, чем на отпуске. Вот здесь и может пригодиться такой простой калькулятор экономии. Это поможет вам лучше спланировать достижение ваших конкретных целей и увидеть, как различные решения, которые вы делаете, могут повлиять на то, когда и как вы их добьетесь. Например, попробуйте несколько разных сценариев, в которых вы сохраняете на счетах с разными процентными ставками. Затем посмотрите, как размер вашего первоначального депозита влияет на рост ваших денег. Вы также можете получить подробное представление о том, как частота и размер ваших дополнительных взносов влияют на достижение ваших целей. Ваша конкретная финансовая ситуация в конечном итоге определит, сколько вы можете отложить на своем сберегательном счете.

Например, попробуйте несколько разных сценариев, в которых вы сохраняете на счетах с разными процентными ставками. Затем посмотрите, как размер вашего первоначального депозита влияет на рост ваших денег. Вы также можете получить подробное представление о том, как частота и размер ваших дополнительных взносов влияют на достижение ваших целей. Ваша конкретная финансовая ситуация в конечном итоге определит, сколько вы можете отложить на своем сберегательном счете.

Независимо от ваших целей сбережения, есть способы, которыми вы можете работать, чтобы максимизировать сбережения.Для начала вы можете найти сберегательный счет с самой высокой процентной ставкой. Это гарантирует, что ваши деньги, независимо от того, сколько вы вкладываете, будут расти быстрее, чем на других счетах с более низкими ставками. Также важно знать, что ряд сберегательных счетов приносит более высокие ставки при большем остатке на счетах.

Затем, выбрав лучшую ставку, вы можете определить, какую сумму вы можете позволить себе поместить на сберегательный счет. Хотя более крупный депозит с самого начала увеличит ваши сбережения, возможно, вы не захотите вносить все доступные средства.Возможно, вы захотите сначала посмотреть, сколько денег вы можете положить на счет, а затем со временем добавить больше денег.

Хотя более крупный депозит с самого начала увеличит ваши сбережения, возможно, вы не захотите вносить все доступные средства.Возможно, вы захотите сначала посмотреть, сколько денег вы можете положить на счет, а затем со временем добавить больше денег.

Вы также можете максимизировать свои сбережения, настроив ежемесячные переводы на свой сберегательный счет. Эти переводы не обязательно должны быть огромными, но они помогают увеличить ваши сбережения наряду с вашим первоначальным депозитом, чтобы у вас было больше денег для получения процентов. Вы можете настроить автоматический депозит прямо со своей зарплаты или со своего текущего счета. В любом случае эти дополнительные взносы помогут вам быстрее достичь ваших финансовых целей.

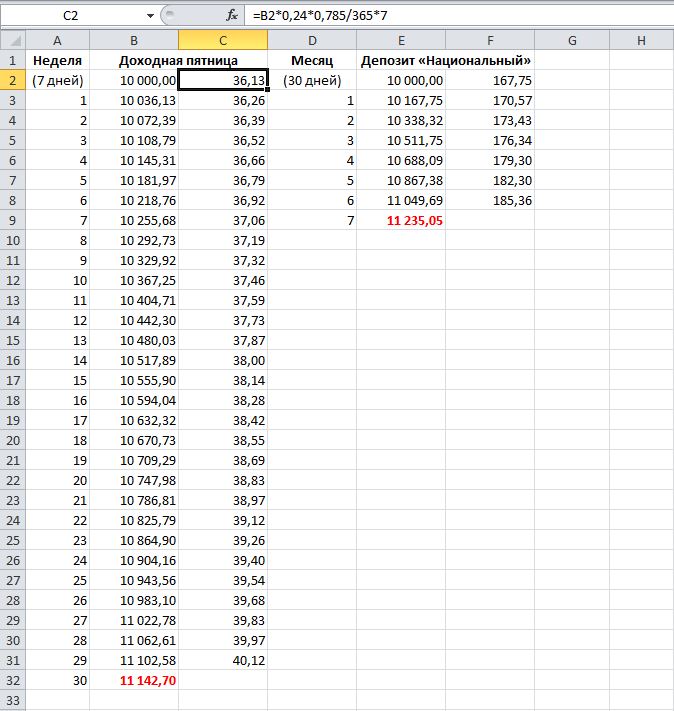

Сравните сбережения и процентный доход на основе частоты начисления

Этот калькулятор помогает вкладчикам оценить свои будущие сбережения и процентный доход с различными интервалами начисления сложных процентов на основе одноразового депозита, регулярного потока депозитов или их комбинации.

Чтобы рассчитать будущую стоимость ежемесячных инвестиций, введите начальный баланс, ежемесячную сумму в долларах, которую вы будете вносить, процентную ставку, которую вы ожидаете заработать, и как долго вы планируете делать ежемесячные депозиты.Калькулятор вернет APY, связанный с вашей годовой процентной ставкой, вместе с оценкой ваших сбережений в конце инвестиционного периода. Этот калькулятор не учитывает влияние инфляции или подоходного налога.

Магия сложных процентов

Путеводитель, опубликованный Джоэлем Хасинто 18 декабря 2019 г.

Вы, наверное, слышали о «магии сложных процентов». Если вы положите любую сумму на сберегательный счет и забудете о ней на несколько лет, вы обнаружите, что она выросла сама по себе.Звучит как волшебство, правда?

Что такое сложный процент?

Сложные проценты — это проценты, которые выросли из простых процентов или процентов, полученных на первоначальную основную сумму. Вот почему это называется «проценты по процентам». Это повышает первоначальную процентную ставку, а также увеличивает остаток на счете ссуды или депозита. Сложные проценты работают как на сберегательных счетах, так и на ссуды и долги по кредитным картам, что делает их менее волшебными, когда их платите вы.

Вот почему это называется «проценты по процентам». Это повышает первоначальную процентную ставку, а также увеличивает остаток на счете ссуды или депозита. Сложные проценты работают как на сберегательных счетах, так и на ссуды и долги по кредитным картам, что делает их менее волшебными, когда их платите вы.

Как работают сложные проценты?

Человек, который вкладывает 1000 долларов в банк по годовой процентной ставке (APR) 2%, будет получать около 20 долларов процентов в год. Вот как работает простой интерес. Проценты начисляются только на основную сумму; в данном случае ваш первоначальный депозит.

Сложные проценты — это проценты, выплачиваемые на эти 1 020 долларов. В последующие годы ваш банк будет выплачивать проценты на полную сумму, при этом предыдущие проценты выступают в качестве основной суммы.Во второй год это всего лишь 40 центов, но если так будет продолжаться несколько лет, она все равно будет расти. Простые проценты, выплачиваемые на 1000 долларов в течение пяти лет, вырастут до 1100 долларов. Но если проценты увеличиваются, баланс становится 1104,08 доллара. Через десять лет сложный процент может дать вам 1218,99 долларов. Вместо дополнительных 40 центов было получено 18,99 долларов сложных процентов.

Но если проценты увеличиваются, баланс становится 1104,08 доллара. Через десять лет сложный процент может дать вам 1218,99 долларов. Вместо дополнительных 40 центов было получено 18,99 долларов сложных процентов.

| Первоначальный взнос | Время в банке | Ваш общий депозит | Сложные проценты | Итого остаток |

|---|---|---|---|---|

| 1000 долл. США.00 | 1 год | 1 000,00 долл. США | $ 20,00 | 1 020,00 $ |

| 2 года | 1 000,00 долл. США | $ 40,40 | $ 1 040,40 | |

| 5 лет | 1 000,00 долл. США | $ 104,08 | 1 104,08 долл. США | |

| 10 лет | 1000 долларов США. 00 00 | $ 218,99 | 1218,99 долларов США |

На данный момент это может показаться не таким уж волшебным, но подумайте, регулярно ли вы делали депозиты. Чем выше баланс, тем выше проценты.

Допустим, вы сделали ежемесячный депозит в размере 10 долларов США, при этом ваш первоначальный депозит по-прежнему составлял 1000 долларов США, ежегодно повышая процентные ставки в размере 2%. Через пять лет вы заработаете 128,57 доллара в виде процентов и 332,96 доллара за десять. Таким образом, через десять лет, если сумма ваших вкладов составит 2200 долларов, их совокупная будущая стоимость составит 2532 доллара.96. Это 332,96 доллара, которые вы заработали, только храня деньги в банке.

| Первоначальный взнос | Время в банке | Ваш общий депозит | Полученные проценты | Итого остаток |

|---|---|---|---|---|

1 000,00 долл. США США | 1 год | 1 120,00 $ | $ 20,00 | $ 1,140,00 |

| 2 года | 1,240 долл. США.00 | 42,80 $ | $ 1,282,80 | |

| 5 лет | 1600,00 $ | $ 128,57 | $ 1 728,57 | |

| 10 лет | 2 200,00 $ | $ 332.96 | $ 2 532,96 |

Теперь, например, вы внесли 100 долларов вместо 10 долларов, ваш совокупный баланс через десять лет будет 14 358 долларов.66, что на 1 358,66 долларов превышает ваш общий депозит в 13 000 долларов.

Конечно, это применимо только в том случае, если вы не снимаете деньги и не переводите их на другие счета. Проценты начисляются на баланс, поэтому доходность меняется, если ваш баланс отличается. Эти цифры также не учитывают налоги и инфляцию.

Эти цифры также не учитывают налоги и инфляцию.

Сложные проценты также применяются к кредитным картам и другим возобновляемым долгам, остаток которых растет. По ипотеке и другим долгам с фиксированным графиком погашения не начисляются сложные проценты, потому что остаток выплачивается с течением времени.

Расчет сложных процентовРегулировка суммы депозита, годовой процентной ставки и частоты начисления сложных процентов показывает, как работают сложные проценты. Запуск моделирования может быть полезен при открытии сберегательного счета, компакт-диска или при подаче заявления на получение кредитной карты.

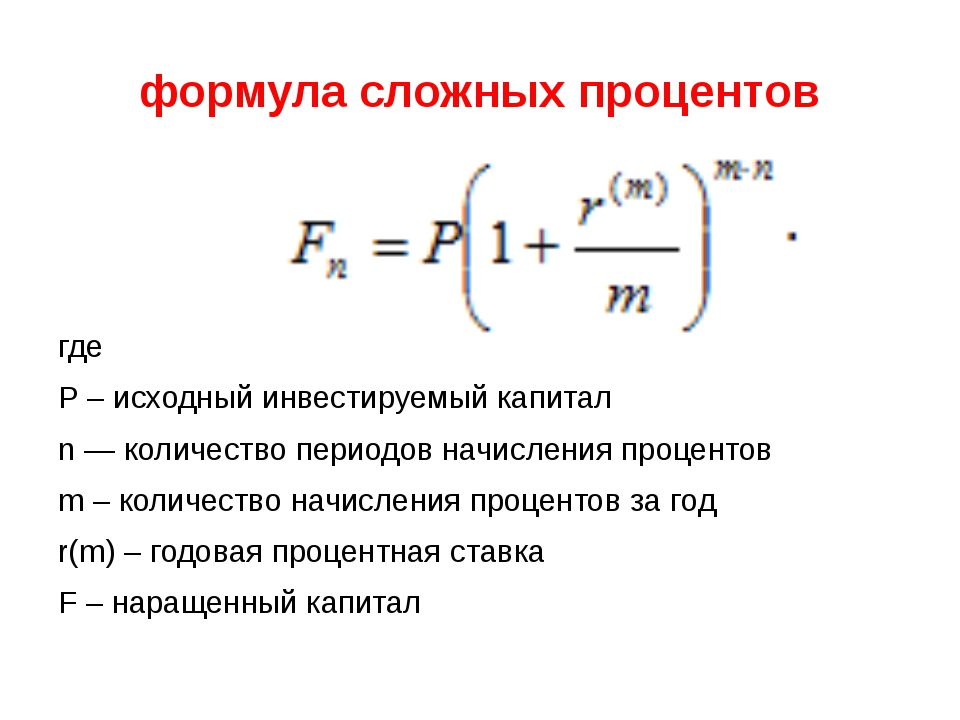

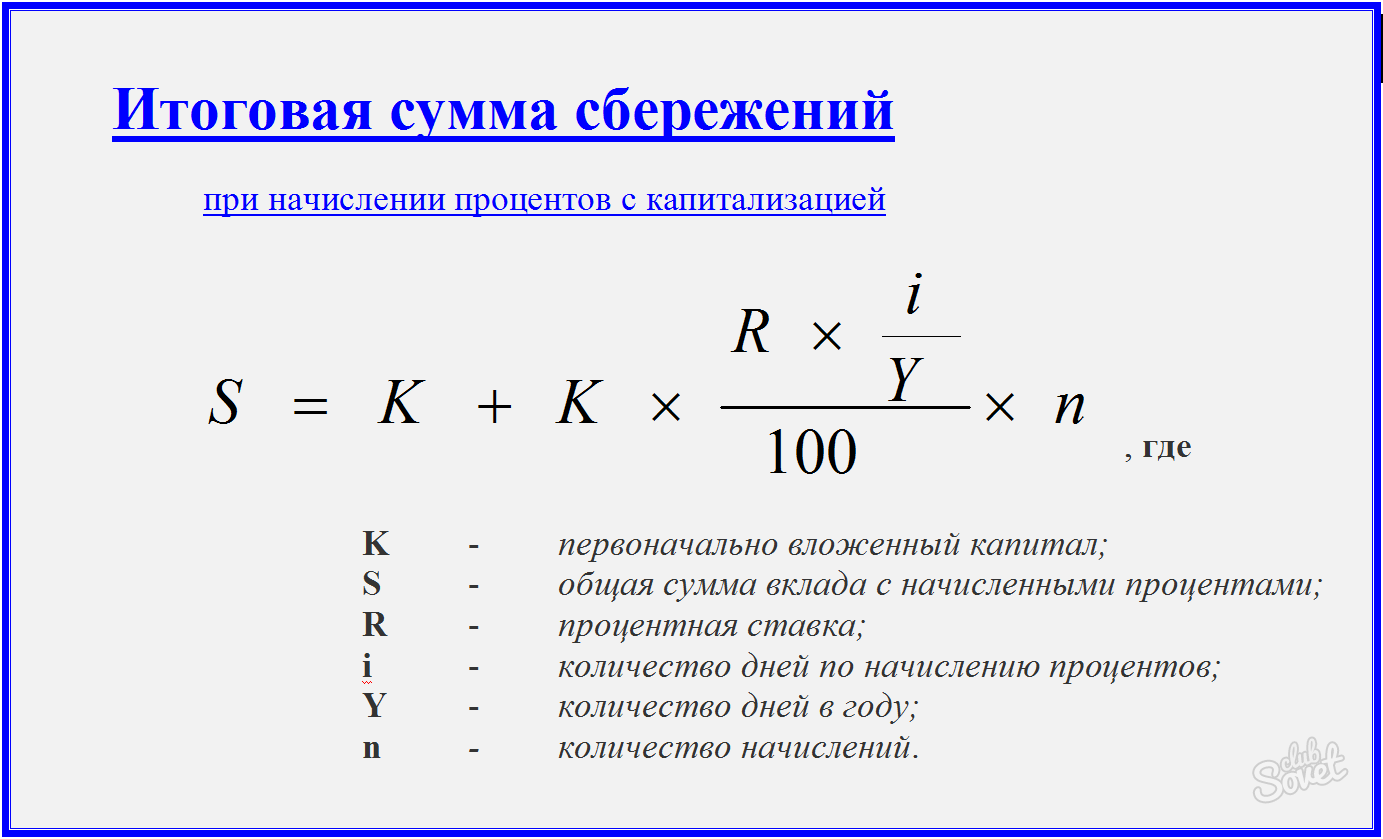

Формула сложных процентов:

P = C (1 + r ⁄ n ) nt

Чтобы вычислить эту формулу, вы должны знать эти переменные:

- P = Сумма будущей стоимости ваших денег

- C = Основная сумма, которая является вашим начальным депозитом

- r = годовая процентная ставка в десятичном формате (.

02, если ваша годовая процентная ставка 2%)

02, если ваша годовая процентная ставка 2%) - n = количество периодов начисления сложных процентов в год (12 месячных, 52 еженедельных и т. Д.)

- t = продолжительность вложения, время, в течение которого ваши деньги находятся в банке

Пигли Совет!

Вы можете быстро рассчитать сложные проценты с помощью вышеуказанного калькулятора. Также подойдет любой калькулятор с экспоненциальными функциями или функциями хранения.

Имеет ли значение частота сложения?

Банки часто рекламируют высокие годовые процентные ставки, чтобы привлечь клиентов к открытию сберегательного счета.Годовая процентная доходность (APY), также известная как заработанная годовая процентная ставка (EAR), — это ставка доходности за год. В отличие от APR, APY учитывает, как часто начисляются проценты. APY зависит от процентных ставок и от того, как часто процентные ставки составляют.

Банки часто рассчитывают и выплачивают проценты через определенные промежутки времени. Самые распространенные варианты:

Самые распространенные варианты:

- Ежедневное начисление сложных процентов — годовая процентная ставка делится на 365, и проценты начисляются каждый день

- Ежемесячное начисление сложных процентов — годовая процентная ставка делится на 12, а проценты начисляются двенадцать раз в год, в месяц

- Квартальное начисление сложных процентов — годовая процентная ставка делится на 4, и проценты начисляются четыре раза в год в каждом квартале

- Годовое начисление сложных процентов — проценты начисляются ежегодно

Часто увеличение процентов приводит к более быстрому росту ваших сбережений.Если ваша годовая процентная ставка составляет 2% и ваши проценты увеличиваются ежегодно, то вам платят 2% один раз в год. Если ваши проценты складываются ежеквартально, то 0,5% выплачиваются четыре раза в год. Это означает, что проценты, уплаченные за второй квартал, будут включать проценты, полученные от процентов, уплаченных в первом квартале, по мере того, как они складываются. При высоких процентных ставках, таких как взимаемые с кредитной карты, ежедневное начисление сложных процентов может иметь большое значение. Счета с более низкой процентной ставкой — например, сберегательный счет в сберегательной книжке — не увидят такого большого воздействия от частого начисления сложных процентов.

При высоких процентных ставках, таких как взимаемые с кредитной карты, ежедневное начисление сложных процентов может иметь большое значение. Счета с более низкой процентной ставкой — например, сберегательный счет в сберегательной книжке — не увидят такого большого воздействия от частого начисления сложных процентов.

В следующей таблице показано влияние процентов, полученных за 5 лет, на первоначальный депозит в размере 10 000,00 долларов США под 2% годовых.

| Частота | АПРЕЛЬ | APY | Проценты | Экономия |

|---|---|---|---|---|

| Годовой | 2% | 2.000% | $ 1 040,81 | $ 11 040,81 |

| Ежеквартально | 2% | 2.010% | $ 1 048,96 | $ 11 048,96 |

| Ежемесячно | 2% | 2,018% | $ 1 050,79 | $ 11 050,79 |

| Ежедневно | 2% | 2,020% | $ 1 051,68 | $ 11 051,68 |

Вы также можете использовать вышеуказанный калькулятор для проверки APY для других частот, таких как полугодовые, двухмесячные, двухнедельные, еженедельные и даже ежечасные.

Несколько долларов, полученных за счет ежедневного начисления сложных процентов, могут показаться незначительными для небольших сбережений, но если ваши инвестиции выражены шестизначными цифрами или годовая процентная ставка выше, частота начисления сложных процентов является более важным соображением.

Пигли Совет!

При сравнении банки смотрят на комиссии, требования к минимальному балансу и проверяют, поддерживаются ли они FDIC или NCUA.

Лучшие банки для открытия сберегательного счета на основе APY

Вот несколько банков, которые предлагали относительно высокие процентные ставки в декабре 2019 года.

- Фитнес-банк — 2.30%

- CFG Bank — 2,30%

- SFGI Прямой — 2,27%

- Государственный банк Индии (Чикаго) — 2,25%

- Банк клиентов — 2,25%

Fitness Bank не является традиционным банком. Как следует из названия, он призывает своих клиентов достичь обеих целей — вести здоровый и богатый образ жизни. Они предлагают несколько ставок, но каждая ставка привязана к ступенчатой цели, которую вы должны сначала выполнить. Если вы можете достичь пошаговой цели в 4999 шагов (отслеживается их приложением Fitnessbank Step Tracker, они предлагают.50% годовых и 0,50% годовых. Ставки повышаются по мере увеличения ваших шагов, до 2,30% годовых и 2,28% годовых с 12 500 шагами.

Они предлагают несколько ставок, но каждая ставка привязана к ступенчатой цели, которую вы должны сначала выполнить. Если вы можете достичь пошаговой цели в 4999 шагов (отслеживается их приложением Fitnessbank Step Tracker, они предлагают.50% годовых и 0,50% годовых. Ставки повышаются по мере увеличения ваших шагов, до 2,30% годовых и 2,28% годовых с 12 500 шагами.

Помимо достижения ступенчатой цели, существует минимальный начальный депозит в размере 100 долларов США, и вам необходимо быть старше 18 лет. У них также есть требование на обслуживание в размере 10 долларов, но проценты начисляются только по остаткам на сумму более 100 долларов. Они также предлагают бесплатный онлайн-банкинг и переводы на внешний счет.

CFG Bank предлагает депозитные сертификаты и счета денежного рынка. Депозитные сертификаты или компакт-диски — это депозиты с ограниченным сроком действия, при которых вы вносите первоначальный депозит, который вы не можете добавлять или снимать в течение определенного периода времени. Их 60-месячный счет на компакт-дисках предлагает APY в размере 2,65%. Счета онлайн-денежного рынка не предоставляют привилегий для выписки чеков и не имеют ограничений на снятие средств. Их онлайн-счет с высокой доходностью, который предлагает 2,30% годовых и 2,27% годовых, имеет минимальный начальный депозит в размере 1000 долларов США и требует ежедневного баланса в размере 25000 долларов США, чтобы получить максимальную процентную ставку.

Их 60-месячный счет на компакт-дисках предлагает APY в размере 2,65%. Счета онлайн-денежного рынка не предоставляют привилегий для выписки чеков и не имеют ограничений на снятие средств. Их онлайн-счет с высокой доходностью, который предлагает 2,30% годовых и 2,27% годовых, имеет минимальный начальный депозит в размере 1000 долларов США и требует ежедневного баланса в размере 25000 долларов США, чтобы получить максимальную процентную ставку.

SFGI Direct имеет самый высокий APY в 2,27% без требований к минимальному балансу, комиссий или ежемесячной платы за обслуживание. Это онлайн-компонент Summit Community Bank.

Государственный банк Индии в Чикаго предлагает 2.25% всего за 500 долларов с минимальным балансом на потребительских сберегательных счетах в США. Они также предлагают текущие счета, счета денежного рынка и компакт-диски.

Customers Bank — это онлайн-банк, который предлагает 2,25% годовых для счетов с остатками в 25 000 долларов США. Они не требуют минимального остатка, но счета с остатком менее 25 000 долларов не приносят процентов.

Об авторе

Джоэль считает письмо ремеслом и искренне интересуется темами, которыми она занимается, от финансов и транспорта до поп-музыки, деловых советов, общества и культуры до исполнительского искусства.Она имеет степень магистра теории искусства и критики в Университете Филиппин, а также степень доктора философии в области социокультурных исследований Филиппин. Ее работы публиковались в газетах, журналах о стиле жизни, онлайн-порталах и академических журналах. Ее обзоры исполнительского искусства были опубликованы в изданиях Malaya, Manila Times, Critics Republic, Малайзия и RealTime Arts, Австралия, а ее научная работа опубликована в журнале The Borneo Journal и Journal for the Anthropological Study of Human Movement.

Калькулятор сложных процентов и калькулятор APY

Албания (лек) 12 345 678,99 лека Алжир (алжирский динар) 12 345 678,99 дирхамов Аргентина (аргентинское песо) 12 345 678,99 долл. США ) 12 345 678,99 ₼ Бахрейн (Бахрейнский динар) 12 345 678,99 BHD Беларусь (Рубль) Br 12 345 678,99 Бельгия (евро) 12 345 678,99 € Бельгия (евро) 12 евро. 345,678,99 Белиз (Белизский доллар) 12 345 678,99 BZB Боливия (Боливиано) 12 345 678,99 долларов Босния и Герцеговина (Марка) 12 345 678,99 КМ Бразилия (бразильский реал) 12 345 678,99 бразильских реалов 12 345 678,99 Бруней (Брунейский доллар) 12 345 678,99 долларов США , 99лвКанада (канадский доллар) 12 345 678,99 долларов США (канадский доллар) 12 345 678,99 долларов США Чили (чилийское песо) 12 345 679 долларов США Китай (юань ренминби) 12 345 678,99 иен Колумбия (колумбийское песо) 12 345 678,99 долларов США 678 (345 Колон) , 99 Хорватия (Куна) 12.Чешская крона (Чешская крона) 12 345 678,99 крон Дания (датская крона) 12 345 678,99 крон 12 345 678,99 долл. США Эстония (евро) 12 345 678,99 € Фарерские острова (датская крона) 12 345 678,99 крон Финляндия (евро) 12 345 678,99 € Франция (евро) 12 345 678,99 € Грузия (лари) 12 345 678,99 лари Германия ( Евро) 12.345.678,99 € Греция (евро) 12.345,678,99 € Гватемала (Кетсаль) Q12 345 678,99 Гондурас (Lempira) L12 345 678,99 Гонконг (гонконгский доллар) 12 345 678,99 гонконгских долларов Венгрия (форинт) 12 345 678,99 форинтовИсландия (Исландская крона) 12 345 679 крон Индия) 23,45 678,99 Индонезия (рупия) 12 345 678,99 рупий Иран (иранский риал) 12 345 678,99 Ирак (иракский динар) 12 345 678,994 ирландия (евро) 12 345 678,99 евро Израиль (шекель) 12 345 678,99 евро Италия (евро) 12,345,68,99 евро Джамайка Ямайский доллар) 12 345 678 J $.

345,678,99 Белиз (Белизский доллар) 12 345 678,99 BZB Боливия (Боливиано) 12 345 678,99 долларов Босния и Герцеговина (Марка) 12 345 678,99 КМ Бразилия (бразильский реал) 12 345 678,99 бразильских реалов 12 345 678,99 Бруней (Брунейский доллар) 12 345 678,99 долларов США , 99лвКанада (канадский доллар) 12 345 678,99 долларов США (канадский доллар) 12 345 678,99 долларов США Чили (чилийское песо) 12 345 679 долларов США Китай (юань ренминби) 12 345 678,99 иен Колумбия (колумбийское песо) 12 345 678,99 долларов США 678 (345 Колон) , 99 Хорватия (Куна) 12.Чешская крона (Чешская крона) 12 345 678,99 крон Дания (датская крона) 12 345 678,99 крон 12 345 678,99 долл. США Эстония (евро) 12 345 678,99 € Фарерские острова (датская крона) 12 345 678,99 крон Финляндия (евро) 12 345 678,99 € Франция (евро) 12 345 678,99 € Грузия (лари) 12 345 678,99 лари Германия ( Евро) 12.345.678,99 € Греция (евро) 12.345,678,99 € Гватемала (Кетсаль) Q12 345 678,99 Гондурас (Lempira) L12 345 678,99 Гонконг (гонконгский доллар) 12 345 678,99 гонконгских долларов Венгрия (форинт) 12 345 678,99 форинтовИсландия (Исландская крона) 12 345 679 крон Индия) 23,45 678,99 Индонезия (рупия) 12 345 678,99 рупий Иран (иранский риал) 12 345 678,99 Ирак (иракский динар) 12 345 678,994 ирландия (евро) 12 345 678,99 евро Израиль (шекель) 12 345 678,99 евро Италия (евро) 12,345,68,99 евро Джамайка Ямайский доллар) 12 345 678 J $. 99 Япония (Йена) 12 345 679 иен Иордания (Иорданский динар) 12 345 678 99,99 японских динаров (Тенге) 12 345 678,99 лв Кения (Кенийский шиллинг) 12 345 678,99 KES Корея (Южная) (Вон) 12 345 679 ₩ Кувейт (Кувейт 12 378 динар) KWD 12 345 678,99 лв (евро) 12 345 678,99 € Ливан (ливанский фунт) 12 345 678,99 фунтов стерлингов Ливия (ливийский динар) 12 345 678,99 латов Лихтенштейн (швейцарский франк) 12 345 678,99 швейцарских франков Литва (евро) 12 345 678,99 € Люксембург ( Евро) 12.345,678,99 € Люксембург (евро) 12,345,678,99 € Макао (Патака) 12 345 678,99 песо Малайзия (ринггит) 12 345 678,99 ринггита Мальдивские острова (Руфия) 12 345 678,99 рупий Мальта (евро) 12 345 678,99 евро Мексика (мексиканское песо) 12 345,67 долларов США 12 345 678,99 € Монголия (Тугрик) 12 345 678,99 Марокко (дирхам) 12 345 678,99 MAD Нидерланды (евро) 12 345 678,99 евро Новая Зеландия (новозеландский доллар) 12 345 678,99 долларов США Никарагуа (Кордова Оро) 12 345 378,99 C $ 12 345 678,99 Нигерия (Нигерия).99 Норвегия (норвежская крона) 12 345 678,99 крон Норвежская (норвежская крона) 12 345 678,99 крон S / .

99 Япония (Йена) 12 345 679 иен Иордания (Иорданский динар) 12 345 678 99,99 японских динаров (Тенге) 12 345 678,99 лв Кения (Кенийский шиллинг) 12 345 678,99 KES Корея (Южная) (Вон) 12 345 679 ₩ Кувейт (Кувейт 12 378 динар) KWD 12 345 678,99 лв (евро) 12 345 678,99 € Ливан (ливанский фунт) 12 345 678,99 фунтов стерлингов Ливия (ливийский динар) 12 345 678,99 латов Лихтенштейн (швейцарский франк) 12 345 678,99 швейцарских франков Литва (евро) 12 345 678,99 € Люксембург ( Евро) 12.345,678,99 € Люксембург (евро) 12,345,678,99 € Макао (Патака) 12 345 678,99 песо Малайзия (ринггит) 12 345 678,99 ринггита Мальдивские острова (Руфия) 12 345 678,99 рупий Мальта (евро) 12 345 678,99 евро Мексика (мексиканское песо) 12 345,67 долларов США 12 345 678,99 € Монголия (Тугрик) 12 345 678,99 Марокко (дирхам) 12 345 678,99 MAD Нидерланды (евро) 12 345 678,99 евро Новая Зеландия (новозеландский доллар) 12 345 678,99 долларов США Никарагуа (Кордова Оро) 12 345 378,99 C $ 12 345 678,99 Нигерия (Нигерия).99 Норвегия (норвежская крона) 12 345 678,99 крон Норвежская (норвежская крона) 12 345 678,99 крон S / . 12 345 678,99 Филиппины (филиппинское песо) 12 345 678,99 ₱ Польша (злотые) 12 345 678,99 zł Португалия (евро) 12 345 678,99 € Катар (катарский риал) 12 345 678,99 Румыния (румынский лей) 12 345 678,99 лея Российская Федерация 12 345 678,99₽ Саудовская Аравия (Саудовский Риал) 12 345 678 ﷼.99 Сингапур (сингапурский доллар) $ 12 345 678,99 Словакия (евро) 12 345 678,99 € Словения (евро) 12 345 678,99 € Южная Африка (рэнды) 12 345 678,99 южноафриканских рандов (рэнд) R12 345 678,99 Испания (евро) 12 345 678 , 99 € Швеция (Шведская крона) 12 345 678,99KrШвейцария (Швейцарский франк) 12345678,99 CHF Швейцария (Швейцарский франк) 12345678,99CHF Тайваньский доллар) 12 345 678 новых тайваньских долларов.99 Таиланд (бат) 12 345 678,99 ฿ Тринидад и Тобаго (доллар T / T) 1234,99 TT Тунис (Тунисский динар) 12 345 678,99 TND Турция (Турецкая лира) 12 345 678,99 Украина (Гривна) 12 345 678,99 ₴ Объединенные Арабские Эмираты (ОАЭ) Дирхам) 12 345 678,99 дирхамов ОАЭ Соединенное Королевство (GBP) 12 345 678,99 фунтов стерлингов США (доллар США) 12 345 678,99 долларов США Уругвай (Уругвайское песо) 12 345 678,99 долларов США (узбекский сум) 12 345 678,99 лв Венесуэла (Боливар 12,978 NES) ) 12.

12 345 678,99 Филиппины (филиппинское песо) 12 345 678,99 ₱ Польша (злотые) 12 345 678,99 zł Португалия (евро) 12 345 678,99 € Катар (катарский риал) 12 345 678,99 Румыния (румынский лей) 12 345 678,99 лея Российская Федерация 12 345 678,99₽ Саудовская Аравия (Саудовский Риал) 12 345 678 ﷼.99 Сингапур (сингапурский доллар) $ 12 345 678,99 Словакия (евро) 12 345 678,99 € Словения (евро) 12 345 678,99 € Южная Африка (рэнды) 12 345 678,99 южноафриканских рандов (рэнд) R12 345 678,99 Испания (евро) 12 345 678 , 99 € Швеция (Шведская крона) 12 345 678,99KrШвейцария (Швейцарский франк) 12345678,99 CHF Швейцария (Швейцарский франк) 12345678,99CHF Тайваньский доллар) 12 345 678 новых тайваньских долларов.99 Таиланд (бат) 12 345 678,99 ฿ Тринидад и Тобаго (доллар T / T) 1234,99 TT Тунис (Тунисский динар) 12 345 678,99 TND Турция (Турецкая лира) 12 345 678,99 Украина (Гривна) 12 345 678,99 ₴ Объединенные Арабские Эмираты (ОАЭ) Дирхам) 12 345 678,99 дирхамов ОАЭ Соединенное Королевство (GBP) 12 345 678,99 фунтов стерлингов США (доллар США) 12 345 678,99 долларов США Уругвай (Уругвайское песо) 12 345 678,99 долларов США (узбекский сум) 12 345 678,99 лв Венесуэла (Боливар 12,978 NES) ) 12. 345,679 ₫ Йемен (йеменский риал) 12 345 678,99 Зимбабве (ZWL) ZWL 12 345 678,99

345,679 ₫ Йемен (йеменский риал) 12 345 678,99 Зимбабве (ZWL) ZWL 12 345 678,99

ММ / ДД / ГГГГДД / ММ / ГГГГДД-ММ-ГГГГДД.ММ.ГГГГГГГ-ММ-ДДГГГГ.ММ.ДДГГГГ / ММ / ДД

Калькулятор процентов по сберегательному счету с динамическим графиком роста

Сберегательный счет может сэкономить вам деньги и заботы

Когда большинство людей думают о сберегательных счетах, они сразу же думают, что это самые бедные из всех вложений. И хотя они могут быть правы с точки зрения предлагаемых более низких процентных ставок, они не учитывают всех преимуществ вложения денег на обычный сберегательный счет.Вот несколько преимуществ, которые большинство людей не принимают во внимание.

1. Обретите душевное спокойствие

Процентная ставка по сберегательному счету может быть низкой, но где еще вы можете хранить деньги, где безопасность ваших денег гарантирована и застрахована? Федеральное страхование ваших средств от убытков может дать вам душевное спокойствие, которого вы не можете получить от потенциальных высокодоходных инвестиций, сопровождаемых постоянным страхом потерять основную сумму.

2. Экономьте деньги, становясь собственным банкиром

Если вы честно и постоянно вносите деньги на сберегательный счет, со временем вы сможете занимать деньги у себя, когда они вам понадобятся, вместо того, чтобы платить проценты по банковской ссуде, или, что еще хуже, выплачивать возмутительно высокие проценты по остатку на кредитной карте.Став собственным банком, вы сможете сэкономить тысячи долларов на выплате процентов в течение вашей жизни.

3. Экономьте деньги, став собственной страховой компанией

Если вы верно и постоянно вносите деньги на сберегательный счет, со временем вы сможете увеличить отчисления по своим страховым полисам (самострахование от небольших убытков) . Это может сэкономить вам тысячи долларов на страхование автомобилей, жилья, инвалидности и медицинского страхования в течение вашей жизни.

4. Отсутствие штрафов или комиссий за расходование собственных денег

В отличие от большинства других типов инвестиций, обычные сберегательные счета не предусматривают штрафов за досрочное снятие средств. Если непредвиденные события вынудят вас вывести свои средства из безопасного высокодоходного вложения, которое наказывает вас за досрочное снятие, вы можете в конечном итоге заработать меньше, чем вы могли бы заработать на обычном сберегательном счете.

Если непредвиденные события вынудят вас вывести свои средства из безопасного высокодоходного вложения, которое наказывает вас за досрочное снятие, вы можете в конечном итоге заработать меньше, чем вы могли бы заработать на обычном сберегательном счете.

Сберегательный счет — это не расходный счет

Слишком часто я наблюдаю, как люди путают сберегательный счет с расходным счетом . Они вкладывают деньги в свои сбережения только для того, чтобы опустошить счет, прежде чем их вклады вообще успеют заработать какие-либо проценты. Это очень дорогостоящая привычка с точки зрения вашего финансового будущего.

Сберегательный счет — это сбережений на длительный срок. Таким образом, единственный способ повысить ценность сберегательного счета — это НЕ иметь привычки тратить с него. Как только вы приобретете привычку тратить деньги со своего сберегательного счета, от нее будет трудно избавиться. Поэтому, если вы думаете, что вам могут понадобиться средства в ближайшее время (менее чем через 5 лет), я рекомендую вместо этого положить деньги на текущий счет. «Сохраните» свои сберегательные счета для экономии.

«Сохраните» свои сберегательные счета для экономии.

Используете ли вы дом на колесах для повседневного передвижения?

Имейте в виду, что жаловаться на низкие процентные ставки по сберегательному счету при выплате 18% долга по кредитной карте — все равно что жаловаться на цены на бензин при использовании дома на колесах для повседневной транспортировки. Если вы действительно хотите что-то сделать с низкими ставками сбережений и высокими ставками по займам, прекратите брать займы и начните откладывать!

Калькулятор сложных процентов | График и График

Как работает калькулятор сложных процентов

Пример использования

У брата Джо только что родился ребенок, Эмили.Джо решает, что он

хотел бы создать сберегательную машину на имя Эмили, чтобы обеспечить

вложите яйцо для нее, когда она станет старше. Он знает, как сложно спасти

накопил денег на депозит по ипотеке и хочет облегчить

для Эмили, когда она доходит до того времени в своей жизни.

Джо находит долгосрочный сберегательный счет со ставкой 4,2% эффективная годовая процентная ставка (eAPR). Он решает вложить 1000 долларов в счет, чтобы открыть его, и настроить автоматический депозит в размере 50 долларов США. в месяц со своего обычного банковского счета.

Интересно, сколько это будет, когда Эмили будет 30, он входит 1000 долларов в поле Основное, 50 долларов в поле «Ежемесячный депозит», 4.2 в поле% Ставка и 30 в поле Поле лет.

Результаты

Нажатие кнопки Calculate приносит результаты калькулятора экономии. Спустя 30 лет финальный остаток составит 39 484 доллара. Из них 18000 долларов — из 50 долларов в месяц. депозиты, которые он сделал.Оставшиеся 20 484 доллара — это проценты, которые накопленные на счете за годы.

Джо играет с основной суммой и ежемесячным депозитом, чтобы получить

почувствуйте, как разные входные данные повлияют на результат. Он замечает

что за такой длительный период это размер регулярного ежемесячного

платежи, оказывающие наибольшее влияние на окончательный баланс.

Он замечает

что за такой длительный период это размер регулярного ежемесячного

платежи, оказывающие наибольшее влияние на окончательный баланс.

Например, увеличение его ежемесячного взноса с 50 до 60 долларов. приводит к окончательному балансу на 7000 долларов больше, чем меньший 50 долларов вклад.Он решает, что может позволить себе дополнительные 10 долларов в месяц и решает увеличить свой ежемесячный депозит.

Он также отмечает, что процентная доля превышает сумму, которую он способствует. Если посмотреть на соотношение процентов и депозитов ( зеленая часть диаграммы по сравнению с желтой частью), он видит, что изначально интерес играет очень небольшую роль в росте. После 6 лет, его вклады составляют 4320 долларов, а выплаченные проценты — всего 869 долларов. Но со временем интерес растет.(12 * 20) = 4202,57

Таким образом, стоимость инвестиций в конце 20 лет будет

4202,57 долларов. Общая сумма полученных процентов находится путем вычитания

основная сумма от окончательного значения, в данном случае:

Общая сумма полученных процентов находится путем вычитания

основная сумма от окончательного значения, в данном случае:

4 202,57–1000 = 3 202,57 долл. США

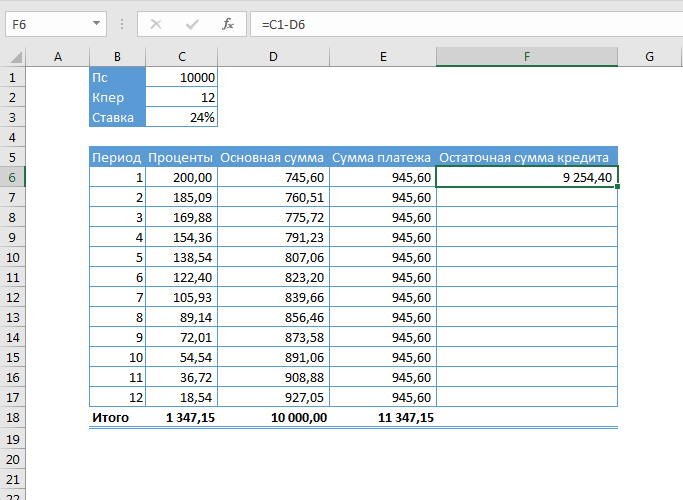

Простой калькулятор процентов

Для простого расчета процентов требуются только три исходных параметра: основная сумма (или приведенная стоимость ссудной суммы), процентная ставка и количество периодов времени, на которые ссужается основная сумма.Просто умножьте основную сумму на процентную ставку, чтобы получить сумму процентов, полученных за один период времени, и умножьте эти проценты на количество периодов времени, в течение которых инвестиции будут расти, чтобы вычислить, сколько процентов в целом заработает кредитор. Обычно периоды времени составляют годы, но периоды могут быть днями или неделями или любым периодом времени, если на то пошло, если ставка является ставкой, заданной для соответствующего периода времени. Формула показана ниже:

Где:

- I = Всего начисленных процентов

- P = Основной

- r = процентная ставка, выраженная в десятичной дроби

- t = количество периодов времени

Чтобы рассчитать будущую стоимость с простым процентом, нам нужны те же три значения в наших расчетах — основная сумма, процентная ставка и количество периодов времени, в течение которых деньги ссужаются. Формула показана ниже:

Формула показана ниже:

Где:

- FV = Будущая стоимость

- P = Основной

- r = процентная ставка, выраженная в десятичной дроби

- t = количество периодов времени

Будущая стоимость с простыми процентами — это стоимость суммы сегодня в некоторый момент времени в будущем, когда выплаченные проценты не начисляются. Это означает, что вы не ссужаете и не реинвестируете проценты.Имея всего три значения, мы можем увидеть, сколько будет стоить вложенная сегодня сумма в будущем.

Пример

Давайте рассмотрим пример, чтобы понять, как работают эти формулы. Допустим, вы одалживаете 1000 долларов другу, который обещает платить 4% годовых, а он обещает вернуть вам основную сумму через пять лет. 1000 долларов — это наша основная сумма, 4% — наша процентная ставка, а пять — это в годах. Обратите внимание, что это годовая ставка, а наши периоды времени указаны в годах; следовательно, они совпадают. Через год ваш друг даст вам 40 долларов (1000 долларов * 4%) в качестве процентов за то, что вы позволили ему занять вашу 1000 долларов. Каждый год ваш друг будет платить вам еще 40 долларов, потому что вы позволяете ему занимать ваши деньги, поэтому каждый раз вы зарабатываете еще 40 долларов. Это причина, по которой мы умножаем процентную ставку на количество периодов времени. Следующая диаграмма показывает, как это работает.

Через год ваш друг даст вам 40 долларов (1000 долларов * 4%) в качестве процентов за то, что вы позволили ему занять вашу 1000 долларов. Каждый год ваш друг будет платить вам еще 40 долларов, потому что вы позволяете ему занимать ваши деньги, поэтому каждый раз вы зарабатываете еще 40 долларов. Это причина, по которой мы умножаем процентную ставку на количество периодов времени. Следующая диаграмма показывает, как это работает.

| Год | Принципал | Проценты | Всего |

|---|---|---|---|

| 1 | $ 1000 | $ 40 | $ 1040 |

| 2 | $ 1000 | $ 40 | $ 1080 |

| 3 | $ 1000 | $ 40 | $ 1120 |

| 4 | $ 1000 | $ 40 | $ 1160 |

| 5 | $ 1000 | $ 40 | $ 1200 |

Чтобы рассчитать общий процент заработанных процентов, вам просто нужно умножить процент, получаемый каждый год, на количество лет. Ежегодно получаемые проценты составляют 40 долларов, и вы ссужаете свои деньги на пять лет, поэтому в течение этих пяти лет вы будете получать 200 долларов в виде процентов (40 долларов * 5).

Ежегодно получаемые проценты составляют 40 долларов, и вы ссужаете свои деньги на пять лет, поэтому в течение этих пяти лет вы будете получать 200 долларов в виде процентов (40 долларов * 5).

Будущая стоимость по истечении каждого года равна вашей первоначальной основной сумме плюс накопленные проценты, поэтому ваша будущая стоимость через пять лет составит 1200 долларов. Вы также можете достичь этого числа, вставив значения непосредственно в формулу будущего значения выше, например:

Ипотечный калькулятор

Стоимость дома: оценочная стоимость дома.Частично это используется для определения необходимости страхования ипотечного кредита (PMI).

Сумма займа: сумма, которую заемщик берет под залог дома. Если сумма ссуды превышает 80% от оценки, тогда PMI требуется до тех пор, пока ссуда не будет выплачена настолько, чтобы соотношение ссуды к стоимости (LTV) было ниже 80%.

Процентная ставка: это котируемая годовая процентная ставка, которую банк взимает с заемщика. В некоторых случаях заемщик может захотеть заплатить баллы, чтобы снизить эффективную процентную ставку.Как правило, баллы дисконтирования являются более выгодным вариантом, если заемщик намеревается проживать в доме в течение длительного периода времени и ожидает повышения процентных ставок. Если покупатель считает, что процентные ставки упадут, или планирует двигаться дальше через несколько лет, то баллы — менее убедительный вариант. Калькулятор может помочь покупателям дома понять, имеет ли смысл покупать баллы, чтобы снизить процентную ставку. Для вашего удобства мы также публикуем текущих местных ставок по ипотеке .

В некоторых случаях заемщик может захотеть заплатить баллы, чтобы снизить эффективную процентную ставку.Как правило, баллы дисконтирования являются более выгодным вариантом, если заемщик намеревается проживать в доме в течение длительного периода времени и ожидает повышения процентных ставок. Если покупатель считает, что процентные ставки упадут, или планирует двигаться дальше через несколько лет, то баллы — менее убедительный вариант. Калькулятор может помочь покупателям дома понять, имеет ли смысл покупать баллы, чтобы снизить процентную ставку. Для вашего удобства мы также публикуем текущих местных ставок по ипотеке .

Срок ссуды: количество лет, в течение которых ссуда должна быть выплачена.30-летняя ссуда с фиксированной ставкой является наиболее распространенным сроком в Соединенных Штатах, но поскольку в этом столетии экономика переживала более частые подъемы и спады, может иметь смысл приобрести дом меньшего размера с 15-летней ипотекой. Если покупатель дома выберет 30-летний кредит, большая часть его досрочных платежей пойдет в счет процентов по ссуде. Дополнительные выплаты, применяемые непосредственно к основному долгу в начале срока ссуды, могут сэкономить много лет срока ссуды.

Если покупатель дома выберет 30-летний кредит, большая часть его досрочных платежей пойдет в счет процентов по ссуде. Дополнительные выплаты, применяемые непосредственно к основному долгу в начале срока ссуды, могут сэкономить много лет срока ссуды.

Налог на недвижимость: это местная ставка, которую владельцы домов должны платить за различные муниципальные расходы.Те, кто арендует, в конечном итоге оплачивают эти расходы как часть своей арендной платы, поскольку это отражается в их арендной цене. Невозможно просто посмотреть на старые выплаты налога на недвижимость для дома, чтобы определить, какими они будут в будущем, поскольку оценочная стоимость дома и эффективная ставка могут со временем измениться. Порталы по недвижимости, такие как Zillow, Trulia, Realtor.com, Redfin, Homes.com и Movoto, перечисляют текущие и исторические налоговые платежи по многим объектам недвижимости. Если налог на недвижимость составляет 20 или ниже, калькулятор рассматривает его как годовой процент оценки, основанный на цене дома. Если налог на имущество установлен выше 20, калькулятор предполагает, что введенная сумма является суммой годовой оценки.

Если налог на имущество установлен выше 20, калькулятор предполагает, что введенная сумма является суммой годовой оценки.

PMI: Полисы страхования ипотечного кредита на недвижимость обеспечивают выплату кредитору, если заемщик не погашает ссуду. PMI требуется только для обычных ипотечных кредитов, если они имеют отношение кредита к стоимости (LTV) выше 80%. Некоторые покупатели дома берут вторую ипотеку , чтобы использовать ее как часть первоначального взноса по первой ссуде, чтобы помочь обойти требования PMI. FHA и VA ссуды имеют различные требования к первоначальному взносу и страхованию ссуд, которые отражаются в их ежемесячных платежах.

Страхование домовладельцев: большинство полисов домовладельцев покрывают такие вещи, как потеря возможности использования, личное имущество в доме, жилище и структурные повреждения и ответственность. Обычно землетрясения и наводнения исключаются из-за географической концентрации ущерба, который часто приводит к банкротству местных страховых компаний. Исторически страхование от наводнений в значительной степени субсидировалось федеральным правительством США, однако в результате недавнего восстановления цен на жилье некоторые низко расположенные районы Флориды не восстановились так быстро, как остальной рынок, отчасти из-за резкого увеличения страховых взносов по страхованию от наводнений.

Исторически страхование от наводнений в значительной степени субсидировалось федеральным правительством США, однако в результате недавнего восстановления цен на жилье некоторые низко расположенные районы Флориды не восстановились так быстро, как остальной рынок, отчасти из-за резкого увеличения страховых взносов по страхованию от наводнений.

ТСЖ: членских взносов домовладельца распространены в кондоминиумах и других сообществах с совместной собственностью. Они охватывают текущее обслуживание здания, а также структурные вопросы. Имейте в виду, что в зависимости от качества сборки Сборы ТСЖ могут значительно вырасти через 10–15 лет после постройки здания, поскольку начинают возникать любые проблемы с качеством сборки.

Наш сайт также публикует подробный глоссарий отраслевых терминов здесь .

.