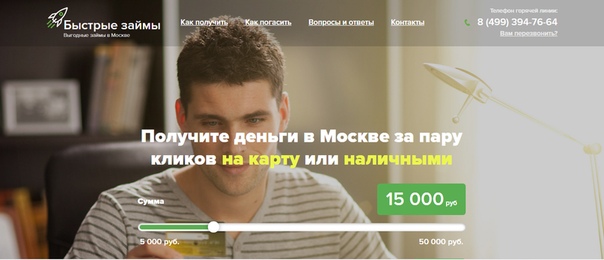

Займ77 Онлайн займы в Москве

Выберите сумму

15 000 р.

Выберите срок

15 дней

Вы берете

15000 р.

До(включительно)

11 марта 2021

Вы возвращаете

17 250 р.

Получите деньги в день обращения

Оформите заявку

Получите деньги

На банковскую карту или наличными. Мгновенная выплата сразу после одобрения заявки!

Мгновенная выплата сразу после одобрения заявки!

Общество с ограниченной ответственностью Микрокредитная компания «Займ77» ОГРН: 1147746026537 ИНН: 7725815677 КПП: 771401001 Свидетельство МКК: 651403045004734 Свидетельство СРО: 77 000499

Заём «Антикризисный»

Телефон: +7 (343) 288-77-85

Адрес: 620075, г. Екатеринбург, ул. Восточная, 7д

г. Екатеринбург, ул. Восточная, д. 56

Часы работы: пн-чт с 9:00 до 18:00, пт с 9:00 до 17:00

г. Нижний Тагил, ул. Мира, 2а

+7 (3435) 42-18-09

руководитель Сергей Федореев

г. Краснотурьинск, ул. Пушкина, д. 4

+7 (343) 288-77-85 д. 3401

руководитель Дмитрий Постников

г. Первоуральск, ул. Трубников, д.24а, 2 этаж

Трубников, д.24а, 2 этаж

+7 (343) 288-77-85 д. 5101

руководитель Мария Кульбицкая

г. Заречный, ул. Восточная, д. 11, оф. 15

+7 (343) 288-77-85 д. 411

руководитель Роман Анисимов

Алапаевск

+7 (34346) 2-60-77, 2-66-69

ул. Береговая, д.36

пн-пт с 8:30 до 17:00

Артемовский

+7 (34363) 213-60

ул. Гагарина, д. 8

пн-пт с 9:00 до 17:00

Асбест

+7 (34365) 6-64-09, 6-00-00 (кредитный отдел)

пр. Ленина, д. 16

пн-пт с 9:00 до 17:00

Берёзовский

+7 (34369) 4-02-20

ул. Шиловская, д.30, оф.106

пн-чт с 9:00 до 18:00, пт с 9:00 до 17:00

Верхняя Салда

+7 (34345) 5-33-90, 5-26-26

+7-950-65-89-000

ул. Ленина, д. 56

пн-пт с 9:00 до 18:00

Верхняя Пышма

+7 (34368) 4-46-06, 5-23-07, 5-13-00

ул. Юбилейная, д.22

пн-пт с 8:00 до 17:00, обед с 12:30 до 13:30

Заречный

+7 (343) 288-77-85 (доб.

ул. Восточная, д.11

пн-чт с 8:00 до 17:00, пт с 8:00 до 16:00

Ирбит

+7 (34355) 6-52-57

ул. Первомайская, д.46

пн-пт с 8:00 до 17:00, обед с 12:00 до 13:00

Каменск-Уральский

+7 (3439) 370-388

ул. Кунавина, д. 6

пн-пт с 9:00 до 18:00

Карпинск

+7 (34383) 3-46-62, 3-46-62, 3-66-85

ул. Луначарского, д. 67, 2 эт.

пн-пт с 8:30 до 17:30, обед с 12:00 до 13:00

Качканар

+7 (34341) 3-56-36

ул. Свердлова, д. 7, 69

пн-чт с 8:30 до 17:30, пт с 8:30 до 16:30, обед с 13:00 до 14:00

Краснотурьинск

+7 (34384) 6-62-15, 6-20-81 (факс)

ул. Пушкина, д. 4, оф. 104

пн-пт с 8:00 до 17:00

Красноуфимск

+7 (343) 94-70-010

г. Красноуфимск, ул. Куйбышева, д. 6

пн-чт с 9:00 до 18:00, пт с 9:00 до 17:00, обед с 12:00 до 13:00

Лесной

+7 (34342) 6-56-52

ул. Мамина-Сибиряка, д. 47

47

пн-пт с 9:00 до 17:00

Невьянск

+7-912-260-04-01

ул. Энгельса, 29 офис 114

пн-пт с 9:00 до 18:00

Нижний Тагил

+7 (3435) 42-18-09

ул. Мира, 2а

пн-чт с 9:00 до 18:00, пт с 9:00 до 17:00

Нижняя Тура

+7 (34342) 2-80-06

г. Нижняя Тура, ул. 40 лет Октября, д. 2а

пн-чт с 9:00 до 18:00, пт с 9:00 до 17:00, обед с 12:00 до 13:00

Новая Ляля

+7 (34388) 205-05

ул. Пионеров, д. 27, оф. 3

пн-пт с 9:00 до 18:00, обед с 12:00 до 13:00

Новоуральск

+7 (34370) 918-06, 913-99

ул. Крупской, д.4, оф 1

пн-чт с 8:30 до 17:30, пт с 8:30 до 16:30, обед с 13:00 до 14:00

Первоуральск

+7 (3439) 296-297

ул. Трубников, д.24а, 2 этаж

пн-пт с 9:00 до 18:00

Реж

+7 (34364) 3-53-50

ул. Ф. Энгельса, д. 6а

пн-пт с 8:00 до 17:00, обед с 13:00 до 14:00

+7 (34380) 2-16-15, 2-33-91

ул.

Каржавина, д. 20

Каржавина, д. 20пн-пт с 9:00 до 18:00

Серов

+7 (34385) 655-25, 6-60-32

ул. Зеленая, д. 7

пн-чт с 8:30 до 17:30, пт с 8:30 до 17:00, обед с 12:00 до 13:00

Среднеуральск

+7 (34368) 7-57-01, +7 912 28-37196

ул. Октябрьская, д. 3

пн-чт с 10:00 до 18:00 без обеда, пт с 10:00 до 17:00

Сысерть

+7 (343) 288-77-85 (доб.7401 , 7403, 7405)

ул. Челюскинцев, д. 7в

пн-пт с 8:00 до 17:00

Тавда

+7 (34360) 5-28-77, 5-22-81

ул. Ленина, д. 78а, оф. 404

пн-пт с 8:30 до 17:00

Особенности определения налоговой базы по операциям займа ценными бумагами | ФНС России

Налоговая база по операциям займа ценными бумагами определяется как доходы в виде процентов, полученные в налоговом периоде по совокупности договоров займа, по которым налогоплательщик выступает кредитором, уменьшенные на величину расходов в виде процентов, уплаченных в налоговом периоде по совокупности договоров займа, по которым налогоплательщик выступает заемщиком. Если величина расходов превышает величину доходов, налоговая база признается равной нулю.

Если величина расходов превышает величину доходов, налоговая база признается равной нулю.Проценты, полученные кредитором по договору займа, включаются в состав доходов налогоплательщика, полученных по операциям займа ценными бумагами.

Проценты, уплаченные заемщиком по договору займа, признаются расходами в пределах сумм, рассчитанных исходя из действующей на дату выплаты процентов из ставки рефинансирования ЦБ РФ, увеличенной в 1,1 раза, — для процентов, выраженных в рублях, и исходя из 9% — для процентов, выраженных в иностранной валюте.

Передача ценных бумаг в заем осуществляется на основании договора займа. При этом договор займа, выданного (полученного) ценными бумагами, должен предусматривать выплату процентов в денежной форме и его срок не должен превышать один год.

В целях расчета процентов стоимость ценных бумаг, переданных по договору займа, принимается равной рыночной цене ценных бумаг на дату заключения договора займа, а при отсутствии рыночной цены — расчетной цене.

Дата предоставления (возврата) займа определяется как дата фактического получения ценных бумаг заемщиком (кредитором).

Порядок определения налоговой базы, установленный настоящей статьей, применяется к операциям займа ценными бумагами, осуществленным за счет налогоплательщика агентом, комиссионером, поверенным, доверительным управляющим, действующим на основании гражданско-правового договора, в том числе через организатора торговли на рынке ценных бумаг (фондовую биржу).

Пункт обмена валют Внешфинбанк — ККО «Столичный» — м.Рязанский проспект, Рязанский проспект 77. Курс доллара, евро на сегодня

Внешфинбанк, лицензия №3173| Название | Сумма | Покупка | Продажа | Время обновления |

|---|---|---|---|---|

| Доллар США | от 1 |  | 74,80 | 24.02.2021 04:05 |

| Евро | от 1 | 89,60 | 90,70 | 24.02.2021 04:05 |

| Китайский юань | от 1 | 11,00 | 12,00 | 24. |

| Фунт стерлингов Соединенного королевства | от 1 | 102,50 | 104,85 | 24.02.2021 04:05 |

| Швейцарский франк | от 1 | 82,00 |  85″ data-min-limit=»1″>

84,85 85″ data-min-limit=»1″>

84,85 | 24.02.2021 04:05 |

Курсы валют, действующие в структурных подразделениях, публикуются сотрудниками банков. Значения курсов меняются в течение дня. Уточняйте информацию по контактным телефонам подразделений.

Идентификация займа – Газета Коммерсантъ № 77 (6315) от 07.05.2018

Минфин подготовил законопроект, предусматривающий присвоение уникального идентификатора всем действующим кредитным договорам и передачу их в бюро кредитных историй (БКИ). По мнению разработчиков, новый код позволит упростить задачу по расчету показателя долговой нагрузки клиента, в том числе за счет исключения дублирования записей. Эксперты отмечают, что проблема дублей кредитных договоров не является массовой, и сомневаются в эффективности нововведения.

Минфин опубликовал для публичного обсуждения законопроект, в рамках которого банки, микрофинансовые организации, кредитные кооперативы и ломбарды будут обязаны присваивать уникальные идентификаторы всем действующим договорам (сделкам) с заемщиками, поручителями и принципалами и представлять их в БКИ. Вопрос внедрения уникального идентификатора кредитных договоров Банк России начал обсуждать с участниками рынка еще в середине прошлого года (см. “Ъ” от 7 июня 2017 года). Такой идентификатор, по замыслу разработчиков законопроекта, должен упростить задачу по расчету показателя долговой нагрузки.

Вопрос внедрения уникального идентификатора кредитных договоров Банк России начал обсуждать с участниками рынка еще в середине прошлого года (см. “Ъ” от 7 июня 2017 года). Такой идентификатор, по замыслу разработчиков законопроекта, должен упростить задачу по расчету показателя долговой нагрузки.

В Минфине пояснили “Ъ”, что единый идентификатор обеспечит точность идентификации договоров кредита за счет исключения дублирования данных и «разрывов» в кредитной истории при смене паспорта или ФИО. В ЦБ отметили, что в отсутствие идентификатора требуются дополнительные процедуры по дедубликации данных с целью установления величины задолженности гражданина. «Сквозной уникальный идентификатор сделки позволит повысить точность, достоверность и скорость обработки при определении совокупной задолженности гражданина»,— уверены в Банке России.

В БКИ подтверждают наличие проблемы дублей в кредитных историях, но отмечают, что она не является масштабной.

«Она актуальна для банков-санаторов при переводе кредитов проблемных банков к себе или в случае объединения кредитных портфелей нескольких банков»,— отмечает директор юридического департамента ОКБ Виктория Белых. По словам гендиректора «Эквифакса» Олега Лагуткина, дубли кредитных договоров возникают, как правило, в силу технических сбоев в ИТ-системах кредиторов.

По словам гендиректора «Эквифакса» Олега Лагуткина, дубли кредитных договоров возникают, как правило, в силу технических сбоев в ИТ-системах кредиторов.

Участники рынка отмечают, что основным вопросом остается алгоритм определения и присвоения уникальных идентификаторов, поскольку именно от его сложности будут зависеть временные и финансовые затраты на техническую реализацию инициативы. «Вопрос в том, насколько сложно будет перевести всю существующую базу договоров на такие идентификаторы и обеспечить синхронизацию информации между участниками рынка и БКИ»,— считает исполнительный вице-президент АРБ Эльман Мехтиев. Ведь в случае принятия закона в течение года кредиторы должны будут сформировать уникальные идентификаторы примерно для 300 млн открытых договоров. В законопроекте указано, что идентификатор будет присваиваться «в порядке, установленном Банком России». В ЦБ не ответили на вопрос “Ъ” относительно возможного алгоритма формирования уникального кода и срока его разработки.

Однако даже при успешной синхронизации всей информации проблему дублей вряд ли удастся решить, полагают эксперты. «Такое нововведение не может привести к полному устранению технических сбоев и ошибок у финансовых организаций, в результате которых и возникают дубли договоров,— говорит один из участников рынка.— Для профессиональных участников рынка сейчас нет проблемы дедубликации данных, поэтому введение такого идентификатора для них только лишняя головная боль». Одновременно потребуется корректировка списка источников формирования кредитных историй, которые будут обязаны присваивать новые идентификаторы. «Иначе такая инициатива окажется и вовсе бесполезной, ведь кроме кредиторов информацию по обязательствам заемщиков в БКИ передают также коллекторы, поставщики жилищно-коммунальных услуг и иные организации»,— заключает собеседник “Ъ”.

Светлана Самусева

Пролонгация займа — спасение для кредитной истории должника?

Нередки случаи, когда заёмщик, оформивший займ онлайн или кредит в банке, оказывается в сложной финансовой ситуации ввиду различных причин. Что делать в таком случае? Можно ли отсрочить выплату долга без порчи кредитной истории?

Что делать в таком случае? Можно ли отсрочить выплату долга без порчи кредитной истории?

Почему МФО так популярны?

Сегодня микрофинансовые организации, например, представленные на сайте https://loando.ru, наравне с банками пользуются большой популярностью. Почему же россияне отдают предпочтение микрозаймам онлайн? Причина кроется в минимальном пакете документов, необходимым для оформления кредитного обязательства, а это — паспорт, банковская карта, номер мобильного и электронной почты. Дополнительные преимущества: быстрая скорость получения денег в долг, круглосуточный график работы, минимальный процент отказов — получить займ онлайн могут как пенсионеры, студенты, мамы в декрете, так и безработные.

Что делать заёмщику в случае, если выплатить долг в срок не удаётся? В банках, например, это решается довольно легко: клиенту предлагают оформить реструктуризацию или отсрочку кредитного обязательства. Что в таком случае могут предложить микрофинансовые организации?

Что такое пролонгация займа?

Зачастую, МФО при образовании просрочки предлагают оформить пролонгацию или более простыми словами — продление займа онлайн. В чём суть процедуры?

В чём суть процедуры?

Пролонгация предполагает перенос даты выплаты основного долга на определённый срок. Например, МФО чаще всего дают возможность продлить кредитное обязательство до 30 дней. При этом заёмщик должен будет оплатить стоимость услуги или только процентную ставку, которая начисляется микрофинансовыми организациями ежедневно, без уплаты в этот период основного долга.

Как оформить пролонгацию займа?

Оформить пролонгацию в МФО достаточно легко, также, как и сам займ онлайн. Для этого заёмщику необходимо зайти в свой Личный кабинет, выбрать услугу продления кредитного обязательства, а также количество дней, на которое необходимо продлить кредитное обязательство и выслать заявку.

Обычно, такая заявка рассматривается сотрудником МФО онлайн достаточно быстро — в течение 5—7 минут, после чего процедуру оформления необходимо будет подтвердить с помощью электронной подписи — специального кода, который будет выслан на мобильный номер заёмщика. Но стоит знать, что пролонгацию лучше всего оформлять за два—три дня до указанной в договоре займа даты выплаты долга. Это необходимо для того, чтобы сберечь в хорошем состоянии кредитную историю, ведь не каждая МФО может предложить заёмщикам льготный период.

Это необходимо для того, чтобы сберечь в хорошем состоянии кредитную историю, ведь не каждая МФО может предложить заёмщикам льготный период.

Что будет, если не оформить продление займа онлайн?

Если клиент вовремя не оформил процедуру пролонгации займа и просрочил оплату, микрофинансовая организация попробует связаться с таким заёмщиком для выяснения причины образования задолженности. Это может быть телефонный звонок от оператора, смс-сообщение или письмо на адрес электронной почты.

В случае, если заёмщик не предпримет никаких действий и не ответит на звонок или смс, МФО, помимо процентной ставки, начнёт начислять штрафы за каждый день просрочки.

Позднее, если должник не заплатит всю сумму долга или не оформит продление займа онлайн, через месяц—два МФО обратится к услугам коллекторов. Конечно, деятельность взыскателей регулируется законодательством, но общение с ними принесет мало приятных моментов. Поэтому, в случае образования задолженности лучше заблаговременно обратиться в кредитную организацию, чтобы решить эту проблему без последствий. Не стоит думать, что МФО попросту закроет глаза на нарушения — как и банки, микрофинансовые организации имеют полное право обратиться с иском на заёмщика даже в суд.

Не стоит думать, что МФО попросту закроет глаза на нарушения — как и банки, микрофинансовые организации имеют полное право обратиться с иском на заёмщика даже в суд.

В случае, если заёмщик может попросту забыть внести очередной платёж, советуем подключить услугу автоматического списания денежных средств. Многие МФО предлагают её абсолютно бесплатно, главное — чтобы на банковской карте была достаточная сумма для списания. Это убережёт заёмщика от неприятностей, ведь деньги будут сняты кредитной организацией в указанный срок.

На правах рекламы

Срок предоставления займа ломбардом

15.12.2017

Потребитель обратился в Управление Роспотребнадзора по Хабаровскому краю (далее – Управление) по вопросу правомерности действий ломбарда при выдаче займа.

Между ломбардом и физическим лицом заключен Договор займа, по условиям которого ломбард передал денежные средства на срок, установленный договором, а в залог гражданин передал имущество (ювелирное изделие).

Договором займа предусмотрен срок займа с 06.08.2017 по 07.08.2017, льготный период до 06.09.2017.

Заявитель считает, что нарушено его право на получение необходимой и достоверной информации о сроке займа и льготном периоде. Потребитель был уверен, что заем предоставлен ему на срок до 06.09.2017, который фактически являлся окончанием льготного периода.

Вместе с тем, Управлением при рассмотрении обращения установлено следующее.

Согласно ст. 7 Федерального закона от 19.07.2007 N 196-ФЗ «О ломбардах» по условиям договора займа ломбард (заимодавец) передает на возвратной и возмездной основе на срок не более одного года заем гражданину (физическому лицу) — заемщику, а заемщик, одновременно являющийся залогодателем, передает ломбарду имущество, являющееся предметом залога.

Следовательно, срок займа по договору, оформленному с ломбардом, не может превышать 1 года. При этом, законодатель не ограничивает право ломбарда на заключение договора сроком займа 1 день.

Статья 10 Федерального закона от 19.07.2007 N 196-ФЗ «О ломбардах» устанавливает, что если заем не был погашен заемщиком в срок, установленный договором займа, ломбард не вправе обратить взыскание на заложенную вещь в течение льготного месячного срока. Днем начала течения льготного месячного срока считается день, следующий за днем возврата займа, указанным в залоговом билете.

Таким образом, ели заем возвращается по истечении льготного периода, то ломбард вправе обратить взыскание на заложенную вещь, что и являлось существом рассматриваемого обращения.

Обращаем внимание потребителей при заключении договора займа в ломбардах, необходимо изучать информацию об условиях предоставления займа, в том числе его сроках и начале исчисления льготного периода.

При возникновении вопросов по реализации финансового законодательства в сфере защиты прав потребители граждане могут обратиться в Общественную приемную Управления Роспотребнадзора по Хабаровскому краю в среду с 14-00 до 16-00, в пятницу с 10-00 до 12-00, по адресу г. Хабаровск, ул. Карла Маркса, д.109б, телефон: 27-18-75.

Хабаровск, ул. Карла Маркса, д.109б, телефон: 27-18-75.

Получить консультацию и помощь в составлении претензий и исков можно в Консультационном центре ФБУЗ «Центр гигиены и эпидемиологии в Хабаровском крае» в г. Хабаровске с понедельника по пятницу с 09-00 до 13-00 и с 14-00 до 17-00 по адресу: г. Хабаровск, ул. Тургенева д.62, телефон: 30-25-70.

Вернуться в раздел

SBA: федеральные ссуды под низкий процент на случай стихийных бедствий доступны для 77 округов Техаса

Федеральные ссуды на случай стихийных бедствий под низкие проценты теперь доступны компаниям и жителям Техаса в результате объявления президента Байдена о крупном стихийном бедствии, сообщила и.о. администратора Управления малого бизнеса США Тами Л. Перриелло.

Декларация охватывает 77 округов Техаса в результате сильных зимних штормов, начавшихся 11 февраля 2021 г. См. Ниже список объявленных округов.

«SBA твердо привержено предоставлению Техасу наиболее эффективных и ориентированных на клиентов мер реагирования и доступа к федеральным кредитам на случай стихийных бедствий, чтобы помочь предприятиям и жителям, пострадавшим от этого бедствия», — сказал Перриелло. «Наладить работу наших предприятий и сообществ после стихийных бедствий — наш главный приоритет в SBA».

«Наладить работу наших предприятий и сообществ после стихийных бедствий — наш главный приоритет в SBA».

Учитывая проблемы общественного здравоохранения в связи с пандемией коронавируса, во вторник, 23 февраля, SBA создаст виртуальный центр восстановления бизнеса для оказания индивидуальной помощи владельцам бизнеса.Кроме того, SBA также откроет Центр поддержки виртуальных ссуд на случай стихийных бедствий, чтобы помочь домовладельцам и арендаторам. Представители службы поддержки клиентов будут доступны для владельцев бизнеса и частных лиц, чтобы ответить на вопросы о программе кредитования SBA на случай стихийных бедствий, объяснить процесс подачи заявки и помочь каждому человеку заполнить электронную заявку на получение кредита.

Virtual Business Recovery Center и

Виртуальный центр поддержки ссуды на случай стихийных бедствий

Понедельник — Пятница

8 а.м. — 8 вечера. EDT

EDT

[email protected]

(800) 659-2955

Предприятия любого размера и частные некоммерческие организации могут занимать до 2 миллионов долларов для ремонта или замены поврежденной или разрушенной недвижимости, машин и оборудования, инвентаря и других коммерческих активов. SBA также может предоставить дополнительные средства предприятиям и домовладельцам, чтобы покрыть расходы на улучшения для защиты, предотвращения или сведения к минимуму того же типа ущерба от бедствий в будущем.

Малым предприятиям, небольшим сельскохозяйственным кооперативам, малым предприятиям, занимающимся аквакультурой, и большинству частных некоммерческих организаций любого размера SBA предлагает ссуды на покрытие экономических травм в случае стихийных бедствий, чтобы помочь удовлетворить потребности в оборотном капитале, вызванные стихийным бедствием. Помощь в связи с экономическим ущербом доступна для предприятий независимо от материального ущерба.

Ссуды на случай стихийных бедствий в размере до 200 000 долларов США предоставляются домовладельцам для ремонта или замены поврежденной или разрушенной недвижимости. Домовладельцы и арендаторы имеют право на получение до 40 000 долларов США на ремонт или замену поврежденного или разрушенного личного имущества.

Процентные ставки могут составлять всего 3 процента для предприятий, 2 процента для частных некоммерческих организаций и 1,25 процента для домовладельцев и арендаторов со сроком до 30 лет. Суммы и условия займа устанавливаются SBA и основываются на финансовом состоянии каждого заявителя.

Чтобы получить возможность получения всех форм помощи в случае стихийных бедствий, выжившие должны сначала связаться с Федеральным агентством по чрезвычайным ситуациям по адресу www.disasterassistance.gov. Кандидаты могут подавать заявки онлайн, получать дополнительную информацию о помощи при стихийных бедствиях и загружать заявки по адресу https: // crashloanassistance. sba.gov/. Заявители также могут позвонить в центр обслуживания клиентов SBA по телефону (800) 659-2955 или написать по электронной почте [email protected] для получения дополнительной информации о помощи SBA в случае стихийных бедствий. Глухие или слабослышащие лица могут звонить по телефону (800) 877-8339. Заполненные заявки необходимо отправить по почте в Центр управления, обработки и выплаты средств малого бизнеса США, 14925 Kingsport Road, Fort Worth, TX 76155.

77 округов: Анджелина, Аранзас, Бастроп, Би, Белл, Бексар, Бланко, Бразория, Бразос, Браун, Берлесон, Колдуэлл, Калхун, Кэмерон, Чемберс, Коллин, Комал, Команч, Кук, Кориелл, Даллас, Дентон, ДеВитт, Эллис, Фоллс, Форт-Бенд, Галвестон, Гиллеспи, Граймс, Гваделупа, Харрис, Харрис, Хейс, Хендерсон, Идальго, Худ, Джаспер, Джефферсон, Джонсон, Кауфман, Кендалл, Лавака, Либерти, Мэдисон, Матагорда, МакЛенникан, Маверикан , Монтегю, Монтгомери, Накогдочес, Нуэсес, Оранж, Пало Пинто, Панола, Паркер, Полк, Рокволл, Сабина, Сан-Хасинто, Сан-Патрисио, Сканер, Шелби, Смит, Стивенс, Таррант, Трэвис, Тайлер, Апшур, Ван Зандт, Виктория , Уокер, Уоллер, Уортон, Уичито, Уильямсон, Уилсон и Уайз.

«Окружной офис Далласа / Форт-Уэрта может ответить на вопросы по телефону 817-684-5500, а также у партнеров SBA. Список партнеров по ресурсам можно найти на sba.gov/local-assistance », — сказал Ахмад Гори, специалист по общественной информации SBA.

Письмо о входе: 77 организаций обращаются в DeVos с просьбой продлить приостановление действия федерального студенческого кредита

77 организаций обращаются к министру образования ДеВосу с просьбой продлить приостановление действия федерального студенческого кредита

Сегодня 77 общественных, гражданских правозащитных, потребительских и студенческих организаций направили письмо министру образования Бетси ДеВос, призывая ее продлить приостановку выплат по федеральным студенческим ссудам до сентября 2021 года.

Текущее приостановление действия федеральных студенческих ссуд истекает 31 декабря 2020 года. Если Департамент образования не продлит текущее приостановление, заемщикам будет труднее, чем когда-либо, сводить концы с концами, поскольку они вынуждены возвращаться в погашение или вынуждены сборы, в то время как экономика продолжает страдать.

подписантов включают Американскую федерацию учителей, Центр ответственного кредитования, Образовательный фонд, Американскую современную военную ассоциацию, NAACP, Национальный центр потребительского права (от имени своих клиентов с низкими доходами), Национальную ассоциацию образования, Public Citizen , UnidosUS, «Успешное образование ветеранов», «Молодые непобедимые» и «Американцы за финансовую реформу».

Полный текст письма можно найти ниже. PDF-файл с письмом можно найти здесь.

###

28 октября 2020 г.

Достопочтенная Бетси ДеВос

Секретарь образования

Министерство образования США

400 Maryland Ave., SW

Вашингтон, округ Колумбия 20202

Уважаемый секретарь ДеВос:

Мы, 76 нижеподписавшихся общественных, гражданских правозащитных, потребительских, трудовых и студенческих организаций, обращаемся к вам с настоятельным призывом немедленно продлить приостановление действия федеральной студенческой ссуды и приостановку принудительных сборов как минимум до 30 сентября 2021 года.

Текущие экономические прогнозы в сочетании с резким скачком среднего числа новых случаев коронавируса в день показывают, что наша страна будет оставаться в чрезвычайном положении на многие месяцы вперед [1]. В соответствии с Законом о высшем образовании у вас есть полномочия на решение проблемы студенческой задолженности путем аннулирования федеральной задолженности по студенческой ссуде. [2] По крайней мере, продлевая паузу в погашении, ваши действия могут поддержать миллионы заемщиков — особенно цветных заемщиков, которые непропорционально затронуты текущим кризисом, и других, испытывающих серьезные финансовые затруднения, — которым нужна финансовая поддержка, которую эта пауза погашения приносит их семейные бюджеты.

8 августа 2020 года президент Трамп издал президентский меморандум, который фактически продлил приостановку выплаты федеральных студенческих ссуд и приостановку принудительных сборов до 31 декабря 2020 года. Министерство образования («Департамент») не обновило действующие дата окончания, и не было никаких указаний на то, что приостановка будет продлена. Предстоящее истечение срока действия меморандума создает обрыв, на котором заемщики должны будут начать погашение своих кредитов 1 января 2021 года, несмотря на продолжающийся кризис в области здравоохранения и экономический кризис.

Предстоящее истечение срока действия меморандума создает обрыв, на котором заемщики должны будут начать погашение своих кредитов 1 января 2021 года, несмотря на продолжающийся кризис в области здравоохранения и экономический кризис.

Если не удастся устранить обрыв, заемщикам будет труднее, чем когда-либо, сводить концы с концами, поскольку им приходится возвращаться к погашению или принудительному сбору средств, в то время как экономика продолжает страдать. Ожидание обращения к обрыву вызовет ненужный стресс, замешательство и ошибки как для заемщиков, так и для обслуживающего персонала и коллекционеров. Если к 15 ноября не станет ясно, что заемщикам студенческих ссуд в стране предстоит еще больше помощи, им будет сложно планировать праздничный сезон и последующие периоды, что делает необходимость действий Департамента еще более неотложной.

Как заемщики испытали ранее в этом году, механизмы государственной машины по взысканию долга не включаются и не выключаются легко и быстро. Спустя несколько месяцев после того, как Конгресс запретил удержание заработной платы за невыполнение студенческих ссуд, заемщики подали в суд на министерство за незаконное взыскание заработной платы 54 000 заемщиков [3] — и, как министерство сообщило суду, удержания в отношении многих заемщиков продолжаются сегодня. Налоговые декларации десятков тысяч заемщиков по умолчанию были изъяты незаконно [4], и теперь им приходится беспокоиться, что их налоговые декларации за 2021 год также могут быть изъяты.Даже самая большая выгода от приостановки выплат — приостановка выплат и процентов — была реализована в полном объеме лишь через несколько месяцев после вступления в силу Закона CARES.

Спустя несколько месяцев после того, как Конгресс запретил удержание заработной платы за невыполнение студенческих ссуд, заемщики подали в суд на министерство за незаконное взыскание заработной платы 54 000 заемщиков [3] — и, как министерство сообщило суду, удержания в отношении многих заемщиков продолжаются сегодня. Налоговые декларации десятков тысяч заемщиков по умолчанию были изъяты незаконно [4], и теперь им приходится беспокоиться, что их налоговые декларации за 2021 год также могут быть изъяты.Даже самая большая выгода от приостановки выплат — приостановка выплат и процентов — была реализована в полном объеме лишь через несколько месяцев после вступления в силу Закона CARES.

Хотя закон CARES должен был защищать кредиты заемщиков, по крайней мере одна организация, обслуживающая студенческие ссуды, незаконно предоставила неточную информацию о почти пяти миллионах заемщиков кредитным бюро, которые затем сообщили эту информацию третьим сторонам. [5] В результате заемщики столкнулись с падением своих кредитных рейтингов и, в некоторых случаях, потеряли доступ к доступным кредитам. Департамент и его сборщики долгов все еще не соблюдают положения Закона о CARES. Текущий близорукий подход к возобновлению погашения может вызвать повторение такого рода проблем реализации в то время, когда наша экономика меньше всего может себе это позволить.

Департамент и его сборщики долгов все еще не соблюдают положения Закона о CARES. Текущий близорукий подход к возобновлению погашения может вызвать повторение такого рода проблем реализации в то время, когда наша экономика меньше всего может себе это позволить.

Показатели невыполнения обязательств перед пандемией и просрочек уже были чрезвычайно высокими и, вероятно, будут еще выше в январе, если администрация не примет меры. Недавние выпускники, вероятно, столкнутся с постоянным негативным воздействием на свой пожизненный доход и накопление богатства в результате перехода к исторической рецессии, и им будет особенно трудно производить выплаты на худшем рынке труда с 2008 года.[6] Проблемные заемщики столкнутся с сокращением заработной платы в то время, когда каждый дополнительный доллар, который у них есть, жизненно важен для оплаты предметов первой необходимости. Пожилые граждане — которые являются самой быстрорастущей группой студенческих должников в стране и часто берут студенческие ссуды от имени иждивенцев — рискуют получить компенсацию их пособий по социальному обеспечению. Только в 2015 году 40 000 заемщиков старше 65 лет получили социальное обеспечение за счет студенческих ссуд [7].

Только в 2015 году 40 000 заемщиков старше 65 лет получили социальное обеспечение за счет студенческих ссуд [7].

Если выплаты по студенческим ссудам возобновятся 1 января, их погашение усугубит трудности, вызванные беспрецедентными потрясениями на рынке труда и продолжающимися экономическими трудностями.Последнее обследование пульса домашних хозяйств переписи населения показало, что десять процентов взрослых были либо «иногда», либо «часто» без достаточного количества еды на прошлой неделе [8], а 31,9% взрослых живут в домашних хозяйствах, где это было несколько или очень трудно оплачивать обычные домашние расходы. [9] То же обследование показало, что из тех, кто живет в домохозяйствах, не имеющих обновленных данных об арендной плате или ипотеке, одна треть полагает, что в следующие два месяца им грозит выселение или потеря права выкупа [10] Соответственно, недавнее исследование показывает, что национальный экономический кризис и неэффективная система социальной защиты вынудили 8 миллионов американцев оказаться за чертой бедности с мая 2020 года. [11]

[11]

Пандемия непропорционально затронула общины чернокожих и коричневых, которые также непропорционально сильно пострадали от бремени задолженности по студенческим займам и невыполнения обязательств из-за политики исключения и системных барьеров, которые привели к стойкому расовому неравенству в доходах и богатстве. [12] Пандемия также привела к тому, что непропорционально большое количество женщин, особенно латиноамериканок, ушли с работы [13]. Между тем, женщины держат две трети студенческой задолженности страны и в среднем занимают на 3000 долларов больше, чем мужчины, чтобы учиться в колледже, но из-за разницы в уровне благосостояния и заработной платы женщинам труднее выплачивать свои ссуды.[14] Из латиноамериканских заемщиков в погашение своих студенческих ссуд 15% не выполнили свои обязательства, а еще 29% серьезно просрочили свои платежи. [15]

Неопределенность, нависшая над 43 миллионами заемщиков студенческих ссуд в стране, повлияет на малый бизнес страны и более широкий сектор розничной торговли, поскольку сохраняющаяся неопределенность в отношении предстоящих выплат по кредиту может заставить многих людей воздерживаться от сезона праздничных покупок, от которого зависят многие розничные торговцы. значительную часть их годового дохода.Некоторые заемщики уже начали получать уведомления от сервисных центров о возобновлении выплат в ближайшее время.

значительную часть их годового дохода.Некоторые заемщики уже начали получать уведомления от сервисных центров о возобновлении выплат в ближайшее время.

Как один из показателей широкой поддержки, почти девять из десяти (86%) студентов-заемщиков в Северной Каролине поддерживают продление срока до сентября 2021 года, причем две трети (67%) решительно поддерживают продление [16]. Но не только заемщики студенческих ссуд в стране ощущают влияние неопределенности надвигающегося обрыва и нуждаются в действиях Министерства. Неспособность продлить приостановку и запрет на принудительные сборы сейчас также создаст серьезные проблемы для национальных служб по обслуживанию студенческих ссуд, которым необходимо будет быстро внедрить и сообщить об изменениях в миллионах учетных записей во время этой продолжающейся чрезвычайной ситуации.Сервисные службы и сборщики изо всех сил пытались своевременно соблюдать Закон CARES и связанные с ним меры по оказанию помощи в чрезвычайных ситуациях, а резкое прекращение оказания помощи или руководство по остановке-пуску привело бы к большей сложности и большей вероятности ошибок.

Мы настоятельно рекомендуем вам немедленно продлить паузу в погашении по крайней мере до конца текущего финансового года: 30 сентября 2021 года. Это принесет уверенность и облегчение для заемщиков студенческих ссуд в стране. Поскольку пандемия продолжает сеять хаос, заемщики должны знать, что их не столкнут с этого обрыва.

С уважением,

Национальные группы:

Центр действий по проблемам расы и экономики (ACRE)

Affordable Homeownership Foundation, Inc.

Афроамериканские министры в действии

Allied Progress

Американская ассоциация женщин с университетским образованием (AAUW)

Американская федерация учителей

Американцы за финансовую реформу

Центр по вопросам инвалидности Права

Центр экономической целостности

Центр справедливости и демократии

Центр права и социальной политики (CLASP)

Центр ответственного кредитования

Информационный центр по вопросам женщин

Действия потребителей

Федерация потребителей Америки

Федерация потребителей Калифорнии

Отчеты потребителей

Расширение прав и возможностей Сообщества жителей тихоокеанских островов (EPIC)

Фонд феминистского большинства

Friendship of Women, Inc.

Generation Progress

Hildreth Institute

Japan American Citizens League

Justice & Local Church Ministries, United Church of Christ

Kids Forward

Laotian American National Alliance

Modern Military Association of America

NAACP

National Action Network

National Alliance for Partnerships in Equity ( NAPE)

Национальная ассоциация по консультированию при поступлении в колледж

Национальный центр права и экономической справедливости

Национальная коалиция по реинвестициям (NCRC)

Национальный центр права потребителей, от имени своих клиентов с низким доходом

Национальный конгресс по синдрому Дауна

Национальная ассоциация образования

Национальный Группа действий за равенство (NEAT)

Национальная городская лига

Национальный институт рабочих прав

Национальная коалиция молодых фермеров

Новая экономика для женщин

Люди за американский путь

Общественный гражданин

Центр общественного благого права

Центр общественного правосудия

Центр государственного права

Revolvin g Door Project

Работы по социальному обеспечению

Центр защиты студенческих заемщиков

Кризис студенческой задолженности

Tewawomenunited. org

org

The Debt Collective

The Education Trust

Группа исследования общественных интересов США (PIRG)

UnidosUS

Успех ветеранов в сфере образования

Young Invincibles

Государственные группы:

PIRG Аляски

Общественный институт Арканзаса

Общественные организации Арканзаса

Денежная кампания штата Мэриленд

Сотрудничество NC

Convencion Bautista Hispana de Texas

Центр экономической политики штата Мэн

Коалиция за права потребителей штата Мэриленд (MCRC)

Массачусетский союз доступного жилья

Лига доступного жилья штата Мичиган Государственная политика

Проект Нью-Джорджии

Совет церквей Северной Каролины

Центр правосудия Северной Каролины

Совет церквей Пенсильвании

Юридические услуги Писги

Сеть государственного высшего образования Массачусетса (PHENOM)

Цедек, округ Колумбия

Правовой центр Вирджинии по вопросам бедности

Висконсинская вера Голоса за Правосудие

________________

[1] https: // www. nytimes.com/interactive/2020/us/coronavirus-us-cases.html («18 октября в США было зарегистрировано не менее 368 новых случаев смерти от коронавируса и 47 601 новый случай заболевания. За последнюю неделю в среднем было зарегистрировано 56 615 случаев в день, что на 30 процентов больше, чем в среднем двумя неделями ранее ».)

nytimes.com/interactive/2020/us/coronavirus-us-cases.html («18 октября в США было зарегистрировано не менее 368 новых случаев смерти от коронавируса и 47 601 новый случай заболевания. За последнюю неделю в среднем было зарегистрировано 56 615 случаев в день, что на 30 процентов больше, чем в среднем двумя неделями ранее ».)

[2] https://www.warren.senate.gov/imo/media/doc/Ltr%20to%20Warren%20re% 20admin% 20debt% 20cancellation.pdf

[3] https://www.politico.com/news/2020/05/01/devos-sued-for-seizing-student-loan-borrowers-wages-during-pandemic-228519

[4] Жалоба, Cole v.Мнучин, № 1: 20-cv-01423 (D.D.C. 29 мая 2020 г.).

[5] https://bergermontague.com/news/great-lakes-equifax-transunion-and-experian-sued-for-damaging-millions-of-student-loan-borrowers-credit/

[6] http: //www.equitablegrowth.org/great-recessions-lost-generation-shows-importance-of-policies-to-ease-next-downturn/

[7] https://files.consumerfinance.gov/f/documents/ 201701_cfpb_OA-Student-Loan-Snapshot. pdf

pdf

[8] https://www.census.gov/data-tools/demo/hhp/#/?measures=FIR

[9] https: // www.census.gov/data-tools/demo/hhp/#/?measures=EXR

[10] https://www.census.gov/data-tools/demo/hhp/#/?measures=EVR

[11] https://www.povertycenter.columbia.edu/news-internal/2020/covid-projecting-monthly-poverty

[12] https://www.brookings.edu/research/the-looming-student-loan-default -кризис-хуже-, чем-мы-думали /

[13] https://www.wnycstudios.org/podcasts/takeaway/segments/pandemic-economic-toll-latinas-us

[14] https: // nwlc-ciw49tixgw5lbab.stackpathdns.com/wp-content/uploads/2020/04/COVID-Stimulus-and-Higher-Ed-Factsheet.pdf

[15] https://www.demos.org/research/latinos-student-debt-and-financial-security

[16] https://www.responsiblelending.org/issues/student-loans

Я мог бы платить студенческие ссуды, пока не достигну 77

Кристофер Д. Киркпатрик, Detroit Free Press

Опубликовано в 10:14, 19 мая 2015 г. | Обновлено 13:19 ET 19 мая 2015 г.

Задолженность по студенческим займам — это не только финансовый альбатрос финансовой мобильности миллениалов. Это также немного ограничило мой бюджет Gen-X.

Кристофер Киркпатрик Бизнес-редактор Detroit Free Press сфотографирован в четверг 18 сентября 2014 г. Манди Райт / Detroit Free Press (Фото: Мэнди Райт)

Возможно, что в 2045 году, когда мне будет 77 лет, и, возможно, я буду думать о новом бедре, я, возможно, внесу свой последний платеж по студенческой ссуде.

Если я приму новые условия, в том числе гораздо, намного меньшую ежемесячную оплату, мне не будет конца до 50 лет после того, как я сделаю первый платеж как новичок, репортер с новым лицом.

Это полвека. Ой. Интересно, будет ли мое имущество отвечать за мои ссуды?

Задолженность по студенческим займам — это не только финансовый альбатрос финансовой мобильности миллениалов. Это также немного ограничило мой бюджет Gen-X.

Это не так уж плохо, на самом деле просто небольшая ошибка, и я должен указать, что у меня нет шестизначного долга медицинского или юридического факультета. Проценты также не облагаются налогом, хотя, в конце концов, они не дают большой перерыв.

Проценты также не облагаются налогом, хотя, в конце концов, они не дают большой перерыв.

Несмотря на привлекательность действительно низких платежей, я отклоню эти новые условия, предложенные совершенно неожиданно.Пару недель назад я позвонил своему кредитору, чтобы обновить контактную информацию, и они предложили мне новые условия.

На самом деле, я собираюсь продолжать платить ежемесячно, и даже более агрессивно, чтобы избавиться от обезьяны ссуды на обучение.

Тем не менее, это предложение заставило меня задуматься о бремени, которое лежит не только на миллениалах, но и на значительном количестве сорокалетних вроде меня.

Вот некоторые отрезвляющие, возможно, удивительные статистические данные о задолженности по студенческим ссудам, согласно федеральным отчетам:

- Невыплаченная задолженность по студенческим ссудам увеличилась на 38 миллиардов долларов в последнем квартале 2014 года до рекордных 1 долларов.2 триллиона, по данным Федеральной резервной системы Нью-Йорка.

- Более 11% этого долга является просроченным более 90 дней, что наносит ущерб кредитным рейтингам, необходимым для обеспечения ипотеки.

- Согласно исследованию Федеральной резервной системы, лица в возрасте от 50 и старше, имеющие студенческие ссуды, составляют 17% от общего числа, что примерно на 30% больше, чем за последнее десятилетие.

- Несмотря на все негативные отзывы в прессе о ссудной задолженности, колледж в целом по-прежнему окупается в течение нескольких лет: средний годовой доход U был на 23000 долларов выше.Согласно федеральному отчету, обладатели степени бакалавра S. в сравнении с выпускниками средней школы в 2014 г.

- Согласно федеральному отчету, уровень безработицы среди обладателей степени бакалавра в США был почти вдвое меньше, чем среди тех, кто имел только аттестат о среднем образовании: 6% против 3,5% в 2014 году.

Я взял свой студенческий долг по оплате обучения, чтобы поступить в магистратуру факультета журналистики Мэрилендского университета по программе репортажей о связях с общественностью в двух шагах от Вашингтона. отложить выплату основного долга на годы.

отложить выплату основного долга на годы.

После выпуска я устроился на работу в Дарем, Северная Каролина, в ежедневную газету Herald-Sun. В конце концов, через 15 лет и несколько пит-стопов я вернулся в новостную организацию своего родного города, Detroit Free Press.

Я затягивал с выплатой денег на раннем этапе, когда я зарабатывал 11 долларов в час в качестве журналиста в начале 1990-х, откладывая ежемесячный счет, чтобы я мог поесть и, возможно, выпить несколько бутылок пива. Но я собираюсь возложить больше вины на государственную политику, которая позволяет долгу по студенческим займам увеличиваться для тех, кто откладывает его или просто не может заплатить.А при банкротстве ссуды погасить нельзя.

Я использую слово «Б» только потому, что некоторые студенты не достигают успеха ни профессионально, ни финансово, и они навсегда застряли в долгах, финансовом пожизненном заключении. Мы писали о двадцатилетних людях, живущих в подвалах своих родителей или собирающих доход от ряда работ с неполной занятостью, которые не дают пособий или достаточного дополнительного дохода для выплаты долга по ссуде без начисления дополнительных процентов.

Я не уверен, какое решение или какая комбинация проверенных программ необходима, чтобы оставить след.Я был впечатлен некоторыми программами стипендий в нескольких штатах, которые гарантируют бесплатное поступление в школу при наличии определенного среднего балла в школе, или другими программами, которые прощают задолженность по студенческим займам для тех, кто обучает студентов в бедных или иным образом проблемных школьных округах.

Для моих ссуд Стаффорда, обеспеченных федеральным обеспечением, разрешены выплаты только на сумму меньше процентов и отсрочку. Терпение — это период неуплаты — карта, позволяющая избежать выхода из тюрьмы — выдается, если вы вернетесь в школу или просто скажете: «Эй, мне не хочется платить какое-то время.»

По некоторым студенческим кредитам федеральное правительство покрывает начисляемые проценты, пока вы еще учитесь в школе. Но по другим типам, или если вам просто нужен перерыв или у вас нет работы, проценты капитализируются, то есть включается в ссуду и становится частью основной суммы долга..jpg) А потом с вас начисляются проценты. Для некоторых это порочная карусель.

А потом с вас начисляются проценты. Для некоторых это порочная карусель.

Мне повезло. У меня есть постоянная работа, которую я люблю, и Я могу заплатить. И я действительно должен деньги за то, что изменило мою жизнь в аспирантуре.Эти два года включали месяц в Восточной Европе — всего через пару лет после падения Берлинской стены — помогая студенческим газетам изучать все тонкости того, что мы тогда называли «основанной на фактах» американской журналистикой.

Так что это того стоило. Но если вы не можете устроиться на работу или входите в число тех 11% с просрочкой над головой более 90 дней, и ваша кредитная история находится в плохом состоянии, стремление к высшему образованию может показаться вам жерновом на шее вместо жернова. шаг навстречу американской мечте.

И я боюсь, что день расплаты приближается, поскольку целое поколение угрожает рекордным дефолтом.

Что касается того, придется ли моим наследникам выплатить мой долг, они не будут. Студенческие ссуды умирают вместе с вами.

Но это еще не план по избавлению от студенческих ссуд.

Кристофер Киркпатрик — директор отдела деловых новостей Detroit Free Press, а также отвечает за воскресный контент. Свяжитесь с ним по адресу [email protected] или оставьте свой комментарий в разделе комментариев читателей в конце этой статьи.

Прочтите или поделитесь этой историей: https://www.freep.com/story/money/personal-finance/2015/05/19/student-loans-debt-millenials-payoff-term-kirkpatrick/26970529/

Код Делавэра Интернет

Банковское дело

Прочие предприятия, находящиеся в ведении Государственного банковского департамента

ГЛАВА 22. Лицензированные кредиторы

Подраздел V. Правовые ссуды

§

2250. Определения.

Определения.

Используется в этом подразделе:

(1) «Рабочий день» означает все календарные дни, кроме субботы, воскресенья и официальных праздников (как этот термин определен в Главе 5 Раздела 1).

(2) «Заметный» имеет значение, указанное в § 1-201 Раздела 6.

(3) «Ролловер» означает продление непогашенной и невыплаченной задолженности сверх первоначально заявленного срока погашения.

(4) «Правовой заем» означает заем, предоставленный лицензиатом одному или нескольким физическим лицам и обеспеченный правовым титулом на автотранспортное средство, и этот заем не используется для покупки автомобиля, используемого в качестве обеспечения и Изначально заявленный срок погашения ссуды составляет 180 дней или меньше.

(5) «Соглашение о тренировках» означает соглашение о погашении непогашенной и невыплаченной задолженности по титульному кредиту.

77 Дел законов, гр. 164, г. § 1; §

2251. Обманывающая реклама запрещена.

Ни один лицензиат не должен рекламировать, продавать доступность или иным образом пытаться побудить какое-либо физическое лицо подать заявку или взять на себя обязательство в отношении титульного займа любым способом, который нарушает подглаву II (Мошенничество со стороны потребителей) или подглаву III (Обман Торговая практика) главы 25 раздела 6.Кроме того, ни один лицензиат не должен рекламировать более низкую процентную ставку по титульному кредиту на начальный период, если эта процентная ставка повышается во время любого пролонгации.

§

2252. Раскрытие информации.

Ни один лицензиат не должен предоставлять титульный заем без предоставления заемщику до подписания заемщиком кредитного договора всех следующих письменных раскрытий в заметном формате:

(1) «Ссуда, которую вы собираетесь получить, предназначена исключительно для краткосрочных денежных выплат и не является решением долгосрочных финансовых проблем.”

(2) «Вы, как заемщик, не обязаны заключать кредитный договор только потому, что получили какую-либо информацию».

(3) «Если вы подпишете договор титульного займа, кредитор титульного займа получит залог в отношении вашего автомобиля, а если вы не выполните обязательства по соглашению титульного займа, заимодавец может вступить во владение вашим транспортным средством. и продай.

(4) «Если кредитор вступит во владение вашим автомобилем, вы можете потерять долю в нем.”

(5) «Вы имеете право расторгнуть договор титульного займа по любой причине, бесплатно для вас, в любое время до конца рабочего дня, следующего за днем, в который были выплачены средства по титульному займу. вам, вернув полную сумму выручки по займу титульному кредитору ».

(6) «Вы имеете право получать информацию об услугах кредитного консультирования в Управлении комиссара Государственного банка».

(7) «Вы можете подать жалобу в Управление государственного банка, если считаете, что ваш кредитор нарушил какой-либо закон в отношении вашего титульного займа. ”

”

§

2253. Право на отказ.

(a) Заемщик титульного ссуды может аннулировать титульный ссуду по любой причине до конца рабочего дня, следующего за днем, когда средства по ссуде были выплачены заемщику.

(b) Если лицензиат не раскрывает информацию, требуемую § 2252 настоящего раздела, заемщик титульного ссуды может выбрать вместо любого другого доступного средства правовой защиты аннулирование ссуды в любое время в течение 1 года с запланированной даты. для окончательного платежа по ссуде, как указано в первоначальном кредитном соглашении, любого пролонгации ссуды или любого соглашения о тренировках по ссуде, независимо от того, что произойдет последним.

(c) Заемщик титульного займа не должен нести никаких комиссий, процентов или других сборов при реализации права расторжения, за исключением любых сборов или сборов, понесенных лицензиатом в ходе обычной деятельности в связи с предоставлением титульного займа. .

(d) Заемщик титульного займа может аннулировать титульный заем, доставив в надлежащее время, указанное в этом разделе, уведомление об аннулировании лицензиату, выдавшему заем.

(1) Если расторжение договора происходит в соответствии с подразделом (а) данного раздела, заемщик должен одновременно вернуть лицензиату все полученные заемщиком займы.

(2) Если расторжение договора происходит в соответствии с подразделом (b) данного раздела, заемщик должен в то же время также вернуть лицензиату любой невыплаченный остаток средств ссуды, которые он получил, за вычетом любых комиссий, процентов или других сборов, которые заемщик заплатил лицензиату по ссуде.Если такие сборы, проценты или другие сборы превышают невыплаченные поступления по займу, лицензиат должен незамедлительно возместить эту излишек заемщику.

(e) После расторжения титульного ссуды лицензиат, выдавший ссуду, должен незамедлительно предпринять все действия, необходимые или уместные, чтобы аннулировать любой обеспечительный интерес в автомобиле, который используется в качестве обеспечения для этой ссуды, если заемщик все еще владеет этим транспортным средством.

77 Дел.Законы, c. 164, г. § 1; §

2254. Лимит ролловера.

Лимит ролловера.

Ни один лицензиат не имеет права продлевать срок выплаты титульного займа, который продлевает период погашения займа сверх 180 дней с даты выплаты средств займа заемщику.

77 Дел.Законы, c. 164, г. § 1; §

2255. Соглашение о тренировке.

(a) Если заемщик титульной ссуды не может погасить ссуду в соответствии с первоначальными положениями ссуды или пролонгацией ссуды, лицензиат не должен вступать во владение автотранспортным средством, которое используется в качестве обеспечения для этой ссуды или файла. подавать иск о ссуде до тех пор, пока лицензиат не предложит заемщику соглашение о тренировке.Каждое соглашение о тренировке требует ежемесячного чистого уменьшения не менее 10% непогашенной и невыплаченной задолженности по кредиту. У заемщика должно быть не менее 10 рабочих дней для принятия соглашения о тренировке до того, как лицензиат вступит во владение автотранспортным средством.

подавать иск о ссуде до тех пор, пока лицензиат не предложит заемщику соглашение о тренировке.Каждое соглашение о тренировке требует ежемесячного чистого уменьшения не менее 10% непогашенной и невыплаченной задолженности по кредиту. У заемщика должно быть не менее 10 рабочих дней для принятия соглашения о тренировке до того, как лицензиат вступит во владение автотранспортным средством.

(b) Заемщик титульной ссуды, который заключает соглашение о тренировках с лицензиатом, не считается нарушившим ссуду, и лицензиат не должен вступать во владение автомобилем, который используется в качестве обеспечения по этой ссуде, или подавать иск заемщику, если только заемщик не нарушит свои обязательства по соглашению о разминке.

77 Del. Laws, c. 164, г.

§

1;

164, г.

§

1; §

2256. Федеральный закон о справедливой практике взыскания долгов.

Нет лицензиата, который нанимал бы сборщика долгов, как это определено в Федеральном законе о справедливой практике взыскания долгов с поправками (Pub.Л. 95-109, 91 стат. 874) [15 U.S.C. § 1692 и последующие], для взыскания любой непогашенной и невыплаченной задолженности по титульной ссуде, сознательно заставляет или разрешает такому сборщику долга действовать в нарушение этого закона.

77 Del. Laws, c. 164, г. § 1; §

2257. Угроза уголовного преследования запрещена.

Ни один лицензиат не должен добиваться или угрожать привлечением к уголовной ответственности заемщика титульного ссуды в связи с невыплатой любой суммы, причитающейся по ссуде, включая неоплаченный возврат любого чека или транзакцию автоматизированной клиринговой палаты.

77 Дел.Законы, c. 164, г. § 1; §

2258. Проценты после неисполнения обязательств или повторного вступления во владение.

Если заемщик титульной ссуды не выполняет свои обязательства по ссуде, проценты по этой ссуде начисляются по ставке, указанной в первоначальном соглашении о ссуде, за первоначальный период титульной ссуды, любой период пролонгации и период любого соглашения о тренировках. Если заемщик остается в состоянии дефолта по истечении последнего из этих периодов, проценты будут начисляться с этого момента не более, чем по законной ставке, указанной в § 2301 Раздела 6 на тот момент. Во всех таких случаях проценты перестают начисляться, когда лицензиат вступает во владение автомобилем, который используется в качестве обеспечения по этой ссуде. Проценты по решению, вынесенному судом соответствующей юрисдикции в пользу лицензиата по любому иску о нарушении кредитного договора, начисляются по ставке, определяемой судом.

Если заемщик остается в состоянии дефолта по истечении последнего из этих периодов, проценты будут начисляться с этого момента не более, чем по законной ставке, указанной в § 2301 Раздела 6 на тот момент. Во всех таких случаях проценты перестают начисляться, когда лицензиат вступает во владение автомобилем, который используется в качестве обеспечения по этой ссуде. Проценты по решению, вынесенному судом соответствующей юрисдикции в пользу лицензиата по любому иску о нарушении кредитного договора, начисляются по ставке, определяемой судом.

§

2259. Владение автотранспортным средством после неисполнения обязательств.

Лицензиат может вступить во владение автотранспортным средством, используемым в качестве обеспечения для титульного займа, только в соответствии с процедурами, указанными в части 6 (неисполнение) статьи 9 (Единый торговый кодекс — Обеспеченные сделки) раздела 6.

§

2260. Продажа автотранспортных средств.

Невзирая на любые другие положения закона, выручка от продажи лицензиатом автомобиля, используемого в качестве обеспечения для титульного займа, должна покрыть всю непогашенную и невыплаченную задолженность по этому займу, и заемщик по такому займу не несет ответственности за какие-либо обязательства. дефицит, возникший в результате этой продажи.Тем не менее, лицензиат должен будет уплатить заемщику любые излишки, возникающие в результате продажи этого транспортного средства в соответствии с требованиями части 6 (неисполнение) статьи 9 (Единый торговый кодекс — Обеспеченные сделки) раздела 6.

§

2261.Уведомление заемщику.

В дополнение к любому другому требованию закона, лицензиат должен предоставить заемщику в течение 30 дней с даты продажи любого автомобиля, который используется в качестве обеспечения для титульного займа, письменное объяснение распоряжения выручкой. этой продажи. Объяснение должно включать всю информацию, необходимую для объяснения в соответствии с § 9-616 Раздела 6, и должно быть предоставлено независимо от того, привела ли продажа к избытку или дефициту суммы, причитающейся заемщику.Объяснение должно включать уведомление о том, что при продаже была погашена вся непогашенная и невыплаченная задолженность по титульному займу.

ФИНАНСОВЫЙ КОДЕКС ГЛАВА 343. ДОМАШНИЕ КРЕДИТЫ

ФИНАНСОВЫЙ КОД

НАЗВАНИЕ 4. РЕГУЛИРОВАНИЕ ПРОЦЕНТОВ, ССУД И ФИНАНСОВЫХ ОПЕРАЦИЙ

СУБТИТР B.ССУДЫ И ФИНАНСОВЫЕ ОПЕРАЦИИ

ГЛАВА 343. ЖИЛИЩНЫЕ СРЕДСТВА

ПОДГЛАВА A. ОБЩИЕ ПОЛОЖЕНИЯ

Разл. 343.001. ОПРЕДЕЛЕНИЯ. В этой главе:

(1) «Промежуточный заем» означает временное или краткосрочное финансирование, требующее уплаты только процентов до тех пор, пока не наступит срок выплаты всей невыплаченной суммы.

(2) «Жилищный кредит» означает ссуду, которая:

(A) предоставлена одному или нескольким лицам для личных, семейных или домашних целей; и

(B), обеспеченный полностью или частично:

(i) искусственным домом, как определено в Разделе 347.002, который использовался или будет использоваться в качестве основного места жительства заемщика; или

(ii) недвижимое имущество, улучшенное за счет жилого помещения, предназначенного для проживания четырех или менее семей и используемого или предназначенного для использования в качестве основного места жительства заемщика.

(3) «Реструктуризация» означает изменение графика платежей или других условий жилищного кредита в результате дефолта заемщика.

Добавлен Законами 2001 г., 77-й лег., Гл. 622, п. 1, эфф. 1 сентября 2001 г.

сек. 343.002. ПРИМЕНИМОСТЬ.(a) Данная глава применяется к ссуде в соответствии с данной главой, которая предоставляется лицу, которое находится в этом штате на момент предоставления ссуды.

(b) Эта глава не применяется к:

(1) обратной закладной; или

(2) открытый счет, как определено в Разделе 301.002.

Добавлен Законами 2001 г., 77-й лег., Гл. 622, п. 1, эфф. 1 сентября 2001 г.

Изменено:

Acts 2019, 86th Leg., R.S., Ch. 767 (H.B. 1442), разд. 25, эфф. 1 сентября 2019 г.

сек. 343.003. КОНФЛИКТ С ДРУГИМИ ПОЛОЖЕНИЯМИ НАЗВАНИЯ. Если эта глава конфликтует с другим положением этого заголовка, эта глава имеет преимущественную силу.

Добавлен Законами 2001 г., 77-й лег., Гл. 622, п. 1, эфф. 1 сентября 2001 г.

1 сентября 2001 г.

ПОДГРУЗКА B. ПОЛОЖЕНИЯ, КАСАЮЩИЕСЯ ЖИЛИЩНЫХ СРЕДСТВ В ОБЩЕМ

Разд. 343.101. РЕФИНАНСИРОВАНИЕ. (a) Для целей данного раздела жилищный заем с низкой ставкой — это жилищный заем, по которому на момент выдачи процентная ставка на два процентных пункта или более ниже доходности казначейских ценных бумаг, срок погашения которых сопоставим со сроком погашения кредита, за исключением если процентная ставка по ссуде представляет собой дисконтированную начальную ставку или ставку, которая автоматически повышается с течением времени, полностью индексированная ставка или полностью повышенная ставка, в зависимости от случая, должна использоваться вместо ставки на момент выдачи ссуды, чтобы определить, ссуда — это ссуда с низкой ставкой.

(b) Кредитор не может заменять или консолидировать жилищный заем с низкой ставкой, напрямую предоставленный государственным или некоммерческим кредитором до седьмой годовщины даты выдачи займа, за исключением случаев, когда новый или консолидированный заем имеет более низкую процентную ставку и требует выплаты меньшего количества баллов и комиссий, чем первоначальный заем, или реструктуризация во избежание потери права выкупа.

Добавлен Законами 2001 г., 77-й лег., Гл. 622, п. 1, эфф. 1 сентября 2001 г.

Несмотря на одобрение избирателей сентябрь.13, 2003 конституционной поправки, разрешающей продолжение этого раздела, срок действия этого раздела истек, как предусмотрено подразделом (b) 1 сентября 2003 года.

Sec. 343.102. РАСКРЫТИЕ ИНФОРМАЦИИ В ОТНОШЕНИИ ОПРЕДЕЛЕННЫХ ЖИЛИЩНЫХ СРЕДСТВ. (a) Для жилищного кредита с процентной ставкой 12 процентов или выше в год, когда кредитор раскрывает информацию, требуемую в соответствии с Законом о процедурах расчетов с недвижимостью 1974 года (12 USC, раздел 2601 и последующие), с поправками, добросовестная оценка, или, если этот Закон не применяется, через три рабочих дня после даты подачи заявки кредитор также должен предоставить заемщику:

(1) справку о стоимости консультации по ипотеке перед снятием дома заем;

(2) список ближайших консультационных агентств по доступному жилью, утвержденный Министерством жилищного строительства и городского развития США;

(3) список других ресурсов, на которых можно найти информацию об ипотеке, включая бесплатные номера телефонов и онлайн-ресурсы; и

(4) раскрытие другой информации, требуемой финансовой комиссией, включая официальное уведомление о дорогостоящих жилищных ссудах.

(b) Срок действия этого раздела истекает 1 сентября 2003 г.

Добавлен Законами 2001 г., 77-й лег., Гл. 622 (S.B. 1581), разд. 1, эфф. 1 сентября 2001 г.

С изменениями, внесенными законами 2003 г., 78-й лег., Гл. 1207 (S.B.1067), разд. 4, эфф. 13 сентября 2003 г.

сек. 343.103. РАСКРЫТИЕ ИНФОРМАЦИИ ОБ ИПОТЕКЕ ВЫЖИВШИМ СУПРУГОМ. (a) В этом разделе:

(1) «Имущество» имеет значение, присвоенное Разделом 22.012 Кодекса поместья.

(2) «Наследник» имеет значение, определенное Статьей 22.015, Кодекс недвижимости.

(3) «Ипотечный обслуживающий персонал» и «ипотечный залогодатель» имеют значения, указанные в Разделе 51.0001 Кодекса собственности.

(b) Не позднее 30-го дня после того, как ипотечный обслуживающий орган по жилищному кредиту получит запрос информации от пережившего супруга ипотекодателя жилищного кредита, сопровождаемый доказательствами, требуемыми в соответствии с Подразделом (c), ипотека обслуживающий персонал должен предоставить пережившему супругу информацию, которую залогодатель получил бы в стандартном ежемесячном отчете, в том числе:

(1) информацию о текущем балансе, включая сроки оплаты и сумму любых взносов;

(2) является ли ссуда текущей и просроченными суммами;

(3) любой номер кредита; и

(4) сумма депозита условного депонирования для налогов и страхования.

(c) Переживший супруг должен подтвердить статус лица, предоставив:

(1) свидетельство о смерти залогодателя;

(2) аффидевит незаинтересованных свидетелей в форме, указанной в Разделе 203.002 Кодекса недвижимости, включая формулировку, указывающую, что оставшийся в живых супруг был женат на залогодателе на момент его смерти; и

(3) письменное показание под присягой, подписанное пережившим супругом, в котором говорится, что переживший супруг (а) в настоящее время проживает в основной заложенной собственности в качестве основного места жительства.

(d) Запрос от пережившего супруга должен также включать уведомление обслуживающей ипотечной службе, в котором жирным шрифтом, заглавными или подчеркнутыми буквами указывается: «ДАННЫЙ ЗАПРОС СДЕЛАН В СООТВЕТСТВИИ С РАЗДЕЛОМ 343.103 ФИНАНСОВОГО КОДЕКСА ТЕХАС. ПОСЛЕДУЮЩЕЕ РАСКРЫТИЕ ИНФОРМАЦИИ НЕ КОНФЛИКТАЕТ ЗАКОНОМ ГРАММ-ЛИЧ-БЛИЛИ В соответствии с Разделом 6802 (e) (8) 15 USC «.

(e) Служба ипотечного обслуживания, которая предоставляет информацию в соответствии с требованиями настоящего раздела, не несет ответственности перед имуществом залогодателя или любого наследника или бенефициара залогодателя в результате предоставления этой информации пережившему супругу.

Добавлен законами 2015 г., 84-й лег., Р.С., гл. 511 (H.B.831), разд. 1, эфф. 1 сентября 2015 г.

сек. 343.104. ОГРАНИЧЕНИЯ НА РАЗНОЕ СТРАХОВАНИЕ КРЕДИТА ПРЕМИУМ. Кредитор не может предлагать какое-либо индивидуальное или групповое страхование жизни, инвалидности или безработицы на основе предоплаченного единого взноса в сочетании с жилищным кредитом, если следующее уведомление не будет предоставлено каждому заявителю для получения кредита путем доставки вручную или по почте заявителю. позднее, чем на третий рабочий день после даты получения заявления заявителя на жилищный кредит:

УВЕДОМЛЕНИЕ О СТРАХОВАНИИ ДЛЯ ЗАЯВИТЕЛЯ

Вы можете приобрести кредитное страхование жизни, инвалидности или вынужденной безработицы вместе с этим ипотечным кредитом.Если вы решите приобрести это страховое покрытие, вы можете оплачивать его либо ежемесячно, либо единовременно, когда кредитор закрывает этот заем. Если вы выберете единовременную выплату страхового взноса, его стоимость будет финансироваться по процентной ставке, предусмотренной в ипотечном кредите.

Эта страховка НЕ требуется в качестве условия закрытия ипотечной ссуды и будет включена в ссуду только по вашему запросу.

Вы имеете право отменить эту страховку кредита после покупки.Если вы отмените его в течение 30 дней с даты предоставления кредита, вы получите либо полный возврат средств, либо кредит на свой ссудный счет. Если вы отмените эту страховку в любое другое время, вы получите либо возмещение, либо кредит на ваш ссудный счет любой незаработанной премии. ВЫ ДОЛЖНЫ ОТМЕНИТЬ В ТЕЧЕНИЕ 30 ДНЕЙ С ДАТЫ КРЕДИТА, чтобы получить ПОЛНЫЙ ВОЗВРАТ ИЛИ КРЕДИТ.

Чтобы помочь вам сделать осознанный выбор, предоставляются следующие оценки страховых премий вместе с примером стоимости финансирования.В примерах предполагается, что срок действия страхового продукта составляет ____ лет, а процентная ставка — ______ процентов (ставка, которая недавно была доступна для типа ссуды, которую вы ищете). ПОЖАЛУЙСТА, ОБРАТИТЕ ВНИМАНИЕ, ЧТО ФАКТИЧЕСКИЕ УСЛОВИЯ КРЕДИТА, КОТОРЫЕ ВЫ ПОДХОДИТЕ, МОГУТ ОТЛИЧАТЬСЯ ОТ ДАННОГО ПРИМЕРА. «Общая выплаченная сумма» — это сумма, которая была бы выплачена, если бы вы профинансировали только общую страховую премию в течение ___ года, и равна сумме, которую вы заплатили бы, если бы вы сделали все запланированные платежи. Это НЕ общая сумма выплат по кредиту.

«Общая выплаченная сумма» — это сумма, которая была бы выплачена, если бы вы профинансировали только общую страховую премию в течение ___ года, и равна сумме, которую вы заплатили бы, если бы вы сделали все запланированные платежи. Это НЕ общая сумма выплат по кредиту.

КРЕДИТНОЕ СТРАХОВАНИЕ ЖИЗНИ: Ориентировочная премия в размере _______ долларов США

СТРАХОВАНИЕ ПО ИНВАЛИДНОСТИ: Ориентировочная премия в размере _______ долларов США

СТРАХОВАНИЕ ПО БЕЗРАБОТИЦЕ ПО НЕДОБРОВОЛЬНОЙ БЕЗРАБОТИЦЕ: Ориентировочная премия в размере

долларов СШАОБЩАЯ СТРАХОВАЯ СТОИМОСТЬ 9000 долларов США _______ СУММА 9000 $

Добавлен Законами 2001 г., 77-й лег., Гл. 622, п. 1, эфф. 1 сентября 2001 г.

сек. 343.105. УВЕДОМЛЕНИЕ О НАКАЗАНИЯХ ЗА ДАННОЕ ЛОЖНОЕ ИЛИ НЕВЕРНОЕ ПИСЬМЕННОЕ ЗАЯВЛЕНИЕ.(a) Кредитор, ипотечный банкир или лицензированный ипотечный брокер должен предоставить каждому соискателю жилищного кредита письменное уведомление при закрытии сделки.

(b) Уведомление должно:

(1) быть представлено на отдельном документе;

(2) быть шрифтом не менее 14 пунктов; и

(3) имеют следующий или практически аналогичный язык:

«Предупреждение. Преднамеренное или сознательное предоставление существенно ложного или вводящего в заблуждение письменного заявления для получения собственности или кредита, включая ипотечный кредит, является нарушением Раздела 32.32 Уголовного кодекса Техаса и, в зависимости от суммы ссуды или стоимости имущества, наказывается лишением свободы на срок от 2 до 99 лет и штрафом в размере не более 10 000 долларов.

Преднамеренное или сознательное предоставление существенно ложного или вводящего в заблуждение письменного заявления для получения собственности или кредита, включая ипотечный кредит, является нарушением Раздела 32.32 Уголовного кодекса Техаса и, в зависимости от суммы ссуды или стоимости имущества, наказывается лишением свободы на срок от 2 до 99 лет и штрафом в размере не более 10 000 долларов.

«Я / мы, нижеподписавшиеся заявители на жилищный кредит, подтверждаю, что я / мы получили, прочитали и понимаю это уведомление о штрафах за составление существенно ложного или вводящего в заблуждение письменного заявления для получения жилищного кредита.

» Я / мы подтверждаю, что все заявления и заявления, содержащиеся в моем / нашем письменном заявлении на жилищный кредит, включая заявления или заявления относительно моей / нашей личности, занятости, годового дохода и намерения занять жилую недвижимость, обеспеченную жилищным кредитом, являются правдой. и исправны на дату закрытия кредита. «

«

(c) По получении уведомления соискатель ссуды должен проверить информацию и оформить уведомление.

(d) Неспособность кредитора, ипотечного банкира или лицензированного ипотечного брокера предоставить уведомление, соответствующее настоящему разделу каждому заявителю на жилищный заем не влияет на действительность или исковую силу жилищного займа любым держателем займа.

Добавлен Законами 2007 г., 80-й лег., Р.С., гл. 285 (H.B.716), п. 1, эфф. 1 сентября 2007 г.

сек.343.106. ОТЧЕТЫ О ВЫПЛАТЕ. (а) В этом разделе «залогодержатель», «ипотечный обслуживающий персонал» и «ипотечный залогодатель» имеют значения, определенные в Разделе 51.0001 Кодекса собственности.

(b) Финансовая комиссия должна принять правила, регулирующие запросы компаний по страхованию титулов на получение информации о выплатах от ипотечных обслуживающих лиц, связанных с жилищными ссудами, и предоставление этой информации, включая правила, предписывающие стандартную форму отчета о выплате, которая должна использоваться ипотечными обслуживающими организациями для предоставьте эти отчеты о выплатах.

(c) При принятии правил в соответствии с Подразделом (b) финансовая комиссия должна потребовать от ипотечного обслуживающего лица, которое получает запрос на выписку по ипотечному кредиту от страховой компании, чтобы он предоставил запрошенный отчет о выплате в установленном форму в течение времени, указанного в правилах финансовой комиссии, которые должны позволять ипотечному обслуживающему персоналу не менее семи рабочих дней после даты получения запроса предоставить отчет о выплате.

(d) Стандартная форма отчета о выплате, предписанная финансовой комиссией в соответствии с Подразделом (b), должна требовать, чтобы в заполненной форме:

(1) указывалась предполагаемая дата закрытия для продажи и передачи недвижимости в обеспечение жилищного кредита. или для любой другой сделки, которая будет включать выплату жилищного кредита, как указано в запросе страховой компании; и

(2) предоставляют сумму выплаты, действительную до этой даты.

(e) За исключением случаев, предусмотренных Подразделом (f) или (g), если ипотечный обслуживающий персонал предоставляет заполненную форму отчета о выплате, которая соответствует требованиям этого раздела и правилам, принятым в соответствии с этим разделом, в ответ на запрос отчета о выплате , обслуживающий ипотечный кредитор или залогодержатель не вправе, в предложенную дату закрытия или ранее, требовать, чтобы залогодатель выплатил сумму, превышающую сумму выплаты, указанную в заявлении о выплате.

(f) Если ипотечный обслуживающий персонал или залогодержатель обнаруживает, что выписка по выплате неверна, ипотечная обслуживающая организация или ипотекодержатель может исправить и доставить выписку не позднее второго рабочего дня до указанной предложенной даты закрытия.Исправленный отчет о выплате должен быть доставлен отправителю запроса по:

(1) заказным письмом с запрошенной квитанцией о вручении; и

(2) электронные средства, если запрашивающая сторона предоставляет ипотечному обслуживающему лицу средства для доставки исправленного отчета в электронном виде.

(g) Если обслуживающая ипотечная компания подает неправильный отчет о выплате в компанию по страхованию титула, в результате чего обслуживающая ипотечная организация запрашивает сумму, которая меньше правильной суммы выплаты, обслуживающая ипотечная организация или залогодержатель не предоставляет исправленный отчет о выплате в в соответствии с Подразделом (f), и ипотечный обслуживающий орган получает платеж в размере, указанном в отчете о выплате, разница между суммой, включенной в отчет о выплате, и правильной суммой выплаты:

(1) остается обязательством бывшего залогодателя задолженность перед залогодержателем; и

(2) если заявление о выплате связано с:

(A) продажей недвижимого имущества:

(i) договор доверительного управления или другой договор залога, обеспечивающий право на владение недвижимостью, освобожден;

(ii) в течение разумного срока после получения платежа ипотекодержателем или ипотечным обслуживающим лицом, ипотекодержатель или ипотечный обслуживающий персонал, в зависимости от обстоятельств, должен предоставить титульной компании освобождение от доверительного договора или другого залогового права по договору, обеспечивающего интерес в недвижимость; и

(iii) любые поступления, выплаченные при закрытии в пользу или в пользу залогодателя, за исключением затрат на закрытие, связанных со сделкой, подлежат конструктивному доверию в пользу залогодержателя в размере недоплаты; или

(B) рефинансирование залогодателем существующей жилищной ссуды:

(i) залог, обеспечивающий существующую жилищную ссуду, становится подчиненным удержанию, обеспечивающему новую жилищную ссуду; и

(ii) любые поступления, выплаченные при закрытии в пользу залогодателя или в его пользу, за исключением затрат на закрытие, связанных со сделкой, подлежат конструктивному доверительному управлению в пользу залогодержателя в размере недоплаты.

Добавлен законами 2011 г., 82-й лег., Р.С., гл. 57 (H.B. 558), разд. 1, эфф. 1 сентября 2011г.

ПОДРАЗДЕЛ C. ДОРОГОГО ЖИЛЬЯ

Разд. 343.201. ОПРЕДЕЛЕНИЯ. В этом подразделе:

(1) «Жилищный заем под высокую стоимость» означает заем, который:

(A) предоставляется одному или нескольким лицам для личных, семейных или домашних целей;

(B) полностью или частично обеспечивается:

(i) искусственным домом, как определено в Разделе 347.002, который использовался или будет использоваться в качестве основного места жительства заемщика; или

(ii) недвижимое имущество, улучшенное за счет жилого помещения, предназначенного для проживания четырех или менее семей и используемого или предназначенного для использования в качестве основного места жительства заемщика;

(C) имеет основную сумму, равную или менее половины максимальной обычной суммы кредита для первой ипотеки, установленной и скорректированной Федеральной национальной ипотечной ассоциацией;

(D) не является:

(i) обратной закладной; или

(ii) открытый счет, как определено в Разделе 301. 002; и

002; и

(E) — это кредитная транзакция, описанная в 12 C.F.R. Раздел 226.32 с поправками, за исключением того, что этот термин включает сделку по ипотеке в соответствии с определением 12 C.F.R. Раздел 226.2 с поправками, если общая сумма кредита составляет 20 000 долларов США или более и:

(i) годовая процентная ставка превышает ставку, указанную в 12 C.F.R. Раздел 226.32 (a) (1) (i) с поправками; или

(ii) общая сумма баллов и комиссионных, подлежащих уплате потребителем при закрытии займа или до него, будет превышать сумму, указанную в пункте 12 C.F.R. Раздел 226.32 (a) (1) (ii) с поправками.

(2) «Баллы и сборы» имеют значение, присвоенное 12 C.F.R. Раздел 226.32 (b) с поправками.

Добавлен Законами 2001 г., 77-й лег., Гл. 622, п. 1, эфф. 1 сентября 2001 г.

сек. 343.202. ОПЛАТА ШАРОМ. Дорогостоящий жилищный заем не может содержать резерв для запланированного платежа, который более чем в два раза превышает средний размер ранее запланированных ежемесячных платежей, за исключением случаев, когда балансовый платеж подлежит оплате не менее чем через 60 месяцев после даты выдачи кредита. Этот запрет не применяется, если график платежей корректируется с учетом сезонного или иного нерегулярного дохода заемщика или если ссуда является промежуточной ссудой в связи с приобретением или строительством жилого помещения, предназначенного для использования в качестве основного жилища заемщика.

Этот запрет не применяется, если график платежей корректируется с учетом сезонного или иного нерегулярного дохода заемщика или если ссуда является промежуточной ссудой в связи с приобретением или строительством жилого помещения, предназначенного для использования в качестве основного жилища заемщика.