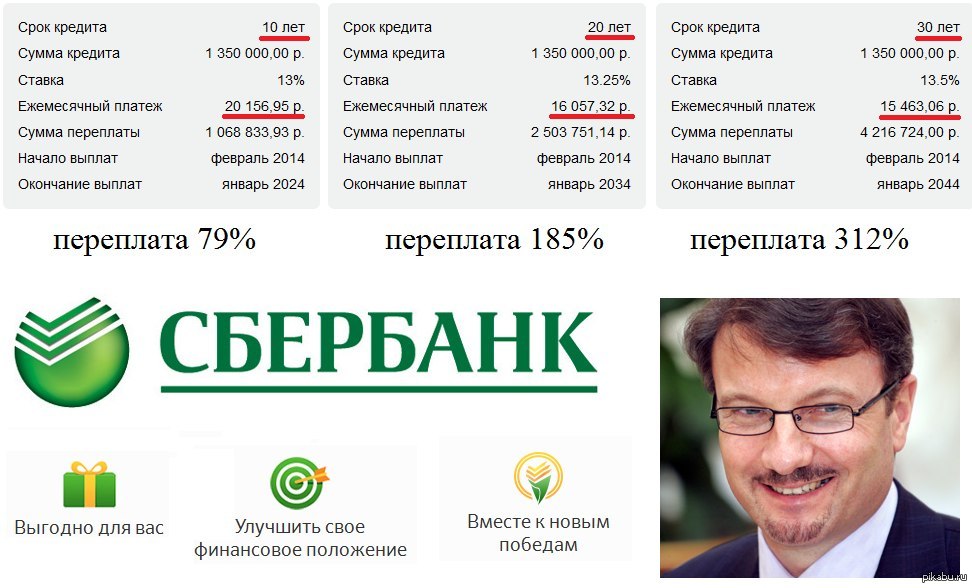

Почему Сбербанк самый плохой банк в России

Прежде чем процитировать историю, которая произошла на этой неделе с моей женой, я расскажу о том, почему я уже два года как не пользуюсь услугами Сбербанка (да и в принципе никому не советую этого делать). Да, у меня есть друзья и знакомые, работающие в сбере. Они замечательные люди, выполняющие свою работу хорошо. Но сам Сбербанк — отвратительная контора из прошлого, которая вместе с РЖД, Почтой России и Пенсионным Фондом по праву носят гордое имя Четырех всадников Апокалипсиса. Два года назад, попав в похожую ситуацию, в какой оказалась Аня, когда непрофессиональные, инфантильные и ленивые сотрудники Сбербанка заблокировали мою карту и оставили меня без доступа к денежным средствам только потому что «Ой, да нам по фиг на клиентов, мы на одних бюджетниках проживем!«, я просто перестал пользоваться услугами Сбера. И своим новым банком я более чем доволен.А теперь, к истории:

«Сбербанк. Как много боли в этом слове для сердца русского сплелось.

Замечательные в своей некомпетентности сотрудники лишили меня на неделю в доступе к карте, заблокировав ее. Накосячив в заявлении, они перевыпустили мне карту с новым номером, хотя должны были выпустить ее со старым. Когда это выяснилось, меня каждый раз пичкали новой, подчас противоречивой информацией, что оказывается я должна была в июле придти в банк, чтобы написать заявление, что вообще в любом случае я бы потеряла номер карты. И ни разу, ни разу, слышите, передо мной просто даже не извинились по-человечески за то, что меня обманули и сотрудники ошиблись.

Я написала 3 претензии. И на каждую получила ответ «мы виноваты, решать проблему не будем. С уважением, Вася Пупкин, специалист Сбербанка». Я не верю, что нельзя выпустить кусок пластика с определенным номером, ребята. Один же раз смогли. Мне не нужна та карта, которую они мне пытаются теперь всучить. Мне нужна карта со старым номером. Делайте что хотите. «Не, мы не можем, а за действия других сотрудников мы не несем ответственности» (это дословно)

Спасибо за говносервис, @sberbank . Видимо, настолько нужны клиенты.

Видимо, настолько нужны клиенты.

Сорри за сумбур, меня целый день трясет от этого всего.

А, еще из перлов «почему меня не предупредили?» — «ну я сейчас вам говорю». Классненько?

Лайки и репосты приветствую.»

P.S. Что я хочу сказать в итоге? Компанию, которой наплевать на своих клиентов можно наказать одним единственным способом — перестать пользоваться их услугами. Я принял это решение два года назад. Аня приняла такое решение сегодня. Если вы задумались, стоит ли вам продолжать сотрудничество со Сбербанком — мой вам совет — нет, не стоит. Закройте счет, аннулируйте карту и переходите в другой банк. Жадность и лень должны наказываться.

Извините если кого обидел.

Что нужно знать о кредитной истории — СберБанк

Рассказываем, как формируется ваша кредитная история и объясняем, почему полезно держать её в порядке.

Что такое кредитная история?

Это информация обо всех ваших кредитах: где, когда и сколько брали, выступали ли созаёмщиком либо поручителем, аккуратно ли платили.

Как только вы подаёте заявку на кредит или заём, данные отправляются в бюро кредитных историй. Кредитную историю определяете вы сами, банки лишь передают информацию в бюро.

Кредитная история состоит из четырёх частей:

1. Титульная часть

Это ваши личные данные: ФИО, дата рождения, номер паспорта. Здесь могут быть также ваши ИНН и СНИЛС.

2. Основная часть

Тут описываются все ваши закрытые и действующие кредиты, приводятся данные о сроках погашения и просрочках, если они допускались. Сюда же может включаться информация о судебных взысканиях по алиментам и долгам за услуги операторов сотовой связи или ЖКХ.

3. Закрытая часть

В ней записано, кто выдавал вам кредит или заём. Если ваша задолженность кому-либо передавалась, то эта информация тоже будет в закрытой части. Сюда же попадут и данные об организациях, которые запрашивали вашу кредитную историю с вашего согласия.

4. Информационная часть

Информационная часть

Это сведения об обращениях за кредитом или займом — не только о тех, где вы получали деньги, но и о тех, кто отказал. Если отказы были, то в этот же раздел попадёт информация о причинах. Ещё тут фиксируются «признаки неисполнения обязательств»: таким признаком считаются две просрочки подряд в течение четырёх месяцев.

На что может влиять кредитная история?

Во-первых, на получение новых кредитов.

Когда вы подаёте заявку на кредит, банк сразу проверяет, как вы платили раньше, в том числе другим банкам. Большая часть отказов в кредитах связана именно с тем, что с кредитной историей что-то не в порядке — например, было много просрочек по выплатам. От кредитной истории может зависеть и максимальная сумма, которую банк готов вам выдать.

Во-вторых, на трудоустройство.

Когда вы устраиваетесь на серьёзную работу, особенно с материальной ответственностью, работодатель может поинтересоваться вашей кредитной историей. Он имеет право сделать запрос в бюро, если вы письменно дали такое разрешение. Это не простое любопытство: работодатель хочет быть уверен в том, что вы человек аккуратный, надёжный и ответственный.

В-третьих, на взаимодействие со страховыми компаниями.

Например, клиенту с хорошей кредитной историей полис может обойтись дешевле, чем недобросовестному плательщику.

Важно понимать, что идеальная кредитная история — понятие относительное. Там, где один банк легко выдаёт кредит, другой может отказать. У всех разные подходы к оценке кредитной истории, но главное, чтобы у вас не было систематических просрочек. А вот совершенно «пустая» кредитная история — не самый лучший вариант для банков.

С их точки зрения особенно надёжен тот клиент, который периодически получает и вовремя гасит кредиты, а не тот, кто вообще не брал их много лет.

В хорошей кредитной истории просрочек либо нет вообще, либо совсем мало

Кто может получить вашу кредитную историю?

1. Вы сами. При этом только вы можете видеть всю кредитную историю целиком, все четыре части, включая закрытую.

Вы сами. При этом только вы можете видеть всю кредитную историю целиком, все четыре части, включая закрытую.

2. Любая организация, в которую вы обратились за кредитом. Ей покажут только информационную часть.

3. Банк, страховая компания или работодатель: бюро предоставит только по вашему письменному разрешению основную, титульную и информационную части вашей истории.

Зачем узнавать свою кредитную историю?

Если банки легко дают вам кредиты, можно и так считать, что история у вас хорошая. Но если вы только собираетесь взять важный для вас кредит и хотите оценить свои шансы, полезно заглянуть в кредитную историю.

Также она поможет разобраться, почему банк отказал в кредите, даже если вы всегда вовремя платили. К сожалению, в кредитных историях случаются ошибки: бывает, что просрочки по кредитам приписываются однофамильцам, бывает, что банк передаёт документы с опозданием, а бывает, что по старому кредиту остался копеечный долг за какую-нибудь комиссию, и о нём все забыли, кроме бюро. О таком лучше узнать как можно скорее, чтобы сразу исправить.

О таком лучше узнать как можно скорее, чтобы сразу исправить.

Также по истечении 30 дней после погашения каждого кредита рекомендуется запросить кредитный отчёт и убедиться, что погашенный кредит действительно значится таковым в составе вашей кредитной истории. В противном случае при обращении за будущими кредитами банки будут вынуждены признавать его действующим и учитывать платеж по нему при оценке вашей платежеспособности. Это может привести к тому, что вам одобрят кредит на меньшую сумму, чем вы рассчитываете.

Ещё один повод — перестраховка при потере паспорта. Если паспорт нашли мошенники, теоретически они могут получить по нему кредит в какой-нибудь не особенно придирчивой организации. Это отразится в кредитной истории. Чем раньше об этом узнать, тем быстрее такой кредит признают недействительным.

Как получить свою кредитную историю?

Есть два способа: в интернет-банке (например, в Сбербанк Онлайн) или напрямую в бюро кредитных историй. Бесплатно вы можете получать свою кредитную историю два раза в год.

Как исправить ошибку в кредитной истории?

Первым делом, нужно убедиться, что речь действительно об ошибке. Достоверные сведения удалить нельзя — если вы допускали просрочки, они останутся в вашей истории. Исправить можно только сведения, которые не соответствуют действительности.

Для этого нужно написать заявление об оспаривании кредитной истории, причем лучше обращаться напрямую в бюро, а не в банк. Полезно иметь на руках квитанции об оплатах, справку о погашении кредита и т.п. — всё, что может подтвердить вашу правоту. Подать заявление можно лично, либо отправить документы почтой, а заявление заверить у нотариуса. Бюро вместе с банком всё проверят за 30 дне , и если вы правы, банк уберёт ошибку и сообщит вам. После этого в течение 10 дней обновится информация и в бюро.

Если банк, который направил в бюро неверные или неполные сведения, уже ликвидирован, то для исправления кредитной истории придётся обращаться в суд. Решение суда нужно направить в бюро с требованием внести изменения.

Если ваша история хранится в нескольких бюро, то исправлять придётся везде. Банк, конечно, может оповестить другие бюро об ошибке, но лучше позаботиться о своей кредитной истории самому.

Как улучшить плохую кредитную историю?

Просто берите совсем небольшие кредиты и очень аккуратно их гасите. Можно оформить кредитную карту. За пару лет вы создадите новую историю взаимоотношений с банками — хорошую. Обычно банки пристально смотрят как раз на последние 2-3 года кредитной истории. И не забывайте вовремя оплачивать счета за жильё и телефон: злостные должники тоже получают плохую запись в кредитной истории.

Самое главное

Кредитную историю определяете вы сами, банки лишь передают сведения в бюро.

По кредитной истории банк судит о клиенте, а работодатель — о будущем сотруднике.

В кредитных историях бывают ошибки, но их можно исправить.

Кредитную историю можно улучшить.

Рейтинг банков Испании.

Список банков в Испании. Банковская система ИспанииПоделитесь статьей

Банковская система Испании

Банковская система Испании включает коммерческие банки, всевозможные денежные фонды и кредитные кооперативы. Возглавляет эту структуру Банк Испании.

До 2011 года в банковскую систему Испании входили также многочисленные сберегательные кассы (cajas, cajas de ahorro и cajas rurales), которые затем были преобразованы в банки. Многие из них сохранили прежнее название: Caja Rural Central, Cajamar, Cajasur и др.

До кризиса в Испании насчитывались сотни финансово-коммерческих учреждений: от небольших региональных до крупных международного уровня. Экономический кризис обернулся для банковского сектора неизбежным процессом реструктуризации и слияния: крупные банки в Испании поглотили своих мелких конкурентов, средние банки объединились в группы, многие отделения закрылись – все это обеспечило стабильность системы и позволило пережить трудные времена.

Стоит отметить, что испанские банки вынесли хороший урок из случившегося. Была пересмотрена система ипотечного кредитования, ужесточены требования к клиентам, и в первую очередь – к иностранцам-нерезидентам.

Как следствие, испанская банковская система получила большую устойчивость и прозрачность (если сравнивать с докризисным периодом), а некоторые банки даже вошли в список самых надежных кредитных организаций ЕС. Речь идет о таких банках в Испании как Sabadell, Santander, BBVA и CaixaBank.

Наибольшую степень лояльности к иностранным клиентам проявляют испанские коммерческие банки. Представительства иностранных банков (например, Halifax, Barclays и проч.), наоборот, предъявляют клиентам-нерезидентам невероятно жесткие, а порой и просто невыполнимые требования. Поэтому при выборе банка в Испании рекомендуем в первую очередь обращать внимание на национальные и региональные учреждения.

Не стоит забывать, что каждое банковское отделение имеет определенную автономию в принятии решений и работе с клиентурой. Поэтому нельзя сказать, что банк “А” целиком и полностью лоялен к иностранцам, а банк “Б” – нет: каждое отделение необходимо оценивать отдельно, т.к. в немалой степени политика и стиль работы определяется руководством, т.е. имеет место простой человеческий фактор.

Поэтому нельзя сказать, что банк “А” целиком и полностью лоялен к иностранцам, а банк “Б” – нет: каждое отделение необходимо оценивать отдельно, т.к. в немалой степени политика и стиль работы определяется руководством, т.е. имеет место простой человеческий фактор.

Зная любовь испанцев к постоянной смене кадров, следует ожидать, что при смене руководства расположенное к иностранцам отделение какого-либо банка может кардинально сменить курс и перестать быть лояльным.

Список банков Испании, высоко оцениваемых рейтинговыми агентствами

Международные рейтинговые агентства регулярно проводят оценку и составляют рейтинг банков в Испании, давая заключение не только по текущей ситуации, но и с прицелом на будущее. Самыми известными и заслуживающими доверия агентствами являются Fitch Ratings, Moody’s и Standard and Poor’s.

В 2019 году ситуация с банками в Испании складывается следующая:

| Fitch Ratings | Moody’s | Standard and Poor’s | ||||

|---|---|---|---|---|---|---|

| Текущая ситуация | Прогноз | Текущая ситуация | Прогноз | Текущая ситуация | Прогноз | |

| ABANCA | BBB- | + | Caa1 | BB- | + | |

| ActivoBank | Baa3 | + | BB | + | ||

| Banco Caixa Geral | BB+ | + | AA- | - | BB- | + |

| Banco Cooperativo Español | A | = | Ba1 | - | NR | = |

| Banco Pastor | Ba1 | r | ||||

| Banco Sabadell | BBB+ | - | A3 | - | BBB- | - |

| Bankia | BBB+ | + | Baa3 | - | BBB- | - |

| Bankinter | Ba1 | - | BBB | - | ||

| Bankoa | A+ | = | A3 | - | A | + |

| Bantierra | BBB | = | Baa3 | = | ||

| BBVA | A | - | A2 | - | A | - |

| CaixaBank | A- | - | A3 | - | BBB+ | + |

| Caja España — Caja Duero | BBB- | - | B1 | - | NR | = |

| Caja Rural de Granada | NR | = | Baa1 | - | NR | = |

| Caja Rural de Zamora | BBB | + | Baa3 | + | ||

| Caja Siete | BBB | + | Baa3 | + | ||

| Cajamar | BBB+ | Baa3 | - | NR | = | |

| Cajasur | A- | - | A3 | - | BBB | - |

| Deutsche Bank | A+ | - | C- | - | A | = |

| Ibercaja | NR | = | Baa1 | - | BBB | - |

| ImaginBank | BBB | + | Baa2 | = | BBB+ | + |

| ING | A+ | = | Aa3 | = | A+ | + |

| Kutxabank | BBB | - | Ba1 | - | BBB | - |

| Laboral Kutxa | BBB+ | = | Ba1 | = | ||

| Liberbank | BBB+ | = | Ba1 | - | NR | = |

| Openbank | A- | = | Baa1 | = | A- | = |

| Popular (Grupo Santander) | BBB+ | - | A3 | - | BBB- | - |

| Santander | A | - | A1 | - | A+ | - |

| Unicaja | A | - | A1 | r | NR | = |

Список банков Испании, лидирующих в рейтинге самых дорогих мировых брендов банков

TOP-500 крупнейших банков мира (The Brand Finance Banking TOP 500) в 2019 году также по достоинству оценил банки в Испании. Согласно рейтинговой таблице, Испания входит в десятку стран мира, имеющих самый сильный банковский сектор. Лидирующими банками были признаны Santander, BBVA, CaixaBank, Bankia, Sabadell, Bankinter, Kutxabank, Banco popular, Ibercaja, Abanca и Liberbank.

Согласно рейтинговой таблице, Испания входит в десятку стран мира, имеющих самый сильный банковский сектор. Лидирующими банками были признаны Santander, BBVA, CaixaBank, Bankia, Sabadell, Bankinter, Kutxabank, Banco popular, Ibercaja, Abanca и Liberbank.

Оценка банков Испании со стороны клиентов

Если профессиональные агентства оценивают банки по степени надежности, прозрачности, ликвидности, уровню риска, количеству должников и т.д., то сами клиенты во главу угла ставят удобство обслуживания, доступность услуг, скорость решения вопросов и стоимость финансовых продуктов.

Результаты опроса, проведенного онлайн сервисом HelpMyCash, показывают, что жители Испании больше всего недовольны работой банков Caja España Duero, Banco Popular (входит в Grupo Santander) и BMN (на сегодняшний день объединен с Bankia, Unicaja и Cajamar). Эти три банка были оценены клиентами на 4,5-5,5 баллов по 10-бальной шкале.

От 7 до 8 баллов были присвоены следующему списку банков в Испании: Bankinter, BBVA, Banco Sabadell, Santander, CaixaBank и Bankia.

Лояльность проявили лишь 45% опрошенных клиентов. 55% заявили, что готовы сменить свой банк в ближайшие три месяца – в первую очередь, из-за высоких комиссионных.

Банком в Испании, получившим максимальную оценку, стал небольшой региональный Banco Caixa Geral (9,4 из 10 баллов). На несколько пунктов отстали от него Banco Mediolanum (9 из 10), ING и Openbank (оба – 8,6 из 10).

Лидеры номинаций в рейтинге банков Испании:

- Лучший банк Испании: Banco Caixa Geral.

- Лучший счет: Openbank

- Лучшая банковская карта: ING, Openbank.

- Лучший депозит: Banco Mediolanum.

- Лучшая ипотека: Banco Caixa Geral.

- Лучший потребительский кредит: Banco Caixa Geral.

- Лучшие инвестиционный продукт: Banco Mediolanum.

- Лучший онлайн банкинг: Bankinter, Openbank.

-

Скорость оформления договоров: Bankinter.

- Лучшее обслуживание клиентов: Banco Mediolanum.

- Прозрачность работы: Banco Mediolanum и Openbank.

- Минимальные комиссионные: Openbank.

Банки ING, Openbank и Banco Mediolanum – это онлайн банки, имеющие минимум физических офисов. Поддержка клиентов осуществляется преимущественно по телефону, электронной почте и через интернет-банкинг.

Минимизация расходов позволяет банкам устанавливать нулевую комиссию за обслуживание счетов и банковских карт, а также за банковские переводы внутри Испании.

Openbank входит в группу банка Santander и бесплатно пользуется его банкоматами. Banco Mediolanum сотрудничает с Correos (почта Испании), а ING имеет собственные банкоматы.

Популярность онлайн банков растет год от года. Как видно из рейтинга банков в Испании, клиенты очень высоко оценивают уровень и удобство их работы. Что касается надежности и безопасности, то к данному типу банков предъявляются те же требования, что и к обычным банкам. Любой банк, работающий на территории Испании, обязан пройти авторизацию в Банке Испании.

Любой банк, работающий на территории Испании, обязан пройти авторизацию в Банке Испании.

Если у вас возникли вопросы в сфере получения финансовых услуг в испанском банке при инвестициях в недвижимость в Испании, при оформлении ипотеки и открытии счета, вы можете получить консультацию по этим вопросам в нашей компании. Мы оказываем ряд услуг нашим клиентам бесплатно при покупке недвижимости в нашей компании. Ознакомиться с предложениями недвижимости в Испании вы можете в нашем каталоге. Подробно об услугах компании “Estate Barcelona” вы можете узнать здесь.

Скачайте список кредитных организаций, авторизованных Банком Испании

Поделитесь статьей

Или закажите бесплатную консультацию по теме

самый плохой кризис – это тот, о котором ты не знаешь.

Тимур Асланов: Возвращаясь к PR-инструментам: есть классические, всем известные, сейчас появляется много инновационных – что выбрать, на что сделать ставку, к чему присмотреться?

Тимур Асланов: Возвращаясь к PR-инструментам: есть классические, всем известные, сейчас появляется много инновационных – что выбрать, на что сделать ставку, к чему присмотреться?Ирина Волина: Мне кажется, что все должно исходить из целевой аудитории. А целевая аудитория у нас должна исходить из продукта. Потому что когда мы входили в «Уралсиб», начинали маркетинговую историю продвижения, у нас была масса светлых идей. «А давайте мы продвинемся… А давайте мы в Instagramпродвинемся! А давайте мы будем продвигаться в Telegram-канале!» Ну, Telegram-канала еще тогда не было. В общем, в каких-то таких неклассических каналах продвижения.

Я только за! Мне тоже хочется чем-нибудь ходить и хвастаться. Мне тоже хочется рассказывать про какие-то очень красивые инновационные проекты. Но есть одна проблема: у нас нет ни продукта, ни сервиса, которые мы были бы готовы для этой целевой аудитории предложить. Потому что все-таки у нас целевая аудитория – это «35+», региональная. Она не очень «инстаграмная». Я вижу красивые проекты «Альфа-банка», завидую белой завистью. Красивые девушки продвигают карты в красивом Instagram. Конечно, мне тоже хочется, но пока не могу. Поэтому пока остаюсь в классических инструментах. Мне кажется, что все-таки, в первую очередь, должна быть какая-то твердая оценка того, что ты делаешь, и такая же реалистичная оценка отдачи того, что ты делаешь.

Она не очень «инстаграмная». Я вижу красивые проекты «Альфа-банка», завидую белой завистью. Красивые девушки продвигают карты в красивом Instagram. Конечно, мне тоже хочется, но пока не могу. Поэтому пока остаюсь в классических инструментах. Мне кажется, что все-таки, в первую очередь, должна быть какая-то твердая оценка того, что ты делаешь, и такая же реалистичная оценка отдачи того, что ты делаешь.

Потому что потратить деньги акционера – это милое дело. Я деньги умею тратить как никто! Честное слово даю! Но воздержусь в данном случае, потому что боюсь, что обратно можно их продажами не отбить.

Тимур Асланов: Говоря о классических PR-инструментах, какие, на ваш взгляд, умирают на сегодняшний день? Есть те, которые уже пора выбросить на помойку?

Ирина Волина: Вы знаете, Тимур, мне кажется, что с блоками история всегда была очень такая, для меня не до конца понятная, мне кажется, что умирают блоки на размещение информации в СМИ. Они и раньше были весьма сомнительным инструментом. У нас был кейс, когда две компании боролись за горно-обогатительный комбинат, мы были со стороны тех, кто комбинат банкротил. Против нас играло одно известное агентство. Вот писали мы друг про друга гадости всякие, писали-писали, потом решили, что мы будем ставить блоки. Ставили эти блоки, ставили, перебивали друг у друга блоки и снова ставили. И в результате мы оказались в ситуации, когда ни мы, ни они уже ни в каком приличном СМИ более-менее хотя бы разместиться не можем.

Они и раньше были весьма сомнительным инструментом. У нас был кейс, когда две компании боролись за горно-обогатительный комбинат, мы были со стороны тех, кто комбинат банкротил. Против нас играло одно известное агентство. Вот писали мы друг про друга гадости всякие, писали-писали, потом решили, что мы будем ставить блоки. Ставили эти блоки, ставили, перебивали друг у друга блоки и снова ставили. И в результате мы оказались в ситуации, когда ни мы, ни они уже ни в каком приличном СМИ более-менее хотя бы разместиться не можем.

И встал вопрос: что делать? Вот что сделала сторона, которая играла против нас. У них, видимо, были выкуплены рекламные полосы. Теперь представьте себе, на полполосы в «Коммерсантъ», на минуточку, у тебя выходит баннер, на котором стоит человек с автоматом. И там написано: «Не дадим обанкротить такой-то ГОК». Ну еще там всякие гадости про нас, слегка и мелким-мелким шрифтом. Ну, вот Вы знаете, вот нас сделали так красиво, ну так красиво, что просто аплодирую стоя. До сих пор помню, как это было.

До сих пор помню, как это было.

Поэтому есть, конечно, наверное, ситуации, когда, может быть, можно попробовать ставить блоки. Потому что у нас тоже была ситуация, когда мы ставили блок, это была единственная запись в единственной узкоспецифической программе типа «Дорожный патруль», что-то из этой серии. Понятно, что там был один человек, с которым нужно было договориться. Тогда, да! Но это все-таки крайние, редко встречающиеся истории. И это, наверное, не столько корпоративные, сколько частные клиенты. Поэтому мы блоки не ставим.

У нас есть договоренности определенные. Потому что я знаю, что до нас блоки были. И когда мы пришли, я сказала: «Вы знаете, вот было вот так, вы понимаете, что если мы не будем также продолжать, будет то-то, то-то и то-то». На что все пожали плечами и сказали: «Слушай, ну пусть будет. Не стоит оно того». И так мы в этом и живем. Хотя, конечно, никогда не говори «никогда».

Тимур Асланов: Я много езжу по регионам с семинарами, с тренингами, периодически подходят участники и говорят: «Вот есть оппозиционные СМИ, они нас «мочат», типа надо дать денег, тогда будет блок, и они не будут мочить. Давать или не давать? Что же делать?» Вот до сих пор вот эта тема актуальна. Давать или не давать все-таки?

Давать или не давать? Что же делать?» Вот до сих пор вот эта тема актуальна. Давать или не давать все-таки?

Ирина Волина: Ну, у них история немножко другая. Здесь надо, в общем, смотреть, чье СМИ, оно может взять денег и продолжить всю ту же историю.

Тимур Асланов: Я то же самое говорю.

Ирина Волина: Да-да-да! Слушайте, это классическая история, когда денег взяли и тут же написали. Это абсолютнейшая норма, к ней надо быть готовым.

Тимур Асланов: Если продолжать разговор про устаревшие инструменты, очень много разговоров всегда о том, умер пресс-релиз, не умер пресс-релиз, жив ли он. Или пресс-конференция, насколько это живой еще жанр, насколько этот инструмент действительно эффективен?

Ирина Волина: Я ничего вам не могу сказать об этом пациенте. Как там у него с его жизненными показателями, не знаю. Мы используем, цитируемость дает. Мы, в принципе, без затрат на PRпо данным «Медиалогии» входим в ТОП-15 по банкам по упоминаемости. Делаем мы это, в общем-то, добрыми старыми пресс-релизами. Стыдно признаться, что я такая олдскульная, но вот так оно есть.

Делаем мы это, в общем-то, добрыми старыми пресс-релизами. Стыдно признаться, что я такая олдскульная, но вот так оно есть.

У нас также, собственно говоря, упоминаемость… Я не знаю, насколько это значимый для PRпоказатель, это другой вопрос, здесь, конечно, да, у меня тоже есть вопрос к этому показателю. Но, тем не менее, он в природе существует. Если тебе он нужен, то пресс-релизы тебе его дадут. Ну а там дальше пиарщик уже сам решает, писать эти пресс-релизы, не писать ему эти пресс-релизы, нужны они ему или нет. Я не знаю, как у них там со средней температурой по больнице… Кстати, что они умирают, я слышу всю свою жизнь. Вот я пришла, она уже были практически на последнем издыхании. Но все пока как-то чувствуют себя… Знаете, это называется, если больной хочет жить, то медицина здесь бессильна.

Тимур Асланов: Если перейти к новым инструментам, вот Telegram, который последний год особенно актуален, насколько используете его в работе? В связи с блокировкамикоторые идут, насколько Вы планируете дальше каким-то образом с ним работать?

Ирина Волина: С Telegramэто чудесная совершенно история. Я просто наблюдала, как с каждым анонсом Роскомнадзора, что он будет блокировать Telegram, в него приходили новые пользователи. Новые, новые и новые. Причем, когда был последний анонс, пришли просто, такое ощущение, что все. И не все были готовы к тому, что они там увидят. Потому что это все-таки совершенно отдельное СМИ, в силу своей анонимности оно, естественно, имеет больше возможностей. Оно гораздо смелее. Потому что чем автор анонимнее, тем он смелее. Это тоже закон, от которого никуда не уйдешь.

Я просто наблюдала, как с каждым анонсом Роскомнадзора, что он будет блокировать Telegram, в него приходили новые пользователи. Новые, новые и новые. Причем, когда был последний анонс, пришли просто, такое ощущение, что все. И не все были готовы к тому, что они там увидят. Потому что это все-таки совершенно отдельное СМИ, в силу своей анонимности оно, естественно, имеет больше возможностей. Оно гораздо смелее. Потому что чем автор анонимнее, тем он смелее. Это тоже закон, от которого никуда не уйдешь.

Вот скажите, Тимур, если бы Роскомнадзор не проанонсировал отключение, как вы думаете, меньше бы у него было негатива? Вот у меня полное ощущение, даже если бы он не проанонсировал, выключил бы всю Россию, выключил бы весь Интернет, и даже МГУ бы погас, как в той рекламе, то, в принципе, это прошло бы гораздо легче и безболезненнее для компании, наверное.

Тимур Асланов: Многие люди включились, да, в эту историю.

Ирина Волина: Да, конечно!

Тимур Асланов: Люди видят, что у них что-то отнимают, они этим даже не пользовались, но раз отнимают…

Ирина Волина: Надо же быстро посмотреть, что это такое, что-то отнимают. Но после этого, я не знаю, как у вас, у меня Telegram работает прекрасно.

Но после этого, я не знаю, как у вас, у меня Telegram работает прекрасно.

Тимур Асланов: У меня с перебоями.

Ирина Волина: Не знаю, не знаю. У меня просто во всех точках города Москвы прекрасно работает! Хотя мы уже решили, что надо ставить VPN-ки, и с агентством, которое нам мониторит, уже начали обсуждать, что, наверное, нам нужно как-то договор переписать, мы же, наверное, не можем теперь его мониторить. И начали уже ломать голову, как же нам вот это все сделать. Слушайте, мы подготовились, а Telegramработает. Как работал, так и работает.

Я очень любила Telegramс того периода, когда он набирал целевую аудиторию. Я вообще, конечно, преклоняюсь перед людьми, которые ведут каналы, мне кажется, это такой труд, просто безумный! Особенно когда они набирали аудиторию, когда цена поста была 15-30-50 тысяч за пост, я понимала, что они, в общем-то, не получают отдачу… Они вкладывают столько, что невозможно окупить стоимость этих постов. И действительно это был очень интересный контент.

Сейчас у меня такое ощущение, тоже, опять-таки, в преддверии блокировки люди, естественно, хотят получить свое. Они стали монетизировать, ну, многие каналы, я не говорю, что все. Есть каналы, которые как остались с хорошим контентом и с хорошим качеством, так они и есть, ничего в них не поменялось. Но есть каналы, которые, конечно, что называется, на хайпе. При этом, стоимость 150-200 тысяч за пост, на мой взгляд, они себя переоценивают. Я могу по нашему примеру, в какой-то момент про нас начали писать в Telegram. Причем, ну совсем что-то нехорошее. В первый раз народ среагировал. «О нас пишут в Telegram» — с ужасом и восхищением сказали мои коллеги. Второй раз сказали: «О, ужас! О нас пишут в Telegram». Ужас, но не ужас-ужас-ужас. На третий раз реакции уже практически не было, все привыкли, что в Telegramвремя от времени пишут что-то такое, не совсем соответствующее действительности, где упоминают банк. И, в принципе, история на этом закончилась. Да, она потребовала определенных усилий из серии дважды выступить на утренней конференции. «Вот отчеты, вот написанное. Не стыкуется». – «Да, действительно не стыкуется».

«Вот отчеты, вот написанное. Не стыкуется». – «Да, действительно не стыкуется».

«Клиенты звонят?» — «Да, интересуются». – «А что спрашивают?» — «Они не спрашивают, они говорят: «А про вас Telegramпишет». – «Всё?» — «Всё». Собственно говоря, проблема на этом закрылась. Поэтому я очень рада, что Telegramне отключили на самом деле, мне очень интересно его читать.

Тимур Асланов: В банковской сфере PR, которым занимается банк, часто это продуктовый PR, нужно продвигать продукт, нужно рассказывать о новых проектах. А СМИ, как правило, в ответ требует денег. Что сделать пиарщику для того, чтобы про его компанию написали и не взяли за это денег, в той части, которая не касается рекламы проектов?

Ирина Волина: Ну, правильно требуют. Тимур, ну мы же банк. Раз мы банк, значит, у нас есть деньги. Это же логично все совершенно. Поэтому, естественно, их и требуют. Я обычно взвешиваю, классическая совершенно история, вложения и прибыль. Если прибыль у меня вызывает сомнения от того или иного мероприятия, то я этого просто не делаю. Что касается СМИ, мы уже давно не работаем по бюджетам. У нас есть какие-то минимальные, совершенно точечные проекты по договору. Потому что, на мой взгляд, необходимости в том, чтобы вкладывать деньги в PR, наверное, нет. В нашей конкретной ситуации лучше вложить в рекламу. По крайней мере, то, что мы сейчас видим по отдаче, отдача понятная, она просчитываемая. Пока мы не ошибались. И здесь, по крайней мере, я совершенно точно могу ответить на вопрос, а почему я так сделала. Вот вложения, вот прибыль. Поэтому мы стараемся не вкладывать в PR.

Если прибыль у меня вызывает сомнения от того или иного мероприятия, то я этого просто не делаю. Что касается СМИ, мы уже давно не работаем по бюджетам. У нас есть какие-то минимальные, совершенно точечные проекты по договору. Потому что, на мой взгляд, необходимости в том, чтобы вкладывать деньги в PR, наверное, нет. В нашей конкретной ситуации лучше вложить в рекламу. По крайней мере, то, что мы сейчас видим по отдаче, отдача понятная, она просчитываемая. Пока мы не ошибались. И здесь, по крайней мере, я совершенно точно могу ответить на вопрос, а почему я так сделала. Вот вложения, вот прибыль. Поэтому мы стараемся не вкладывать в PR.

Не то, что мы стараемся, мы как-то просто не работаем так. За исключением крайне редких случаев, они есть, безусловно, нет правил без исключений. Они присутствуют, но не более того. Крайне редко.

Тимур Асланов: А схему PR-бонусов используете? То есть когда вы платите рекламный бюджет, в издание и проговариваете, что определенное количество каких-то инфоповодов ваших должно зайти бесплатно?

Ирина Волина: В регионах, на самом деле в регионах, да, у нас есть такая история. Но мы все равно платим за рекламу. Здесь уже из серии «грех отказаться». Ну, если они сами идут к нам в руки, грех отказываться.

20 самых надежных банков Украины по версии «НВ» и Dragon Capital

Как и в любой другой сфере, те, кто занимаются пиаром законов и реформ, своими месседжами регулируют настроения общества и их отношение к правительству.

В своей колонке основательница и СЕО «Magonova & Partners» и «Kosatka.Media» Анастасия Магонова рассказывает, что происходит с политическим пиаром сегодня и почему тем, кто ими занимается, важно удерживать баланс между интересами общества и конфликтами государственных деятелей.

Анастасия МагоноваНет чудес, есть алгоритмы

Вокруг нас настолько много сообщений, что часто они сливаются в фоновый шум. Но на самом деле информация влияет на большинство людей, их действия и решения. Технологии изучают наше поведение, предпочтения, реакции и затем формируют воронки. Посмотрите на вашу новостную ленту, на ТОП-10 запросов в Google — всё, что вы видите на своих экранах, подобрано под вас. У вашего друга будет абсолютно другая лента. Нет чудес, есть тщательно продуманные алгоритмы, которые знают нас лучше, чем мы сами. Политические коммуникации— не исключение.

Посмотрите на вашу новостную ленту, на ТОП-10 запросов в Google — всё, что вы видите на своих экранах, подобрано под вас. У вашего друга будет абсолютно другая лента. Нет чудес, есть тщательно продуманные алгоритмы, которые знают нас лучше, чем мы сами. Политические коммуникации— не исключение.

Испокон веков PR-специалисты формируют нужный имидж политических деятелей и целых государств. Сегодня политический пиар превратился в нерв современной цивилизации, присваивая все ее достижения и веяния.

С одной стороны, политический пиар — это управление коммуникациями нашего общества. Точнее, это координация наших бесед на политические темы. СМИ и социальные медиа являются фундаментом политических коммуникаций. Они формируют наши взгляды, поведение, тон диалога с правительством.

С другой стороны, политический пиар — это работа с конфликтами интересов. Каждая реформа и законопроект сопровождаются информационными атаками различных олигархических или политических кланов. Эксперты и блогеры выставляют рамку в соцсетях, информационные сайты избирательно публикуют новости, а вечерние ток-шоу преподносят однобокие манипуляции.

Эксперты и блогеры выставляют рамку в соцсетях, информационные сайты избирательно публикуют новости, а вечерние ток-шоу преподносят однобокие манипуляции.

Как было раньше

В СССР пиара не было, была только пропаганда. Публичная коммуникация политиков ограничивалась официальными выступлениями, обращениями к народу и трансляцией протокольных мероприятий. СМИ находились под жестким информационным контролем. Отсутствие полной и достоверной политической информации компенсировалось слухами. Эпоха застоя породила политические анекдоты, которые практически не встречаются в наши дни.

В это время в США эксперты по связям с общественностью уже разработали концепцию «Agenda-setting», так называемую «повестку дня», где медиа влияет на общественность через подбор тем и материалов. При такой технологии максимум ресурсов и бюджетов вкладывается в коммуникационные механизмы, фокус смещается с информирования граждан на выстраивание имиджа министров, правящей партии или Администрации Президента.

Главным становится оформление c элементами шоу, а смысловое наполнение контента уходит на второй план.

В конце XX века в США начали использовать «теорию молчаливой спирали». Действительность искажается, новая псевдореальность формирует общественное мнение. Настроения общества меняются в интересах власти через манипуляции в месседжах и публикациях СМИ. Эту технологию ярко изобразили в фильме «Хвост виляет собакой».

Что происходит сегодня

В основе государственного пиара остались американские технологии XX века, однако они стали ярче и перешли в диджитал. Современный вариант — это «диванные эксперты» в Facebook. Незаметно для себя человек погружается в виртуальную реальность, продолжая считать, что все кроме него являются объектами манипуляций.

Я рада, что мировой опыт наконец пришел и к нам. Технологи перестали заниматься политическим пиаром, рисуя планы на салфетках в кафе. Сегодня Кабинет Министров Украины, отдельные министерства и депутатский корпус отдают проведение коммуникационных кампаний на аутсорсинг. Такие подрядчики применяют комплексный подход к продвижению законопроектов и реформ — с дорожной картой и коммуникационными стратегиями.

Как мы меняем или оживляем коммуникации

В своей профессиональной практике я занималась пиаром законопроектов, реформ и отдельных направлений работы государственных организаций.

В 2018 году мы в Magonova & Partners разрабатывали коммуникационную стратегию для законопроекта про гендерные квоты в наблюдательных советах государственных предприятий. Меньше всего рабочая группа хотела перейти тонкую грань и закопаться в феминизм. Мы спланировали конструктивную кампанию, подкрепленную мировыми исследованиями, графиками и мнением международных лидеров.

Чтобы отойти от скучного законотворческого канцеляризма, мы разработали айдентику законопроекта с логотипом и слоганом. Также мы прописали медийную поддержку авторов законопроекта и экспертной группы.

Занимаясь законопроектами, помните: кроме информирования широкой общественности вам придется столкнуться с конфликтами интересов политиков.

А это уже совсем другая история. Здесь вам пригодится умение держать баланс на волнах.

Citibank потерял $500 млн из-за плохого дизайна интерфейса. Банк перевёл их по ошибке

После совершения одной из «крупнейших ошибок в истории банковского дела» окружной суд США не разрешил Citibank вернуть $500 млн, которые банк случайно перевёл кредиторам косметического бренда Revlon. Причиной провала стал плохо спроектированный пользовательский интерфейс.

Citibank, выступавший в качестве кредитного агента Revlon, собирался отправить около $8 млн в виде процентных платежей кредиторам косметической компании, пишет CNN. Вместо этого банк случайно перевёл почти в 100 раз большую сумму, включая $175 млн, в хедж-фонд. В общей сложности банк по ошибке отправил кредиторам Revlon $900 млн.

Некоторые кредиторы вернули деньги, но не все. В августе Citibank подал иск о возврате средств, но до сих пор не получил $500 млн от десяти инвестиционных консалтинговых компаний.

Revlon находилась в процессе рефинансирования долга — выплаты нескольким кредиторам при одновременном переводе остальной части долга в новый займ, пишет Ars Technica. Это в сочетании с запутанным интерфейсом финансового ПО Flexcube привело к тому, что Citibank случайно выплатил основную сумму займа, большую часть которого можно было погасить до 2023 года.

Скриншот FlexcubeЗакон обычно наказывает тех, кто тратит деньги, по ошибке зачисленные на их счета. Случайные переводы распространены в цифровую эпоху, и их можно вернуть мгновенно. Но в законодательстве Нью-Йорка есть исключения из этого правила, известные как «защита от уплаты ущерба».

Если получатель имеет право на деньги и не знал, что они были случайно переведены, он может оставить их себе. Кредиторы Revlon заявили, что, по их мнению, Citibank проводил предоплату по кредиту. Отправленные деньги совпали с суммой «с точностью до пенни», которую банк был должен им, хотя срок погашения кредита не был установлен.

Кредиторы Revlon заявили, что, по их мнению, Citibank проводил предоплату по кредиту. Отправленные деньги совпали с суммой «с точностью до пенни», которую банк был должен им, хотя срок погашения кредита не был установлен.

Суд постановил, что кредиторы были вправе полагать, что платеж преднамеренный. «Полагать, что Citibank, одно из самых сложных финансовых учреждений в мире, совершил ошибку, которой никогда не было раньше, на сумму почти $1 млрд, было бы иррационально», — говорится в судебном документе.

В постановлении суда приведены внутренние переписки сотрудников HPS Investment Partners в качестве дополнительного доказательства того, что кредиторы не подозревали, что перевод был ошибочным, до тех пор пока Citibank не отправил им уведомление. В чате, датированном днем после случайного перевода, сотрудники HPS шутили:

DFREY5: Мне очень жаль того человека с толстыми пальцами, который случайно перевел $900 млн. Не лучший карьерный ход…

Не лучший карьерный ход…

JRABINOWIT12: Определённо выглядит так, что они будут искать новых людей для своей Ops-группы.

DFREY5: Как дела на работе, дорогой? Всё нормально, за исключением того, что я случайно отправил $900 млн людям, которым они не полагались.

DFREY5: Оборотная сторона работы из дома. Может, собака ударила по клавиатуре.

Кредиторы пока не могут получить деньги, поскольку возможно обжалование решения суда. «Мы категорически не согласны с этим решением и намерены подать апелляцию. Мы считаем, что имеем право на получение средств, и продолжим добиваться их полного возмещения», — заявила Citigroup.

Эксперт объяснил, почему заседание ЦБ не принесет рублю «самый плохой день»

https://ria.ru/20190717/1556612479.html

Эксперт объяснил, почему заседание ЦБ не принесет рублю «самый плохой день»

Эксперт объяснил, почему заседание ЦБ не принесет рублю «самый плохой день»

Заседание ЦБ РФ в следующую пятницу, 26 июля, не принесет рублю потрясений, поскольку ожидаемое снижение ключевой ставки неоднозначно сказывается на… РИА Новости, 03.03.2020

2019-07-17T14:22

2019-07-17T14:22

2020-03-03T15:04

россия

федеральная резервная система сша

центральный банк рф (цб рф)

сша

экономика

/html/head/meta[@name=’og:title’]/@content

/html/head/meta[@name=’og:description’]/@content

https://cdn21.img.ria.ru/images/155642/94/1556429439_0:187:2937:1839_1920x0_80_0_0_823e93897f13d1f1decfb6aba4cf3962.jpg

МОСКВА, 17 июл — РИА Новости. Заседание ЦБ РФ в следующую пятницу, 26 июля, не принесет рублю потрясений, поскольку ожидаемое снижение ключевой ставки неоднозначно сказывается на краткосрочной курсовой динамике валюты и во многом уже учтено в текущих ценовых уровнях, прокомментировал РИА Новости старший аналитик компании «БКС Премьер» Сергей Суверов. Во вторник в СМИ широко разошелся комментарий эксперта «Международного финансового центра» Владимира Рожанковского «Российской газете», в котором тот предсказал, что «самым плохим днем» для рубля на следующей неделе станет 26 июля, когда состоится заседание ЦБ РФ по процентной политике. Согласно его ожиданиям, до этого рубль еще укрепится — возможно вплоть до 61,9 рубля за доллар, но в этот день развернется в обратную сторону.Последнюю неделю, с 11 июля, доллар на Московской бирже торгуется в достаточно узком диапазоне 62,6-63,2 рубля. По состоянию на 14.28 мск курс доллара снижался на 25 копеек по сравнению с уровнем закрытия торгов накануне — до 62,78 рубля.»Ожидается снижение ставки на 0,25 процентного пункта, некоторые эксперты даже допускают снижение сразу на 0,5 пункта. В краткосрочном плане это нейтрально для курса рубля. С одной стороны, возможности для carry trade ухудшаются из-за сокращения разрыва в ставках ЦБ РФ и, например, ФРС США, и это негативно для рубля. Однако Федрезерв, как ожидается, тоже будет снижать базовую ставку, что сохранит возможности для carry trade. Рост спроса на ОФЗ в ожидании увеличения их котировок (на фоне снижения ставок) при этом подержит спрос на рублевую ликвидность», — рассуждает Суверов.»Поэтому день заседания ЦБ РФ не принесет рублю потрясений и станет обычным днем, когда регулятор выносит решение по денежно-кредитной политике (ДКП). Давление на российскую валюту может усилиться к концу года, если ЦБ продолжит агрессивное смягчение ДКП. Однако для рубля сейчас более актуальны геополитические риски. Если санкционные инициативы будут заблокированы, то день, когда придут такие новости, для рубля станет наилучшим», — резюмировал аналитик.Банк России в июне впервые в 2019 году снизил ключевую ставку — на 0,25 процентного пункта, до 7,5% годовых. Тогда регулятор указал, что допускает возможность дальнейшего снижения ставки на одном из ближайших заседаний совета директоров, а также переход к нейтральной денежно-кредитной политике до середины 2020 года. Очередное решение по ставке будет принято 26 июля.

Во вторник в СМИ широко разошелся комментарий эксперта «Международного финансового центра» Владимира Рожанковского «Российской газете», в котором тот предсказал, что «самым плохим днем» для рубля на следующей неделе станет 26 июля, когда состоится заседание ЦБ РФ по процентной политике. Согласно его ожиданиям, до этого рубль еще укрепится — возможно вплоть до 61,9 рубля за доллар, но в этот день развернется в обратную сторону.Последнюю неделю, с 11 июля, доллар на Московской бирже торгуется в достаточно узком диапазоне 62,6-63,2 рубля. По состоянию на 14.28 мск курс доллара снижался на 25 копеек по сравнению с уровнем закрытия торгов накануне — до 62,78 рубля.»Ожидается снижение ставки на 0,25 процентного пункта, некоторые эксперты даже допускают снижение сразу на 0,5 пункта. В краткосрочном плане это нейтрально для курса рубля. С одной стороны, возможности для carry trade ухудшаются из-за сокращения разрыва в ставках ЦБ РФ и, например, ФРС США, и это негативно для рубля. Однако Федрезерв, как ожидается, тоже будет снижать базовую ставку, что сохранит возможности для carry trade. Рост спроса на ОФЗ в ожидании увеличения их котировок (на фоне снижения ставок) при этом подержит спрос на рублевую ликвидность», — рассуждает Суверов.»Поэтому день заседания ЦБ РФ не принесет рублю потрясений и станет обычным днем, когда регулятор выносит решение по денежно-кредитной политике (ДКП). Давление на российскую валюту может усилиться к концу года, если ЦБ продолжит агрессивное смягчение ДКП. Однако для рубля сейчас более актуальны геополитические риски. Если санкционные инициативы будут заблокированы, то день, когда придут такие новости, для рубля станет наилучшим», — резюмировал аналитик.Банк России в июне впервые в 2019 году снизил ключевую ставку — на 0,25 процентного пункта, до 7,5% годовых. Тогда регулятор указал, что допускает возможность дальнейшего снижения ставки на одном из ближайших заседаний совета директоров, а также переход к нейтральной денежно-кредитной политике до середины 2020 года. Очередное решение по ставке будет принято 26 июля.

https://radiosputnik. ria.ru/20190716/1556568792.html

ria.ru/20190716/1556568792.html

https://ria.ru/20190716/1556573207.html

россия

сша

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

2019

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

Новости

ru-RU

https://ria.ru/docs/about/copyright.html

https://xn--c1acbl2abdlkab1og.xn--p1ai/

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

https://cdn25.img.ria.ru/images/155642/94/1556429439_118:0:2818:2025_1920x0_80_0_0_ee48025f06f78d7d6aa051e68c01afa0.jpgРИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

РИА Новости

internet-group@rian. ru

ru

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

россия, федеральная резервная система сша, центральный банк рф (цб рф), сша, экономика

МОСКВА, 17 июл — РИА Новости. Заседание ЦБ РФ в следующую пятницу, 26 июля, не принесет рублю потрясений, поскольку ожидаемое снижение ключевой ставки неоднозначно сказывается на краткосрочной курсовой динамике валюты и во многом уже учтено в текущих ценовых уровнях, прокомментировал РИА Новости старший аналитик компании «БКС Премьер» Сергей Суверов.

Во вторник в СМИ широко разошелся комментарий эксперта «Международного финансового центра» Владимира Рожанковского «Российской газете», в котором тот предсказал, что «самым плохим днем» для рубля на следующей неделе станет 26 июля, когда состоится заседание ЦБ РФ по процентной политике. Согласно его ожиданиям, до этого рубль еще укрепится — возможно вплоть до 61,9 рубля за доллар, но в этот день развернется в обратную сторону. 16 июля 2019, 12:27Сказано в эфиреЭксперт оценил прогноз о грядущем резком падении курса рубляСмягчение политики ЦБ укрепит позиции рубля, а вовсе не ослабит их. Такое мнение в эфире радио Sputnik высказал эксперт Михаил Беляев.

16 июля 2019, 12:27Сказано в эфиреЭксперт оценил прогноз о грядущем резком падении курса рубляСмягчение политики ЦБ укрепит позиции рубля, а вовсе не ослабит их. Такое мнение в эфире радио Sputnik высказал эксперт Михаил Беляев.Последнюю неделю, с 11 июля, доллар на Московской бирже торгуется в достаточно узком диапазоне 62,6-63,2 рубля. По состоянию на 14.28 мск курс доллара снижался на 25 копеек по сравнению с уровнем закрытия торгов накануне — до 62,78 рубля.

«Ожидается снижение ставки на 0,25 процентного пункта, некоторые эксперты даже допускают снижение сразу на 0,5 пункта. В краткосрочном плане это нейтрально для курса рубля. С одной стороны, возможности для carry trade ухудшаются из-за сокращения разрыва в ставках ЦБ РФ и, например, ФРС США, и это негативно для рубля. Однако Федрезерв, как ожидается, тоже будет снижать базовую ставку, что сохранит возможности для carry trade. Рост спроса на ОФЗ в ожидании увеличения их котировок (на фоне снижения ставок) при этом подержит спрос на рублевую ликвидность», — рассуждает Суверов.

«Поэтому день заседания ЦБ РФ не принесет рублю потрясений и станет обычным днем, когда регулятор выносит решение по денежно-кредитной политике (ДКП). Давление на российскую валюту может усилиться к концу года, если ЦБ продолжит агрессивное смягчение ДКП. Однако для рубля сейчас более актуальны геополитические риски. Если санкционные инициативы будут заблокированы, то день, когда придут такие новости, для рубля станет наилучшим», — резюмировал аналитик.

Банк России в июне впервые в 2019 году снизил ключевую ставку — на 0,25 процентного пункта, до 7,5% годовых. Тогда регулятор указал, что допускает возможность дальнейшего снижения ставки на одном из ближайших заседаний совета директоров, а также переход к нейтральной денежно-кредитной политике до середины 2020 года. Очередное решение по ставке будет принято 26 июля.

16 июля 2019, 13:53

Эксперты рассказали, в каком случае стоит ждать обвала рубляЛучшие и худшие банки Америки 2020

Здание Федеральной резервной системы США стоит в Вашингтоне, округ Колумбия. Фотограф: Брендан … [+] Смяловски / Bloomberg

Фотограф: Брендан … [+] Смяловски / Bloomberg

Подобно экономике США и фондовому рынку, 2019 год для банков Америки был успешным. Акции банков выросли более чем на 20%, почти не отставая от индекса S&P 500, и отрасль получила рекордную прибыль в 180 миллиардов долларов за первый период. три квартала года. Лишь 4% банков по стране в прошлом квартале были убыточными, а проблемные банки, по определению Федеральной корпорации по страхованию вкладов, упали до самого низкого уровня с момента до финансового кризиса.

«2019 год был отличным годом для работы банкиром», — говорит Фредерик Кэннон, директор по исследованиям Keefe, Bruyette & Woods, инвестиционного банка, специализирующегося на финансовом секторе. «Прибыльность банковского сектора очень высока, и она в хорошем смысле. Рентабельность активов близка к пиковой «.

В начале 2019 года банки только что завершили 12-месячный период, когда они достигли нового максимума прибыльности, чему способствовало снижение налогов президентом Трампом и повышение процентных ставок Федеральной резервной системы, что помогло увеличить чистую прибыль. Но акции банков и рынок в целом в 2018 году упали после одной из самых резких декабрьских распродаж в истории. В ответ ФРС не только приостановила повышение процентных ставок, но и трижды снизила ставки в течение 2019 года, когда ставка по фондам ФРС упала с 2,25 до 2,5% до 1,5–1,75%.

Но акции банков и рынок в целом в 2018 году упали после одной из самых резких декабрьских распродаж в истории. В ответ ФРС не только приостановила повышение процентных ставок, но и трижды снизила ставки в течение 2019 года, когда ставка по фондам ФРС упала с 2,25 до 2,5% до 1,5–1,75%.

Снижение ставок повредило некоторые чувствительные к процентным ставкам центры прибыли для крупных кредиторов, особенно крупнейшие потребительские и трастовые банки Америки. (Банки генерируют большую часть своих денег, улавливая разницу между процентами, которые они зарабатывают по кредитам, которые они предоставляют, и процентами, которые они выплачивают вкладчикам.) Но сокращение добавило нового масла в десятилетний бычий рынок. В 2019 году фондовые рынки США вернулись на 29%, чему способствовали низкие ставки и рекордно низкий уровень безработицы. Этот экономический фон оказался хорошим балансом для руководителей банков, которым не нужно было беспокоиться о неизбежном повороте в экономике.

«Цикл сокращения, похоже, стабилизировал экономику и, следовательно, кредит банков», — говорит Кэннон из KBW. «Хотя я думаю, что банкиры могут сожалеть о том, что ФРС пошла другим путем в повышении ставок, для банковских инвесторов и банкиров более важно, чтобы экономика оставалась стабильной, а мы избегали кредитных потерь.”

«Хотя я думаю, что банкиры могут сожалеть о том, что ФРС пошла другим путем в повышении ставок, для банковских инвесторов и банкиров более важно, чтобы экономика оставалась стабильной, а мы избегали кредитных потерь.”

В США более 5000 банков и сберегательных учреждений, но активы все больше концентрируются наверху. 100 крупнейших банков имеют активы на сумму 14,4 триллиона долларов, что составляет 81% от общих банковских активов США. Качество активов и прибыльность этих организаций сильно различаются. Имея это в виду, Forbes изучил финансовые данные, чтобы определить число лучших банков Америки.

Рожденный финансовым кризисом конца 2000-х годов, это одиннадцатый год подряд Forbes привлекает S&P Global Market Intelligence для получения данных о росте, кредитном качестве и прибыльности 100 крупнейших публичных банков и сберегательных организаций по активам.Десять показателей, используемых в рейтинге, основаны на нормативных документах, поданных до 30 сентября. Данные любезно предоставлены S&P, но рейтинг составляется исключительно Forbes.

Метрики включают доходность среднего материального капитала, доходность средних активов, чистую процентную маржу, коэффициент эффективности и чистые списания в процентах от общей суммы кредитов. Forbes также учел проблемные активы в процентах от активов, коэффициент CET1, коэффициент капитала, основанный на оценке риска, и резервы в виде процентной доли неработающих активов.Последняя составляющая — рост операционной выручки. Мы исключили банки, в которых материнская компания верхнего уровня находится за пределами США

. CVB Financial, материнская компания Citizens Business Bank, узурпировала находящийся в Арканзасе Home BancShares как банк с самым высоким рейтингом в Америке. Кредитор для малого бизнеса из Онтарио, штат Калифорния, входил в топ-20 по всем показателям, отслеживаемым Forbes, и наиболее ярко проявил себя по показателям эффективности (40%), росту операционной выручки (42%) и отрицательному коэффициенту чистых списаний.Средний банк из списка Forbes, напротив, имел коэффициент эффективности 57%, рост операционной деятельности составил всего 5,4%, а ставка списания составила 0,17% от средней суммы кредитов. CVB, основанная в 1974 году, с активами на сумму более 11 миллиардов долларов и более чем 50 филиалами в штате Калифорния, демонстрирует рост прибыли в течение 170 кварталов подряд.

CVB, основанная в 1974 году, с активами на сумму более 11 миллиардов долларов и более чем 50 филиалами в штате Калифорния, демонстрирует рост прибыли в течение 170 кварталов подряд.

Три ведущих банка в списке лучших банков Forbes были из Калифорнии, при этом SVB Financial из Санта-Клары заняла второе место, а Pacific Premier Bancorp из Ирвина — третье.На четвертом месте оказался банк Home BancShares, который был самым рейтинговым банком в течение двух лет подряд.

Более мелкие банки и банки, специализирующиеся на коммерческом кредитовании, продолжали доминировать на верхних уровнях списка лучших банков Forbes. Ни один банк из топ-20 не имел активов более 100 миллиардов долларов. Замыкают десятку лидеров Манси, штат Индиана, компания First Merchants (№5), базирующаяся в Фениксе компания Western Alliance Bancorp (№6), Уилинг, штат Западная Вирджиния, компания WesBanco (№7), компания Prosperity Bancorp из Хьюстона (№8). ), Калиспелл, компания Glacier Bancorp из Монтаны (№9) и DeWitt, система Community Bank из Нью-Йорка.

«Взаимоотношения и кредитование среднего рынка. Банки со средней и малой капитализацией обладают исключительно хорошей способностью налаживать личные отношения со своими клиентами, — говорит Кэннон из KBW, добавляя, — коммерческое банковское дело — это предприятие, приносящее много вкладов. Кредиторы среднего размера по-прежнему имеют отличный доступ к недорогим депозитам ».

Консолидациясыграла важную роль в 2019 году, поскольку в декабре BB&T и SunTrust Bank завершили слияние на 66 миллиардов долларов. Объединенный банк, получивший название Truist Financial, занял 59 и 94 места в 2018 году соответственно, занял 46 место в нашем новейшем рейтинге.

Большая четверка банковского сектора США — JPMorgan Chase, Bank of America, Citigroup и Wells Fargo — имеют совокупные активы в размере 9,1 трлн долларов США, или более половины совокупных активов США. Среди этих крупных банков показатели были высокими: большинство фирм попали в список лучших банков благодаря прочности баланса, повышению эффективности и высокому кредитному качеству.

JPMorgan вернулся в верхнюю половину нашего рейтинга, заняв 42-е место, поднявшись на девять позиций. Финансовые показатели крупнейшего банка страны в целом улучшились за последние 12 месяцев и значительно опередили его конкурентов из крупных банков.Фирма, возглавляемая Джейми Даймоном, имеет лучшие результаты по 18% -ной рентабельности ощутимого обыкновенного капитала, занимая 13-е место в целом, а также по высоким показателям капитала. В четвертом квартале рентабельность собственного капитала JPMorgan составила 31%, что позволило компании продвинуться вперед.

«Потребитель в США по-прежнему занимает сильные позиции, и мы видим преимущества этого для всего нашего потребительского бизнеса», — сказал Даймон в отчете о доходах от 14 января. «Хорошие праздничные дни отразились на объемах продаж наших карт и остатках по кредитам, которые выросли на 10% и 8% соответственно.«Инвестиционный банк JPMorgan также показал солидную 14% -ную рентабельность капитала, которая превзошла по прибыльности опережающие конкуренты с Уолл-стрит, такие как Goldman Sachs и его 10% -ную RoE.

Bank of America поднялся на 18 позиций и занял 71 позицию благодаря общей силе позиций. Ее эффективность, качество активов и высокий коэффициент капитала, основанный на рисках, — все это помещается в верхнюю половину рейтинга Forbes, в то время как доходность фирмы в 15,3% от средней общей суммы обыкновенного капитала занимает 51 место. Citigroup также добился успеха, поднявшись на четыре позиции до 76 места и показав лучшие показатели кредитоспособности, такие как капитал, основанный на рисках, покрытие резервов и качество активов.

Однако Wells Fargo продолжала падать в рейтинге Forbes после скандала с фальшивыми аккаунтами в 2016 году, который обошелся банку в миллиарды, ухода двух генеральных директоров и вызвал санкции Федеральной резервной системы против роста активов. Уэллс опустился на две позиции в 2019 году, заняв 87-е место. В октябре кредитор из Сан-Франциско назначил бывшего главу Visa and Bank of New York Mellon Чарльза Шарфа своим генеральным директором после длительного процесса поиска, но его недавние доходы подчеркивают стоящие перед ним задачи. В четвертом квартале прибыль Wells упала на 50%, а выручка упала на 5% до уровня ниже 20 миллиардов долларов.

В четвертом квартале прибыль Wells упала на 50%, а выручка упала на 5% до уровня ниже 20 миллиардов долларов.

«Мы вышли из финансового кризиса как самый ценный и самый уважаемый банк в США. Но, как вы знаете, мы допустили ужасные ошибки и не смогли эффективно устранить наши недостатки. Эти обстоятельства привели к ухудшению финансовых показателей », — сказал Шарф 14 января в ходе телефонной конференции с инвесторами. «Но у нас есть одна из самых завидных франшиз в мире, предоставляющая финансовые услуги, и сотрудники, которые хотят делать то, что необходимо, чтобы снова стать одним из самых уважаемых и успешных банков США.”

За последние 12 месяцев акции JPMorgan выросли на 34%, а Citigroup — на 30%, что превзошло совокупную доходность S&P 500 в 26%. Банки Америки вернули 20%, а Wells Fargo сильно отстал. Его акции упали за последний год, но выплаты дивидендов означают, что общий доход кредитора составил 1,7%.

Хотя рост дивидендов и обратный выкуп акций продолжают быть катализатором для акций банков, решение Федеральной резервной системы снизить процентные ставки действительно представляет проблему.

Их и без того анемичная чистая процентная маржа снижается.Поскольку в 2019 году акции JPMorgan росли, чистая процентная маржа в начале года составляла 2,55%, но закрылась на уровне 2,38%. Банк занял 94 место по процентной марже. Другие потенциальные препятствия на 2020 год включают новые правила бухгалтерского учета Совета по стандартам финансового учета, касающиеся методологий кредитных убытков.

Замыкает первую сотню банк клиентов из Вайомиссинга, штат Пенсильвания, Customers Bancorp, коммерческий и потребительский банк, созданный в 2009 году для очистки банкротства и заключения сделок при содействии FDIC. Теперь с 11 долларами.7 миллиардов активов и присутствие вдоль коридора I-95 от Вашингтона, округ Колумбия, до Бостона, он занял первое место по большинству показателей кредитного качества с чистыми списаниями ниже среднего, неработающими активами и более высокими коэффициентами резервирования, но находился в нижнем дециле по большинству показателей рентабельности.

Это худшие банки в Америке?

Банки занимаются никелем и димингом. В конце концов, это банки. Но когда дело доходит до обслуживания клиентов и безопасности, очень важно чувствовать, что ваш банк поддерживает вас.Недавно LendEDU получил доступ к записям жалоб клиентов из Бюро финансовой защиты потребителей и собрал данные, чтобы определить, какие банки получили больше всего жалоб клиентов на миллиарды долларов депозитов.

Итак, без лишних слов, от плохого к худшему, — это топ-15 худших банков Америки по количеству жалоб клиентов.

15. JPMorgan Chase & Co.

Никаких объяснений покупателям не давали. | Крис МакГрат / Getty Images- Жалоб на миллиард вкладов: 5.38

- Всего жалоб: 7,747

Большой список жалоб от клиентов JPMorgan Chase & Co. просто поражает. В одной из жалоб было отмечено, что на имя клиента открываются многочисленные кредитные карты без разрешения. И когда заказчик спросил у Чейза, ответов не последовало, и карты внезапно закрылись. Текущий счет другого клиента был внезапно закрыт без каких-либо объяснений. У этого списка нет конца.

И когда заказчик спросил у Чейза, ответов не последовало, и карты внезапно закрылись. Текущий счет другого клиента был внезапно закрыт без каких-либо объяснений. У этого списка нет конца.

Следующий: С каких это пор стало так сложно отдать банку свои деньги?

14.M&T Bank Corp.

Этот банк усложнил выплату ипотечного кредита для некоторых потребителей. | Fortunate4now / Wikimedia Commons- Жалоб на миллиард вкладов: 5,50

- Всего жалоб: 514

Обычно банки рассчитывают на ежемесячные выплаты по ипотеке. Однако клиенты M&T постоянно жалуются на трудности, связанные с ежемесячной выплатой ипотечных или других ссуд. Один клиент также назвал серьезные проблемы с выплатой титульного займа.

Next: Стремительный рост годовых, от которого у вас перевернется

13. CIT Group Inc.

У клиентов были проблемы с ростом годовых. | CIT Group через Facebook

| CIT Group через Facebook- Жалоб на миллиард вкладов: 5,58

- Всего жалоб: 165

Многие жалобы, связанные с услугами, предоставленными и полученными CIT Group Inc., аналогичны. Частные лица постоянно сталкивались с проблемами при выплате ссуд, в том числе с одним клиентом, который не смог получить титул после выплаты ссуды.Однако некоторые клиенты столкнулись с той же проблемой — их годовая процентная ставка резко выросла с 8% до 21% за ночь.

Далее: Не удалось оплатить автомобиль

12. Huntington Bancshares Incorporated

Банк потерял три отдельных платежа за автомобиль для одного клиента. | Эд! / Wikimedia Commons- Жалоб на миллиард депозитов: 5,62

- Всего жалоб: 441

Из многих жалоб на Хантингтона выделяются случаи отказа от оплаты автомобиля.Один клиент утверждает, что банк потерял три платежа за автомобиль, платежи по которым у нее были подтверждены. К сожалению, у другого клиента был аналогичный опыт, и банк, похоже, не предпринял никаких действий в отношении этих жалоб клиентов.

К сожалению, у другого клиента был аналогичный опыт, и банк, похоже, не предпринял никаких действий в отношении этих жалоб клиентов.

Далее: Неудовлетворительные сборы

11. F.N.B. Корпорация (Первый национальный банк Пенсильвании)

Счет одного клиента упал до нуля из-за нераскрытой комиссии. | Карты Гугл- Жалоб на миллиард вкладов: 5.68

- Всего жалоб: 124

Большинство из нас могут согласиться с тем, что сборы будут откровенно неприятными, но в некоторых обстоятельствах сборы понятны. Однако у одного из клиентов банка FNB Bank из Пенсильвании был другой опыт. Счет этого клиента был куплен вместе со многими другими в другом банке. Некогда бесплатный счет внезапно превратился в платный текущий счет, на который банк «впоследствии списывал плату за обслуживание до тех пор, пока счет не опустел.Ой.

Далее: Плохое обслуживание — это лишь верхушка айсберга.

10. Бэнк оф Америка Корпорейшн

Очень много жалоб на ужасное обслуживание. | Скотт Олсон / Getty Images- Жалоб на миллиард вкладов: 6,28

- Всего жалоб: 8,069

Список жалоб Bank of America, судя по всему, не может быть бесконечным из-за проблем с выплатой ссуды, закрытия сделки по ипотеке или даже проблем с клиентами, оспаривающими мошеннические платежи по кредитной карте.Кроме того, многие жалобы клиентов связаны с совершенно ужасным обслуживанием.

Далее: Может быть, в этом банке нет ключа к успеху.

9. KeyCorp

Обслуживание клиентов особенно плохое. | Эд! / Wikimedia Commons- Жалоб на миллиард вкладов: 6,48

- Всего жалоб: 670

KeyCorp принесла много неудобств клиентам, и общая тема жалоб, похоже, связана с очень плохим обслуживанием клиентов.Один клиент вспоминает неудачный опыт работы с KeyCorp: «Ключевой банк внес несанкционированные изменения в мой текущий счет. Они включили функцию овердрафта без моего ведома и разрешения ». В итоге эта функция обошлась покупателю в 600 долларов.

Они включили функцию овердрафта без моего ведома и разрешения ». В итоге эта функция обошлась покупателю в 600 долларов.

Далее: 2 миллиона неавторизованных аккаунтов — это круто

8. Wells Fargo & Company

Они открыли миллионы неавторизованных счетов. | Джастин Салливан / Getty Images- Жалоб на миллиард вкладов: 6.48

- Всего жалоб: 8,465

Среди многочисленных жалоб на плохое обслуживание клиентов давайте не будем забывать, что Wells Fargo позволил себе открыть почти два миллиона неавторизованных счетов в период с 2011 по 2015 год. Если это не страшно, я не знаю, что дает.

Следующий: Внутренние нарушения безопасности кажутся очень тревожными.

7. Comerica Incorporated

У одного покупателя украли тысячи долларов.| PacoRomero / iStock / Getty Images- Жалоб на миллиард вкладов: 6,57

- Всего жалоб: 380

Надежность и безопасность денег — главный приоритет при выборе банка. Когда у одного покупателя и его матери были сняты тысячи долларов со счетов человеком, использовавшим украденную лицензию с истекшим сроком действия, отдел по борьбе с мошенничеством Comerica выпустил кошку из сумки. Выяснилось, что кассир совершил внутреннее нарушение безопасности, зная, что лучше, чем когда-либо, обеспечить снятие средств с истекшей лицензии.

Когда у одного покупателя и его матери были сняты тысячи долларов со счетов человеком, использовавшим украденную лицензию с истекшим сроком действия, отдел по борьбе с мошенничеством Comerica выпустил кошку из сумки. Выяснилось, что кассир совершил внутреннее нарушение безопасности, зная, что лучше, чем когда-либо, обеспечить снятие средств с истекшей лицензии.

Далее: Банк США исчерпывает свои 50-летние полномочия?

6. U.S. Bancorp

Согласно жалобам, он без предупреждения изменил свою политику. | Ricardo630 / Wikimedia Commons- Жалоб на миллиард вкладов: 6,82

- Всего жалоб: 2338

Эта компания, широко известная как U.S. Bank, существует уже почти 50 лет. А с клиентами, которые проверены десятилетиями, плохое обслуживание клиентов, кажется, является громкой жалобой.Однако один клиент утверждал, что Банк США откровенно лгал о предложении беспроцентного перевода. Как выяснилось, банк начислял ей проценты в течение первых двух месяцев после перевода. Когда она позвонила и пожаловалась, представитель банка США сообщил ей, что он изменил свою политику.

Как выяснилось, банк начислял ей проценты в течение первых двух месяцев после перевода. Когда она позвонила и пожаловалась, представитель банка США сообщил ей, что он изменил свою политику.

Далее: The Wall Street Journal сообщает

5. Citigroup Inc.

Количество жалоб на жалобы немного уменьшилось. | Хуан Баррето / AFP / Getty Images- Жалоб на миллиард вкладов: 6.85

- Всего жалоб: 6,600

Согласно Wall Street Journal, «представитель Citi сказал, что банк заметил рост жалоб по двум причинам: рекламные предложения, на которые некоторые клиенты банка не имели права, и автоматический перевыпуск кредитных карт, связанный с конвертацией портфеля, что считается стандартной отраслевой практикой. По его словам, количество жалоб по обоим вопросам значительно сократилось ».

Далее: Соберись, Пятая Третья.

4. Пятый третий банк

Клиенты получали кредитные карты, на которые они никогда не обращались. | Эд! / Wikimedia Commons- Жалоб на миллиард вкладов: 6,88

- Всего жалоб: 698

Получение кредитных карт, по которым вы никогда не подавали заявки, и попытки взыскать неплатежи — верный признак того, что у банка нет всего этого. Судя по жалобам на Fifth Third Bancorp, это как раз и есть проблема.

Далее: Граждане пошли вперед и добавили оскорбления к травмам.

3. Citizens Financial Group Inc.

Постоянно появляется неправильная информация. | Крейг Барритт / Getty Images для Citizens Financial Group, Inc.- Жалобы на миллиард депозитов: 6,91

- Всего жалоб: 782

Подобно жалобам многих других финансовых учреждений, Citizens Financial Group Inc.похоже, у него те же проблемы с обслуживанием клиентов, что и у любого другого банка в этом списке. Похоже, что у клиентов возникают серьезные проблемы с появлением неверной информации в кредитных отчетах и банковских выписках. И чтобы добавить оскорбления к травмам, похоже, что основная часть этих жалующихся клиентов просто проталкивается через перетасовку колл-центров аутсорсинга.

И чтобы добавить оскорбления к травмам, похоже, что основная часть этих жалующихся клиентов просто проталкивается через перетасовку колл-центров аутсорсинга.

Далее: В конце концов, SunTrust может оказаться не таким надежным.

2. SunTrust Banks Inc.

Их не волнуют жалобы.| Эрик С. Лессер / Getty Images- Жалобы на миллиард депозитов: 7,12

- Всего жалоб: 1,159

С SunTrust жалобы кажутся бесконечными. От погашенных подарочных карт, которые так и не были доставлены, до проблем с кражей личных данных, SunTrust, похоже, не особо заботится о проблемах клиентов. И когда Wall Street Journal связалась с представителем SunTrust, компания отказалась комментировать постоянные жалобы.

Далее: Обманом далеко не уедешь.

1. TCF Financial Corporation (TCF National Bank)

Они манипулируют покупателями. | Дуайт Бёрдетт / Wikimedia Commons- Жалоб на миллиард вкладов: 13,59

- Всего жалоб: 246

TCF National Bank, возглавляющий чарты как банк с наибольшим количеством жалоб на вложенные миллиарды, вряд ли будет рад оказаться на вершине этого списка. Согласно CFPB, TCF манипулирует клиентами, предлагая очень дорогостоящие услуги овердрафта.Уловка подтолкнула TCF к прямому судебному разбирательству с CFPB.

Согласно CFPB, TCF манипулирует клиентами, предлагая очень дорогостоящие услуги овердрафта.Уловка подтолкнула TCF к прямому судебному разбирательству с CFPB.

Худшие банки в Америке (Wells Fargo даже не номер 1)

Wells Fargo только что наложили самый большой штраф в истории Бюро финансовой защиты потребителей после того, как сотрудники регулярно открывали несанкционированные счета для существующих клиентов. Но это еще не делает его худшим банком в стране, по крайней мере, согласно новому анализу розничных банков.

Согласно отчету сайта потребительского финансирования ValuePenguin, худшим банком с учетом жалоб, штрафов и реагирования на проблемы клиентов является Bank of America. Компания B of A заняла 34-е место из 50 по оперативности реагирования, 44-е место по количеству жалоб на 100 миллионов долларов активов и 48-е место по количеству и размеру полученных штрафных санкций. Bank of America не сразу ответил на запросы о комментариях.

«За последние пять лет или около того произошло цунами случаев неправомерного поведения с участием крупных банков», — сказал в своем отчете Филип Маттера, директор проекта корпоративных исследований Good Jobs First.«Недавно объявленный иск против Wells Fargo о взимании комиссии с аккаунтов, созданных без ведома клиента, является последним примером».

По теме: Настоящий скандал в Wells Fargo: руководители разбогатели за счет клиентов «мешков с песком»

Wells Fargo занял пятое место среди 50 крупнейших розничных банков по размеру активов. Ниже приведена диаграмма, которая показывает, как удаляются пять худших пятерок, где 1 — лучший рейтинг в категории, а 50 — худший:

| Банк | Responsiveness Рейтинг | Рейтинг жалоб | Regulatory Penalties Рейтинг |

| Банк Америки | 34 | 44 | 48 |

| Barclays PLC | 2 | 49 | 50 |

HSBC North America Holdings Inc. | 47 | 38 | 47 |

| EverBank | 38 | 45 | 37 |

| Wells Fargo & Company | 41 | 42 | 41 |

Пятерка лучших банков в анализе — это в основном региональные банки: Frost Bank в Техасе, Восточно-Западном берегу в Калифорнии, Umpqua Holdings Corp. (филиалы в Орегоне, Вашингтоне, Калифорнии, Неваде и Айдахо), Union Bank (с офисами по всей стране) и New York Community Bank.В отчете было использовано более 600 000 жалоб, поступивших с декабря 2011 года от Бюро финансовой защиты потребителей, для создания рейтингов жалоб и отзывчивости. Он использовал базу данных о корпоративных нарушениях от Good Jobs First, чтобы составить рейтинг нормативных штрафов.

Связано: банки США установили рекорд прибыли

ValuePenguin включал жалобы, связанные с любыми финансовыми продуктами, предлагаемыми банком, такими как кредитные карты, текущие счета и ипотека. Эти жалобы подаются только после того, как клиент безуспешно пытался связаться с банком для решения проблемы. Наихудшие нарушители жалоб ниже:

| Банк | Жалобы на 100 миллионов долларов активов | Всего жалоб |

| Банк синхронизации | 12,9 | 10,665 |

| Barclays | 10,8 | 3 216 |

| Откройте для себя | 6.1 | 5,365 |

| Capital One | 5,1 | 17 177 |

| Сантандер | 3,6 | 4,524 |

В рейтинге оперативности учитывались своевременность, тип ответа и удовлетворенность потребителей. В целом, более крупные банки с большей вероятностью предлагали клиентам возмещение или другие льготы. Худшие банки по отзывчивости ниже:

В целом, более крупные банки с большей вероятностью предлагали клиентам возмещение или другие льготы. Худшие банки по отзывчивости ниже:

| Банк | % оспариваемых решений | Оценка отзывчивости |

| ЦИТ Банк | 24% | 133 |

| Whitney Bank | 27% | 132 |

| E * Торговля | 25% | 122 |

| HSBC | 23% | 120 |

| Народный объединенный банк | 23% | 111 |

Рейтинг регулирующих органов включает штрафы, урегулирования и другие штрафы, уплаченные банками за такие проблемы, как злоупотребление ипотекой, нарушения кредитных карт, опасные ценные бумаги и другие действия, которые правительство считает незаконными. Пятерка худших ниже:

Пятерка худших ниже:

| Банк | Всего штрафов | Штрафы за актив |

| Barclays | $ 3,371 M | 114 |

| Rabobank | $ 800 млн | 32 |

| Банк Америки | $ 56 690 M | 26 |

| HSBC | $ 4034 млн | 14 |

| First Tennessee Bank | $ 332 млн | 12 |

Американцы, у которых есть проблема с банком, должны сначала попытаться решить ее с самим учреждением, обратившись в местное отделение или позвонив в службу поддержки клиентов.Сохраняйте подробные записи и копии любых заявлений или документов, связанных с вашей проблемой, и записывайте имена тех, с кем вы разговаривали, и их ответ, — говорит Андреа Лукетта-Керн, директор по политике и исследованиям Калифорнийской коалиции по реинвестициям. «Социальные сети также могут быть эффективным способом привлечь внимание компании», — сказала она.

«Социальные сети также могут быть эффективным способом привлечь внимание компании», — сказала она.

По теме: Wells Fargo сказал персоналу хранить молчание о пропавших документах: иск