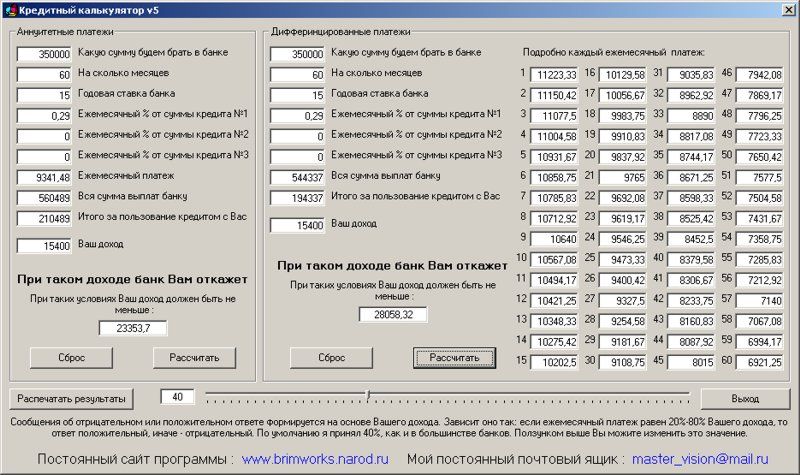

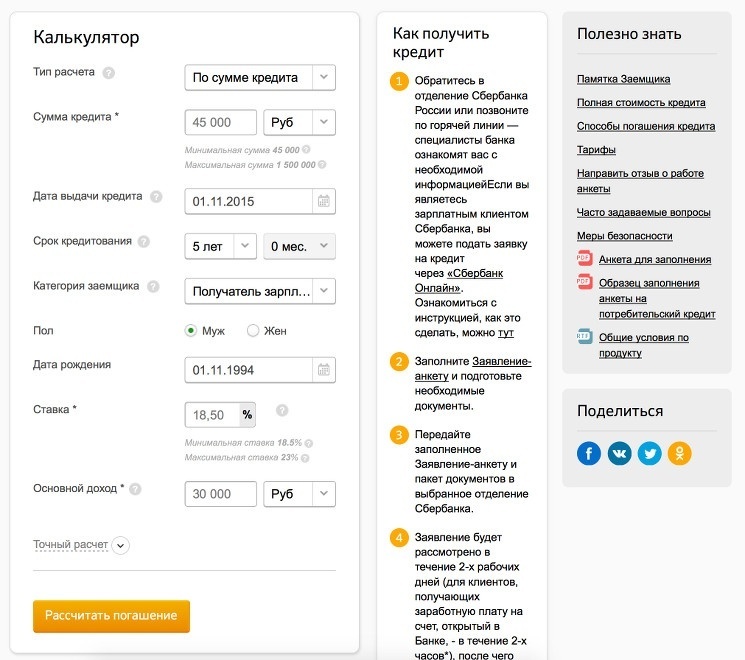

Калькулятор Процентов По Займам Онлайн Главбух

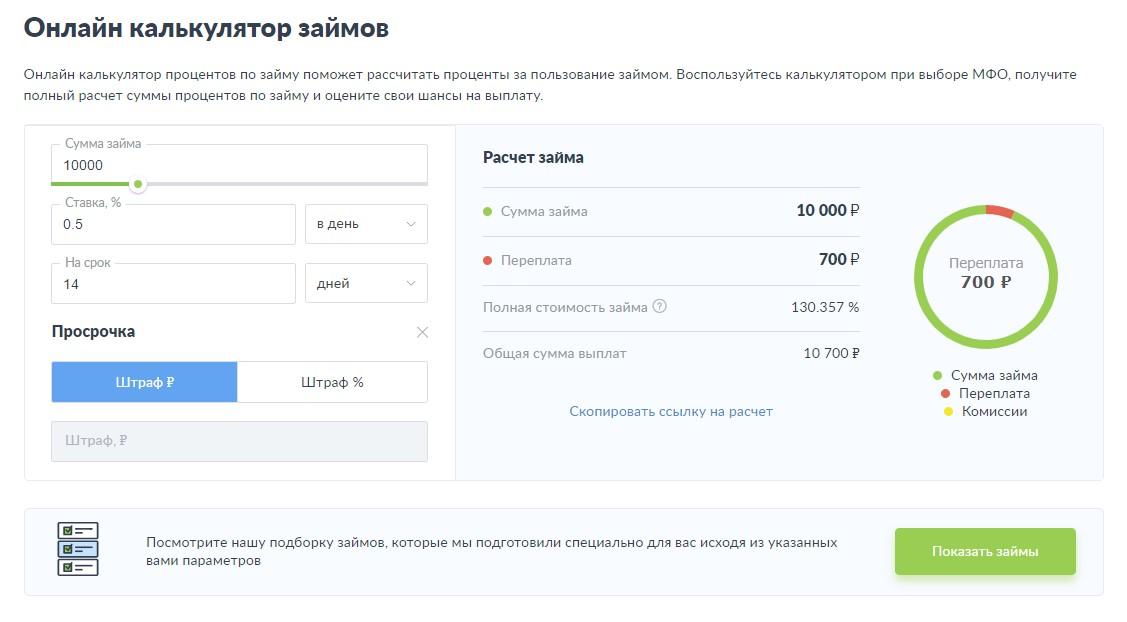

Калькулятор расчета процентов по договору займа создан для помощи как заемщикам, так и займодавцам. Разумеется, расчеты по договорам или распискам по займам и кредитам можно выполнить и самостоятельно, но с помощью калькулятора это будет не только намного проще. Ответ: Наш калькулятор расчета процентов по ст ГК РФ позволяет произвести расчет и тем, и другим способом, для чего необходимо выбрать соответствующую опцию в строке калькулятора «Период определять». Рекомендуем выбрать опцию «в календарных днях».

Одобрение заявки за 5 минут

Сроки: 7-30 дней

Сумма: 2000-30000 руб

Ставка: 0.63% в день

Свидетельство ЦБ РФ: 651303532004088

ОГРН: 1134205019189

Займы до 15 дней без процентов!

Сроки: 7-168 дней

Сумма: 3000-50000 руб

Ставка: 1% в день

Свидетельство ЦБ РФ: 651303045033951

ОГРН: 1137746702367

Сроки: 3-336 дней

Сумма: 3000-98000 руб

Ставка: 0. 3-1% в день

3-1% в день

Свидетельство ЦБ РФ: 2110177000037

ОГРН: 1107746671207

Сроки: 16-30 дней

Сумма: 2000-15000 руб

Ставка: 1% в день

Свидетельство ЦБ РФ: 651303552003006

ОГРН: 1135543003793

Сроки: 5-30 дней

Сумма: 3000-30000 руб

Ставка: 1% в день

Свидетельство ЦБ РФ: 651203045001237

ОГРН: 5117746058172

Сроки: 5-126 дней

Сумма: 1500-80000 руб

Ставка: 0% в день

Свидетельство ЦБ РФ: 2110177000478

ОГРН: 11117746442670

Сроки: 31-40 дней

Сумма: 3000-25000 руб

Ставка: 0-1% в день

Свидетельство ЦБ РФ: 2120742002054

ОГРН: 1124212000670

Сроки: 5-30 дней

Сумма: 2000-30000 руб

Ставка: 1% в день

Свидетельство ЦБ РФ: 651503045006429

ОГРН: 1157746290921

Сроки: 6-25 дней

Сумма: 3500-10000 руб

Ставка: 1% в день

Свидетельство ЦБ РФ: 2120177001838

ОГРН: 1127746428171

Сроки: 5-30 дней

Сумма: 2000-30000 руб

Ставка: 0-1% в день

Свидетельство ЦБ РФ: 651303045003161

ОГРН: 1127746672130

Сроки: 10-168 дней

Сумма: 2000-70000 руб

Ставка: 0.

Свидетельство ЦБ РФ: 00160355007495

ОГРН: 1155476135110

Сроки: 6-60 дней

Сумма: 500-30000 руб

Ставка: 0.5-1% в день

Свидетельство ЦБ РФ: 651303042002657

ОГРН: 1124823017615

Сроки: 7-30 дней

Сумма: 3000-30000 руб

Ставка: 1% в день

Свидетельство ЦБ РФ: 1803140008707

ОГРН: 1177847323741

Онлайн-заявка

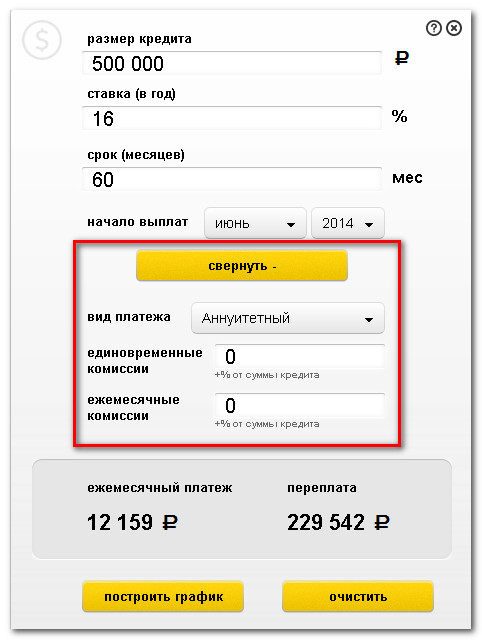

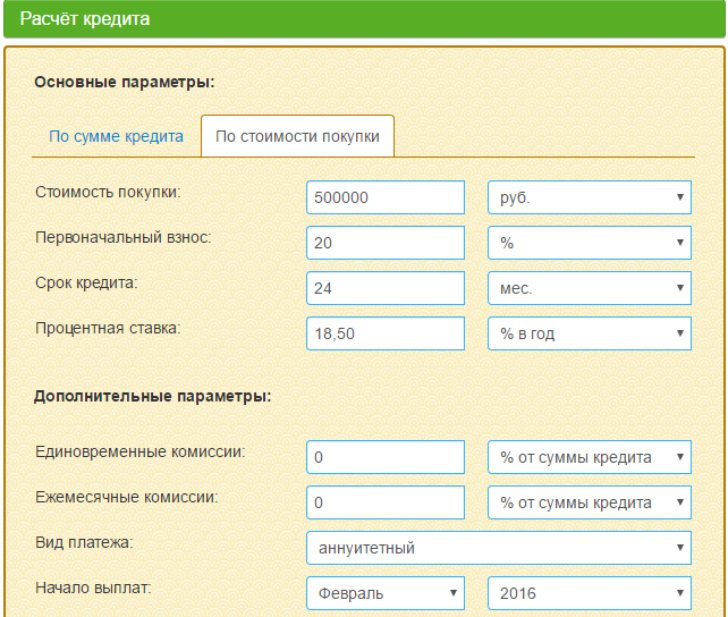

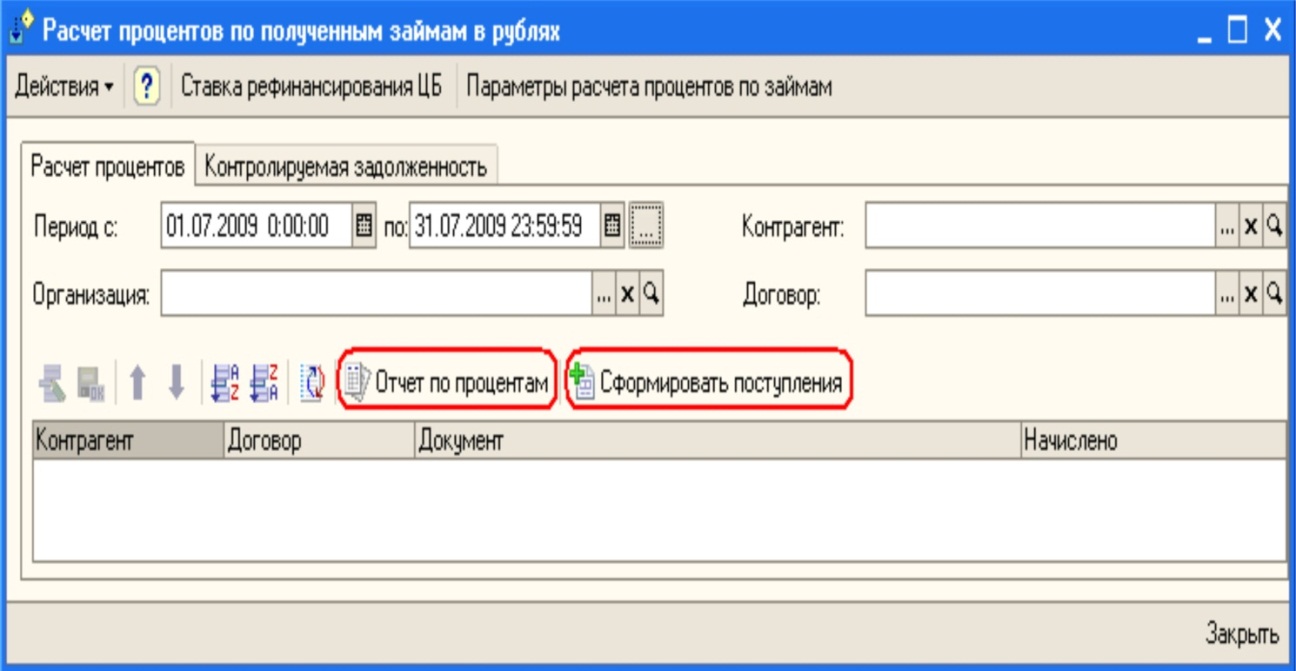

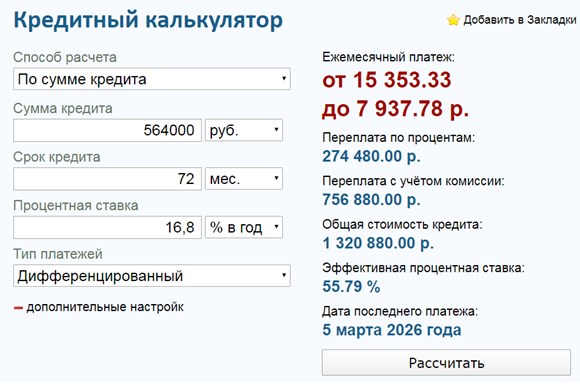

Правильный расчет процентов по договору займа с помощью калькулятора онлайн покажет реальную картину и поможет рассчитать всю сумму займа, с точностью до копейки. Система расчета процентов по займу онлайн калькулятором главбух предполагает внесение всех. ПЕНИ = СУММА х ДНИ х СТАВКА / С для юридических лиц с просрочкой более 30 дней, расчёт по формуле СУММА — сумма задолженности; ДНИ — количество дней просрочки; СТАВКА — процентная ставка рефинансирования ЦБ РФ, действующая в период.

Проценты по займу рассчитывают стороны сделки, исходя из займа можно с помощью специального калькулятора по ссылке. Заключен договор процентного займа. Займ выдается частями. Как в этом случае рассчитать проценты по займу? Читайте в статье. Удобный онлайн калькулятор процентов по займу поможет вам расчитать Система расчета процентов по займу онлайн калькулятором главбух.

Калькулятор расчета процентов по займу Удобный онлайн калькулятор процентов по займу поможет вам расчитать переплату за месяц, а также проценты в случае просрочки. Онлайн-калькуляторы Калькулятор пеней. Поможет прикинуть, какую сумму пеней придется заплатить, если компания не успеет заплатить всю сумму налога в срок. То есть, если по условиям договора количество календарных дней в году для целей расчета процентов по кредиту признается равным , то и проценты нужно .

Рекомендуем ознакомиться:

GruntScaffolding. MultiSS

GruntScaffolding. MultiSSРедизайн систем

Редизайн системы Консилиум

Редизайн мобильной 2020-МСП

Редизайн рекомендаций.

Врезы

Врезы

Редизайн рекомендаций. Остальное

Система Главбух

Стартовые

Документы

Система Финансовый Директор

Стартовые

Документы

Система Кадры

Стартовые

Документы

Система Завуч

Стартовые

Документы

Система Консилиум

Стартовые

Документы

Поиск

Система Главный врач

Стартовые

Документы

Система Главная Медсестра

Стартовые

Документы

Система ФНС

Стартовые

Система Госфинансы

Стартовые

Документы

Система Госзаказ

Стартовые

Чат

Документы

Старьё

Система Экономика ЛПУ

Стартовые

Документы

Система Охрана труда

Стартовые

Документы

Система Образование

Стартовые

Документы

Система Культура

Стартовые

Документы

Система Управление МКД

Стартовые

Документы

Система Украина Кадры

Стартовые

Документы

Система Украина Головбух

Стартовые

Документы

Система Украина Медицина

Стартовые

Документы

Система Казахстан Образование

Стартовые

Документы

Система МСП

Стартовые

Документы

Система Актуалис Кадры

Стартовые

Документы

Старый дизайн систем

БСС

Стартовые

Попап

Рекомендации

Правовая база

Формы

Справочник

Видео

Поиск

Остальные документы

ЮСС

Стартовые

Попап

Рекомендации

Справочник

Журналы и книги

Сервисы

Поиск

Остальные документы

МСП

Стартовые

Рекомендации

Правовая база

Формы

Мастера

Поиск

Остальные документы

МСП Архангельск

Стартовые

Рекомендации

Поиск

Бухсофт 24/7

Стартовые

Рекомендации

ГБ 24/7

Стартовые

Рекомендации

УСН 24/7

Стартовые

МЦФЭР Госзаказ

Стартовые

Рекомендации

Правовая база

Справочник

Поиск

Остальные документы

МЦФЭР Госфинансы

Стартовые

Рекомендации

Разное

МЦФЭР Контроль ЛПУ

Стартовые

Попап

Рекомендации

Правовая база

Сервисы

Поиск

Остальные документы

Главная медсестра

Стартовые

Попап

Рекомендации

Правовая база

Поиск

Остальные документы

Главный врач

Стартовые

Попап

Рекомендации

Поиск

Клинические решения

Стартовые

Попап

Рекомендации

Поиск

МЦФЭР Культура

Стартовые

Попап

Рекомендации

Правовая база

Поиск

Остальные документы

Казахстан Образование

Стартовые

Стартовая

Правовая база

Поиск

Остальные документы

Казахстан Госзакупки

Стартовые

Рекомендации

Правовая база

Поиск

Остальные документы

Казахстан Кадры

Стартовые

Рекомендации

Правовая база

Поиск

Остальные документы

Казахстан Медицина

Стартовые

Рекомендации

Правовая база

Поиск

Остальные документы

Казахстан Главбух

Стартовые

Рекомендации

Правовая база

Поиск

Остальные документы

Мобильные

Стартовые

Документы

Поиск

Отчеты

Ярлычки

Попап

Учет договоров

Организация

Попапы

Красноярск

Стартовые

Авторизация

Документы

Поиск

Смоленск

Стартовые

Документы

Поиск

Кострома

Стартовые

Документы

Поиск

ХМАО

Стартовые

Документы

Поиск

Ульяновская область

Стартовые

Документы

Поиск

Архангельская область

Стартовые

Документы

Поиск

Республика Коми

Стартовые

Документы

Поиск

Тульская область

Стартовые

Документы

Поиск

Ленинградская область

Стартовые

Документы

Поиск

Республика Бурятия

Стартовые

Документы

Поиск

Тамбовская область

Стартовые

Документы

Поиск

Астраханская область

Стартовые

Документы

Поиск

Отзывы о Тинькофф Банке: «Никогда не открывайте в этом банке одновременно личный и расчетный счет!»

Примерно 2 года являюсь клиентом.

Реально, очень удобно, когда номер телефона, кодовое слово и емейл я даже не могу задать раздельно для меня как для частного лица и для организации, в которой я наемный работник? К рабочему счету, что очевидно, имеет доступ наш главбух, т.е. она имеет доступ и к кодовому слову, которое подходит и для моего личного счета. Ваш представитель мычит: «а зачем вы даете данные третьим лицам?». Лолшто???

Я даю информацию по расчетному счету предприятия не третьему лицу а, на минуточку, главному бухгалтеру. Предложили сделать для главбуха ПЛАТНО отдельную учетку. Зачем??? Нам это неудобно, к рабочему р/с должны иметь доступ и директор, и главбух. Причем эта тупость уже вылезла боком. Вы умудрились бонус за открытие моего личного вклада перечислить на расчетный счет предприятия, и я неделю вместе с бухгалтером пыталась выяснить происхождение этих денег, причем, когда мне пришла в голову мысль, что это мог быть тот самый бонус, который не пришел вовремя, вы упирались до последнего, и убеждали, что это я сама внесла эти деньги наличными (ага, в коме вышла из дома и ровно в полночь затолкала в неработающий в это время банкомат).

В итоге, когда вы все-таки признали ошибку, по факту бухгалтер предприятия оказалась осведомлена о наличии и сумме моего вклада (бонус с процентах от суммы). Вчера, когда я припомнила это представителю, он начала по телефону делать «круглые глаза» и говорить, что это в принципе невозможно. Ну конечно, после ночных походов в беспамятстве в банкомат, по вашему мнению, я и такую историю могу сочинить в воспаленном мозгу. Короче, вы достали!

На мою просьбу представителю просто передать мою жалобу он по кругу в течение минут 20 бубнил одно и то же про «это ж очень удобно и зачем вы передаете данные третьим лицам», тратя мое рабочее время, в итоге выбесил окончательно. При первой возможности закрою либо личные вклады, либо расчетный счет у вас. Отвечать мне не надо. Просто примите жалобу на вашу политику.

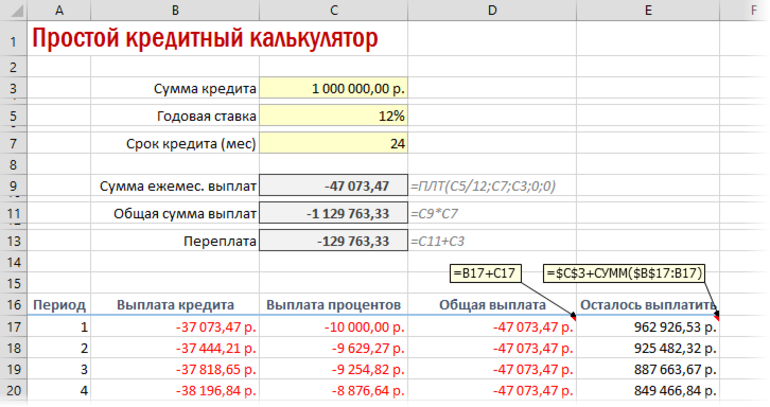

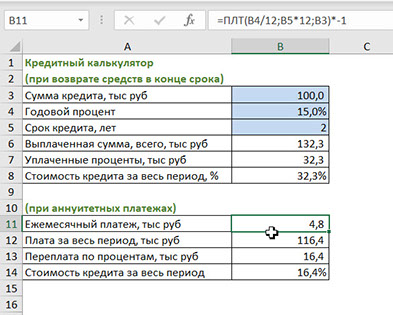

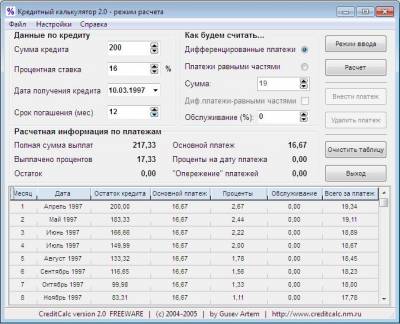

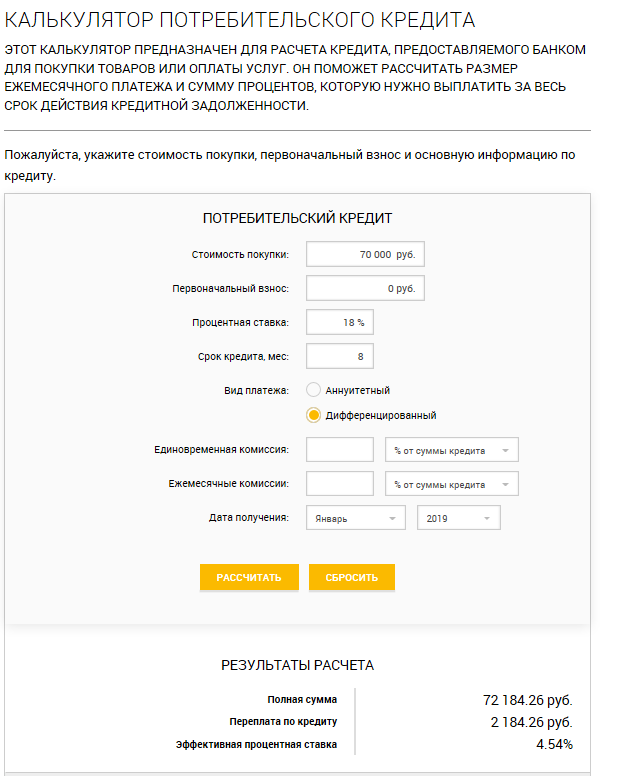

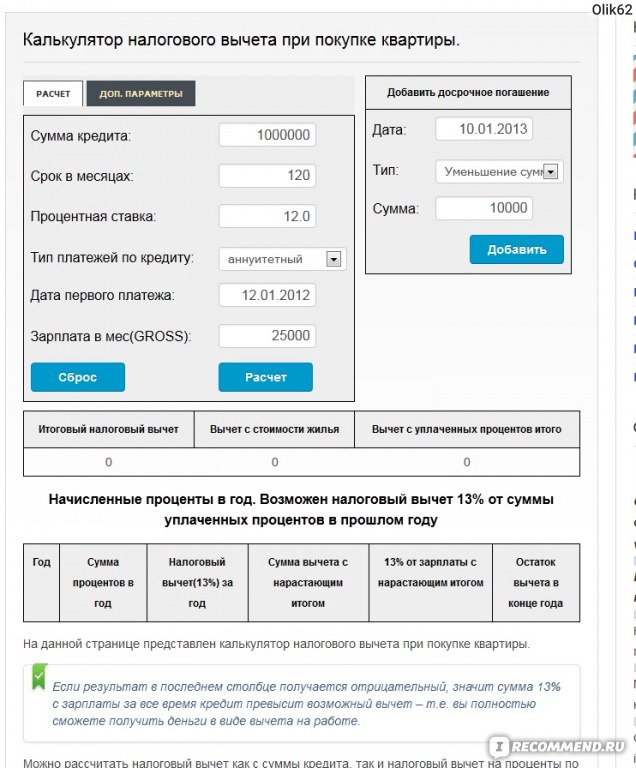

Вычислить проценты по кредиту с помощью калькуляторов или шаблонов

Самый простой способ подсчитать проценты по кредиту — использовать калькулятор или электронную таблицу, но вы также можете сделать это вручную, если хотите. Для быстрых ответов , используйте технологию — онлайн-калькуляторы или электронные таблицы. Чтобы понять детали, сделайте часть математических расчетов самостоятельно. Вы будете принимать более обоснованные решения, когда будете понимать числа.

Для быстрых ответов , используйте технологию — онлайн-калькуляторы или электронные таблицы. Чтобы понять детали, сделайте часть математических расчетов самостоятельно. Вы будете принимать более обоснованные решения, когда будете понимать числа.

Виды интересов

Чтобы получить правильную информацию, вам необходимо точно понимать, как начисляются проценты, и это зависит от рассматриваемой ссуды и правил кредитора.

Например, с кредитных карт проценты часто взимаются ежедневно, поэтому стоит произвести оплату как можно скорее. Другие кредиторы могут рассчитывать проценты ежемесячно или ежегодно. Эта деталь важна, потому что вам нужно использовать правильные числа для своих расчетов. Кредиторы обычно указывают процентные ставки как годовую процентную ставку (APR). Но если вы платите проценты ежемесячно, вы должны преобразовать эту ставку в ежемесячную, разделив для своих расчетов на 12. Например, годовая ставка 12% становится ежемесячной ставкой 1%.

Электронные таблицы и калькуляторы

Если вы хотите как можно меньше заниматься математикой, есть два способа воспользоваться преимуществами технологий:

- Таблицы : Microsoft Excel, Google Таблицы и другие программы позволяют легко построить модель вашего кредита. С помощью базовой модели вы можете изменить входные данные, чтобы увидеть, как сравниваются разные ссуды, и просмотреть общие затраты на выплату процентов за весь срок.

- Калькулятор погашения ссуды: Этот инструмент рассчитает ваш ежемесячный платеж, покажет, сколько процентов составляет каждый платеж, и покажет, сколько вы выплачиваете свой баланс каждый месяц.

Как самостоятельно рассчитать процент по ссуде

Если вы предпочитаете не использовать электронную таблицу или калькулятор, вы можете сделать все вручную и стать профессионалом в понимании процентных расходов.

Для стандартных жилищных, автомобильных и студенческих ссуд лучший способ сделать это — построить таблицу амортизации. В этой таблице подробно описаны все платежи, ежемесячные проценты и основная сумма, а также остаток по кредиту в любой момент времени (точно так же, как это делается в электронной таблице или хорошем калькуляторе).Для выполнения расчета вам понадобится несколько частей информации:

В этой таблице подробно описаны все платежи, ежемесячные проценты и основная сумма, а также остаток по кредиту в любой момент времени (точно так же, как это делается в электронной таблице или хорошем калькуляторе).Для выполнения расчета вам понадобится несколько частей информации:

- Процентная ставка

- Продолжительность срока ссуды

- Остаток ссуды, по которому вы выплачиваете проценты (известная как основная сумма )

- Ежемесячный платеж

Для быстрой оценки процентных расходов простой расчет процентов может подвести вас «достаточно близко».

Пример простого процента

Предположим, вы занимаете 100 долларов под 6% сроком на один год.Сколько процентов вы заплатите?

Формула простого процента:

- Проценты = Основная сумма x ставка x время

- Проценты = 100 долларов x 0,06 x 1

- Проценты = 6 долларов

Большинство кредитов не так просты. Вы платите в течение многих лет, а проценты начисляются каждый год, иногда даже увеличивая сложность и заставляя ваш баланс расти. В случае начисления сложных процентов на невыплаченные проценты начисляются проценты.

Вы платите в течение многих лет, а проценты начисляются каждый год, иногда даже увеличивая сложность и заставляя ваш баланс расти. В случае начисления сложных процентов на невыплаченные проценты начисляются проценты.

Пример из реальной жизни

Предположим, вы занимаетесь $ 100 000 под 6% годовых с ежемесячной выплатой в течение 30 лет.Сколько процентов вы заплатите? Предположим, что это стандартная ссуда в рассрочку, например жилищная ссуда. (Подсказка: ежемесячный платеж составляет 599,55 долларов США.)

На самом деле вы будете платить разную сумму процентов каждый месяц — в идеале она уменьшается каждый месяц. Эти ссуды проходят процесс, называемый амортизацией, которая со временем сокращает остаток по ссуде по мере того, как вы продолжаете производить платежи.

Таблица внизу показывает, как могут выглядеть ваши расчеты по кредиту. Общая сумма процентов по первым трем платежам составляет 1498 долларов.50 (500 долларов США + 499,50 долларов США + 499 долларов США). Чтобы построить эту таблицу самостоятельно, выполните следующие действия:

Чтобы построить эту таблицу самостоятельно, выполните следующие действия:

- Рассчитать ежемесячный платеж.

- Преобразуйте годовую ставку в ежемесячную, разделив на 12 (6% годовых, разделенные на 12 месяцев, дают 0,5% ежемесячной ставки).

- Рассчитайте ежемесячные проценты, умножив ежемесячную ставку на остаток по кредиту в начале месяца (100 000 долларов США, умноженные на 0,5%, равняются 500 долларам США за первый месяц).

- Вычтите процентные расходы из ежемесячного платежа.Ведите текущий счет в дополнительном столбце, если хотите отслеживать интерес с течением времени.

- Используйте оставшуюся часть ежемесячного платежа для погашения основной суммы долга. Вот как вы уменьшаете остаток по кредиту — за счет выплаты основного долга.

- Рассчитайте остаток по кредиту.

- Скопируйте остаток ссуды в начало следующей строки.

- Повторяйте шаги со 2 по 8, пока ссуда не будет выплачена.

Вы увидите, что часть каждого платежа идет на процентные расходы, а остальная часть — на остаток по кредиту. Платежи в первые годы в основном покрывают ваши процентные расходы, и это особенно актуально для долгосрочных кредитов, таких как ипотека. Со временем процентная доля уменьшается, и вы быстрее выплачиваете ссуду.

Платежи в первые годы в основном покрывают ваши процентные расходы, и это особенно актуально для долгосрочных кредитов, таких как ипотека. Со временем процентная доля уменьшается, и вы быстрее выплачиваете ссуду.

Расчет процентов по кредитной карте

Для кредитных карт расчет аналогичен, но может быть более сложным. Эмитент вашей карты может использовать метод ежедневных процентов или оценивать проценты ежемесячно, например, на основе среднего остатка. Минимальные платежи также будут зависеть от эмитента карты в зависимости от подхода эмитента карты к получению прибыли.Чтобы узнать подробности, прочтите мелкий шрифт в договоре кредитной карты.

Процентные расходы

Интерес эффективно повышает цену на вещи, которые вы покупаете, будь то новый дом, автомобиль или оборудование для вашего бизнеса. В некоторых случаях эти процентные расходы не облагаются налогом, что является еще одной причиной не игнорировать их. В других случаях проценты — это просто цена, которую вы платите за использование чужих денег.

Чтобы понять свои финансы, разумно рассчитывать процентные расходы каждый раз, когда вы занимаетесь.Это позволяет вам сравнивать стоимость разных кредитов и помогает оценить важные решения, например, сколько потратить на дом или автомобиль. Вы можете сравнить кредиторов, выбрать между более длительными или более короткими сроками ссуды и узнать, насколько процентная ставка действительно влияет на ваши общие процентные расходы.

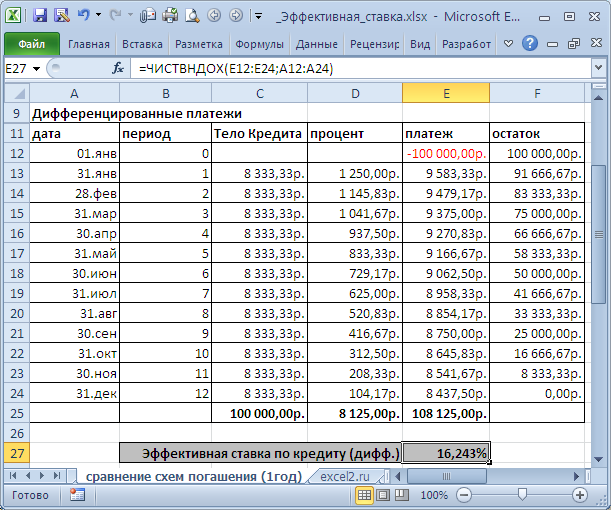

Пример таблицы амортизации

| Период | Начальный баланс | Платеж | Периодические проценты | Принципал | Остаток |

| 1 | 100 000 | 599.55 | 500 | 99,55 | 99 900,44 |

| 2 | 99 900,44 | 599,55 | 499,50 | 100,04 | 99 800,39 |

| 3 | 99 800,39 | 599,55 | 499,00 | 100,54 | 99699,84 |

| FreshBooks

Узнать стоимость бизнес-кредита

Как новый или будущий владелец бизнеса, вам могут понадобиться дополнительные деньги, чтобы помочь вам начать свой бизнес. Вот тут и пригодятся бизнес-ссуды.

Хотя бизнес-ссуды — и другие виды финансирования бизнеса — действительно стоят денег, часто стоит иметь в наличии капитал для инвестирования в растущий бизнес.

Тем не менее, вы хотите рассчитать истинную стоимость своего бизнес-кредита, чтобы не брать кредит больше, чем вы можете себе позволить.

Чтобы определить стоимость вашего бизнес-кредита, вам нужно сначала взглянуть на ваши существующие числа.

Бухгалтерское программное обеспечениеFreshBooks позволяет легко определить доход, прибыль и расходы вашего бизнеса и определить размер кредита, который вы можете себе позволить.

- Проанализировать выручку бизнеса за предыдущие периоды

- Рассчитать прибыль

- Сложите ежемесячные и квартальные расходы

- Определите, сколько вы можете себе позволить в виде процентов по кредиту и ежемесячных комиссий

Кредиты для малого бизнеса могут стоить от 2500 до 500 000 долларов, а процентные ставки могут варьироваться от 3% до 80%.

По сути, стоимость вашего бизнес-кредита будет зависеть от того, на какую сумму вы имеете право и на какой тип кредита вы хотите подписаться.Кроме того, затраты могут различаться у разных кредиторов.

Таким образом, лучший способ узнать стоимость бизнес-кредита для вас — использовать бесплатный калькулятор бизнес-кредита.

Этот калькулятор учитывает общую сумму кредита, продолжительность кредита и процентную ставку, чтобы определить для вас приблизительную стоимость кредита. Попробуйте прямо сейчас, чтобы узнать, сколько будет стоить для вас ссуда для малого бизнеса.

Как пользоваться калькулятором бизнес-кредита

Если вы не соответствуете требованиям для получения бизнес-грантов или не желаете отказываться от долевого участия в своей компании, то вам следует подать заявку на получение бизнес-кредита.

Хорошая новость в том, что вы можете использовать калькулятор бизнес-ссуды, чтобы оценить, на сколько денег вы имеете право и какой размер ежемесячного платежа может составлять. Кроме того, вы можете рассчитать свою процентную ставку, чтобы убедиться, что у вас будет достаточно денег для выплаты основной суммы.

Вот как пользоваться бесплатным калькулятором бизнес-кредита от FreshBooks:

- Введите общую сумму ссуды, которую вы хотите взять в долг Плагин

- годовая процентная ставка (предоставленная вашим кредитором)

- Установите срок кредита в годах

- Нажмите «Рассчитать»

Калькулятор ссуды для малого бизнеса затем рассчитает вашу общую стоимость по ссуде, среднюю ежемесячную процентную ставку, ежемесячный платеж, общий процент и количество лет, которые потребуются для выплаты ссуды.

Как рассчитать бизнес-кредит

Когда вы рассчитываете стоимость бизнес-кредита, процентная ставка — это только одна часть уравнения.

Вам также необходимо учесть сумму кредита и срок кредита в годах или месяцах. Включая годовую процентную ставку, вы сможете рассчитать, сколько вы занимаетесь и как долго вы будете выплачивать ссуду.

Чтобы рассчитать бизнес-ссуду, просто введите:

- Сумма кредита

- Срок кредита в годах или месяцах

- Годовая процентная ставка

Бесплатный калькулятор бизнес-ссуды рассчитает результаты за вас.

Вы сможете увидеть, сколько процентов вы заплатите по ссуде, как долго вы будете выплачивать ссуду и какой будет ваш ежемесячный платеж.

Plus, вы можете выбрать для просмотра таблицу амортизации, которая показывает вам помесячный план до даты выплаты.

Рассчитайте идеальную сумму бизнес-кредита

Воспользуйтесь этим инструментом, чтобы увеличить сумму ежемесячного платежа и снизить проценты, чтобы узнать, сколько времени и денег вы сэкономите, погасив ссуду быстрее.

- Выберите желаемую сумму кредита

- Скорректируйте ежемесячный платеж, чтобы погасить кредит быстрее

- Оцените дату окончательной выплаты

- Определите идеальную сумму бизнес-кредита

Если вы планируете инвестировать в свой малый бизнес, бесплатный калькулятор бизнес-ссуды поможет вам спланировать будущее. Вы получите точную оценку своей задолженности, чтобы сделать разумное и доступное вложение.

Вы получите точную оценку своей задолженности, чтобы сделать разумное и доступное вложение.

Следует ли вам получить бизнес-ссуду?

Многим владельцам бизнеса нужны дополнительные деньги, чтобы помочь им начать свой малый бизнес или запуск.Это связано с тем, что затраты на начало бизнеса могут быть довольно высокими — от создания веб-сайта до создания логотипа и аренды витрины.

Если вы еще не получаете дохода, вам понадобится способ оплаты расходных материалов и инструментов. Ходатайство о ссуде для малого бизнеса — отличный вариант, если вам нужны дополнительные средства, чтобы начать работу.

Бизнес-кредиты помогут вам покрыть расходы:

- Оплата лицензионных сборов

- Наем персонала

- Создание бизнес-сайта

- Оплата брендовых и маркетинговых материалов

- Инвестиции в платную рекламу

- Сдам в аренду магазин

- Заказ продукции у производителя

Стоимость открытия собственного дела может составлять до 500 долларов и более. Таким образом, получение ссуды для малого бизнеса может быть разумным вложением средств, если вы представляете, что сможете выплатить ссуду, как только ваш бизнес начнет приносить прибыль.

Таким образом, получение ссуды для малого бизнеса может быть разумным вложением средств, если вы представляете, что сможете выплатить ссуду, как только ваш бизнес начнет приносить прибыль.

Что такое амортизация?

Амортизация — это бухгалтерский термин, который относится к погашению основной суммы кредита с течением времени.

В случае ссуды для малого бизнеса это означает установку регулярного графика платежей, чтобы определить, сколько времени вам потребуется, чтобы выплатить ссуду.

В большинстве случаев вы увидите, что источники относятся к амортизации, когда речь идет о создании графика погашения кредита, также известного как таблица амортизации.Каждый месяц в этой таблице отображается ваш остаток по кредиту, сумма процентов и какая часть основной суммы вы выплатили.

Скорректируйте амортизацию с помощью калькулятора бесплатного бизнес-кредита

Бесплатный калькулятор бизнес-ссуды от FreshBooks позволяет вам выбрать график погашения, чтобы помочь вам определить, сколько времени вам понадобится, чтобы погасить всю ссуду.

Вы можете скорректировать размер ежемесячного платежа, чтобы погасить большую часть кредита в месяц, что значительно сократит продолжительность кредита.Вы также можете снизить свою процентную ставку, выплачивая более высокий ежемесячный платеж.

Процентные ставки по займам под общий бизнес

Хотя процентная ставка по кредиту для бизнеса определяется вашим кредитором на основе того, на какой размер вы имеете право, а также от продолжительности и суммы ссуды, все же полезно учитывать средние процентные ставки, чтобы установить ориентир.

Чем выше процентная ставка, тем больше вы платите сверх основной суммы. Однако это может означать, что у вас будет больше времени на погашение кредита.

Обычные процентные ставки для бизнеса могут варьироваться от 3% годовых (годовая процентная ставка) для традиционных банков до примерно 10% годовых для кредитов SBA (Small Business Administration).

Вот разбивка наиболее распространенных процентных ставок по бизнес-кредитам:

- Кредит SBA: от 7,5% до 10% годовых

- Традиционный банковский заем: от 3% до 6% годовых

- Бизнес-линия: от 7% до 36% годовых

- Краткосрочные ссуды (срок погашения менее 1 года): от 8,5% до 80% годовых

- Среднесрочные займы (срок погашения 2-5 лет): от 7% до 30% годовых

- Финансирование оборудования: от 8% до 30% годовых

- Денежные средства торговца: от 40% до 150% годовых

Помните, процентная ставка по вашему бизнес-кредиту будет зависеть от того, сколько денег вы занимаетесь, от продолжительности ссуды, от того, на какую сумму вы имеете право, и от кредитора, с которым вы решите пойти.

Чтобы определить точную процентную ставку, лучше поискать и обсудить ваши варианты с надежными бизнес-кредиторами.

Как получить бизнес-ссуду с низкой процентной ставкой

Лучший способ найти бизнес-ссуду с низкой процентной ставкой — это сравнить нескольких бизнес-кредиторов.

В Интернете или лично в банке вас попросят ввести уникальную информацию, чтобы определить, на какую сумму вы имеете право. Затем вам будет предоставлено ценовое предложение, включающее сумму кредита, период выплаты, процентную ставку и расчетный ежемесячный платеж.

Лучшие бизнес-ссуды с низкой процентной ставкой включают:

- Кредиты SBA

- Традиционные банковские кредиты

- Среднесрочные займы

- Кредитные линии для бизнеса

В FreshBooks мы рекомендуем сравнить несколько вариантов, чтобы определить лучшую для вас стоимость. Затем вы можете использовать бесплатный калькулятор бизнес-ссуды, чтобы оценить стоимость ссуды и время, необходимое для ее выплаты.

Успех вашего бизнеса начинается с разумного инвестирования.Позвольте FreshBooks помочь вам выбрать лучший бизнес-кредит для вас.

Как рассчитать основной платеж

Ссуды можно использовать для самых разных целей в мире бизнеса, от финансирования планов расширения вашей компании до финансирования новой линейки продуктов. Но где ссуда, там и долг.

Хотя никому не нравится погашение кредита, понимание того, как работает ваш график погашения, имеет решающее значение для владельцев бизнеса во всем мире. Таким образом, важно иметь полное представление о выплатах основного долга и о том, как рассчитать сумму вашей задолженности.Итак, каков основной платеж? Узнайте все, что вам нужно, с помощью нашего простого руководства.

Что такое основной платеж?

Займ состоит из двух основных компонентов: основной суммы долга и процентов. Итак, что такое выплата основного долга и процентов? По сути, основной платеж — это платеж, который идет на погашение первоначальной суммы денег, взятых в ссуду. С другой стороны, проценты — это плата, которую вы платите за заем средств, обычно рассчитываемая как годовой процент от суммы кредита.Таким образом, когда вы вносите основной платеж, вы уменьшаете сумму кредита, которую должны выплатить, но не сумму процентов, взимаемых по этой ссуде.

С другой стороны, проценты — это плата, которую вы платите за заем средств, обычно рассчитываемая как годовой процент от суммы кредита.Таким образом, когда вы вносите основной платеж, вы уменьшаете сумму кредита, которую должны выплатить, но не сумму процентов, взимаемых по этой ссуде.

Общие сведения о запланированных выплатах основной суммы

Теперь, когда у вас есть базовое представление о выплатах основной суммы долга, важно вникнуть в механизм их работы. При погашении ссуды есть два основных варианта:

Равные платежи по основной сумме. При равномерной выплате по ссуде основные платежи будут одинаковыми в каждый период.Например, если у вас есть ссуда в размере 20 000 долларов США, которая амортизируется в течение 10 лет, основные выплаты будут составлять 2 000 долларов США в год без каких-либо изменений.

Равные общие платежи — Когда дело доходит до равных общих платежей, общая сумма платежа одинакова в каждый период, но основная сумма будет отличаться.

С этими типами ссуд основной платеж обычно со временем увеличивается, а сумма процентов уменьшается.

С этими типами ссуд основной платеж обычно со временем увеличивается, а сумма процентов уменьшается.

С этими типами ссуд основной платеж обычно со временем увеличивается, а сумма процентов уменьшается.

С этими типами ссуд основной платеж обычно со временем увеличивается, а сумма процентов уменьшается.Хотя более низкие выплаты по основному долгу в начале погашения ссуды могут выглядеть привлекательным вариантом, равные выплаты по основному долгу на протяжении всего срока погашения могут фактически привести к более низким процентным ставкам, а это означает, что в конечном итоге вы будете платить меньшую суммы, чем при равномерном общем графике выплат.

Расчет ежемесячных платежей по основной сумме

Если ваша компания занимается выплатой ссуды, понимание того, как рассчитать основную сумму долга, может оказаться полезным. В конце концов, согласно проведенному нами исследованию, 21% заемщиков говорят, что незнание того, сколько им нужно заплатить, является наиболее вероятной причиной их пропущенных платежей. Итак, как вы рассчитываете свои запланированные основные платежи?

Вы можете использовать относительно сложную формулу, которая выглядит следующим образом:

a / {[(1 + r) ^ n] -1]} / [r (1 + r) ^ n] = p

Примечание: a = общая сумма кредита, r = периодическая процентная ставка, n = общее количество периодов выплат, p = ежемесячный платеж).

Если вы ищете более простой способ расчета основной суммы выплат, вам может пригодиться калькулятор основной суммы.

Онлайн-калькуляторы выплаты основной суммы

Имея несколько основных сведений о вашем ссуде, таких как начальная сумма ссуды, процентная ставка, частота платежей и т. Д., Вы можете узнать полную стоимость покупки, общие проценты, и многое другое с помощью калькулятора основной суммы платежа. В Интернете доступно множество различных вариантов, но для начала почему бы не проверить Калькулятор.калькулятор оплаты основного долга.

Мы можем помочь

GoCardless поможет вам автоматизировать сбор платежей, сократив количество администраторов, с которыми ваша команда должна иметь дело при поиске счетов. Узнайте, как GoCardless может помочь вам со специальными или регулярными платежами.

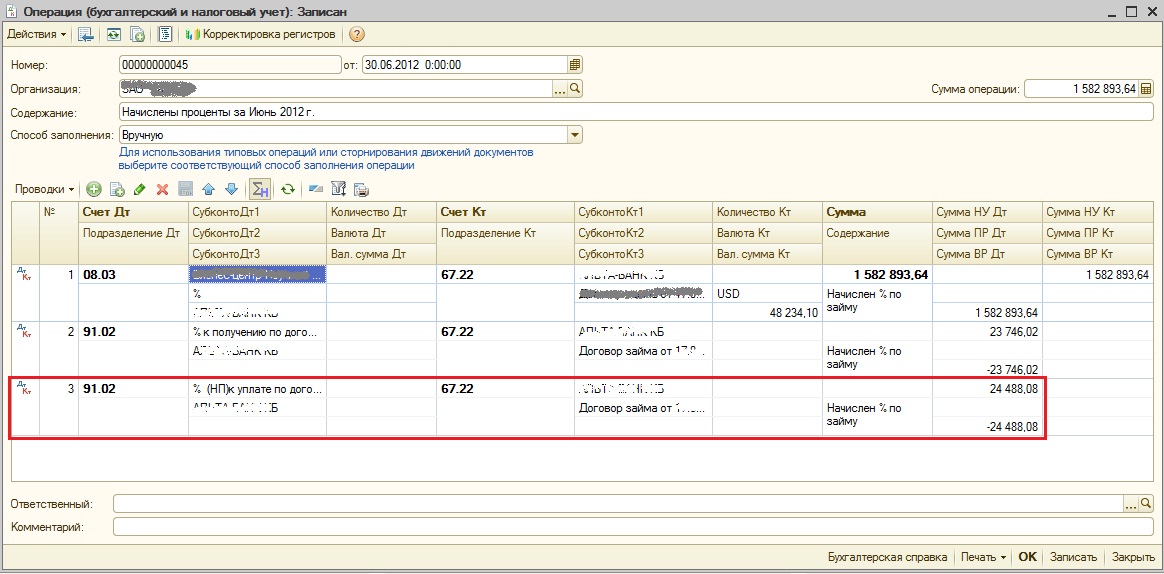

Как рассчитать проценты к уплате в бухгалтерском учете | Малый бизнес

Автор Fraser Sherman Обновлено 26 октября 2020 г.

Когда вы занимаете деньги, вы не только платите проценты, но и отслеживаете проценты в своих бухгалтерских книгах. К уплате процентов — это счет для учета процентов, которые вы должны, но еще не выплатили. Вы можете найти в Интернете калькулятор начисления процентов, чтобы вычислить сумму, но вычислить цифры для себя, как правило, можно.

К уплате процентов — это счет для учета процентов, которые вы должны, но еще не выплатили. Вы можете найти в Интернете калькулятор начисления процентов, чтобы вычислить сумму, но вычислить цифры для себя, как правило, можно.

Совет

Во-первых, рассчитайте сумму процентов, подлежащих уплате по вашим кредитам в этом году. Разделите это на 12, чтобы получить сумму, которую вы накапливаете каждый месяц. Если в течение месяца вы не платите никаких процентов, вы записываете эту сумму в «Выплачиваемые проценты». Добавляйте на счет за каждый прошедший месяц.

Формула ежемесячных выплат

Если вы используете кассовый учет в своем бизнесе, вам не нужно беспокоиться об учете процентов к уплате. Вы записываете транзакции только тогда, когда деньги переходят из рук в руки. При учете по методу начисления вы регистрируете долги при их возникновении, а не при их выплате. В «Инструментах бухгалтерского учета» поясняется, что это относится к выплачиваемым процентам, будь то проценты на деньги, которые вы взяли в долг, или проценты, взимаемые вашим поставщиком в связи с задержкой оплаты счета.

Формула ежемесячного платежа проста.Предположим, вы взяли взаймы 60 000 под 10 процентов годовых, выплачиваемых ежеквартально. Десять процентов от 60 000 равняются 6 000 процентам в первый год. Проценты, начисленные за один месяц, составляют 6000 долларов США /12 или 500 долларов США .

В конце первого месяца вы записываете кредит 500 долларов США для процентов к уплате и дебет 500 долларов США по процентным расходам. Через месяц вы добавляете еще $ 500 на оба счета.В конце третьего месяца сумма процентов к уплате составляет до 1500 долларов США , после чего вы выплачиваете проценты, списываете со счета 1500 долларов США, и уменьшаете задолженность до нуля. Вам необходимо учитывать, какая часть выплат по кредиту идет на проценты, а какая — на основную сумму, советует Институт корпоративных финансов.

Те же принципы применяются к учету процентов к уплате, независимо от того, оплачиваете ли вы вексель, облигации или проценты по договору аренды капитала. Расчет процентов по аренде может стать более сложным, поэтому может пригодиться калькулятор процентной ставки.

Учет процентов

Проценты к оплате — это обязательство, поэтому вы указываете их в балансе. Если финансовые отчеты показывают необычное увеличение этого счета, это может быть признаком опасности. Вполне возможно, что компания перестала вовремя выплачивать долги.

Процентные расходы, понесенные в отчетном периоде, отражаются в отчете о прибылях и убытках. Вы сообщаете об этом в отдельной строке от ваших операционных расходов, чтобы читателям было понятнее. Если сложить их вместе, будет труднее сказать, разумны ли ваши операционные расходы.Стоимость займа — это отдельный вопрос от ежедневных затрат на коммунальные услуги, персонал и канцелярские товары.

Вам не нужно беспокоиться об учете процентов, которые будут причитаться по кредиту в ближайшие месяцы. Предположим, вы знаете, что проценты по выпущенным вами облигациям составят 24000 долларов , подлежащих выплате в течение этого года, или 2000 долларов в месяц. Проценты к оплате регистрируют проценты за каждый месяц, но вы не записываете будущие проценты в свои бухгалтерские книги, а только то, что вы фактически накопили.

Предположим, вы знаете, что проценты по выпущенным вами облигациям составят 24000 долларов , подлежащих выплате в течение этого года, или 2000 долларов в месяц. Проценты к оплате регистрируют проценты за каждый месяц, но вы не записываете будущие проценты в свои бухгалтерские книги, а только то, что вы фактически накопили.

Калькулятор амортизации

Ежемесячная оплата: 1,687,71 долларов США

| |||||||

Хотя калькулятор амортизации может служить основным инструментом для большинства, если не для всех, расчетов амортизации, на этом веб-сайте доступны другие калькуляторы, которые более конкретно предназначены для обычных расчетов амортизации.

Что такое амортизация?

Есть два общих определения амортизации. Первый — это систематическое погашение кредита с течением времени. Второй используется в контексте бухгалтерского учета и представляет собой акт распределения стоимости дорогостоящего и долгоживущего объекта на многие периоды. Эти два объяснения более подробно описаны в разделах ниже.

Выплата кредита с течением времени

Когда заемщик берет ипотеку, автокредит или личную ссуду, он обычно делает ежемесячные платежи кредитору; это некоторые из наиболее распространенных применений амортизации.Часть платежа покрывает причитающиеся проценты по ссуде, а оставшаяся часть платежа идет на уменьшение основной суммы задолженности. Проценты начисляются на текущую сумму задолженности и, таким образом, будут постепенно уменьшаться по мере уменьшения основной суммы долга. Это можно увидеть в действии в таблице амортизации.

Кредитные карты, с другой стороны, обычно не амортизируются. Они являются примером возобновляемого долга, при котором непогашенный остаток может переноситься из месяца в месяц, а сумма, выплачиваемая каждый месяц, может варьироваться. Воспользуйтесь нашим Калькулятором кредитных карт для получения дополнительной информации или для расчетов с использованием кредитных карт, или нашим Калькулятором выплат по кредитным картам, чтобы запланировать финансово осуществимый способ выплаты нескольких кредитных карт. Примеры других ссуд, которые не подлежат амортизации, включают ссуды только под проценты и ссуды на воздушном шаре. Первый включает период выплаты только процентов, а второй — крупный платеж в счет погашения кредита.

Воспользуйтесь нашим Калькулятором кредитных карт для получения дополнительной информации или для расчетов с использованием кредитных карт, или нашим Калькулятором выплат по кредитным картам, чтобы запланировать финансово осуществимый способ выплаты нескольких кредитных карт. Примеры других ссуд, которые не подлежат амортизации, включают ссуды только под проценты и ссуды на воздушном шаре. Первый включает период выплаты только процентов, а второй — крупный платеж в счет погашения кредита.

График погашения

График амортизации (иногда называемый таблицей амортизации) — это таблица, в которой подробно описывается каждый периодический платеж по амортизируемой ссуде.Каждый расчет, выполненный калькулятором, также будет сопровождаться годовым и ежемесячным графиком амортизации, указанным выше. Каждое погашение по амортизированной ссуде будет включать как выплату процентов, так и выплату в счет основной суммы долга, которая варьируется в зависимости от периода выплаты. График погашения помогает указать конкретную сумму, которая будет выплачена каждому, вместе с процентами и основной суммой, выплаченными на сегодняшний день, и оставшейся основной суммой после каждого платежного периода.

Базовые графики погашения не учитывают дополнительных платежей, но это не означает, что заемщики не могут доплачивать по своим кредитам.Кроме того, в графиках амортизации сборы обычно не учитываются. Как правило, графики погашения работают только для ссуд с фиксированной ставкой, но не для ипотечных ссуд с регулируемой процентной ставкой, ссуд с переменной процентной ставкой или кредитных линий.

Расходы на распространение

Некоторые предприятия иногда покупают дорогостоящие предметы, которые используются в течение длительного времени, которые классифицируются как инвестиции. Статьи, которые обычно амортизируются с целью распределения затрат, включают машины, здания и оборудование. С точки зрения бухгалтерского учета, внезапная покупка дорогостоящего завода в течение квартального периода может исказить финансовые результаты, поэтому его стоимость амортизируется в течение ожидаемого срока службы завода. Хотя технически это можно считать амортизируемым, это обычно называется расходом на амортизацию актива, амортизируемого в течение его ожидаемого срока службы. Для получения дополнительной информации или выполнения расчетов, связанных с амортизацией, посетите Калькулятор амортизации.

Хотя технически это можно считать амортизируемым, это обычно называется расходом на амортизацию актива, амортизируемого в течение его ожидаемого срока службы. Для получения дополнительной информации или выполнения расчетов, связанных с амортизацией, посетите Калькулятор амортизации.

Амортизация как способ распределения бизнес-затрат в бухгалтерском учете обычно относится к нематериальным активам, таким как патент или авторское право. В соответствии с разделом 197 закона США стоимость этих активов может вычитаться из месяца в месяц или из года в год.Как и в случае любой другой амортизации, графики платежей можно прогнозировать с помощью рассчитанного графика амортизации. Нематериальные активы, которые часто амортизируются:

- Деловая репутация, представляющая собой репутацию бизнеса, рассматриваемого как измеримый актив

- Стоимость непрерывной деятельности, которая представляет собой стоимость бизнеса как действующего предприятия

- Персонал на месте (нынешние сотрудники, включая их опыт, образование и обучение)

- Деловые книги и записи, операционные системы или любая другая информационная база, включая списки или другую информацию, касающуюся текущих или потенциальных клиентов

- Патенты, авторские права, формулы, процессы, конструкции, образцы, ноу-хау, форматы или аналогичные предметы

- Нематериальные активы, ориентированные на клиентов, включая клиентские базы и отношения с клиентами

- Нематериальные активы поставщиков, включая стоимость будущих покупок в связи с существующими отношениями с поставщиками

- Лицензии, разрешения или другие права, предоставленные государственными органами или агентствами (включая выдачу и продление)

- Соглашения об отказе от конкуренции или об отказе от конкуренции, заключенные в отношении приобретения долей участия в торговле или бизнесе

- Франшизы, товарные знаки или торговые наименования

- Контракты на использование или определение долей участия в любых позициях этого списка

Некоторые нематериальные активы, наиболее распространенным примером которых является гудвил, которые имеют неопределенный срок полезного использования или созданы самостоятельно, могут не амортизироваться по закону для целей налогообложения.

Согласно разделу 197 IRS, некоторые активы не считаются нематериальными активами, включая долю в предприятиях, контрактах или земле, большую часть компьютерного программного обеспечения, нематериальные активы, не приобретенные в связи с приобретением бизнеса или торговли, долю в существующем договоре аренды или субаренда материального имущества или существующего долга, права на обслуживание ипотечных жилищных кредитов (кроме случаев, когда они были приобретены в связи с приобретением торговой или коммерческой деятельности) или определенные транзакционные издержки, понесенные сторонами, в которых не признается какая-либо часть прибыли или убытка .

Амортизируемые начальные затраты

В США затраты на открытие бизнеса, определяемые как затраты, понесенные для исследования потенциала создания или приобретения активного бизнеса и создания активного бизнеса, могут быть амортизированы только при определенных условиях. Это должны быть расходы, которые вычитаются как коммерческие расходы, если они понесены существующим активным бизнесом, и должны быть понесены до начала активного бизнеса. Примеры таких затрат включают оплату консультационных услуг, финансовый анализ потенциальных приобретений, расходы на рекламу и выплаты сотрудникам, которые должны быть понесены до того, как бизнес будет признан активным.Согласно рекомендациям IRS, первоначальные затраты на запуск должны быть амортизированы.

Примеры таких затрат включают оплату консультационных услуг, финансовый анализ потенциальных приобретений, расходы на рекламу и выплаты сотрудникам, которые должны быть понесены до того, как бизнес будет признан активным.Согласно рекомендациям IRS, первоначальные затраты на запуск должны быть амортизированы.

— обзор, порядок ее расчета и последствия

Что такое дополнительная процентная ставка?

Дополнительные проценты — это метод расчета общей суммы процентов, подлежащих выплате по ссуде. После добавления процентов к основной сумме сумма делится на количество месяцев в течение срока ссуды, чтобы определить размер ежемесячного платежа по ссуде.

Резюме

- Дополнительные проценты относятся к методу расчета общей суммы процентов, подлежащих выплате по ссуде.

- Дополнительные проценты обычно сравниваются с простыми процентами, и оказывается, что они намного дороже для заемщика, поскольку ежемесячные платежи являются фиксированными, а взносы одинаковы для каждого периода выплаты.

- Ссуды с простой процентной ставкой основываются на начислении процентов на причитающуюся сумму на оставшуюся основную сумму после каждого ежемесячного платежа.

Как рассчитывается дополнительный процент?

Сумма задолженности рассчитывается вначале как сумма основной суммы кредита и годовых процентов, умноженная на количество лет, которое требуется для полного погашения кредита.Затем общая сумма делится на количество месяцев платежей, чтобы найти ежемесячный платеж.

Есть две важные формулы, которые имеют решающее значение для обеспечения понимания дополнительных процентов:

Во-первых, рассчитайте общую сумму процентов, которая должна быть уплачена, умножив основную сумму на годовую процентную ставку Процентная ставка Процентная ставка относится к сумма, взимаемая кредитором с заемщика по любой форме предоставленного долга, обычно выражаемая в процентах от основной суммы долга.и продолжительность ссуды.

Затем необходимо определить сумму каждого ежемесячного платежа путем сложения основной суммы и процентов (последние рассчитываются с использованием первой формулы) и их деления по общему количеству выплат.

Предполагая, что платежи производятся ежемесячно, общее количество платежей будет равно общему количеству месяцев в течение срока действия кредита. Сумма ежемесячного платежа может быть рассчитана по формуле:

Платеж = (основная сумма + проценты) / общее количество платежейПоследствия дополнительных процентов

Дополнительные проценты часто сравнивают с простыми процент, который является одним из наиболее распространенных методов расчета процентов, используемых для ссуд Ссуды ссуды представляют собой денежную сумму, которую одно или несколько физических лиц или компаний занимают у банков или других финансовых учреждений для финансового управления запланированными или незапланированными событиями. При этом у заемщика возникает задолженность, которую он должен выплатить с процентами и в течение определенного периода времени.

При этом у заемщика возникает задолженность, которую он должен выплатить с процентами и в течение определенного периода времени.

Простые начисляемые проценты равны и рассчитываются на основе суммы задолженности по оставшейся основной сумме после каждого платежа. сделали. Хотя вся выплата, производимая каждый месяц, может оставаться неизменной с течением времени, выплачиваемая основная сумма увеличивается по мере уменьшения уплаченных процентов. Если проценты выплачиваются раньше, можно получить значительную экономию.

Надбавка к процентам, с другой стороны, не дает возможности для экономии, поскольку ежемесячные процентные платежи заранее определены и являются одинаковыми на протяжении всего срока кредита.

Начисляемые проценты остаются неизменными каждый месяц, даже если кредит погашается раньше. При каждом погашении заемщик возвращает только часть основной суммы долга, и с этой суммы по-прежнему взимаются проценты. Это означает, что метод дополнительных процентов будет стоить заемщику больше денег, чем другие методы.

Дополнительные проценты рассчитываются так, как если бы выплаты не производились до полного погашения ссуды. Таким образом, дополнительные проценты часто воспринимаются как значительно более дорогие, чем другие методы расчета процентов, такие как простые проценты.

Пример дополнительных процентов

Физическое лицо получает ссуду в размере 100 000 долларов США, подлежащую погашению в течение пяти лет с дополнительной процентной ставкой 6%. Помните, что в пяти годах 60 месяцев. Основная сумма, которая должна выплачиваться каждый месяц, составит 1 666,67 долларов (100 000 долларов за 60 месяцев).

Используя аналогичный расчет, мы можем определить, что проценты, которые необходимо выплачивать каждый месяц, будут составлять 500 долларов США ((100 000 долларов США x 6%) / 12 месяцев в году). Используя метод расчета дополнительных процентов, физическое лицо должно будет ежемесячно вносить платеж в размере 2166 долларов.67. Общая сумма процентов, выплачиваемых в течение пяти лет ссуды, составит 30 000 долларов (100 000 долларов x 6% x 5 лет).

Когда используются дополнительные проценты?

Дополнительные проценты используются для краткосрочных ссуд, автокредитов, покупки бытовой техники и платежей по ипотеке Ипотека Ипотека — это ссуда, предоставляемая ипотечным кредитором или банком, которая позволяет физическому лицу приобрести дом. Хотя можно взять ссуду для покрытия всей стоимости дома, более распространено получение ссуды примерно на 80% от стоимости дома.. Его также можно использовать для субстандартных заемщиков.

Поскольку дополнительные проценты намного дороже по сравнению с простыми процентами, потребители, как правило, избегают их и присматриваются, пока не смогут найти аналогичный заем, в котором используются простые проценты.

Дополнительные ресурсы

CFI предлагает Сертифицированный банковский и кредитный аналитик (CBCA) ™ Сертификат CBCA® Аккредитация Certified Banking & Credit Analyst (CBCA) ® является мировым стандартом для кредитных аналитиков, который охватывает финансы, бухгалтерский учет, кредитный анализ, денежные средства анализ потоков, моделирование ковенантов, погашение кредитов и многое другое. программа сертификации для тех, кто хочет вывести свою карьеру на новый уровень. Чтобы продолжить обучение и продвигаться по карьерной лестнице, вам будут полезны следующие ресурсы:

программа сертификации для тех, кто хочет вывести свою карьеру на новый уровень. Чтобы продолжить обучение и продвигаться по карьерной лестнице, вам будут полезны следующие ресурсы:

- Финансовое прогнозирование (собственный капитал, долг, проценты) Финансовое прогнозирование (собственный капитал, долг, процент) Эта статья о прогнозировании финансов является третьей частью четырехступенчатого финансового модель прогнозирования в Excel. В этом руководстве объясняется, как моделировать долг и проценты.

- Простая процентная ставка Простая процентная формула, определение и пример простой процентной ставки.Простой процент — это расчет процентов, который не учитывает эффект начисления процентов. Во многих случаях проценты складываются с каждым установленным периодом ссуды, но в случае простых процентов это не так. Расчет простых процентов равен основной сумме, умноженной на процентную ставку, умноженной на количество периодов.

- Краткосрочная ссуда Краткосрочная ссуда Краткосрочная ссуда — это тип ссуды, полученный для поддержки временной потребности в личном или деловом капитале. Поскольку это вид кредита, он включает в себя сумму заемного капитала и проценты, которые необходимо выплатить в установленный срок, который обычно находится в пределах года с момента получения кредита.

- Соглашение о ссуде Соглашение о ссуде Соглашение о ссуде — это соглашение, устанавливающее условия кредитной политики между заемщиком и кредитором. Соглашение дает кредиторам свободу действий в погашении ссуд, при этом защищая свою кредитную позицию. Точно так же из-за прозрачности нормативных актов заемщики получают четкие ожидания в отношении

Поскольку это вид кредита, он включает в себя сумму заемного капитала и проценты, которые необходимо выплатить в установленный срок, который обычно находится в пределах года с момента получения кредита.

Поскольку это вид кредита, он включает в себя сумму заемного капитала и проценты, которые необходимо выплатить в установленный срок, который обычно находится в пределах года с момента получения кредита.процентной ставки — расчет простой и сложной процентной ставки

Что такое процентная ставка?

Процентная ставка относится к сумме, взимаемой кредитором с заемщика за любую форму долга Текущий долг В балансе текущая задолженность — это долги, подлежащие выплате в течение одного года (12 месяцев) или меньше.Он указан как текущее обязательство и как часть заданного, обычно выражается в процентах от основной суммы. Заемный актив может быть в форме денежных средств. Денежные активы. Денежные активы имеют фиксированную стоимость в денежных единицах (например, долларах, евро, иенах). Они указаны как фиксированная стоимость в долларовом выражении, крупные активы, такие как автомобиль или здание, или просто потребительские товары. В случае более крупных активов процентная ставка обычно называется «ставкой аренды».

Заемный актив может быть в форме денежных средств. Денежные активы. Денежные активы имеют фиксированную стоимость в денежных единицах (например, долларах, евро, иенах). Они указаны как фиксированная стоимость в долларовом выражении, крупные активы, такие как автомобиль или здание, или просто потребительские товары. В случае более крупных активов процентная ставка обычно называется «ставкой аренды».

Процентные ставки прямо пропорциональны величине риска Системный риск Системный риск можно определить как риск, связанный с крахом или банкротством компании, отрасли, финансового учреждения или всей экономики.Это риск серьезного отказа финансовой системы, когда возникает кризис, когда поставщики капитала теряют доверие к пользователям капитала, связанным с заемщиком. Проценты начисляются как компенсация убытков, причиненных активу в результате его использования. В случае предоставления ссуды кредитор мог вложить деньги в какое-либо другое предприятие вместо того, чтобы давать их в качестве ссуды. В случае ссуды активов кредитор мог получать доход, используя сам актив. Таким образом, в обмен на эти упущенные возможности в качестве компенсации применяются процентные ставки.

В случае ссуды активов кредитор мог получать доход, используя сам актив. Таким образом, в обмен на эти упущенные возможности в качестве компенсации применяются процентные ставки.

Годовая процентная ставка — это ставка, которая применяется в течение одного года. Процентные ставки могут применяться в разные периоды, например, ежемесячно, ежеквартально или два раза в год. Однако в большинстве случаев процентные ставки выражены в годовом исчислении.

Процентная ставка также может относиться к ставке, которую банк выплачивает своим клиентам за хранение вкладов в банке.

Фиксированная и плавающая (переменная) ставка

Процентные ставки могут быть фиксированными, при этом ставка остается постоянной на протяжении всего срока кредита, или плавающая плавающая процентная ставка Плавающая процентная ставка относится к переменной процентной ставке, которая изменяется в течение срока действия кредита. долгового обязательства.Это противоположность фиксированной ставки. , Где ставка является переменной и может колебаться в зависимости от справочной ставки. Более подробную информацию об этих двух типах ссуд можно найти в следующей статье: Характеристики ссуды. Характеристики ссуды Основные характеристики ссуд включают обеспеченные и необеспеченные ссуды, амортизационные или неамортизируемые ссуды, а также ссуды с фиксированной и переменной ставкой. (плавающие) займы.

, Где ставка является переменной и может колебаться в зависимости от справочной ставки. Более подробную информацию об этих двух типах ссуд можно найти в следующей статье: Характеристики ссуды. Характеристики ссуды Основные характеристики ссуд включают обеспеченные и необеспеченные ссуды, амортизационные или неамортизируемые ссуды, а также ссуды с фиксированной и переменной ставкой. (плавающие) займы.

Стоимость заимствования

Процентные расходы — также известные как стоимость заемных денег — можно разделить на следующие два типа:

# 1 Простые проценты

Этот тип процентов рассчитывается на оригинале или основная сумма кредита.Формула для расчета простых процентов Простые проценты Формула простых процентов, определение и пример. Простой процент — это расчет процентов, который не учитывает эффект начисления процентов. Во многих случаях проценты складываются с каждым установленным периодом ссуды, но в случае простых процентов это не так. Расчет простых процентов равен основной сумме, умноженной на процентную ставку, умноженной на количество периодов. составляет:

Расчет простых процентов равен основной сумме, умноженной на процентную ставку, умноженной на количество периодов. составляет:

Например, если простая процентная ставка составляет 5% по ссуде в размере 1000 долларов сроком на 4 года, общая простая процентная ставка будет равна: 5% x 1000 долларов США x 4 = 200 долларов.

# 2 Сложные проценты

Сложные процентыСложный темп ростаСложный темп роста — это мера, специально используемая в контексте бизнеса и инвестирования, которая показывает скорость роста за несколько периодов времени. Это показатель постоянного роста ряда данных. Самым большим преимуществом комплексной скорости роста является то, что метрика учитывает эффект сложения. рассчитывается не только на основе основной суммы, но и на основе накопленных процентов за предыдущие периоды.По этой причине его также называют «проценты по процентам». Формула сложных процентов выглядит следующим образом:

Где:

- P = Основная сумма

- i = Годовая процентная ставка

- n = Количество периодов начисления сложного процента в год

В отличие от простых процентов Простые проценты Формула, определение и пример простых процентов. Простой процент — это расчет процентов, который не учитывает эффект начисления процентов.Во многих случаях проценты складываются с каждым установленным периодом ссуды, но в случае простых процентов это не так. Расчет простых процентов равен основной сумме, умноженной на процентную ставку, умноженной на количество периодов. Сумма сложных процентов не будет одинаковой для всех лет, поскольку она также учитывает накопленные проценты за предыдущие периоды. .

Простой процент — это расчет процентов, который не учитывает эффект начисления процентов.Во многих случаях проценты складываются с каждым установленным периодом ссуды, но в случае простых процентов это не так. Расчет простых процентов равен основной сумме, умноженной на процентную ставку, умноженной на количество периодов. Сумма сложных процентов не будет одинаковой для всех лет, поскольку она также учитывает накопленные проценты за предыдущие периоды. .

Загрузить бесплатный шаблон

Введите свое имя и адрес электронной почты в форму ниже и загрузите бесплатный шаблон прямо сейчас!

Реальные и номинальные процентные ставки

Номинальная процентная ставка — это процентная ставка без поправок на инфляцию.Фискальная политика Фискальная политика относится к бюджетной политике правительства, которая предполагает, что правительство контролирует уровень расходов и налоговые ставки. Другими словами, независимо от уровня инфляции в экономике, проценты, полученные, например, по депозиту, будут оставаться таким же даже через несколько лет.

Реальная процентная ставка учитывает уровень инфляции. Выплата основной суммы долга плюс проценты измеряется на основе реальных условий по сравнению с покупательной способностью суммы на момент ее заимствования, ссуды, инвестирования или депонирования.

Важно учитывать влияние инфляции на покупательную способность, потому что это единственный способ узнать, действительно ли вы получаете доход от выплачиваемых процентов. Например, если вы вкладываете деньги в банк и зарабатываете номинальные 2% годовых — если уровень инфляции составляет 4%, то с точки зрения покупательной способности деньги, которые у вас есть на депозите, фактически теряют 2% своей стоимости каждый год. . Реальная норма прибыли на процентном счете — это номинальная процентная ставка МИНУС уровня инфляции.Заявленная процентная ставка — это просто «номинальная» ставка, что означает «только номинально», то есть не РЕАЛЬНАЯ ставка, которую можно заработать.

Факторы, влияющие на процентные ставки

1.

Силы спроса и предложения

Силы спроса и предложенияПроцентные ставки зависят от спроса и предложения кредитов в экономике. Увеличение спроса на кредит в конечном итоге приводит к повышению процентных ставок или стоимости заимствования. И наоборот, увеличение предложения кредита приводит к снижению процентных ставок.Предложение кредита увеличивается, когда увеличивается общая сумма заимствованных денег.

Например, когда деньги хранятся в банках, они, в свою очередь, используются банками для инвестиционной деятельности или для ссуды в другом месте. По мере того как банки ссужают больше денег, появляется больше кредитов, и, следовательно, увеличивается объем займов. Когда это происходит, стоимость заимствования снижается (из-за нормальной экономики спроса и предложения).

2. Инфляция

Чем выше уровень инфляции, тем выше повышаются процентные ставки.Это потому, что проценты, полученные по ссудным деньгам, должны компенсировать инфляцию. В качестве компенсации за снижение покупательной способности денег, которые будут возвращены в будущем, кредиторы взимают более высокие процентные ставки.

3. Правительство

В некоторых случаях денежно-кредитная политика правительства влияет на размер процентных ставок. Кроме того, когда правительство покупает больше ценных бумаг, банки получают больше денег, которые можно использовать для кредитования, и, таким образом, процентные ставки снижаются.Когда правительство продает эти ценные бумаги, деньги из банков истощаются, что дает банкам меньше денег для целей кредитования и приводит к повышению процентных ставок.

Ссылки по теме

Благодарим вас за чтение этого руководства по процентным ставкам. Чтобы продолжить продвижение своей карьеры в качестве аналитика финансового моделирования и оценки (FMVA) ® Сертификация FMVA® Присоединяйтесь к 350 600+ студентам, которые работают в таких компаниях, как Amazon, JP Morgan и Ferrari, эти дополнительные ресурсы CFI будут полезны:

- Стоимость долга Стоимость долга Долг Стоимость долга — это доход, который компания предоставляет своим заемщикам и кредиторам.